生物質能源替代化石能源的成本有效性拓展模型

——基于時間價值視角

2017-12-01 08:22:16

資源開發與市場 2017年5期

(1.南京林業大學 經濟管理學院,江蘇 南京 210037;2.南京大學 長江三角洲經濟社會發展研究中心,江蘇 南京 210093; 3.國家林業局林產品經濟貿易研究中心,江蘇 南京 210037)

生物質能源替代化石能源的成本有效性拓展模型

——基于時間價值視角

耿愛欣1,3,楊紅強1,2,3

(1.南京林業大學 經濟管理學院,江蘇 南京 210037;2.南京大學 長江三角洲經濟社會發展研究中心,江蘇 南京 210093; 3.國家林業局林產品經濟貿易研究中心,江蘇 南京 210037)

生物質能源替代化石能源是緩解溫室效應的有效途徑。基于生命周期思想梳理能源系統替代使用減排效益與成本核算的邊界;根據全球變暖與時間跨度關聯理論歸納并改進評估方法,將不同階段的排放轉化為與折現成本值在同一時間基礎上的等效值,對傳統方法賦予時間價值;對能源排放成本支出的數理結構進行邏輯梳理,結合不同情景進行拓展模型構建。拓展模型兼顧生態與經濟效益在時間上的一致性與可比性,更加科學地為生物質能源替代減排成本有效性評估提供理論依據。

生物質能源;替代減排;成本有效性;時間價值;拓展模型

1 引言

森林與林產品(HWP)在緩解全球氣候變暖中扮演著極其重要的角色。森林通過光合作用吸收大氣中的二氧化碳,HWP作為森林資源利用的延伸,尤其是耐用HWP可視為“碳儲存器”,能將森林固定的碳長期保存。廢棄HWP通過填埋方式不分解或緩慢分解來減緩碳排放[1,2]。然而,木材不僅自身碳儲量可直接看作對碳清除的貢獻,還可進一步通過替代減排來緩解氣候變化。一方面,木質生物質能源化的使用可減少化石能源消耗;另一方面,HWP能替代能源密集型材料,減少加工與使用過程中對能源的消耗而減少溫室氣體排放。目前木質生物質能源替代減排潛力逐漸受到關注,IPCC2007年將其作為林業部門緩解溫室效應的有效途徑。我國學者對人造板產業發展建立模型并推測得到2015年循環利用木材廢棄物可直接替代937萬t化石燃料(標準煤),減少的CO2排放量相當于遼寧省1年的森林碳量,木材對能源的替代使用對應對氣候變化具有重要的現實意義[3-5]。

減緩氣候變化的措施在實現限制全球氣溫上升的同時,需要避免由此帶來的經濟社會損失。選擇木質生物質作為一種替代能源時,不僅要強調生態意義,還需要考慮其經濟意義。森林采伐以及HWP的生產加工需要物質能源和資金設備投入,在不同的替代方式、替代對象下減排效益及其減排成本存在巨大差異,且不同地區由于木材種類、能源消費結構不同,相同的減排收益付出的經濟代價也各不相同,成本有效性的研究有利于將有限的資源進行合理的分配,實現效應最大化。大量研究通過量化以每減排1t溫室氣體的相關成本來評估替代減排的成本效益[6,7],如Zhang等認為木質生物質能源的使用與替代燃料相比具有低成本競爭優勢,但這一結論是在“碳中性”前提下得出的[8]。部分學者認為這種做法不能即刻減少二氧化碳排放,木質燃料燃燒時將碳一次性釋放到大氣中,若這些木質生物質不進行能源化使用,木材中儲存的碳會隨著時間推移自然分解而緩慢釋放到大氣中,替代減排效益取決于這部分碳被森林重新吸收時期的長短[6,9],時間因素成為爭議產生的主要原因之一。

研究木質生物質燃料的替代減排成本可根據成本支出評判合理的減排目標和政策選取,確保減排行動不與社會經濟健康發展目標相矛盾。之前的研究在評估溫室氣體減排策略成本效益時普遍忽視或簡單化處理時間因素的影響,目前的評估方法未將時間因素考慮在內。研究基于國際間生物質能源替代減排科研進展和減排的成本有效性分析,從時間價值視角對傳統評估方法進行歸納與改進,分別對生命周期過程中的生物質能源排放、化石能源排放、成本支出的數理結構進行邏輯推導并賦予邏輯表達,結合不同情景下生物質能源替代化石能源的減排成本有效性運行機理,構建基于時間價值的成本有效性核算拓展模型,以期為生物質能源替代減排的成本有效性評估提供更加科學的理論依據。

2 系統邊界

2.1 生命周期與成本界定

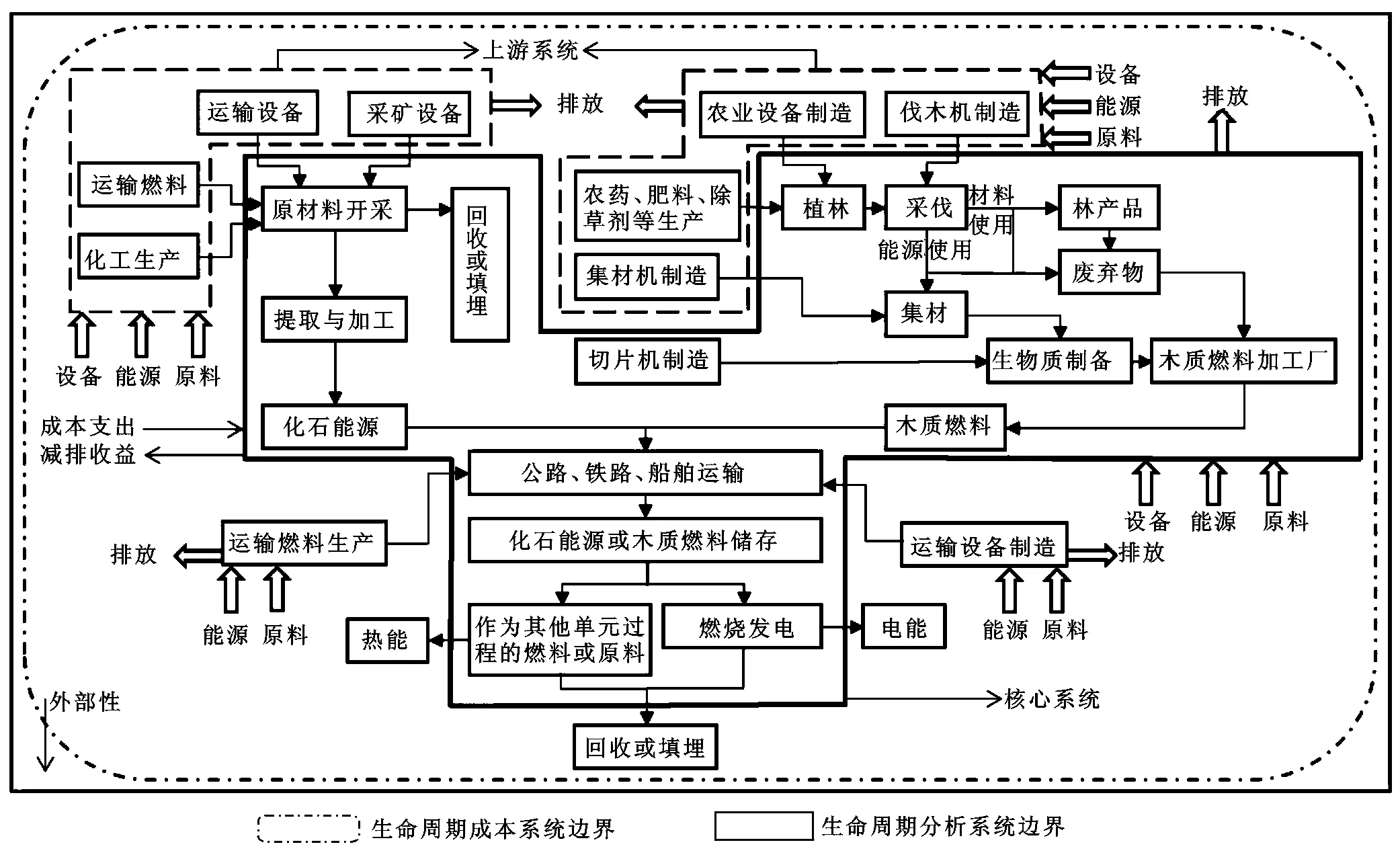

分析生物質燃料替代化石能源的減排成本有效性,需要采用完整生命周期思想來估計不同能源系統下的減排效益與減排成本。20世紀70年代中期,生命周期分析(LCA)的思想引入木制品的生產過程,由僅關注加工過程的能源消耗逐步擴展到木質品的整個生命周期,將全過程所涉及的資源、能源消耗和環境影響問題進行定量評價[10,11]。同理,減排成本分析考察的范圍也應全面,生命周期過程中每一階段的相關輸入和輸出都應包含在本計算中,即生命周期成本概念。

隨著生命周期評價方法日益成熟,加上經濟投入—產出生命周期評價的發展,生命周期思想不僅用于定量評價產品環境影響,還可將生命周期成本因素考慮在評價指標中。生命周期成本是指與產品系統生命周期有關的所有費用的總和,它可用來比較不同投資決策下的成本效益[12,13]。從廣義上講,生命周期成本不僅包括整個生命周期的內部成本,還涵蓋了外部成本,因此在對研究對象進行生命周期分析時,首先需要根據研究主體與研究目的對生命周期系統邊界做出適當的界定[12,14](圖1)。

研究針對木質生物質燃料對化石能源的替代使用,將不同能源系統下資源、能源消耗、環境影響和經濟性進行對比分析。不同能源生產使用導致的能耗和排放取決于各自的生命周期。化石能源的整個生命周期主要包括原材料的采選、運輸和使用直至廢棄物處理;木質生物質燃料的生命周期始于植林、采伐、原材料收集和儲運,經由木質燃料加工廠的加工生產和運輸,直到木質燃料使用階段與最終處置。化石能源與木質燃料的生命周期成本則由生命周期過程中各階段的成本組成,包括從原材料獲取到生產使用過程中消耗的各種原材料、輔助材料、燃料、動力設備、外購半成品等費用,運輸設備、機器的修理費用、定期維護和設備更新等相關費用,以及人工費用、運行費用、最后處置費用在一段時間內現值的總和[15]。

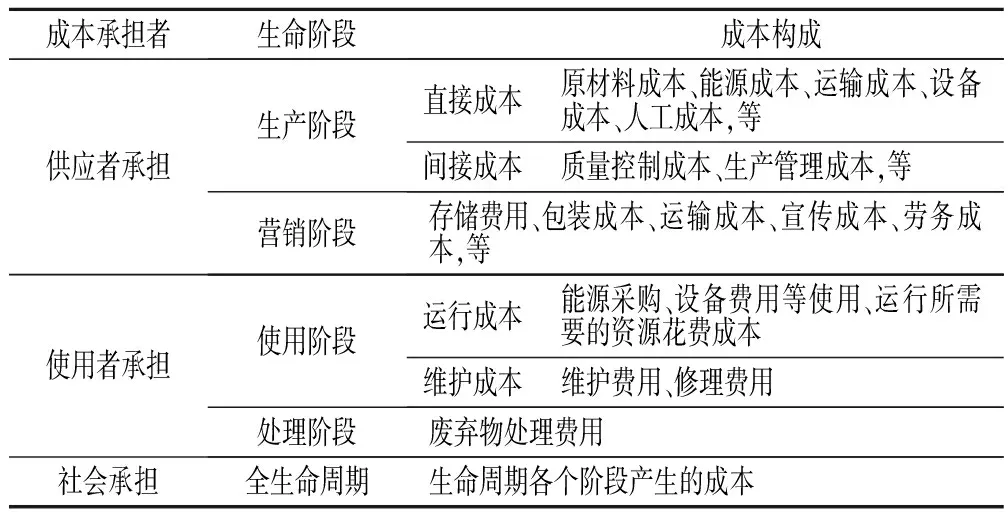

2.2 成本分擔

不同能源系統生命周期分析量化評估的是解決同樣最終使用性能下的能耗與各種環境問題,生命周期成本考察的是能源系統使用決策的成本和收益,是生命周期中發生的所有支出的集合。但在社會層面上,生命周期成本的承擔者由不同的角色組成,從決策、供應或消費的角度出發,將成本承擔者分為供應者成本、使用者成本和社會成本三個層次[16]。從表1可見,社會成本是產品生產制造、運輸使用到廢棄處理生命周期各個階段產生的成本之和。其中,供應者承擔的成本所占較大,包括生產階段、營銷階段所發生的相關費用;使用者承擔的部分則是使用成本和廢棄處理成本,這兩者之間沒有絕對界限,因此在界定成本邊界時需要樹立符合研究范圍的成本觀念。

表1 生命周期成本承擔者角色構成

圖1 LCA與LCC系統邊界流程

3 PCE核算模型

3.1 PCE核心思想:成本有效性與時間價值

傳統的成本有效性(CE):生物質能源對化石能源替代減排的成本有效性衡量的是木材對其他材料進行替代后單位碳減排量的成本,即每噸溫室氣體減排成本的一種表達[17],可在多種能源選擇時作為比較依據。由于能源生命周期過程中的碳排放與成本支出發生在不同時間點上,成本有效性核算是一個極為復雜的過程,既需要估計總減排效益,又需要核算替代使用后不同能源系統下的總成本差異。不同時間點成本的核算可依據貨幣的時間價值進行折現加總,而總減排效益評估一直以來是研究的熱點。傳統的減排成本有效性評估不考慮生命周期中溫室氣體發生的時間點而進行簡單加總,忽略時間因素對緩解氣候變化的影響[6,18],核算方法可表示為:

(1)

式中,CE表示減排的成本有效性;△C表示兩個不同能源系統之間的成本差異,其中Cff表示化石燃料使用的成本,Cwood表示木質燃料使用的成本;GWI表示兩個不同能源系統的生命周期排放造成的溫室效應差異,用一種通用單位表示(tCO2eq);GWIff、GWIwood分別表示化石燃料與木質燃料排放造成的環境影響。

分子上成本的核算方法為:

(2)

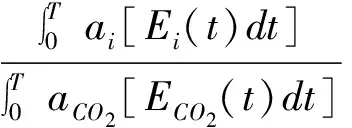

式中,C表示貼現成本;Ct為時間t發生的成本支出;p表示貼現率。分母上溫室氣體排放的核算較復雜,能源的開發、制造與使用過程中會產生二氧化碳、甲烷、氮氧化物等多種溫室氣體,不同溫室氣體對地球溫室效應的貢獻程度不同,政府間氣候變化專門委員會(IPCC)采用“全球變暖潛能”(GWP)概念,反映不同溫室氣體的相對強度。即某一單位質量的溫室氣體在一定時間內相對于CO2的累積輻射強迫(從開始釋放某單位溫室氣體起,相對于同條件下釋放單位二氧化碳對應時間積分的比值)[19,20],以估測混合溫室氣體排放對氣候系統的潛在影響。

(3)

式中,GWPi表示能源使用產生的溫室氣體i在一段時間內相對于二氧化碳單位質量的輻射強度;T是計算時的評估期間長度;ai、aCO2分別表示單位溫室氣體i與CO2的輻射效率;Ei(t)、ECO2(t)分別表示單位溫室氣體氣體在t=0時釋放到大氣后隨時間衰減的大氣負荷。在傳統核算方法下,溫室氣體總排放產生的溫室效應可表示為:

(4)

式中,GWI為能源使用生命周期過程中不同溫室氣體在一段時間內產生的溫室效應之和;gi表示溫室氣體i的清單結果。傳統核算方式通常選取某一時間跨度為研究區間(如20年或100年),因此GWP衡量的是某一固定時期內溫室氣體的累積輻射效應,而不同溫室氣體的影響周期并不相同,會產生一定的誤差[20,21],許多學者考慮到時間因素的影響,選擇動態GWP評估不同溫室氣體的溫室效應[22]:

(5)

式中,GWI(T)表示能源生命周期(T)過程中不同溫室氣體在不同排放時間對全球變暖產生的不同影響之和;當t=T時,將時間T時產生的全部排放量乘上GWP(0),加上t=T-1時將時間T-1時產生的全部排放乘上GWP(1)之值,一直加到時間0時產生的全部排放乘上GWP(T)為止。

改進的成本有效性(PCE):盡管考慮到了排放產生的時間差異并對方法進行了改進,但這里的“時間”針對的是不同溫室氣體隨時間的動態變化,沒有完全體現時間價值在減排效應中的影響。Levasseur等對不同的排放時間賦予權重,以此比較溫室氣體排放的總效應:

(6)

式中,GHGt表示t年溫室氣體排放總量;r表示貼現率(當r=0時,為通常意義上的假設,即不考慮時間因素,對所有碳排賦予同樣的權重)。很多學者對這種非經濟效益的時間價值核算方式提出了質疑,但并不否認時間因素的意義。Mckechnie等在前人研究的基礎上提出當前等效排放的概念,即在分析時段內某溫室氣體在t時排放產生的溫室效應相對于當前CO2排放效應的等效值,由式(7)表示:

(7)

式中,P(GWPi)t為能源使用產生的溫室氣體i在時間t排放相對于當前CO2單位質量的輻射強迫;其他指標含義同式(2)。

考慮時間價值的GWI為式(8):

(8)

通過對國際間生物質能源替代減排科研進展的總結,在眾多學者研究的基礎上,考慮到時間因素將減排有效性評估改進為:

(9)

式中,PCE表示考慮到時間因素的成本有效性;P(△GWI)表示不同能源系統之間溫室氣體排放差異造成環境影響等效到當前時間的量。

改進的成本有效性不但繼承了傳統成本有效性對替代減排經濟意義的探討,在生態效益與經濟效益的雙重指示作用下對能源系統的替代使用進行衡量,并且對傳統核算方式存在的缺陷進行了改進,即從時間價值視角準確量化溫室氣體排放時間對氣候變化產生的影響。與傳統方法相比,PCE將減排效益推導為與成本折現值在同一時間基礎上的等效值,使生態效益與經濟效益具有時間上的一致性與可比性,更加科學地反映了時間因素對減排效益的影響,為成本有效性評估提供了理論依據[6,21]。

3.2 PCE模型系統

PCE模型評估不同能源系統替代使用后總的減排效益與總的成本支出,以量化每單位溫室氣體的減排成本。模型系統包括生物質能源排放核算子系統、化石能源排放核算子系統和成本核算子系統。其中,生物質能源排放核算子系統和化石能源排放核算子系統衡量的是生物質能源替代化石能源后整個生命周期內溫室氣體排放減少量對環境產生的影響,即僅考慮溫室氣體的減排效益。由于數理結構的差異,在評估減排效益時需要將生物質碳排放與化石能源排放進行區分。成本核算子系統衡量的則是能源系統替代后全部費用支出差額一段時間內現值的總和。

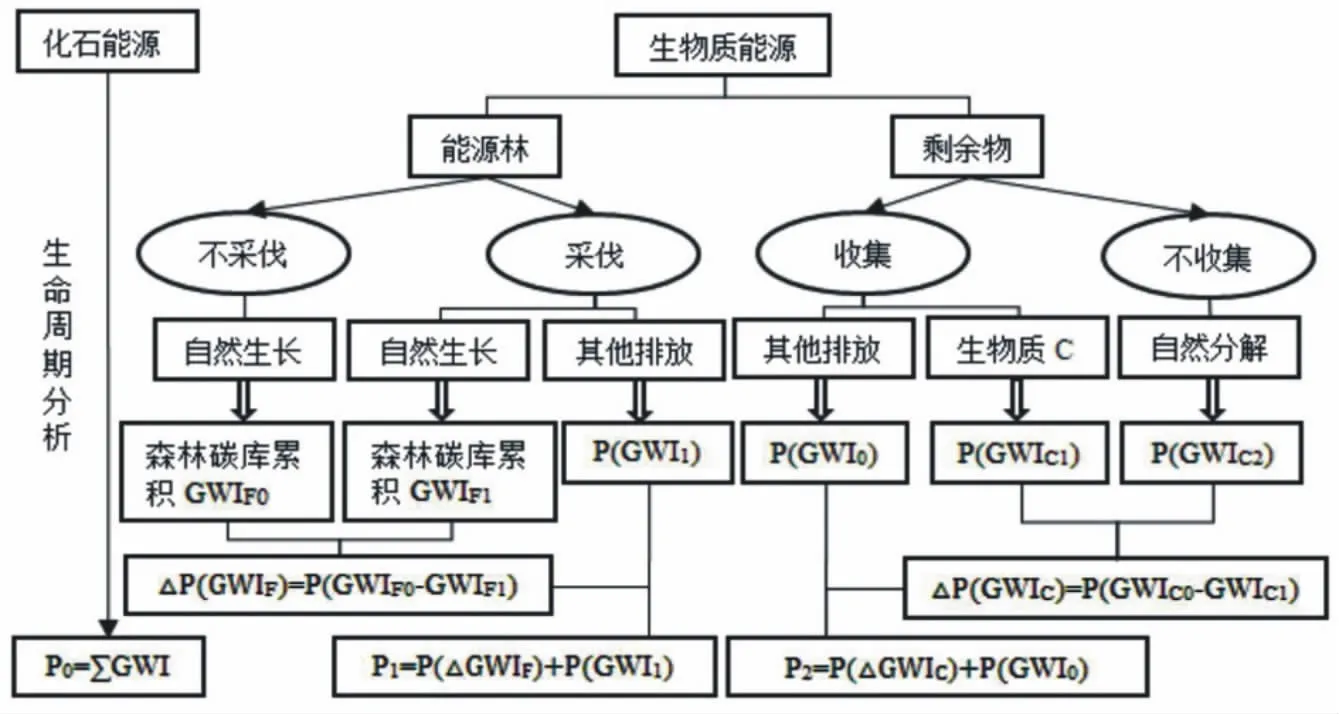

生物質能源排放核算子系統:以往的大量研究將“碳中性”作為生物質能源替代減排研究中的前提假設,忽略了長期森林碳庫的變動。本研究基于時間價值的考慮,根據能源的不同來源對生物質中的碳分類進行了探討。林木生物質能源包括以直接燃燒為主的傳統林木質燃料(薪材)和其他可用的木質生物質能源(通過現代生物質技術進行的轉化生產)[23],主要分為:活立木采伐物、森林生長剩余物、林產品生產剩余物[1,24]。

核算框架由兩個模塊組成:一是生物質能源的燃燒使用,所含碳量會一次性釋放到大氣中;二是森林碳庫的變化,即生物質能源收集使用后森林碳庫隨時間的變化[25]。森林碳庫的變化分析需要預測比較生物質能源使用前后的情景(假設使用前為基準情景),若生物質能源來自于活立木的采伐,假設森林采伐后沒有再造林,林木中的碳按其自然生長規律(生長、自然干擾、枯死等)變化,則森林碳庫的變化為所選取的研究時間跨度內在基準情景下森林碳庫增長的累積值(考慮時間因素后的“折現值”,下同)與森林采伐后碳庫增長累積值的差額;若生物質能源來源于剩余物的收集(生長、生產剩余物),則森林碳庫的變化無需考慮林木的生長變化(因為該情景下森林經營與采伐活動是為了林木生長或林產品生產,并沒有考慮生物質能源的使用價值,不計入生物質能源的核算)[6,25],只需考慮剩余物中碳含量的變化。假設沒有能源化使用的木質剩余物在森林中自然分解,則森林碳庫的變化為所選取的研究時間跨度內剩余物自然分解的碳“貼現值”與所含碳量的差額。

圖2 生物質碳與化石能源排放核算框架機理

化石能源排放核算子系統:生物質能源與化石能源的生命周期過程中會消耗大量的原料、能源,釋放溫室氣體,結合不同能源系統自身的特點,根據其流程相似處歸納為幾個環節:原料開采、運輸、能源制造、能源使用、廢棄處理全過程物質和能量的消耗(圖2),則全生命周期總排放的溫室效應可由式(10)表示:

P(GWITol)=P(ΣGWIj)=P(GWIextra+GWItrans+GWImanu+GWIuse+GWIdis+GWIoter)

(10)

式中,GWITol表示生命周期總排放造成的環境影響;GWIextra表示原料開采階段總排放造成的環境影響;GWItrans表示運輸階段總排放造成的環境影響;GWImanu表示能源制造階段總排放造成的環境影響;GWIuse表示能源使用階段總排放造成的環境影響;GWIdis表示廢棄處理階段總排放造成的環境影響;GWIother表示其他環節排放造成的環境影響;j表示生命周期不同環節。各個階段的排放由不同能源的消耗造成:

P(GWIj)=P(ΣGWIjk)=P(ΣGWIcoal+GWIoil+GWIgas+GWIother)

(11)

式中,GWIcoal表示煤炭使用造成的環境影響;GWIoil表示石油使用造成的環境影響;GWIgas表示汽油使用造成的環境影響;GWIother表示其他能源使用造成的環境影響;k表示不同能源的消耗。能源消耗造成的不同溫室氣體排放量用g表示:

gi(t)=ΣMk×λki

(12)

式中,gi(t)為生命周期過程中時間t時溫室氣體i的排放量;M為第k類能源的消耗量;λki為第k類能源的溫室氣體i的排放系數。根據不同能源系統的生命周期清單分析得到不同階段消耗的能源與燃料,再通過不同能源的溫室氣體(不包括生物質碳)排放系數將能源的消耗量轉換為溫室氣體的排放量,再結合以上對成本有效性的分析,將不同時間點上溫室氣體的排放造成的溫室效應轉換為0時的等效量(CO2eq),則生物質能源替代化石能源的環境效益可用兩者的差額表示(P0-P1或P0-P2)。

成本核算子系統:與化石能源排放的核算數理結構相同,社會承擔的生命周期成本由其生命周期過程中各階段成本構成,即生命周期過程中每一階段相關的輸入和輸出都包含在成本計算中:

CTol=ΣCj=Cextra+Ctrans+Cmanu+Cuse+Cdis+Cother

(13)

式中,CTol為生命周期總成本;Cextra為原料開采階段總成本;Ctrans為運輸階段總成本;Cmanu為能源制造階段總成本;Cuse為能源使用階段總成本;Cdis為廢棄處理階段總成本。不同階段成本構成為:

Cj=ΣCjs=CM+CEn+CT+CEq+Cother

(14)

式中,CM表示直接原料成本;CEn表示能源成本;CT表示運輸成本(直接材料、半成品的運輸);CEq表示設備成本;Cother表示其他成本(如人工成本、租用成本等);s表示不同成本組成成分。生命周期成本的不同承擔者各自承擔不同的份額,需要根據研究主體與研究目的對成本做出適當的界定。

3.3 模型總系統及運作機理

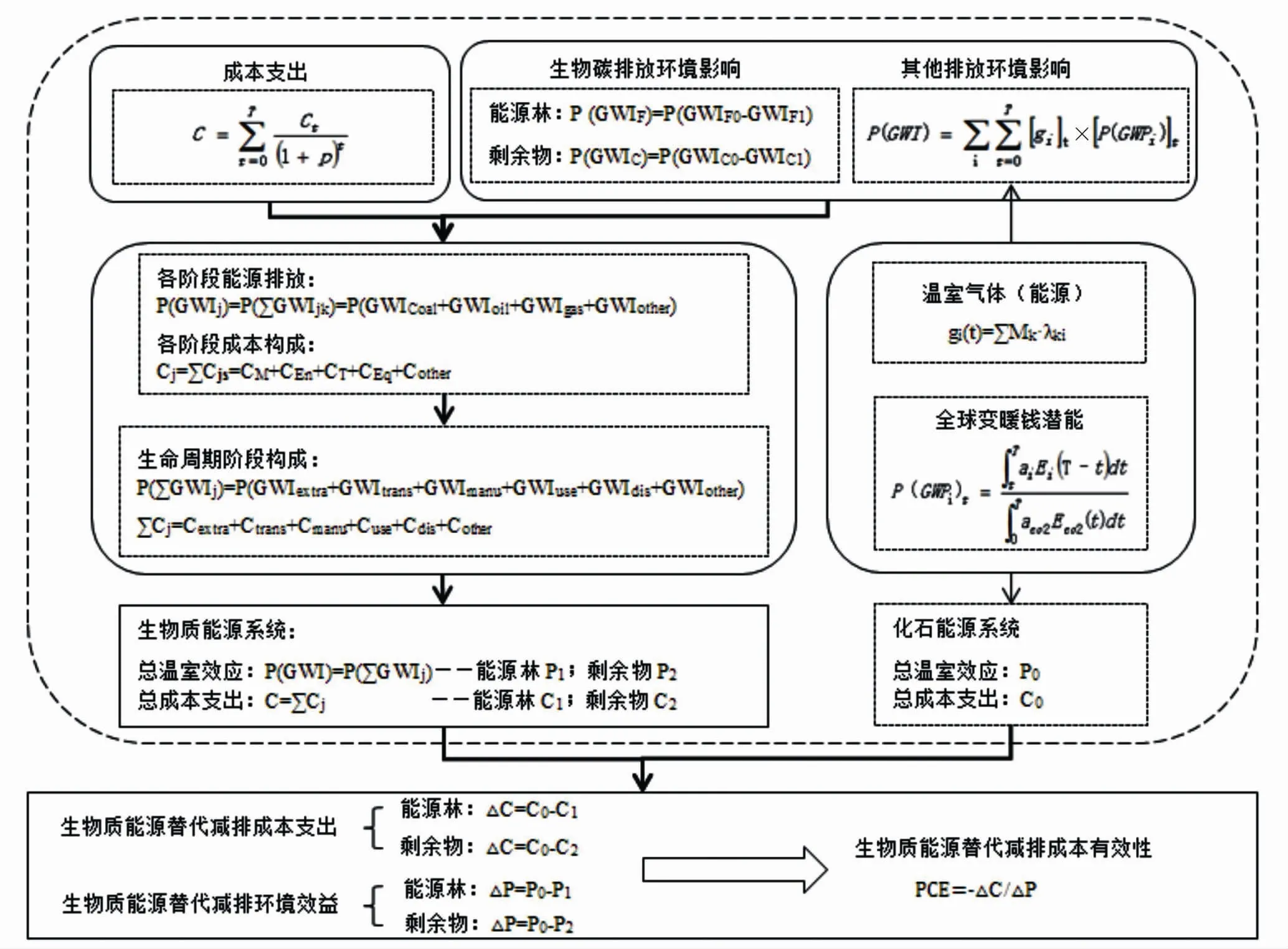

根據上述對生物質能源排放、化石能源排放、成本支出數理結構三個子系統的梳理與賦值,結合不同情景下生物質能源替代化石能源的減排成本有效性運行機理,整理得出基于時間價值的PCE拓展模型見圖3。

PCE模型的運行為評估每單位溫室氣體的減排成本。核算總的減排效益與總的成本支出,首先需要評估不同能源系統在使用時各自產生的環境影響與成本支出。在生物質能源系統中,生物質能源使用造成的環境影響有:根據生命周期清單分析得到不同階段消耗的能源與燃料;然后通過不同能源的溫室氣體(不包括生物質碳排放)排放系數將能源的消耗量轉換為溫室氣體的排放量;生物質碳排放則要根據能源來源的不同分類討論,來源于能源林的生物質在核算時與森林自然生長情景進行比較,來源于剩余物的生物質在核算時與自然分解情景進行比較;最后在PCE的思想下根據全球變暖潛能,將不同時間點上溫室氣體排放造成的溫室效應轉換為基時的等效量,得到總的環境影響。生物質能源使用過程的成本支出則由生命周期成本清單分析得到不同階段的輸入和輸出費用構成,根據資金的時間價值將現金流進行折現,得到總的成本費用。化石能源系統這兩部分的核算與生物質能源原理相同,假設造成的總溫室效應為P0,總成本支出為C0,減排成本有效性PCE則可由生物質能源的成本支出對C0的差額與環境影響對p0的差額之比表示。

圖3 PCE模型系統運行機理

4 結論與討論

4.1 結論

本研究論證了生物質能源替代化石能源的減排成本有效性在時間價值上存在的爭議,歸納了國際間替代減排和成本效益分析的科研進展,對傳統的成本有效性核算方式進行改進,將減排效益推導為與成本折現值在同一時間基礎上的等效值,使生態效益與經濟效益具有時間上的一致性與可比性,為構建生物質能源替代化石能源的減排成本測度模型給予邏輯與方法支持。

在核算模型的環境效應評估部分,本文摒棄了傳統“碳中性”前提假設,考慮了基于時間因素影響下森林與林產品之間的碳流動研究,根據能源的不同來源對生物質中的碳排放核算機理進行分類討論。核算框架由生物質能源自身碳排放和生物質收集使用后森林變動碳庫兩個模塊組成,能源林采伐涉及森林碳庫的相關變化,即采伐前森林碳庫增長的累積值與森林采伐后碳庫增長累積值的差額;若生物質能源來源于剩余物的收集,則森林碳庫的變化為所選取的研究時間跨度內剩余物自然分解的碳“貼現值”與所含碳量的差額。

對其他溫室氣體以及化石能源產生的CO2和成本支出則運用生命周期理論思想進行量化評估,減排效益的量化需要核算全生命周期過程中物質和能量消耗導致的溫室氣體排放量,而各階段成本支出的集合是由不同的承擔者組成,需要在研究范圍內對成本邊界做出適當界定。

4.2 討論

溫室氣體過量排放引發的氣候變化問題日益嚴重,越來越多的國家開始采取環境措施應對這一全球化問題,采取合適的政策手段在實現減排的同時促進我國經濟健康發展是一個緊迫而值得研究的問題,以價格控制為特征的碳稅政策和以數量控制為特征的碳排放交易機制憑借市場機制不斷受到關注[26]。生物質能源的替代減排成本對減排目標評判和政策選取具有重要的指導意義,PCE方法不能完全準確地量化溫室氣體排放時間對氣候變化產生的影響,但考慮到時間因素的影響能更好地為評估和預測減排成本有效性提供科學依據。

由于碳交易和碳稅仍是個新生事物,是否適用于我國還需要進一步地研究。經典理論認為:當因為控制污染而導致減排成本急劇上升時,實施碳稅政策能使減排主體避免不可預測的減排成本;而在環境問題惡化時,碳交易是合適的選擇[26,27]。

[1]Oliver C D,Nassar N T,Lippke B R,etal.Carbon,Fossil Fuel,and Biodiversity Mitigation with Wood and Forests[J].Journal of Sustainable Forestry,2013,33(3)∶248-275.

[2]楊紅強,季春藝,楊惠,等.全球氣候變化下中國林產品的減排貢獻:基于木質林產品固碳功能核算[J].自然資源學報,2013,28(12)∶2023-2033.

[3]Pingoud K,PerlA L,Soimakallio S,etal.Greenhouse Gas Impacts of Harvested Wood Products:Evaluation and Development of Methods[R].Otaniemi:VTT Research Center for Finland,2003.

[4]Intergovernmental Panel on Climate Change.IPCC Fourth Assessment Report:Climate Change 2007[M].Cambridge,New York:Cambridge University Press,2007.

[5]楚杰,段新芳,張冉.我國人造板產業應對世界低碳經濟模式的途徑思考[J].世界林業研究,2013,(1)∶84-88.

[6]Mckechnie J,Maclean H L.Implications of Emissions Timing on the Cost-effectiveness of Greenhouse Gas Mitigation Strategies:Application to Forest Bioenergy Systems[J].Global Change Biology Bioenergy,2014,6(4)∶414-424.

[7]Rubin E S,Cooper R N,Frosch R A,etal.Realistic Mitigation Options for Global Warming[J].Science,1992,(256)∶148-149.

[8]Zhang Y,McKechnie J,Cormier D,etal.Life Cycle Emissions and Cost of Producing Electricity from Coal,Natural Gas,and Wood Pellets in Ontario,Canada[J].Environmental Science and Technology,2010,(44)∶538-544.

[9]O′Laughlin J.Accounting for Greenhouse Gas Emissions from Wood Bioenergy:Response to the US Environmental Protection Agency′s Call for Information,Including Partial Review of the Manomet Center for Conservation Sciences′ Biomass Sustainability and Carbon Policy Study[R].Moscow:University of Idaho,College of Natural Resources,2010.

[10]Vieira D R,Calmon J L,Coelho F Z.Life Cycle Assessment (LCA) Applied to the Manufacturing of Common and Ecological Concrete:A Review[J].Construction amp; Building Materials,2016,(124)∶656-666.

[11]余翔.竹集成材地板和竹重組材地板生命周期評價(LCA)比較研究[D].福州:福建農林大學碩士學位論文, 2011.

[12]Weldu Y W,Assefa G.The Search for Most Cost-effective Way of Achieving Environmental Sustainability Status in Electricity Generation:Environmental Life Cycle Cost Analysis of Energy Scenarios[J].Journal of Cleaner Production,2017,(142)∶2296-2304.

[13]Hunkeler D,Lichtenvort K, Rebitzer G,etal.Environmental Life Cycle Costing[M].Crc Press,2008.

[14]Bergman R D,Bowe S A.Life Cycle Inventory of Manufacturing Prefinished Engineered Wood Flooring in Eastern US With Comparison to Solid Strip Wood Flooring[J].Wood amp; Fiber Science Journal of the Society of Wood Science amp; Technology,2011,43(4)∶421-441.

[15]Liapis K J,Kantianis D D.Depreciation Methods and Life-cycle Costing (LCC) Methodology[J].Procedia Economics amp; Finance,2015,(19)∶314-324.

[16]張旭梅,劉飛.產品生命周期成本概念及分析方法[J].工業工程與管理,2001,6(3)∶26-29.

[17]Petersen A K,Solberg B.Substitution Between Floor Constructions in Wood and Natural Stone:Comparison of Energy Consumption,Greenhouse Gas Emissions,and Costs Over the Life Cycle[J].Canadian Journal of Forest Research,2003,33(6)∶1061-1075.

[18]Hellweg S,Hofstetter T B,Hungerbuhler K.Discounting and the Environment Should Current Impacts be Weighted Differently than Impacts Harming Future Generations?[J].International Journal of Life Cycle Assessment,2003,8(1)∶8.

[19]Udo de Haes H A,Finnveden G,Goedkoop M,etal.Life-cycle Impact Assessment:Striving Towards Best Practice[M].Pensacola,FL,USA:Society of Environmental Toxicology and Chemistry Press,2002.

[20]O′Hare M,Plevin R J,Martin J I,etal.Proper Accounting for Time Increases Crop-based Biofuels′ Greenhouse Gas Deficit Versus Petroleum[C].2009∶24001-24007.

[21]Levasseur A,Lesage P,Margni M,etal.Considering Time in LCA:Dynamic LCA and Its Application to Global Warming Impact Assessments[J].Environmental Science amp; Technology,2010,44(8)∶3169-74.

[22]谷戰英,謝碧霞.林木生物質能源發展現狀與前景的研究[J].經濟林研究,2007,25(2)∶88-91.

[23]Ter-Mikaelian M T,Colombo S J,Chen J X.The Burning Question:Does Forest Bioenergy Reduce Carbon Emissions? A Review of Common Misconceptions about Forest Carbon Accounting[J].Journal of Forestry Washington,2015,113(1)∶57-68.

[24]Termikaelian M T,Colombo S J,Lovekin D,etal.Carbon Debt Repayment or Carbon Sequestration Parity? Lessons from a Forest Bioenergy Case Study in Ontario,Canada[J].Global Change Biology Bioenergy,2014,7(4)∶704-716.

[25]魏慶坡.碳交易與碳稅兼容性分析——兼論中國減排路徑選擇[J].中國人口·資源與環境,2015,(5)∶35-43.

[26]Weitzman M L.Prices vs Quantities[J].The Review of Economic Studies,1974,41(4)∶477-491.

ConstructionofCost-effectivenessModelofGreenhouseGasMitigationbyReplacingFossilFuelswithBioenergy——FromthePerspectiveofTime-value

GENG Ai-xin1,3,YANG Hong-qiang1,2,3

(1.College of Economics and Management,Nanjing Forestry University,Nanjing 210037,China; 2.Center for Changjiang River Delta′s Socioeconomic Development,Nanjing University,Nanjing 210093,China; 3.Research Center for Economics and Trade in Forest Products,SFA,Nanjing 210037,China)

The use of bioenergy was considered an essential alternative to fossil fuel consumption,thereby reducing greenhouse gas (GHG) emissions.This paper summarized and improved the accounting method from the perspective of time-value,establishing the cost-effectiveness model,which evaluated the cost-effectiveness of emission reductions.For this purpose,first of all,this paper combed the system boundary of greenhouse gas emissions and cost expenditures based on the life cycle assessment method.Secondly,according to the theories on the global worming potential and time-value,this paper summaried and improved the accounting model,translated the emissions occurring over time to an equivalent present emission which was similar to the time value of money,setting time value upon conventional cost-effectiveness calculations.Finally,this paper analyzed the mathematical structure of greenhouse gas emissions and cost expenditures according to the logical combing,combining operation mechanism of the cost-effectiveness in different scenarios to establish the cost-effectiveness model.Compared to conventional life cycle assessment and cost-effectiveness approaches,the assessment of ecological benefits and economic benefits had more similarities and comparability with considering the time-value,which were able to better offer more scientific theoretical support for the evaluation of cost effectiveness.

bioenergy;emission reduction; cost effectiveness;time-value;developed Model

10.3969/j.issn.1005-8141.2017.05.005

TK6;X196

A

1005-8141(2017)05-0533-07

2017-03-17;

2017-04-25

國家社科基金重點項目“應對氣候變化的中國林業國家碳庫構建與預警機制研究”(編號:14AJY014);教育部人文社會科學研究規劃基金項目“IPCC氣候框架下中國林產品國際貿易的碳流動問題研究”(編號:13YJAZH114);江蘇省高校“青藍工程”中青年學術帶頭人項目(編號:2012-12#)。

耿愛欣(1993-),女,山東省諸城人,博士研究生,助理研究員,主要從事氣候變化與林產品貿易研究。

楊紅強(1971-),男,陜西省渭南人,博士,博士后研究員,教授,博士生導師,國家林業局林產品經濟貿易研究中心副主任,主要研究方向為林產品貿易與環境。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

中國航海(2014年1期)2014-05-09 07:54:30

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21