銷售策略比對及預算控制在房地產開發項目中的重要性

2017-11-28 11:37:50孟大蔚天津天馬國際俱樂部有限公司

消費導刊 2017年17期

孟大蔚 天津天馬國際俱樂部有限公司

銷售策略比對及預算控制在房地產開發項目中的重要性

孟大蔚 天津天馬國際俱樂部有限公司

在房地產開發過程中,通過銷售策略的分析與比對,可以對項目交付后的持有成本、項目整體盈利性及NPV等進行多方案測算,從而使得管理層選擇最優方案;此外,從預算控制的角度出發,通過對項目的整體預算管控,可以使各職能部門按照原有的預算方案進行成本管控,從而更加有效的控制支出,使得項目的開發更加科學、有效。本文將以項目A為代表,通過論述,說明銷售策略比對與預算控制對于一個項目的具體應用及其重要性。

持有成本(HC) NPV IRR

一、銷售策略比對對于項目整體的影響

(一)銷售進度對持有成本的影響

持有成本的產生與銷售進度的長短有著正相關的關系,所以通過對銷售進度的比對,可以使管理層了解持有成本的不同變化。

通過表1可以了解到,銷售進度的調整可以大大改變持有成本,為了加快資金回籠,加速銷售進度,管理層分析項目A的洋房產品于2013年度整盤降價銷售時的總HC,與預測項目A整體銷售至2023年的總HC的對比情況,從中可以了解到雖然僅將洋房一種產品降價促銷,但仍可以加快回籠資金,從而減少財務成本和后期物業管理費用,所以根據市場狀況,合理調控銷售進度,盡量減少持有成本的增加是管理層考慮的主要目標之一。

但由于降價促銷會導致銷售收入的大幅減少,相反,雖然延長銷售進度會大大增加財務費用、物業費用等持有成本,但卻可能會被增加售價而產生的銷售收入而抵消。所以下面將通過實例分析銷售進度的比對對于項目整體盈利性的影響。

(二)銷售進度對于項目盈利性的影響

項目銷售進度不僅對項目整體的盈利性有著重要的影響,更影響著管理層對于銷售策略的判斷與更新。

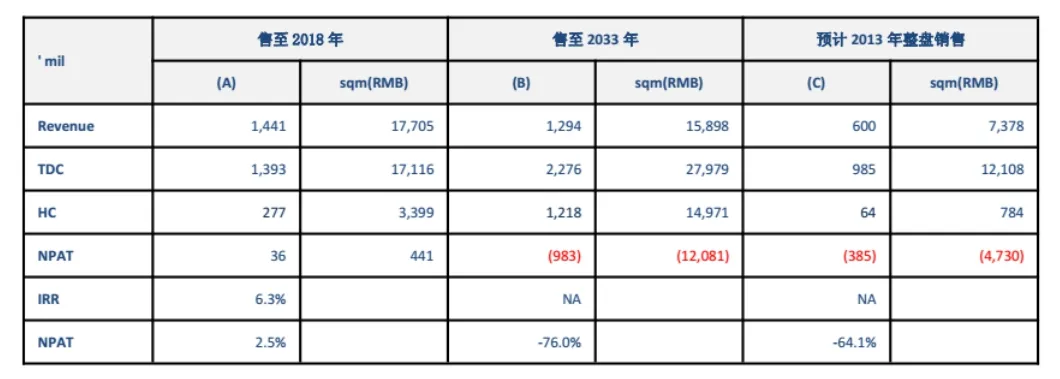

表2:銷售進度比對對利潤的影響

通過銷售預測與其他三個情景分析預測的對比,可以使管理層了解到銷售進度的不同對于收入、總成本,乃至最終NPAT的變化,從中可以看到,雖然2013年項目整盤銷售可以加快回籠資金,并減少HC成本及TDC的發生,但由于銷售收入相應減少140%,導致項目整體NPAT還是出現了虧損,而隨著銷售進度的延長至2033年,使得項目HC及TDC都大大增加,而隨著市場狀況的變化和待售房型的老化導致銷售收入并沒有相應增加,從而導致項目產生更大虧損,所以管理層根據當時的市場狀況,進行了折中的方案,以當年延后5年的銷售策略,在加快銷售回款的同時,盡可能的保證房屋售價以此保證銷售收入及利潤的最大化,使目標NPAT達到了2.5%的盈利。所以,通過這種有效的對比可以使管理層把銷售進度的預測完全運用到對項目整體盈利性的估算當中,為項目最終銷售策略做出最佳判斷。

(三)銷售價格與銷售量的調整對NPV及銷售策略的影響

還以項目A為例,項目A由于市場和自身原因所延長的銷售進度大大增加了TDC,并使得項目NPAT大大縮減乃至虧損,這就需要管理層通過對銷售價格和銷售量的調整,測算出主要財務指標,并從中選擇最優的銷售策略。由于項目A的洋房產品單位成本高而售價最低,導致虧損最大,從而管理層將以測算洋房產品為主,測算銷售價格和銷售單元的變動調整對NPV及整個銷售策略的影響。

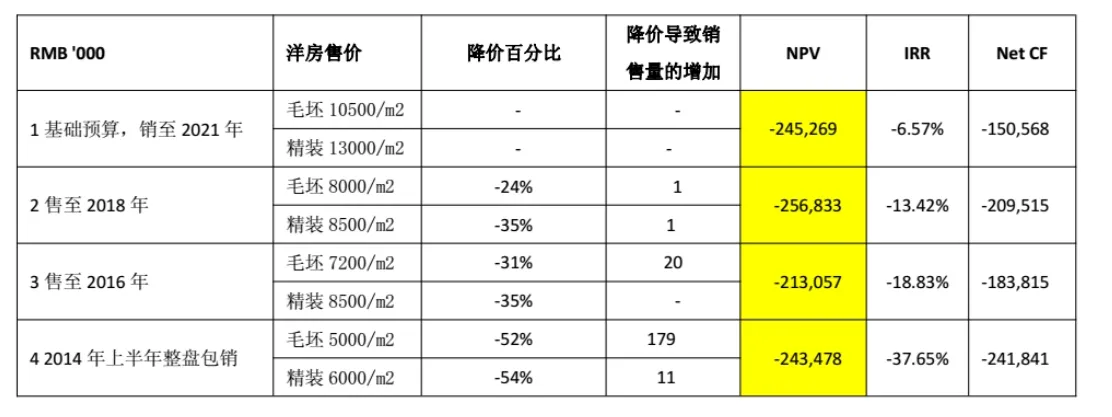

表3:銷售價格銷售量調整對比

從表3中可以了解到,4種情形分別來自銷售部門對價格的估計及降價后對銷售量的影響,而從財務分析的結果來看,在第二種情形中,雖然毛坯售價降到了8000/m2,但由于產品面積較大,導致產品總價不會產生很大變化,從而對銷售量的影響較小,而這種降價后對短期銷售不是很明顯的情形,最終使其NPV產生最差表現,第三種情形,當毛坯降到7200/m2,精裝降到8500/m2時,毛坯會在下一年度比基礎情形1多售出20個單元,并可將整個銷售進度提前至2016年,這樣會對項目洋房的NPV產生最佳的影響,但在IRR方面,由于降價減少了銷售收入,導致IRR產生了下滑。而在整盤包銷的第四種情形中,雖然為了加速銷售,回籠資金而導致降價幅度較大,但由于回籠資金較快,從而對項目NPV的影響不是很大,但同樣,由于降價52%,大大減少了銷售收入,從而導致IRR產生了劇烈下滑。

通過對比,可以使管理層選擇一個最優的銷售策略,以確定對項目是維持售價不變,在增加項目持有成本及總TDC預算的同時保持最佳銷售收入(利潤),還是打算通過降價,盡快促進資金回籠,減少相關持有成本。

二、預算控制管理在項目中的具體應用

(一)預算管理介紹

預算管理與控制體系作為一種較為成熟有效的企業內部控制方法,對企業制定戰略目標、控制日常活動、分散經營風險以及優化資源配置具有重大意義。

在房地產項目的管理體系中,預算控制管理已成為一個項目進行成本控制的重要手段和途徑。通過對項目的預算控制,可以使企業在項目戰略目標的指導下,對未來的經營活動和相應財務結果進行充分、全面的預測和籌劃,并通過對執行過程的監控,將實際完成情況與預算目標不斷對照和分析,從而及時指導經營活動的改善和調整,以幫助管理者更加有效地管理項目和最大程度地實現項目的戰略目標。

還是以項目A為例,項目從前期可行性研究到總體規劃,分期開發,市場定位,工程進度控制,成本控制,運營資金控制等各個階段都將預算管理納入其中,涉及項目公司的投資部,項目部,市場部,物業部,行政部等各個部門及全員的參與和配合,通過對每一筆經營活動中的統計與分析,監控預算目標與實施情況,以達到項目整體戰略目標。

(二)預算管理在職能部門的應用

以項目部為例,項目部將項目A按照總建筑成本(TCC)分為土地、前期、建安、基礎設施以及市政配套五大類預算口徑,并且將每一個大類再細分若干子項,根據這些子項,通過項目前期的預算審批程序賦予每一子項及每一大類相關的成本預算,這樣,項目部可以按照審批到每一項下的預算進行合理的歸類,將每一個合同歸集到相應的子項和大類中,并最終按照合同約定進行付款統計,當某一子項或大類的合同發生額發生合理變更或超出預算金額時,就需要得到職能部門及相應級別管理層的審批,用以調整預算金額。通過對預算的審批與監控,可以更加科學的統計項目的支出狀況,及時掌握預算的增減,將項目實際完成情況與預算目標不斷對照、分析,達到對項目成本的總體掌控。

此外,各個部門的這種預算控制并不是單一的行為,預算的監控、分析與對照均需要財務部門的參與、核對,這樣才能做到公開、合理、科學、有效,將預算控制管理做到最佳配置。

三、結論與建議

作為房地產開發項目最為先進的管理運作體系,銷售策略比對和預算管理在當今已經得到廣泛運用,其對項目的整體運作都有極其重要的應用,從前文的分析中可以了解到,項目A作為一個開發項目,雖然受市場蕭條和待售房型老化等因素影響,延長了銷售進度,從而使項目整體盈利水平大幅下滑甚至在洋房產品處于嚴重虧損狀態,但通過銷售策略的各種分析比對,可以隨著市場的不斷變化為管理層提供即時的項目財務數據指標,同時為管理層提供了更多的應對策略,這樣都可以最大限度的使項目利潤最大化或虧損最小化,達到項目的最優管理,此外,對于項目的整體預算管控也最大程度地實現了項目成本的有效管理和項目的戰略目標,并對項目的瞬息萬變有著足夠的了解和應對。所以,房地產企業應更多的結合自身的項目情況,靈活運用銷售策略比對和科學的預算控制,從而達到項目最優管理。

[1]陳翔.實施全面預算管理,提高企業經濟效益.現代企業,2007,03

[2]李曉鵬.如何加強集團企業全面預算管理,財經縱橫,2010,12

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00