會計賬戶的電路化研究

2017-11-28 11:37:52王偉華北理工大學電氣工程學院

消費導刊 2017年17期

關(guān)鍵詞:企業(yè)

王偉 華北理工大學電氣工程學院

會計賬戶的電路化研究

王偉 華北理工大學電氣工程學院

文章研究了會計賬戶向電路的轉(zhuǎn)化。首先從會計賬戶的分類與電路器件及其特性等方面,提出了會計賬戶與電路器件之間相對應的關(guān)系和會計核算與電路特性之間的關(guān)系。利用企業(yè)的數(shù)據(jù),完成相對應的轉(zhuǎn)化與驗證,得出相較于與財務報表的優(yōu)缺點。

會計賬戶 電路 試算平衡

一、引言

在經(jīng)濟快速發(fā)展的當下,財務報表已經(jīng)成為了解公司的財務狀況,分析公司的經(jīng)營效益,預測公司未來現(xiàn)金流量的依據(jù)。而如今,在初始數(shù)據(jù)的情況下,如何能夠快速的做出正確經(jīng)濟決策已經(jīng)成為管理者的需要思考的問題。對于會計賬戶的電路化,恰好的將此問題得以解決,補充了我國經(jīng)濟市場的缺漏。

本文從報表的變形進行探討。第二部分是文獻回顧及提出假設(shè),第三部分是研究設(shè)計,第四部分是實證檢驗,最后是研究結(jié)論。

二、文獻回顧及提出假設(shè)

(一)會計知識

1.會計賬戶知識

我國財政部2006年2月15日新修訂的《企業(yè)會計準則——基本準則》第十條規(guī)定:企業(yè)應當按照交易或者事項的經(jīng)濟特征確定會計要素,企業(yè)會計要素包括資產(chǎn),負債,所有者權(quán)益,收入,費用和利潤。通常我們把資產(chǎn),負債,所有者權(quán)益稱為靜態(tài)會計要素,反應企業(yè)的財務狀況:把收入,費用,利潤稱為動態(tài)會計要素,反映企業(yè)的經(jīng)營成果。

2.會計借貸記賬法

在借貸記賬法下,賬戶的設(shè)置基本上可分為資產(chǎn)(包括費用)類和負債及所有者權(quán)益(包括收入)類兩大類別。

資產(chǎn)類賬戶的借方登記增加額,貸方登記減少額,一般為借方余額。

負債及所有者權(quán)益類賬戶的貸方登記增加額,借方登記減少額,一般為貸方余額。

(二)電路知識

1.電路是電流所流經(jīng)的路徑,或稱電子回路,是由電氣設(shè)備和元器件,按一定方式聯(lián)接起來。如電阻、電容、電感、二極和開關(guān)等,構(gòu)成的網(wǎng)絡(luò)。

2.電器件:每個電器件都有正負極。當電流流過器件時,流入的為正極,流出的為負極。

3.串聯(lián)電路:用電器首尾依次連接在電路中。

4.并聯(lián)電路:并聯(lián)電路是使在構(gòu)成并聯(lián)的電路元件間電流有一條以上的相互獨立通路。

5.基爾霍夫電壓定律 :在任何一個閉合回路中,各段電阻上的電壓降的代數(shù)和等于電動勢的代數(shù)和,即;從一點出發(fā)繞回路一周回到該點時,各段電壓的代數(shù)和恒等于零,即

基于以上分析,提出以下假設(shè)

1.會計賬戶的借貸可以與電路器件的正負極相對應

2.會計要素等式可以與電路串聯(lián)電壓關(guān)系相對應

3.會計六要素的下屬賬戶關(guān)系可以與并聯(lián)電路電流關(guān)系相對應

三、研究設(shè)計

(一)會計賬戶的借貸可以與電路器件的正負極相對應

對于每個會計賬戶,都存在借貸雙方。對于每個器件,都存在正負極。依據(jù)電路器件標識會計賬戶。當賬戶結(jié)算完成,如果余額在會計賬戶的增加方代表正極,用“+”來表示,如果余額在會計賬戶的減少方代表負極,用“-”來表示。

(二)會計要素等式可以與電路串聯(lián)相對應

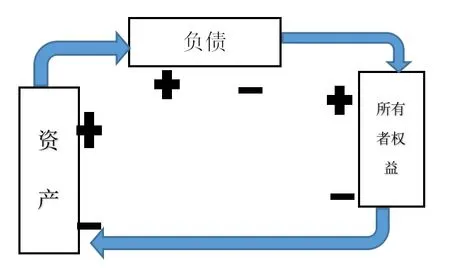

1.對于反應企業(yè)的財務狀況,我們用靜態(tài)會計要素——資產(chǎn),負債,所有者權(quán)益來表示。其公式為:

根據(jù)電路器件串聯(lián)特性和基爾霍夫電壓定理,可得電壓關(guān)系為電壓總和為

圖一

因此,利用電路器件串聯(lián)特性和基爾霍夫電壓定律,將會計賬戶進行電路化,形成如圖一所示的賬戶電路圖。

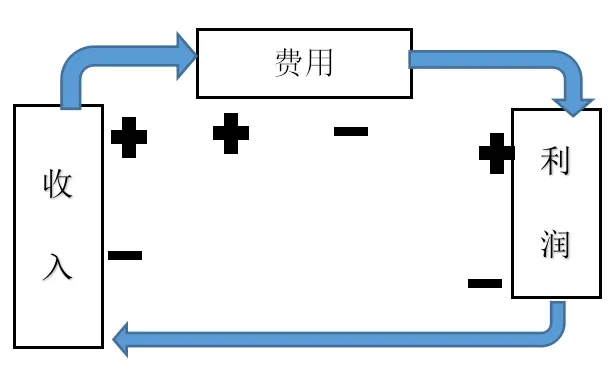

2.對于反應企業(yè)的經(jīng)營成果,我們用動態(tài)會計要素——收入,費用,利潤來表示。其公式為收入=費用+利潤。

圖二

同上可得,動態(tài)會計要素,形成如圖二所示的賬戶電路圖。

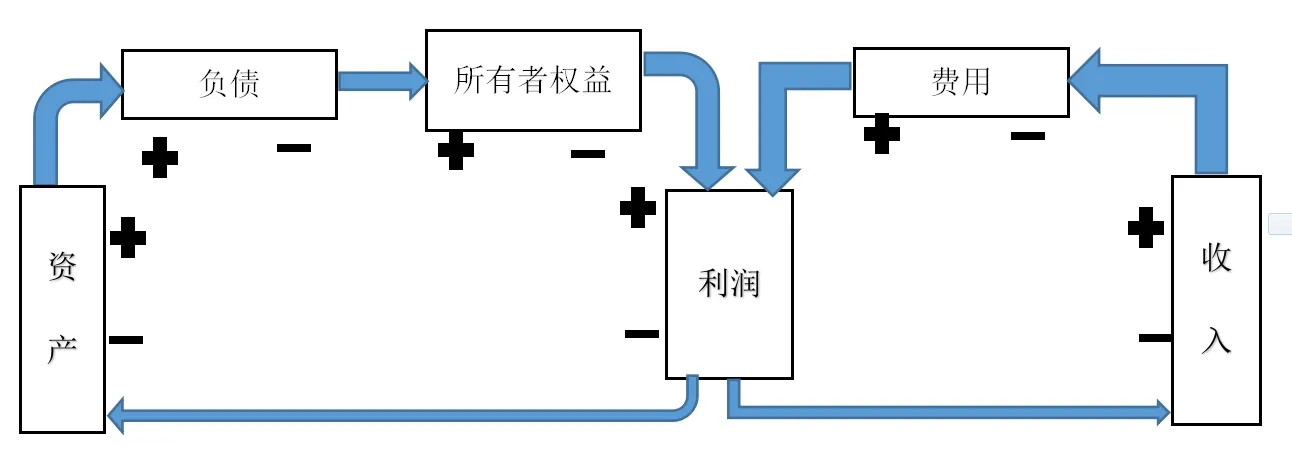

3.對于反應企業(yè)的年度或者季度財務狀況和經(jīng)營成果,我們用靜、動態(tài)會計要素——資產(chǎn),負債,所有者權(quán)益,收入,費用和利潤來表示。其公式為資產(chǎn)+費用=負債+所有者權(quán)益+收入。

同上可得,形成如圖三所示賬戶電路圖。

圖三

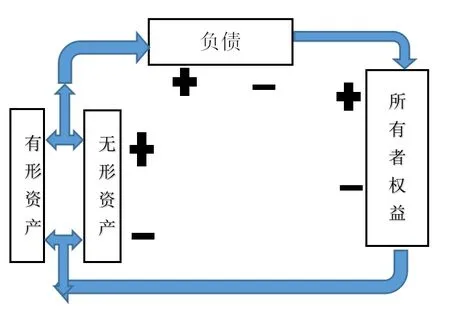

(三)會計六要素的下屬賬戶關(guān)系可以與電路電容器件并聯(lián)關(guān)系相對應

對于每個會計元素,都會由幾個甚至幾十個賬戶組成,這些賬戶稱之為下屬賬戶。根據(jù)分類方法不同,下屬賬戶產(chǎn)生相對應的等級,因此下屬賬戶的和共同組成了該元素賬戶的值。例如資產(chǎn)賬戶:資產(chǎn)=有形資產(chǎn)+無形資產(chǎn)=可確指資產(chǎn)+不可確指資產(chǎn)

對于并聯(lián)電路,總線上的電流是各個分支路電流的和。

根據(jù)并聯(lián)電路知識,將下屬賬戶進行并列書寫,表示下屬賬戶等級相同,同時表示下屬賬戶的和等于該賬戶的值。如圖四所示。

圖四

四、實證檢驗

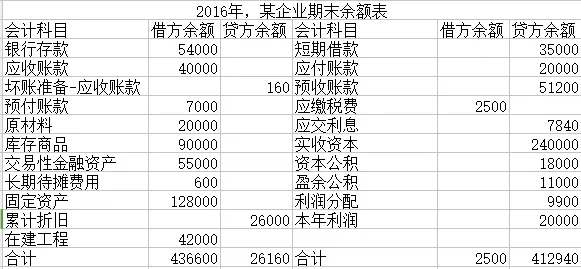

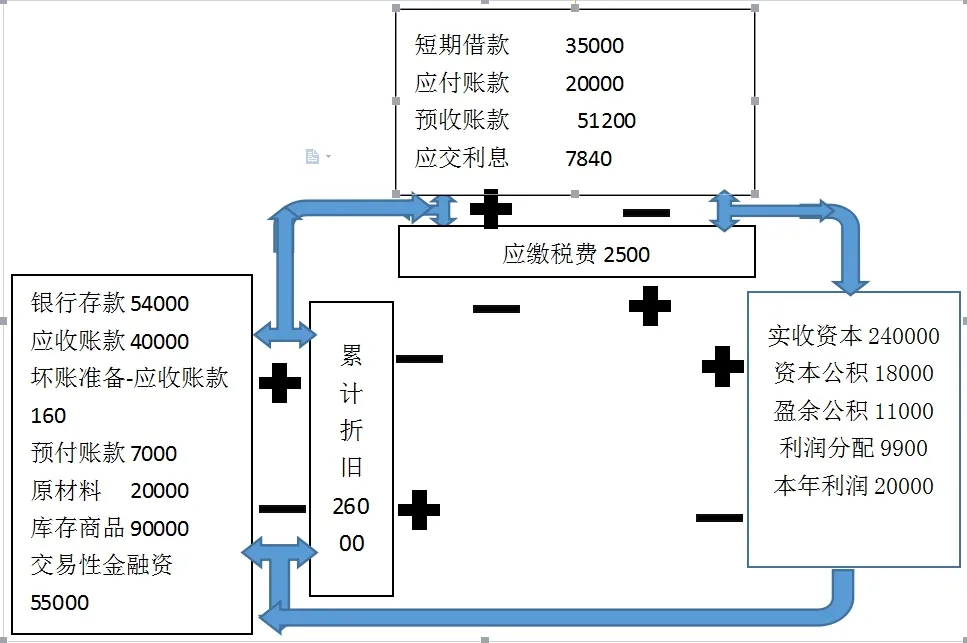

根據(jù)企業(yè)發(fā)生的經(jīng)濟流動,完成如圖五所示的期末余額的報表。

依據(jù)此表的數(shù)據(jù)和研究設(shè)計方法,完成賬戶的電路化。形成如

圖六所示賬戶電路圖。

圖五

圖六

五、研究結(jié)論

將會計賬戶進行電路的轉(zhuǎn)化,相較于財務報表,顯得更加直觀,可以讓信息利用者理解企業(yè)運行情況,有利于管理者快速做出決策或者調(diào)整,有利于股民加強對企業(yè)的了解,增強投資的可靠性。對于會計人員,可以通過賬戶的電路轉(zhuǎn)換,加深對企業(yè)經(jīng)濟的了解,利于提出建設(shè)性經(jīng)濟建議,增強企業(yè)的軟實力。對于經(jīng)濟學家,對于會計賬戶的電路轉(zhuǎn)化,將是一個新的經(jīng)濟研究方向。

[1]《企業(yè)會計準則——基本準則》,中華人民共和國財政部。

[2]《電路》,高等教育出版社,第五版。

王偉(1997.2.12-),男,漢族,河北省張家口人,本科學歷,初級會計師職稱。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26