信息披露質量、銀行關系和技術創新

2017-11-24 08:29:01韓美妮王福勝

管理科學 2017年5期

韓美妮,王福勝

1 南京審計大學 會計學院,南京 211815 2 哈爾濱工業大學 管理學院,哈爾濱 150001

信息披露質量、銀行關系和技術創新

韓美妮1,王福勝2

1 南京審計大學 會計學院,南京 211815 2 哈爾濱工業大學 管理學院,哈爾濱 150001

信息不對稱會嚴重阻礙技術創新,較高的信息披露質量能夠顯著降低信息不對稱,因而可能會對技術創新產生正向影響。中國企業普遍構建了銀行關系,這會弱化信息披露質量對信息不對稱的降低作用,因而銀行關系可能會對信息披露質量與技術創新的關系產生負向影響。同時,在中國多種產權性質企業并存的條件下,信息披露質量、銀行關系和技術創新之間的關系會因為產權性質不同而有所差異。

基于信息不對稱理論和委托代理理論,從融資視角和治理視角,分析信息披露質量、銀行關系和技術創新三者之間的關系以及產權性質的調節作用。探討信息披露質量對技術創新的影響、銀行關系作用于信息披露質量進而對技術創新產生影響,研究產權性質調節信息披露質量對技術創新的影響,以及產權性質影響銀行關系、信息披露質量和技術創新之間的關系。通過手工收集銀行關系和技術創新數據,運用多元回歸分析驗證假設。

研究結果表明,信息披露質量正向影響技術創新,銀行關系會降低信息披露質量對技術創新的正向影響。進一步將銀行關系區分為高管關系和持股關系,研究發現兩種性質的銀行關系均降低信息披露質量對技術創新的正向影響,且持股關系的降低作用強于高管關系。此外,在非國有企業中,信息披露質量對技術創新的促進作用要低于國有企業,銀行關系對該促進作用的降低程度也低于國有企業。

研究結果為技術創新影響因素的理論研究提供了新思路,豐富了銀行關系經濟后果的相關研究,深化了銀行關系與信息披露質量相互關系的研究,拓展了對產權性質經濟影響的認識,對中國企業實現技術創新具有一定的理論意義和實踐意義。

信息披露質量;銀行關系;技術創新;正式制度;非正式制度

引言

在現實的市場中,信息不對稱會嚴重阻礙技術創新[1]。這一方面體現在投資者事前的信息不對稱會導致企業客觀上無法獲得充足的資金支持用于技術創新,即企業因融資約束問題被迫放棄技術創新[2]。另一方面體現在投資者事后的信息不對稱會導致代理者主觀上不愿將資金投資于技術創新,即技術創新因代理問題而無法順利實現[3]。

信息披露理論中的公司治理研究表明,較高的信息披露質量是降低企業內外信息不對稱程度的重要機制[4]。一方面,較高的信息披露質量可降低投資者事前的信息劣勢,改善企業外部融資環境,從而緩解融資約束問題[5]。另一方面,較高的信息披露質量可提高投資者事后獲取的信息質量,降低投資者權益被侵害的風險,從而減輕代理問題[6]。可見,較高的信息披露質量能夠減少阻礙技術創新的信息不對稱等相關問題,因此較高的信息披露質量可能會對技術創新發揮正向影響。然而,目前關于信息披露質量對技術創新影響的直接研究較少。

值得注意的是,在中國經濟轉型期,中國企業普遍存在建立銀行關系的現象[7]。對于這些企業來說,銀行可通過企業內部途徑獲取信息,因而存在銀行關系的企業的信息不對稱及引發的融資約束問題和代理問題的解決機制,均與不存在銀行關系的企業存在顯著不同[8]。可見,信息披露質量對技術創新的影響很可能會因企業是否存在銀行關系而有差異。然而,鮮有相關的研究。

鑒于此,本研究探討信息披露質量對技術創新的影響以及銀行關系在信息披露質量與技術創新關系中的影響作用,以技術創新為切入點,從銀行關系和信息披露質量兩方面深化非正式制度與正式制度相關關系的研究。

1 相關研究評述

在信息不對稱的條件下,好的投資項目會被放棄[9],而與普通投資項目相比,技術創新具有無形性高、技術含量高等特點,投資者更難分辨出技術創新相關項目的優劣,因而技術創新項目更易因遭受信息不對稱問題而被擠出[2]。MYERS et al.[10]和JENSEN[11]認為信息不對稱是企業存在融資約束問題的根源,是造成企業存在代理問題的關鍵因素。基于信息不對稱理論,HALL et al.[2]和HOLMSTROM[3]認為融資約束問題和代理問題均是企業失去技術創新機會的重要原因。

已有關于信息披露質量與技術創新關系的直接研究較少,但是關于信息披露質量影響信息不對稱以及融資約束問題和代理問題的研究較為充分,從而為信息披露質量和技術創新的研究奠定了間接的研究基礎。BIDDLE et al.[12]從股權人的角度、ANDRADE et al.[13]從債權人的角度,證實較高的信息披露質量可緩解融資約束問題;HEALY et al.[4]從代理問題的角度系統論述了較高的信息披露質量對信息不對稱的降低作用,并表明較高的信息披露質量能夠提升投資者的監管力度,進而降低代理問題。

近年來,越來越多的學者開始關注企業通過構建“關系”建立的非正式制度的經濟后果,銀行關系就是“關系”領域的重要研究對象之一。已有研究表明,銀行關系可降低銀行與企業之間的信息不對稱程度,因而可改善融資約束和代理問題。蘇靈等[14]認為,企業難以獲取銀行貸款的重要原因是企業的信息對于銀行是不對稱的,而企業通過與銀行建立關系可降低信息不對稱程度,提高企業獲取銀行貸款的便利性,從而緩解企業面臨的融資約束問題;SISLI-CIAMARRA[8]認為,當企業與銀行之間建立關系時,銀行獲取企業內部信息的成本會降低,銀行可以對企業進行更有效地監管;ESPENLAUB et al.[15]認為,銀行關系能夠提高銀行對企業的監管能力,進而能夠降低代理問題。由此可見,當企業存在銀行關系時,銀行對企業的信息披露的依賴程度會降低,這是因為此時銀行可通過企業內部渠道獲取信息,從而會使信息不對稱問題及其引發的融資約束問題和代理問題均得到緩解。然而,銀行關系是否會因此降低較高的信息披露質量對技術創新的積極影響,已有研究尚未回答。

綜上所述,①已有研究表明,信息不對稱引發的融資約束問題和代理問題均會嚴重地制約技術創新,同時有大量研究認為較高的信息披露質量能夠顯著降低融資約束問題和代理問題,間接說明較高的信息披露質量能夠有效提升技術創新,但是要證明信息披露質量對技術創新存在影響,尚需更嚴格和系統的直接驗證。此外,本研究通過關注信息披露質量對技術創新的影響,不僅發掘了影響技術創新的新因素,還豐富了信息披露質量的經濟后果研究。②由已有研究可知,對于存在銀行關系的企業,銀行可通過其內部途徑獲取信息,因此可降低信息不對稱問題及其引發的融資約束問題和代理問題。由于銀行獲取的企業內部信息和企業的信息披露存在一定的替代關系[8],當企業存在銀行關系時,信息披露質量對技術創新的潛在正向影響可能會發生變化,但已有研究并未對此進行驗證。鑒于中國企業普遍存在銀行關系的狀況,有必要探究銀行關系對信息披露質量與技術創新兩者關系的影響。此外,已有研究大多僅單獨探討正式制度[16]或非正式制度[17]對技術創新的影響,兩者結合的研究較少見。鑒于此,本研究考察銀行關系如何影響信息披露質量對技術創新的作用,即從技術創新的角度,推進正式制度與非正式制度兩者關系的研究。③信息披露質量和銀行關系的經濟后果都會受到企業內部制度安排的限制,而產權性質是企業內部最為關鍵的制度安排[18]。基于中國多種產權性質企業并存的特點,有必要探討在不同產權性質的企業中,信息披露質量對技術創新影響的差異,銀行關系在信息披露質量對技術創新影響的調節作用的差異,以豐富企業微觀制度安排對正式制度與非正式制度關系影響的認知。

2 理論分析和研究假設

2.1信息披露質量與技術創新

在完美市場中,技術創新與企業自身資金狀態無關,有價值的技術創新機會均會實現[19]。而現實世界存在諸多交易費用,資金在從市場配置到企業和從企業配置到技術創新項目的兩個階段中均會存在障礙,因而企業實際的技術創新水平要遠低于其最優值[2]。具體來說,資金流轉前階段的障礙表現為融資約束問題,會導致技術創新客觀上得不到充足的資金支持[20];資金流轉后階段的障礙主要表現為代理問題,體現為代理人主觀上存在不將資金配置到技術創新的動機[20]。值得注意的是,信息不對稱是造成資金流轉兩階段存在障礙的關鍵原因[5]。較高的信息披露質量可以降低企業內外信息不對稱程度,提升信息流轉效率,化解企業融資約束困境和代理問題[21],進而促進技術創新,具體體現在以下兩個方面。

(1)融資約束問題是技術創新面臨的重要障礙,而較高的信息披露質量有助于降低融資約束問題對技術創新的負面影響。①由于企業內外部的信息是不對稱的[5],投資者為了補償自身的信息劣勢及其伴隨的風險,會向企業索取較高的資本報酬,由此企業會面臨融資約束問題[10]。而技術創新具備較高的無形性特征和較低的抵押價值[3],這不僅會加大信息不對稱程度,還會提高企業外部投資者對信息不對稱的敏感性[2],從而加大企業面臨的融資約束的程度。由于進行技術創新對資金具有極高的要求,缺失資金極易導致技術創新失敗。然而,較高的信息披露質量可以降低投資者的信息劣勢及相應的風險[4],提高投資者為企業提供資金的意愿并降低企業的資金成本[5],從而有效地改善企業外部融資環境,降低融資約束問題對技術創新的制約[6]。②在中國,大股東通過直接占用企業資金、關聯交易和惡意借款擔保等方式掏空企業的行為并不罕見[22],這不僅會直接導致企業缺乏用于技術創新的資金,還會降低企業小股東為企業提供資金的意愿[23],從而會間接導致技術創新受到融資約束的制約。較高質量的信息披露能夠為小股東提供大股東侵權的有力法律證據,提高小股東勝訴的可能性[23],并會抑制大股東的肆意掏空行為,保證企業資金的正常流轉,并可提高小股東及其他出資者提供資金的意愿,進而降低因融資約束問題而被迫放棄技術創新的可能性。

(2)代理問題是制約技術創新的重要原因[24],高質量的信息披露可以緩解代理問題對技術創新的負面影響。①管理者與投資者之間的代理問題會對技術創新產生負向影響[25]。管理者具備較高的不可分散的雇傭風險,因而會比投資者表現出更高的風險厭惡態度,并傾向于放棄風險較高的技術創新項目[3]。另外,企業的短期業績會顯著影響管理者的薪酬、股價以及被并購的風險[26],這會促使管理者更關注投資項目的短期收益,并傾向于放棄技術創新等資金回收期長的投資項目[27]。信息披露質量越高,管理者與投資者之間的信息不對稱程度越低[28],投資者對管理者的監控能力越強,管理者為了避免自身承擔過高的風險而放棄技術創新項目的可能性也就越低。此外,較高的信息披露質量可提高管理者薪酬與企業價值之間的敏感度,因而可提高對管理者提升企業價值行為的激勵,增強代理雙方利益的一致性,激勵管理者更關注并更愿意投資于技術創新等有利于企業價值提升的項目[29]。②大股東與小股東之間的代理問題也會限制技術創新。在中國制度環境較不完善的背景下,股東傾向于通過提高股權集中度的方式加強對管理者的監控,由于大股東持有較高比例的股份,技術創新會顯著提高大股東的持股風險,大股東會對技術創新持有規避態度[30]。較高的信息披露質量能夠降低小股東的信息劣勢,提高小股東“用腳投票”的有效性[31],有助于小股東通過及時拋售股票的方式對傾向于放棄技術創新等有價值項目的大股東產生外部壓力,進而降低企業失去技術創新機會的可能性。

基于上述分析,本研究提出假設。

H1較高的信息披露質量能夠促進技術創新。

2.2銀行關系、信息披露質量與技術創新

在中國,非正式制度也是維持經濟運轉的重要機制,而“關系”則是最具備中國特色的非正式制度[32]。中國企業通常通過聘任有銀行任職背景的高管或者與銀行相互持股的方式建立銀行關系[7],近年來,銀行關系成為學術界研究的熱點。銀行關系一旦建立,企業就能夠獲得明顯的融資優勢,銀行有動機也有能力獲得企業的內部真實信息,并對企業進行監管[33]。可見,銀行關系能夠降低信息不對稱,即能夠實現信息披露質量的核心功能,而這會干擾信息披露質量對技術創新的影響,主要體現在以下幾個方面。

(1)銀行關系能夠降低信息披露質量對債務契約和銀行貸款決策的影響,從而可能降低信息披露質量對技術創新融資的影響。對于絕大多數中國企業,銀行貸款依舊為最主要的資金來源[34]。對于存在銀行關系的企業,較高的信息披露質量緩解融資約束的作用較弱,因而對技術創新的影響也較低。①銀行關系可以為企業提供基于社會網絡的聲譽機制和潛在的擔保機制,從而降低銀行事先估計的企業無法按時歸還本息的可能性,這會提高銀行的貸款意愿并降低銀行要求的借款成本,因而存在銀行關系的企業其信息披露質量對銀行貸款決策的影響較小,可見銀行關系會降低信息披露質量對技術創新獲取資金支持的影響。②銀行關系是關系型社會中企業尋租行為的重要產物之一,銀行關系是企業的一種重要資源,更是一種社會資本,銀行關系能夠干預銀行貸款決策,這在一定程度上會使銀行忽視企業的信息披露質量,因而銀行關系會減弱信息披露質量對技術創新資金來源的影響。通常通過“關系”尋租的企業,其信息披露質量更有可能處于較低水平,但是具備銀行關系的企業依然能夠獲得更多的銀行貸款[33]、更低的融資成本以及更長期限的貸款[8]。由此可見,無論信息披露質量高低,存在銀行關系的企業其技術創新因融資約束問題而被放棄的可能性均較低。

(2)銀行關系會弱化信息披露質量的治理功能,從而降低信息披露質量對技術創新的促進作用。①當企業存在銀行關系時,企業因未按期還本付息受銀行懲罰的力度較低,企業內部人的風險承擔能力較強且風險承擔意愿更高[34]。也就是說,銀行關系能降低管理者和大股東對風險的厭惡程度[34],降低代理雙方因技術創新的風險而產生的利益分歧,此時企業內部人因厭惡風險而放棄技術創新的可能性較低。可見,當企業存在銀行關系時,信息披露質量通過降低代理問題促進技術創新的作用較低。②當企業存在銀行關系時,即使企業信息披露質量較低,銀行依舊可通過高管或股東與企業進行實時信息溝通[7],降低信息不對稱劣勢[8],提升銀行監管和規范企業投資行為的有效性,提高投資效率[7],降低管理者和大股東為規避自身風險而對技術創新投資不足的可能性[7],因而會弱化信息披露質量對技術創新的促進作用。

基于以上分析,本研究提出假設。

H2銀行關系弱化信息披露質量對技術創新的促進作用。

2.3產權性質的影響

較高的信息披露質量在發揮其對融資約束問題的緩解作用和對代理問題的治理作用時均會受到企業產權性質的影響,因此信息披露質量對不同產權性質企業技術創新的影響存在顯著差異。

(1)與非國有企業相比,信息披露質量較難通過緩解融資約束問題的方式促進國有企業技術創新。國有企業具有來自政府的支持,因而擁有先天的融資優勢;國有企業具有來自政府的隱性擔保,當其遭遇財務危機時,政府會出于穩定地區經濟發展和維持就業率水平等多重社會性目的,對其給予援助[35]。與非國有企業相比,國有企業技術創新因遭受融資約束問題而被放棄的可能性也相對較低。由此可見,國有企業信息披露質量對融資約束問題的影響較小。因而,較高的信息披露質量較難通過緩解融資約束的方式提升國有企業的技術創新。

(2)對國有企業而言,信息披露質量較難通過緩解代理問題促進技術創新。政府作為國有企業的所有者,往往要求國有企業承擔一定的社會性責任和政策性負擔,這會擠占國有企業內部資源,導致其經營方向偏離企業價值最大化的目標,并迫使國有企業管理者放棄技術創新等價值增長空間較大的項目。此外,為了實現自身政治升遷目的,政府官員在代表政府行使所有者權利時,傾向于引導國有企業管理者加大對有形資產進行投資,以擴大企業規模,并提高企業吸收社會勞動力的能力,而對風險高、無形性高且資金回收期長的技術創新的投資偏好較低。即使信息披露質量可降低代理雙方的利益分歧,但由于國有企業代理雙方對技術創新的偏好均較低,信息披露質量也較難通過治理代理問題的路徑對國有企業的技術創新發揮正向影響。據此,本研究提出假設。

H3與非國有企業相比,國有企業的信息披露質量對技術創新的促進作用較小。

雖然中國金融體制不斷改革,但政府對銀行信貸資源的配置仍發揮著重要影響。即使不通過高管關系和持股關系的方式建立銀行關系,國有企業依然會因與政府之間的天然聯系而具備較易獲得信貸資源的優勢[36]。因此,銀行關系對于國有企業融資的邊際影響較低,在國有企業中,銀行關系較難弱化信息披露質量對技術創新的促進作用。與國有企業相比,非國有企業更容易受到銀行信貸歧視,建立銀行關系對于非國有企業獲得銀行貸款就顯得尤為重要。因此,對非國有企業而言,是否存在銀行關系在其融資方面就會表現出更明顯的與國有企業的差異。由于銀行關系能夠更顯著地改善非國有企業融資狀況,會降低信息披露質量對其融資的影響,進而能夠較大幅度地弱化信息披露質量對非國有企業技術創新的促進作用。此外,盡管銀行關系可提高銀行的客觀監管能力,但由于國有企業具有來自政府的隱形擔保[35],銀行對國有企業進行貸款的風險較低,銀行缺乏對國有企業進行監管的主觀動機,銀行關系并不能顯著降低國有企業的代理問題,較難糾正代理人對技術創新投資不足等低效率投資行為。因此,對于國有企業來說,銀行關系也較難通過治理路徑弱化信息披露質量對技術創新的積極影響。

基于上述分析,本研究提出假設。

H4與非國有企業相比,國有企業的銀行關系弱化信息披露質量對技術創新促進作用的程度較低。

3 研究設計

3.1數據來源

本研究以2003年至2013年深圳證券交易所的上市公司為研究對象。數據截至2013年,是因為企業專利申請至授權需要較長的時間,而只有經過授權的專利才能夠被公開查詢到,如果使用近3年的專利數據,會有大量的數據缺失。數據收集和整理步驟如下:①專利數據來自中華人民共和國國家知識產權局網站,手工收集每家深市上市公司以專利申請人身份申請的專利數據;②根據深圳證券交易所網站的信息披露評級信息整理信息披露質量的數據;③從企業高管的簡歷信息中手工收集銀行關系數據;④企業財務數據來自CSMAR數據庫;⑤刪除金融行業企業及相關研究變量數據缺失的企業數據;⑥為防止異常值干擾研究結果,對涉及財務指標連續變量的最高值和最低值進行1%分位數范圍內的winsorize縮尾處理。通過上述步驟獲取并整理數據,共得到7 123個觀測值。

3.2計量設定和變量測量

由于中國企業每年申請的專利總量是以0為下限的拖尾變量,即在0點左側是截斷的[37],若直接采用普通最小二乘法,結果可能會出現較大偏差[38]。Tobit模型在處理截斷數據方面具有明顯優勢[39],往往被相關研究采用[37-38]。鑒于此,本研究采用Tobit模型。

為檢驗信息披露質量與技術創新的關系,本研究構建實證檢驗模型為

Inovi,t+1=α0+α1FDQi,t+α2Sizei,t+α3Qi,t+α4HHIi,t+

α5Levi,t+α6H5i,t+α7Listyi,t+∑Yeart+

∑Industryj+εi,t

(1)

其中,i為企業,t為年份,j為行業;Inov為技術創新;FDQ為信息披露質量;Size為公司規模,用總資產賬面值的對數測量;Q為托賓Q值;HHI為公司所在行業的競爭程度,根據證監會頒布的行業劃分標準,用企業的銷售額計算的行業赫芬達爾指數測量;Lev為資產負債率,用期末負債與資產的比值的平方測量;H5為股權集中度,用公司前5大股東持股比例之和測量;Listy為上市年限,用觀測年份減去公司上市的年份加一的自然對數測量;Year為年份虛擬變量;Industry為行業虛擬變量;α0為截距項;α1為信息披露質量的系數,表示信息披露質量對技術創新的影響;α2~α7為控制變量的系數;εi,t為隨機誤差項。

Inovi,t+1=β0+β1FDQi,t+β2FDQi,t·BankNi,t+

β3BankNi,t+β4Sizei,t+β5Qi,t+β6HHIi,t+

β7Levi,t+β8H5i,t+β9Listyi,t+∑Yeart+

∑Industryj+μi,t

(2)

其中,BankN為銀行關系;β0為截距項;β1為信息披露質量的系數;β2為信息披露質量與銀行關系交互項的系數,表示銀行關系如何影響企業信息披露質量對技術創新的作用;β3為銀行關系的系數,表示銀行關系對技術創新的影響;β4~β9為控制變量的系數;μi,t為隨機誤差項。

Inovi,t+1=γ0+γ1FDQi,t+γ2FDQi,t·SOEi,t+

γ3SOEi,t+γ4Sizei,t+γ5Qi,t+γ6HHIi,t+

γ7Levi,t+γ8H5i,t+γ9Listyi,t+∑Yeart+

∑Industryj+ηi,t

(3)

其中,SOE為產權性質,產權性質為國有時,SOE取值為1,否則取值為0;γ0為截距項;γ1為信息披露質量的系數;γ2為信息披露質量與產權性質交互項的系數,表示產權性質如何影響信息披露質量對技術創新的作用;γ3為產權性質的系數,表示產權性質對技術創新的影響;γ4~γ9為控制變量的系數;ηi,t為隨機誤差項。

Inovi,t+1=κ0+κ1FDQi,t+κ2BankNi,t+κ3SOEi,t+

κ4BankNi,t·FDQi,t+κ5SOEi,t·FDQi,t+

κ6BankNi,t·SOEi,t+

κ7BankNi,t·FDQi,t·SOEi,t+κ8Sizei,t+

κ9Qi,t+κ10HHIi,t+κ11Levi,t+κ12H5i,t+

κ13Listyi,t+∑Yeart+∑Industryj+δi,t

(4)

其中,κ0為截距項;κ1為信息披露質量的系數;κ2為銀行關系的系數;κ3為產權性質的系數;κ4為銀行關系與信息披露質量交互項的系數;κ5為產權性質與信息披露質量交互項的系數;κ6為銀行關系與產權性質交互項的系數;κ7為銀行關系、信息披露質量和產權性質交互項的系數,表示產權性質如何影響銀行關系、信息披露質量和技術創新的關系;κ8~κ13為控制變量的系數;δi,t為隨機誤差項。

專利數量能較好地反映技術創新的投入產出力度,并已經成為近年來相關領域前沿研究衡量技術創新的重要指標[16]。這是因為企業申請的專利數量不但可以反映企業對技術創新的有形資源和無形資源的投入,還可以反映企業技術創新的產出及其效果[16]。因此,本研究選取企業申請的專利數量作為技術創新的測量依據,將專利的申請年份而非獲批年份標記為技術創新的年份,因為專利申請年份比獲批年份更接近專利研發時間[16]。中國企業申請的專利主要分為發明授權專利、實用新型專利和外觀設計專利3種,發明授權專利更能反映企業產品的核心技術,并且伴隨更高的不確定性和更長周期等特點。在本研究主體部分采用下一年公司申請的發明授權專利數量加一后的對數測量技術創新。

本研究手工收集上市公司銀行關系的數據,BankN中N分別取值為0、1和2。若企業高管曾經或正在國有4大商業銀行、全國股份制銀行、政策性銀行和地方銀行任職,則視為該企業與銀行之間存在高管關系,Bank1取值為1[40];否則視為不存在高管關系,Bank1取值為0。若銀行為企業的十大股東或者企業為銀行的十大股東,則視企業與銀行之間存在持股關系,Bank2取值為1[34];否則視為不存在持股關系,Bank2取值為0。若企業與銀行存在高管關系或者存在持股關系則視為企業與銀行存在銀行關系,Bank0取值為1;否則視為不存在銀行關系,Bank0取值為0。

4 實證分析

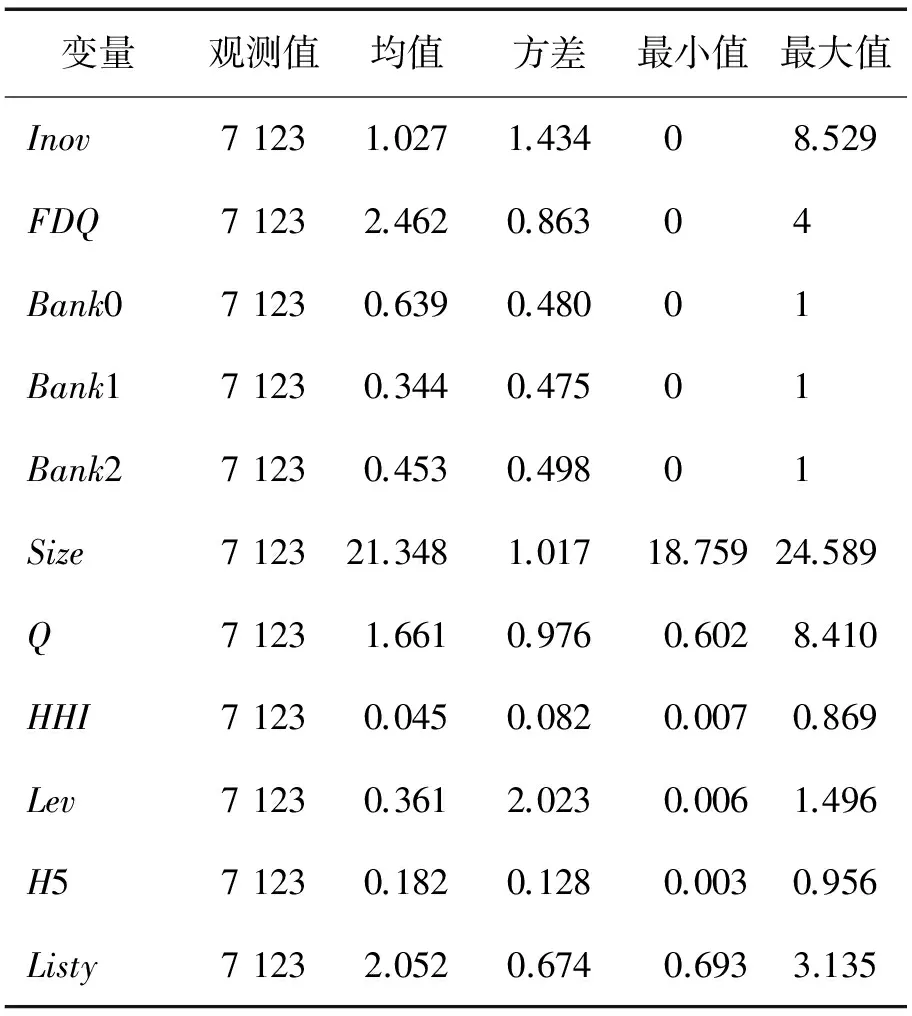

4.1描述性統計

表1給出變量的描述性統計結果。技術創新最大值為8.529,最小值為0,表明不同公司每年申請發明專利的數量存在較大的差異;信息披露質量的均值為2.462,說明中國企業的信息披露整體排在次優等級;Bank0的均值為0.639,約有63.906%的樣本企業與銀行建立了非正式聯系,說明在中國銀行關系是普遍存在的現象;Bank1的均值為0.344,約有34.412%的企業與銀行通過高管關系的方式建立了銀行關系;Bank2的均值為0.453,約有45.313%的企業與銀行通過持股關系的方式建立了銀行關系。

表1 描述性統計結果Table 1 Results for Descriptive Statistics

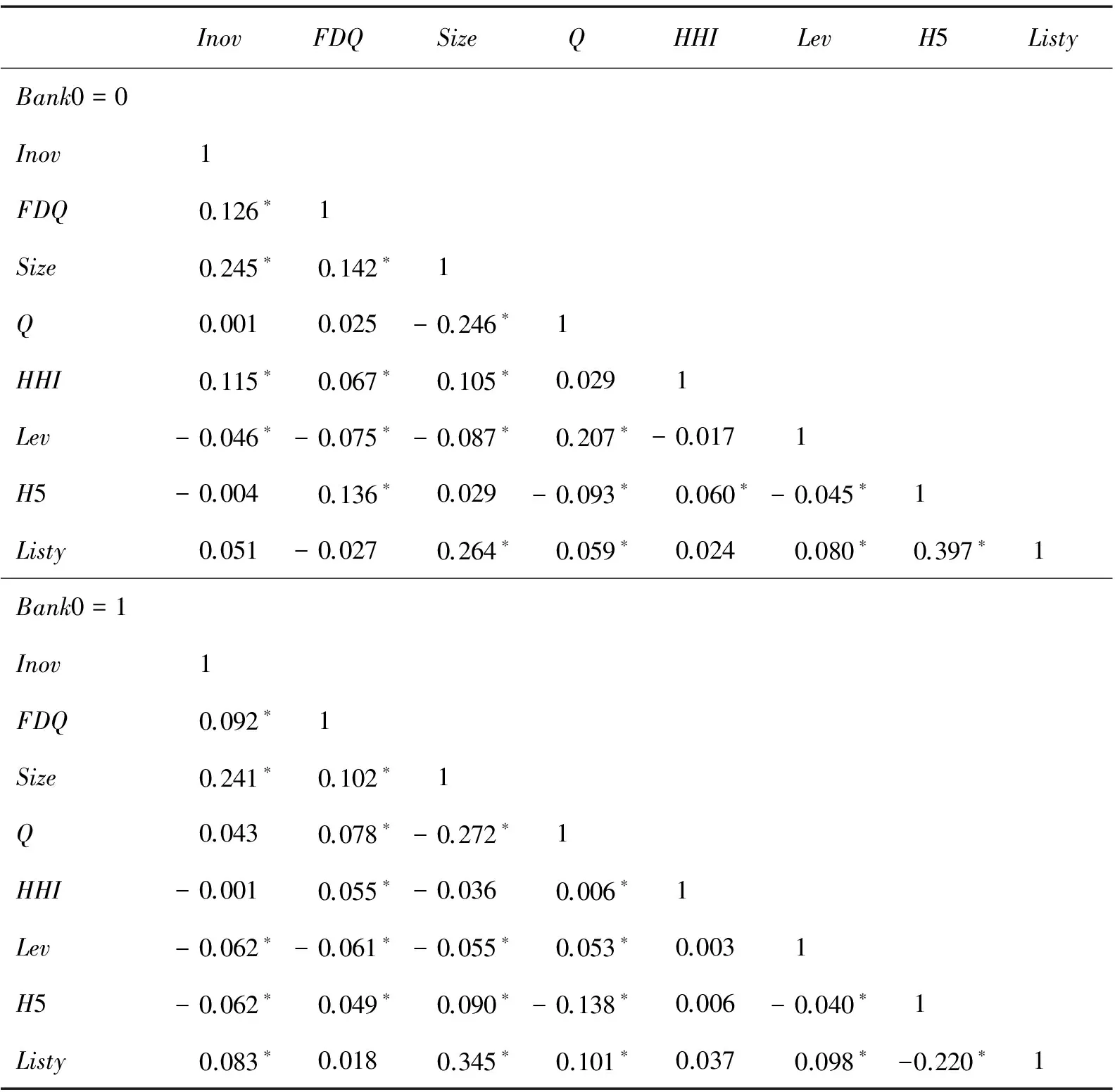

表2給出相關性分析結果。表2中,將樣本企業按照是否存在銀行關系分為兩組,當Bank0=0時,信息披露質量與技術創新的相關系數為0.126,且顯著;當Bank0=1時,信息披露質量與技術創新的相關系數為0.092,且顯著。由此可知,信息披露質量與技術創新顯著正相關,H1得到初步驗證。比較Bank0=1與Bank0=0,信息披露質量與技術創新的相關系數下降了0.034。由此可見,當企業存在銀行關系時,信息披露質量與技術創新的相關性降低,H2得到初步驗證。但前述結論還需進一步更詳實的檢驗。

4.2信息披露質量與技術創新

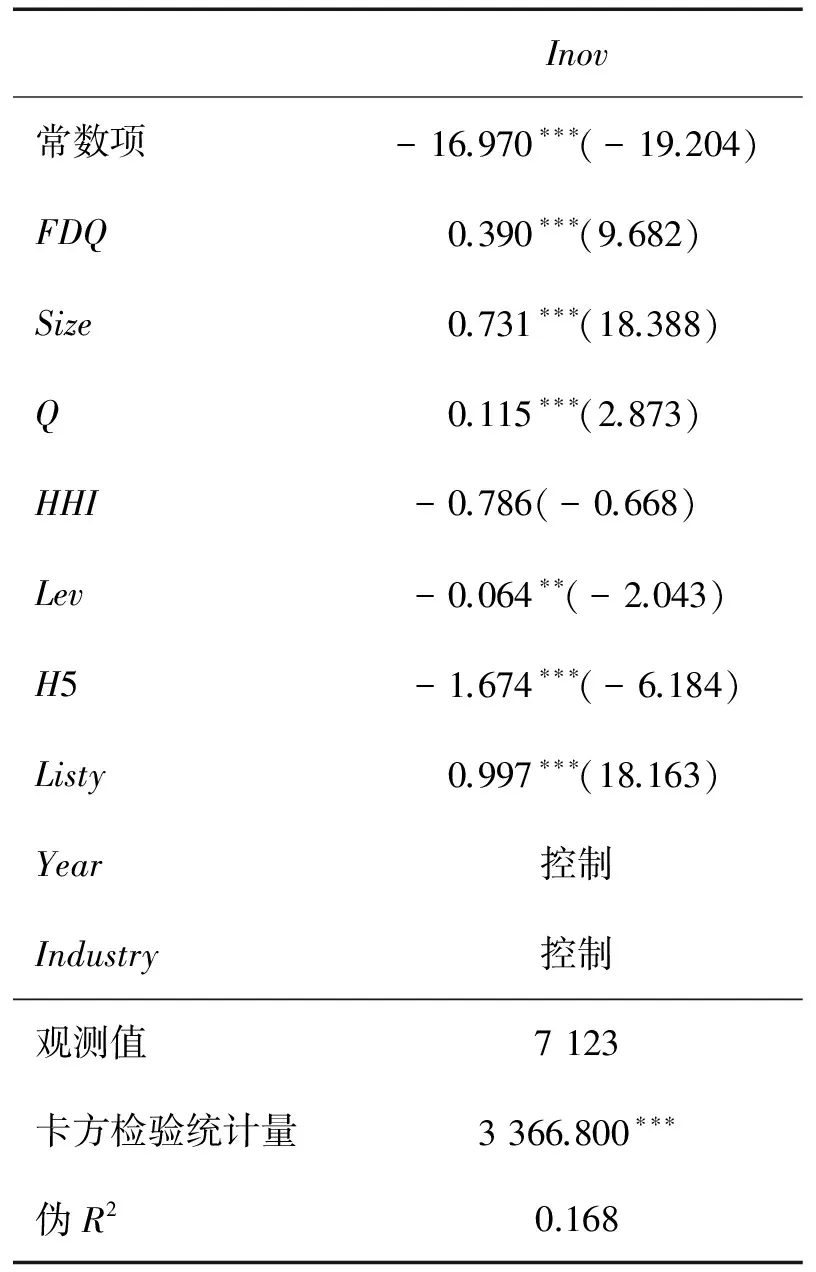

運用(1)式進行回歸,表3給出信息披露質量與技術創新關系的回歸結果。

表3中,FDQ的系數為0.390,在1%的顯著性水平上顯著為正,說明公司的信息披露質量可以正向顯著地影響企業的技術創新。H1得到驗證。

回歸結果中公司規模的系數為正,在1%的顯著性水平上顯著,說明規模越大的公司其技術創新程度越高;Q的系數為正,在1%的顯著性水平上顯著,說明增長空間越大的公司其技術創新程度越高。

表2 相關系數Table 2 Correlation Coefficients

注:*為在10%的顯著性水平上顯著,下同。

表3 信息披露質量與技術創新回歸結果Table 3 Regression Results for Information Disclosure Quality and Technological Innovation

注:括號內數據為t值;**為在5%的顯著性水平上顯著,***為在1%的顯著性水平上顯著。下同。

4.3銀行關系、信息披露質量與技術創新

表4給出(2)式的回歸結果,檢驗銀行關系對信息披露質量與技術創新關系的影響。表4第2列銀行關系與信息披露質量交互項系數為-0.209,在1%的顯著性水平上顯著,表明銀行關系能夠顯著降低信息披露質量對技術創新的正向作用,H2得到驗證。

表4第3列和第4列給出銀行關系為高管關系和持股關系的回歸結果,FDQ的系數分別為0.416和0.427,均在1%的顯著性水平上顯著,H1再次得到驗證,即較高的信息披露質量有助于促進技術創新;兩種銀行關系與信息披露質量交互項的系數分別為-0.080和-0.238,均在1%的顯著性水平上顯著,表明無論通過高管關系還是持股關系建立銀行關系,信息披露質量對技術創新的正向影響均被弱化,H2再次得到驗證。此外,由回歸結果還可知,持股關系比高管關系對信息披露質量與技術創新關系的負向影響更大。

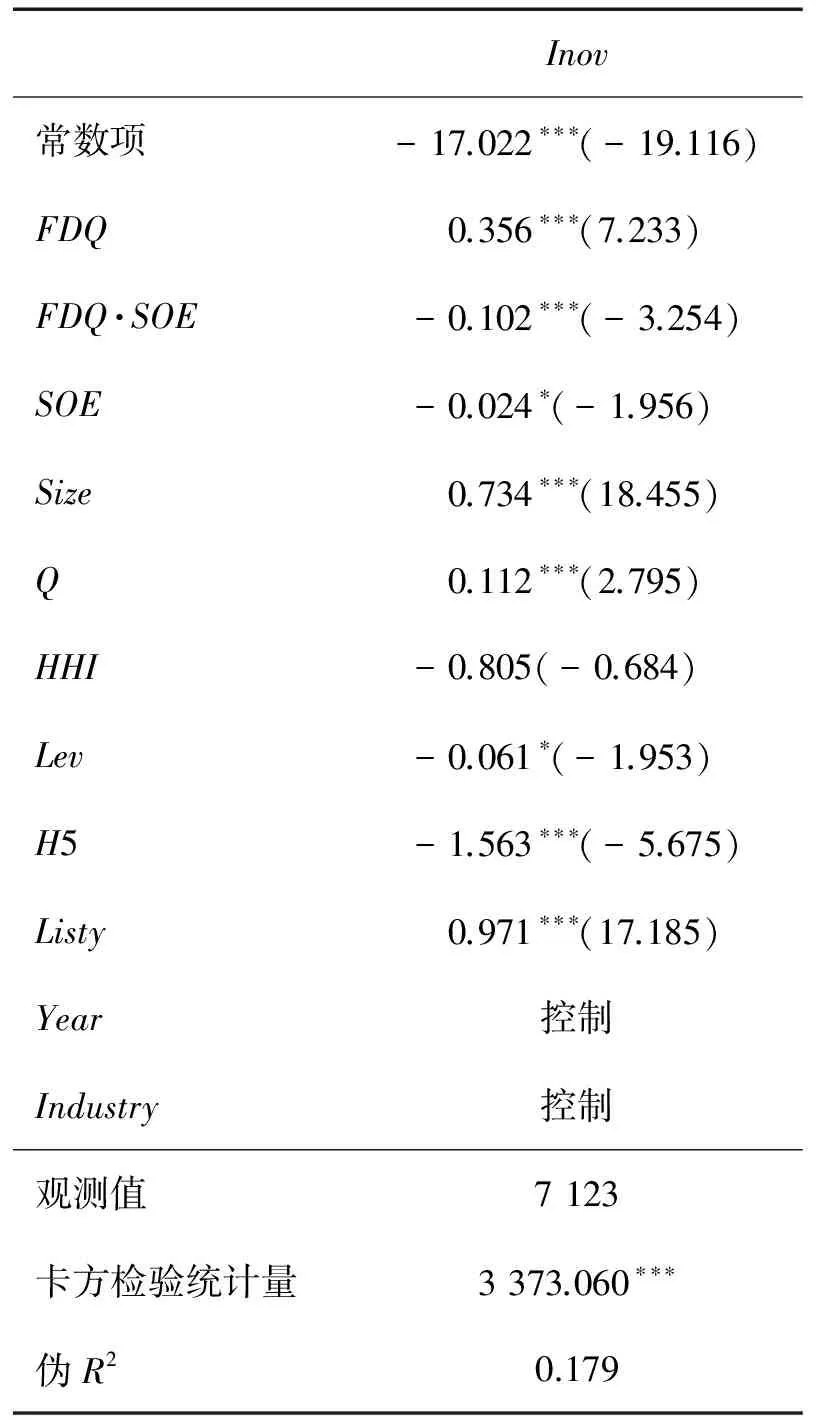

4.4產權性質的影響

表5給出在不同產權性質條件下信息披露質量對技術創新影響的回歸結果。由表5可知,信息披露質量與產權性質的交互項系數為-0.102,在1%的顯著性水平上顯著,說明國有產權性質顯著降低信息披露質量對技術創新的積極影響,H3得到驗證。

表4 銀行關系、信息披露質量與技術創新回歸結果Table 4 Regression Results for Bank Connections,Information Disclosure Quality and Technological Innovation

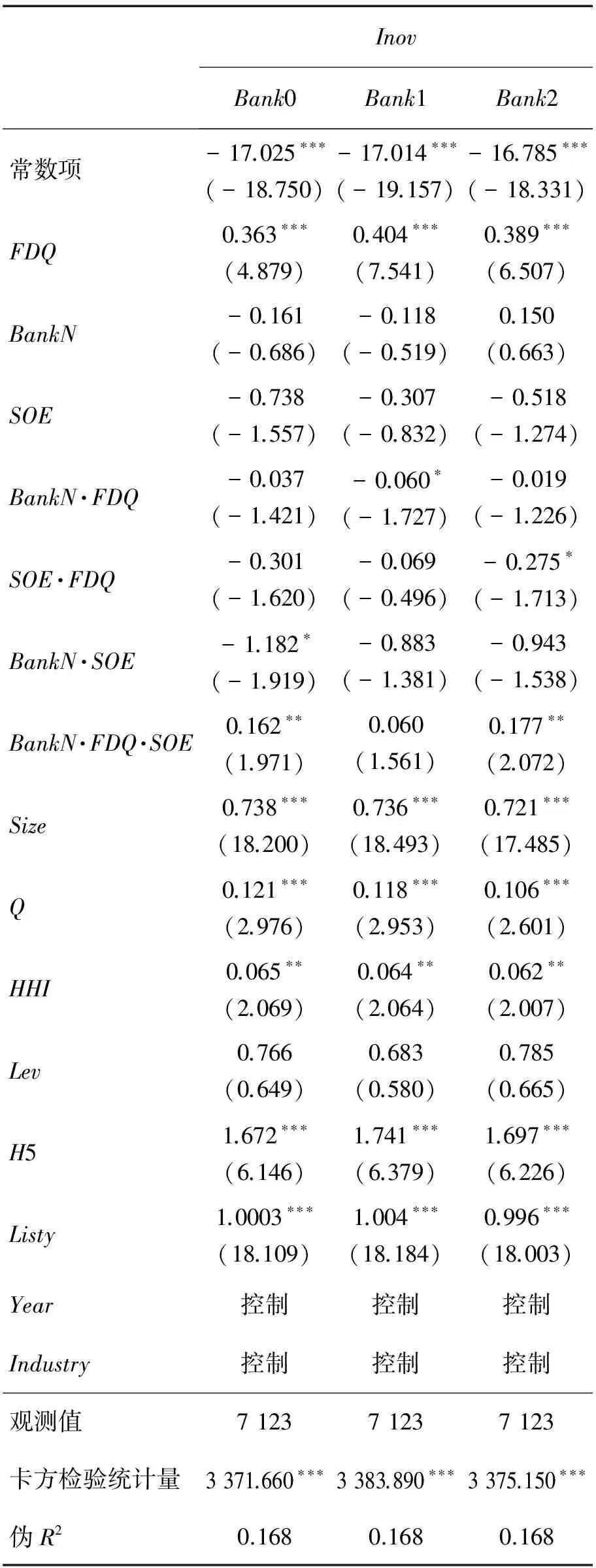

表6給出不同產權性質條件下銀行關系對信息披露質量與技術創新關系影響的回歸結果。表6第2列銀行關系、信息披露質量與產權性質的交互項系數為0.162,在5%的顯著性水平上顯著,而銀行關系負向影響信息披露質量對技術創新的積極作用,由此可知,國有產權性質會降低銀行關系對信息披露質量與技術創新關系的負向影響程度,即與非國有企業相比,國有企業的銀行關系較低程度地弱化信息披露質量對技術創新的促進作用,H4得到驗證。

表6第3列采用高管關系測量銀行關系,銀行關系、信息披露質量和產權性質的交互項系數為0.060,并不顯著。

表5 信息披露質量與技術創新回歸結果:產權性質的影響Table 5 Regression Results for Information Disclosure Quality and Technological Innovation:Context Effect of Ownership

表6第4列采用持股關系測量銀行關系,同樣可以發現,與非國有企業相比,國有企業銀行關系較低程度地弱化信息披露質量對技術創新的促進作用,H4得到驗證,說明國有產權性質會弱化銀行關系對信息披露質量與技術創新促進作用的負向影響。

4.5穩健性檢驗

在穩健性檢驗中,本研究采用公司申請的發明授權專利數量、實用新型專利數量和外觀設計專利數量之和(Inov)的對數測量技術創新,得到與上文基本一致的研究結果;為了便于與已有研究進行對比,本研究采用OLS模型做回歸檢驗,也得到與上文基本一致的研究結果。此外,即使是添加或者刪除個別控制變量,實證結果也同樣穩健。

5 結論

本研究基于2003年至2013年深圳上市公司的數據,實證研究信息披露質量對技術創新的作用,以及銀行關系如何影響信息披露質量對技術創新的作用。研究結果表明,信息披露質量對技術創新具有顯著的正向影響;銀行關系能夠顯著降低信息披露 質量對技術創新的正向影響。進一步的細化研究表明,高管關系和持股關系兩種性質的銀行關系均可降低信息披露質量對技術創新的正向影響;持股關系比高管關系更大程度地降低信息披露質量對技術創新的正向影響。此外,與國有企業相比,非國有企業的信息披露質量對技術創新的促進作用較大;與國有企業相比,非國有企業的銀行關系就信息披露質量對技術創新促進作用的負向影響較大。

表6 銀行關系、信息披露質量與技術創新回歸結果:產權性質的影響Table 6 Regression Results for Bank Connections, Information Disclosure Quality and Technological Innovation:Context Effect of Ownership

本研究具有一定的理論意義。①拓展了信息披露質量經濟后果的研究領域。本研究將信息披露質量的經濟后果拓展到技術創新領域,有助于豐富和深化信息披露質量經濟后果的相關研究。②拓寬了技術創新影響因素的研究,將信息披露質量確定為影響技術創新的新因素,為技術創新影響因素的研究提供了新角度。③深化了信息披露質量與銀行關系的相關研究。從技術創新的角度,闡釋了銀行關系關于信息披露質量經濟后果的干擾作用,拓展了正式制度與非正式制度相互關系的相關研究。④拓寬了產權性質的相關研究。從信息披露質量對技術創新的影響方面、從銀行關系關于信息披露質量對技術創新影響的作用方面,拓寬了產權性質經濟影響的相關研究。

本研究還具有一定的實踐意義。①中國政府可通過加強監管的方式促使企業提高信息披露質量,這不僅給企業技術創新帶來積極影響,還可為中國經濟發展和經濟轉型提供動力。②在中國經濟轉軌階段,通過金融體制改革促進金融資源按市場導向進行分配,有助于減少企業對銀行關系等非正式制度的依賴,有助于中國企業積極通過信息披露質量這一“市場語言”進行信息交流,即通過正式的市場公平交易機制為其技術創新獲取并配置資源。③政府部門應該減少對國有企業的干預,為國有企業提供更為公平的市場競爭環境,提高國有企業通過較高的信息披露質量與市場溝通的積極性,引導國有企業將外在的市場壓力轉化為技術創新的動力,鼓勵國有企業通過技術創新提升自身競爭力,使國有企業在中國企業層面發揮技術創新的領軍作用。

本研究還存在不足之處。①通過企業申請的專利數量測量技術創新,但是企業技術創新的成果未必會通過申請專利的方式得以體現,因此有必要探尋更合理的方式測量技術創新。②僅考察了高管關系和持股關系兩種性質的銀行關系的相應影響,但是企業還可能通過其他方式構建銀行關系,因此本研究對銀行關系的測量方式不能全面反映銀行關系,有必要檢驗企業通過其他方式構建的銀行關系的相應影響。

[1]王超恩,張瑞君,徐鑫.集團財務公司效率與企業創新.管理科學,2016,29(1):95-107.

WANG Chaoen,ZHANG Ruijun,XU Xin.Captive finance company efficiency and corporate innovation.JournalofManagementScience,2016,29(1):95-107.(in Chinese)

[2]HALL B H,LERNER J.The financing of Ramp;D and innovation∥HALL B H,ROSENBERG N.HandbookoftheEconomicsofInnovation.Amsterdam,Netherlands:Elsevier,2010(1):609-639.

[3]HOLMSTROM B.Agency costs and innovation.JournalofEconomicBehavioramp;Organization,1989,12(3):305-327.

[4]HEALY P M,PALEPU K G.Information asymmetry,corporate disclosure,and the capital markets:a review of the empirical disclosure literature.JournalofAccountingandEconomics,2001,31(1/3):405-440.

[5]BARTH M E,KONCHITCHKI Y,LANDSMAN W R.Cost of capital and earnings transparency.JournalofAccountingandEconomics,2013,55(2/3):206-224.

[6]BALAKRISHNAN K,CORE J E,VERDI R S.The relation between reporting quality and financing and investment:evidence from changes in financing capacity.JournalofAccountingResearch,2014,52(1):1-36.

[7]翟勝寶,易旱琴,鄭潔,等.銀企關系與企業投資效率:基于我國民營上市公司的經驗證據.會計研究,2014(4):74-80.

ZHAI Shengbao,YI Hanqin,ZHENG Jie,et al.The study on the relationship between the banking connection and the investment efficiency of listed company.AccountingResearch,2014(4):74-80.(in Chinese)

[8]SISLI-CIAMARRA E.Monitoring by affiliated bankers on board of directors:evidence from corporate financing outcomes.FinancialManagement,2012,41(3):665-702.

[9]AKERLOF G A.The market for “lemons”:quality uncertainty and the market mechanism.TheQuarterlyJournalofEconomics,1970,84(3):488-500.

[10] MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have.JournalofFinancialEconomics,1984,13(2):187-221.

[11] JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers.TheAmericanEconomicReview,1986,76(2):323-329.

[12] BIDDLE G C,HILARY G,VERDI R S.How does financial reporting quality relate to investment efficiency?.JournalofAccountingandEconomics,2009,48(2/3):112-131.

[13] ANDRADE S C,BERNILE G,HOOD F M,III.SOX,corporate transparency,and the cost of debt.JournalofBankingamp;Finance,2014,38:145-165.

[14] 蘇靈,王永海,余明桂.董事的銀行背景、企業特征與債務融資.管理世界,2011(10):176-177.

SU Ling,WANG Yonghai,YU Minggui.Board directors banking background,enterprises characteristics and the financing for the payment for debt.ManagementWorld,2011(10):176-177.(in Chinese)

[15] ESPENLAUB S,KHURSHED A,SITTHIPONGPANICH T.Bank connections,corporate investment and crisis.JournalofBankingamp;Finance,2012,36(5):1336-1353.

[16] CORNAGGIA J,MAO Y,TIAN X,et al.Does banking competition affect innovation?.JournalofFinancialEconomics,2015,115(1):189-209.

[17] 袁建國,后青松,程晨.企業政治資源的詛咒效應:基于政治關聯與企業技術創新的考察.管理世界,2015(1):139-155.

YUAN Jianguo,HOU Qingsong,CHENG Chen.The imprecation effect of firm′s political resources.ManagementWorld,2015(1):139-155.(in Chinese)

[18] 李延喜,曾偉強,馬壯,等.外部治理環境、產權性質與上市公司投資效率.南開管理評論,2015,18(1):25-36.

LI Yanxi,ZENG Weiqiang,MA Zhuang,et al.External governance environment,ownership and efficiency of listed companies′ investment.NankaiBusinessReview,2015,18(1):25-36.(in Chinese)

[19] TOBIN J.A general equilibrium approach to monetary theory.JournalofMoney,CreditandBanking,1969,1(1):15-29.

[20] FANG V W,TIAN X,TICE S.Does stock liquidity enhance or impede firm innovation?.TheJournalofFinance,2014,69(5):2085-2125.

[21] HERMALIN B E,WEISBACH M S.Information disclosure and corporate governance.TheJournalofFinance,2012,67(1):195-233.

[22] 顧乃康,鄧劍蘭,陳輝.控制大股東侵占與企業投融資決策研究.管理科學,2015,28(5):54-66.

GU Naikang,DENG Jianlan,CHEN Hui.Research on controlling shareholder′s occupation behavior and the company′ investment and financing decisions.JournalofManagementScience,2015,28(5):54-66.(in Chinese)

[23] PORTA R L,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Law and finance.JournalofPoliticalEconomy,1998,106(6):1113-1155.

[24] 楊建君,王婷,劉林波.股權集中度與企業自主創新行為:基于行為動機視角.管理科學,2015,28(2):1-11.

YANG Jianjun,WANG Ting,LIU Linbo.Ownership concentration and corporation indigenous innovation behavior:from the perspective of behavior motivation.JournalofManagementScience,2015,28(2):1-11.(in Chinese)

[25] ACHARYA V,XU Z.Financial dependence and innovation:the case of public versus private firms.JournalofFinancialEconomics,2017,124(2):223-243.

[26] HE J J,TIAN X.The dark side of analyst coverage:the case of innovation.JournalofFinancialEconomics,2013,109(3):856-878.

[27] STEIN J C.Takeover threats and managerial myopia.JournalofPoliticalEconomy,1988,96(1):61-80.

[28] 譚慶美,陳欣,張娜,等.管理層權力、外部治理機制與過度投資.管理科學,2015,28(4):59-70.

TAN Qingmei,CHEN Xin,ZHANG Na,et al.Managerial power,external governance mechanism and overinvestment.JournalofManagementScience,2015,28(4):59-70.(in Chinese)

[29] BUSHMAN R M,SMITH A J.Financial accounting information and corporate governance.JournalofAccountingandEconomics,2001,32(1/3):237-333.

[30] ZHANG G.Ownership concentration,risk aversion and the effect of financial structure on investment decisions.EuropeanEconomicReview,1998,42(9):1751-1778.

[31] ARMSTRONG C S,GUAY W R,WEBER J P.The role of information and financial reporting in corporate governance and debt contracting.JournalofAccountingamp;Economics,2010,50(2/3):179-234.

[32] MURRAY J Y,FU F Q.Strategic guanxi orientation:how to manage distribution channels in China?.JournalofInternationalManagement,2016,22(1):1-16.

[33] GüNER A B,MALMENDIER U,TATE G.Financial expertise of directors.JournalofFinancialEconomics,2008,88(2):323-354.

[34] 翟勝寶,張勝,謝露,等.銀行關聯與企業風險:基于我國上市公司的經驗證據.管理世界,2014(4):53-59.

ZHAI Shengbao,ZHANG Sheng,XIE Lu,et al.The bank connection and the corporate risks:the evidence based on China′s listed companies.ManagementWorld,2014(4):53-59.(in Chinese)

[35] 盛明泉,張敏,馬黎珺,等.國有產權、預算軟約束與資本結構動態調整.管理世界,2012(3):151-157.

SHENG Mingquan,ZHANG Min,MA Lijun,et al.The state-owned property right,the soft constraint in budget,and the dynamic adjustment of the capital structure.ManagementWorld,2012(3):151-157.(in Chinese)

[36] MEGGINSON W L,ULLAH B,WEI Z.State ownership,soft-budget constraints,and cash holdings:evidence from China′s privatized firms.JournalofBankingamp;Finance,2014,48:276-291.

[37] 高潔,徐茗麗,孔東民.地區法律保護與企業創新.科研管理,2015,36(3):92-102.

GAO Jie,XU Mingli,KONG Dongmin.Regional legal protection and enterprise innovation.ScienceResearchManagement,2015,36(3):92-102.(in Chinese)

[38] 肖仁橋,王宗軍,錢麗.我國不同性質企業技術創新效率及其影響因素研究:基于兩階段價值鏈的視角.管理工程學報,2015,29(2):190-201.

XIAO Renqiao,WANG Zongjun,QIAN Li.Research on Chinese enterprise′s technology innovation efficiency and its influencing factors in different property based on the angle of value chain in the two stages.JournalofIndustrialEngineeringandEngineeringManagement,2015,29(2):190-201.(in Chinese)

[39] 王元地,劉鳳朝,陳勁,等.技術距離與技術引進企業技術多元化發展關系研究.科研管理,2015,36(2):11-18.

WANG Yuandi,LIU Fengchao,CHEN Jing,et al.Research on the relationship between technology distance and subsequent development of technological diversification.ScienceResearchManagement,2015,36(2):11-18.(in Chinese)

[40] 杜穎潔,杜興強.銀企關系、政治聯系與銀行借款:基于中國民營上市公司的經驗證據.當代財經,2013(2):108-118.

DU Yingjie,DU Xingqiang.Bank-enterprise relationships,political connections and bank loans:empirical evidences from China′s private listed firms.ContemporaryFinanceamp;Economics,2013(2):108-118.(in Chinese)

FundedProject:Supported by the Philosophy and Social Science Research in Colleges and Universities in Jiangsu Province(2017SJB0333) and the National Natural Science Foundation of China(71672046,71471091)

Biography:HAN Meini, doctor in management, is a lecturer in the School of Accounting at Nanjing Audit University. Her research interests include information disclosure quality, finance and technological innovation. Her representative paper titled “Legal environment, financial information quality and innovation performance” was published in theNankaiBusinessReview(Issue 5, 2016). E-mail:hmnshr@126.com

WANG Fusheng, doctor in management, is a professor in the School of Management at Harbin Institute of Technology. His research interests include corporate governance and technological innovation. His representative paper titled “CFO background characteristics and accounting policy choice under managerial entrenchment perspective——empirical evidence from asset write-downs” was published in theAccountingResearch(Issue 12, 2014). E-mail:wangfushenghit@sohu.com

□

InformationDisclosureQuality,BankConnectionsandTechnologicalInnovation

HAN Meini1,WANG Fusheng2

1 School of Accounting, Nanjing Audit University, Nanjing 211815, China 2 School of Management, Harbin Institute of Technology, Harbin 150001, China

Prior research shows that information asymmetry will seriously stifle technological innovation, while greater corporate information disclosure is an efficient way to reduce information asymmetry. Therefore, it can be predicted that better information disclosure facilitates technological innovation. Further, bank connections are generally established by Chinese enterprises, which can help banks obtain firms′ inner information and hence substitute information disclosure in reducing information asymmetry, and thereby it can be inferred that information disclosure promotes technological innovation less for the firms with bank connections than for those without. In the meanwhile, Chinese enterprises, with multiple ownership natures, provide a distinctive setting for this study, because the relationships among information disclosure, bank connections and technological innovation vary with the types of ownership natures.

Based on information asymmetric theory and principal-agent theory, the relationship among information disclosure, bank connections and technological innovation, and the moderating effect of the ownership natures are investigated, from the perspective of financing and governance. First of all, this paper aims to explore how technological innovation changes with information disclosure quality. Secondly, the role of bank connections, in transforming the influence of information disclosure on technological innovation, is explored. Thirdly, the moderating effect of the ownership natures is examined, both in the influence of information disclosure on technological innovation, and in the relations among information disclosure, bank connections and technological innovation. In this paper, both the data of bank connections and of technology innovation are manually collected, and multiple regression analysis is applied to test the hypotheses.

The results indicate that information disclosure quality is positively related to technological innovation, which would be reduced by bank connections. Further, bank connections are divided into two types: executive connections and shareholding connections. The effect of shareholding connections is higher than that of executive connections on weakening the relationship between information disclosure and technological innovation. Additionally, in non-state-owned enterprises, the promoting effect of information disclosure quality on technological innovation is less than that in state-owned enterprises. Meanwhile, compared with state-owned enterprises, the declining effect of banking connections on the positive impact is also weaker in non-state-owned enterprises.

This research explores the interaction between information disclosure quality and bank connections, in the process of influencing technological innovation. It also provides a new vision for the theoretical research on the factors influencing technological innovation. What′s more, this study enriches related research on economic consequences from banking connections. Meanwhile, this project deepens the research on the relationship between information disclosure and bank connections. Moreover, this paper broadens the understanding of the economic impact of ownership natures. What is presented in this paper is of significance for the realization of technological innovation for Chinese enterprises, both in theory and in practice.

information disclosure quality;bank connections;technological innovation;formal institution;informal institution

Date:April 14th, 2016AcceptedDateJune 3rd, 2017

F275

A

10.3969/j.issn.1672-0334.2017.05.011

1672-0334(2017)05-0136-11

2016-04-14修返日期2017-06-03

江蘇高校哲學社會科學研究項目(2017SJB0333);國家自然科學基金(71672046,71471091)

韓美妮,管理學博士,南京審計大學會計學院講師,研究方向為信息披露質量以及金融與技術創新等,代表性學術成果為“法治環境、財務信息與創新績效”,發表在2016年第5期《南開管理評論》,E-mail:hmnshr@126.com

王福勝,管理學博士,哈爾濱工業大學管理學院教授,研究方向為公司治理和技術創新等,代表性學術成果為“管理防御視角下的CFO背景特征與會計政策選擇——來自資產減值計提的經驗證據”,發表在2014年第12期《會計研究》,E-mail:wangfushenghit@sohu.com

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

商品與質量(2021年43期)2022-01-18 05:30:14

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:34