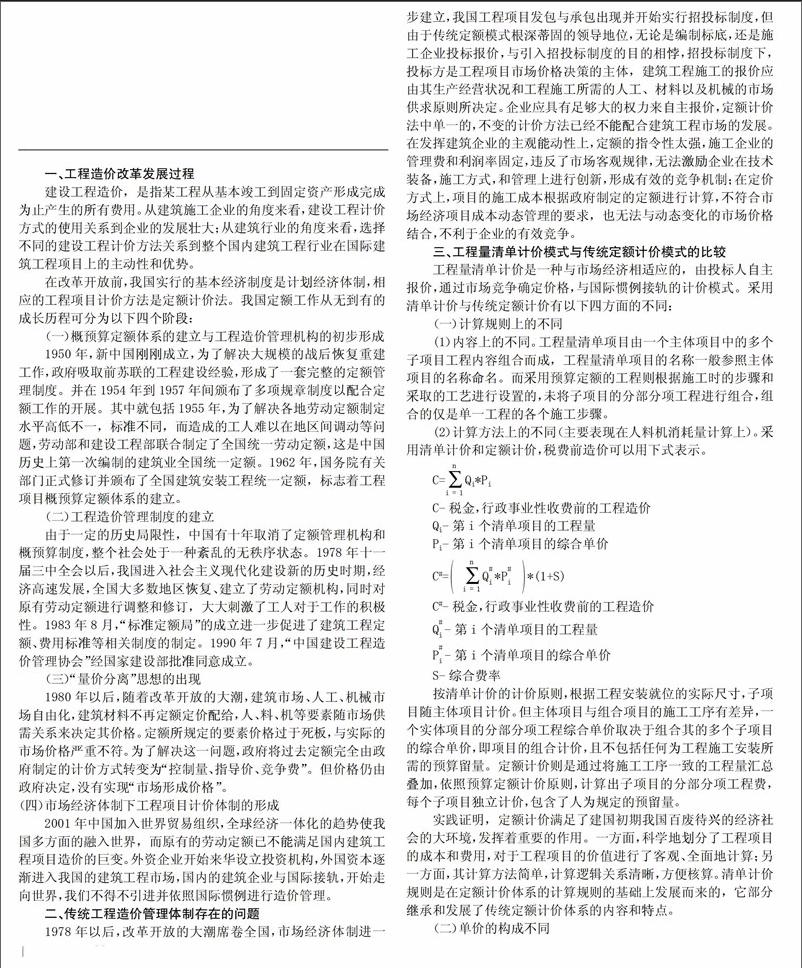

論定額計價模式向清單計價模式轉變的必要性

2017-11-10 19:49:41袁安妮章園琴

商情 2017年35期

袁安妮 章園琴

[摘要]改革開放以來的20年,我國經歷了一個經濟飛速發展的時期。在計劃經濟時代,傳統定額計價發揮著重要的作用。但計價方法應隨著整個建筑市場大環境的變化而變化,不同的經濟歷史時期會對造價管理制度產生不同的要求。2003年清單計價規范第一次以國家強制標準確定,到目前為止已實行了將近15年,清單計價是傳統定額計價的繼承和發展。

[關鍵詞]改革開放 定額計價 清單計價

清單計價以綜合單價作為計價依據。綜合單價又稱全費用單價,不僅包含人工費、材料費和施工機械使用費三項直接工程費,而且還包括措施費、間接費、利潤和稅金等內容。綜合單價是一種不含稅費的完全單價,可以較為直觀地反映完成某一單位分部分項工程的價格。定額計價采取的預算單價與綜合單價相比,只考慮單位工程量完成時所需的人工費、施工機械費、材料費,不考慮風險因素和管理費、利潤費的作用,不能直觀反映出完成某一單位子項目分部分項工程的價格。

(三)計價過程和定價機制不同(主要表現在招標方的作用)

清單計價模式與定額計價模式在招投標問題上的一個根本性不同在于招標方的職能。定額計價中投標方根據招標方負責編寫的招標文件以及設計文件決定工程計價的子項目和相應的工程量來進行計價。與定額計價不同,清單計價除要求招標方編寫招標問價外,還要求其必須清楚、完整地將清單項目的特征和過程告知投標方,須設置清單項目并計算工程量。而投標方則根據清單項目的要求,以及市場價格,自主報價。簡單來說,清單計價由招標方編寫工程量清單和投標方根據招標方的工程量清單進行清單報價兩部分組成。

(四)工程風險的不同

由清單計價和定額計價的計價過程和定價機制可以看出,不同的計價模式中招標人和投標人承擔的風險不同。清單計價招標人需要計算工程量,編制清單項目,投標人會研究招標人所編制的工程量清單,加以利用,如果清單中出現數量不準的現象,招標人會承擔一定的風險。而投標人則是由于市場價格的不穩定性,需要承擔組成價格的全部因素風險。定額計價招標人基本不承擔風險,投標人根據事先制定的定額而不是市場波動的價格進行工程計價,只承擔工程量計量風險。

四、工程量清單計價的優勢

從2003年第一部《建設工程工程量清單計價規范》以國家強制標準頒布以來,國家住房和城鄉建設部分別在2008年和2013年在2003年規范的基礎上進行修訂并頒布了新的規范,我國建筑工程計價方式的改革一直在進行,并將在以后的很長時間里一直進行下去。工程項目計價方法由定額計價轉向工程量清單計價的過程必然是漫長而深遠的。

在項目造價管理上,清單計價將決定價格的權力歸還給建筑企業,由企業根據自身實際情況自主報價,通過有效的競爭機制實現資源的合理配置。

在風險分擔上,企業根據項目的特點和自身的情況,對單位成本和利潤進行分析,合理的確定人工,材料,以及工程機械等的投入,并且運用現代化的手段,通過計算機軟件可以實時的對施工現場成本以及施工措施進行動態觀察,及時地做出調整,以便于控制施工質量和持續時間,更好的履行項目合同。

在招投標問題上,清單計價淡化“標底”的概念,招標文件對所有投標人公開,避免項目招標中的欺詐,暗箱操作等違法行為,有助于加快建筑市場秩序的規范化進程和有序競爭機制的形成。投標人根據招標文件,結合自身企業的施工能力和管理水平,選擇施工方案,通過優化控制施工成本和施工技術來確定投標價格,也有利于推動技術革新,提高勞動生產率,促進企業長久有效的發展。

在政府職能的轉變上,中國加入世界貿易組織(WTO)以后,經濟飛速發展,海外投資和業務項目不斷增加,必須適應國際認可的定價方法。變過去的政府指導定價為市場自主定價,從過去的行政干預改為現在的宏觀調控,有利于提高國內企業參與國際競爭的能力,提高我國在國際的經濟地位。

在世界范圍內,清單計價作為一種切實有效的計價方法,被大多數國家所采用。加入WTO以后,我國建筑企業不僅面臨著國內的競爭,還面臨著外商投資建筑企業的沖擊,在這種競爭的環境下,倘使不對傳統計價方法進行改革,不采用工程量清單計價法,在建筑領域也將無法適應國際標準,與外商投資企業也無法進行深刻的交流。endprint