房價上漲對企業創新效率的影響研究

——以長三角16市為例

2017-11-10 02:17:47李可可

市場周刊 2017年10期

李可可

房價上漲對企業創新效率的影響研究

——以長三角16市為例

李可可

文章利用2000~2014年長三角16市規模以上企業數據,運用空間動態面板模型研究房價上漲對企業創新效率的影響,結果表明:房價上漲總體抑制企業創新數量,但并沒有抑制企業創新效率;房價上漲對民營企業創新效率、促進作用明顯,而對外資企業以及國有企業創新效率影響不顯著。

房價;創新效率;空間動態面板

一、引言與文獻綜述

1998年國務院下發《關于進一步深化城鎮住房制度改革加快住房建設的通知》,明確提出全面停止住房實物分配,標志著我國四十多年福利分房制度的結束。此后房地產行業進入了快速發展階段,至2014年,全國平均房價上漲幅度為3倍左右,而一線城市則達到4.7倍(劉斌和王乃嘉,2016)。根據傳統研發理論,經濟發展會推進研發需求增加,進而推動研發投入增加,然而我國高速的經濟增長卻與企業研發投入的相對不足長期共存。中國工業企業數據庫資料顯示,工業企業研發創新比例較低,2005~2007年年間只有10%的企業有研發投入的行為,并且研發創新的投入也低于最優的研發創新規模。實際上,房價的上漲已使得資本大量逃離實體經濟,國內稍具規模的各類所有制企業的多數,幾乎也都涉足地產開發和經營(聶輝華和賈瑞雪,2010)。因此,房價上漲勢必會對風險高、周期長的企業研發造成一定影響。

已有文獻針對房價上漲對企業創新影響大致可分為兩類:

(一)房價上漲對企業創新抑制作用

資源誤置是導致企業效率低下的重要原因(聶輝華和賈瑞雪,2011),因此資源誤置會對企業的創新產生一定的負面影響。從資源誤置的實證角度出發,陳斌開等(2015)基于微觀工業企業數據庫,對企業、行業和總體生產率進行了細致測算,認為高房價將導致資源錯配,降低資源再配置效率,進而降低全要素生產率。余靜文等(2015)基于匹配的2005~2007年中國微觀工業企業數據和35個大中城市宏觀數據,研究房價上漲對企業研發的影響,認為增速快的房價、回報率高的房地產投資將導致企業將資源配置到房地產部門,從而擠出投資風險高、回報周期長的研發投資。王文春和榮昭(2014)基于1999~2007年全國35個大中城市規模以上工業企業數據,研究了房價上漲對工業企業新產品產出和研發投入的影響,認為房價上漲越快,當地企業的創新傾向越弱。

(二)房價上漲對企業創新促進作用

根據泡沫理論,資產泡沫(包括房地產)會對實體經濟形成“融資效應”。房價的快速上漲會使得企業更容易獲得融資,會對企業的研發形成“擠入”,資產泡沫能夠提高企業有形資產價值,從而使企業能夠獲得更多的信貸資源,此時資產泡沫能夠緩解企業面臨的融資約束,發揮“融資效應”。已有的針對房地產泡沫影響企業投資規模的研究較多,并且論證了抵押品的價值與企業的投資規模存在正向關系,有利于緩解企業的融資入約束(G an,2007)。基于資產泡沫的“融資效應”,C haney等(2010),認為房價上漲緩解了企業的融資約束,此時企業不僅擴大了自身的投資規模,資本分配和投資效率也會隨之提高,從而引起全要素生產率(TF P)的提高。

已有文獻針對房價上漲對企業創新的影響展開了積極的探討,其中不乏真知灼見,為本文的后續寫作提供了良好的素材。但通過對文獻的梳理仍可發現有如下不足:針對房價上漲對企業創新的研究,大都集中于探討房價上漲對企業創新數量影響,而不是創新效率;而在研究方法上,以往的研究大都忽略了房價的“漣漪效應”;此外,房價上漲對不同企業的影響不同,需要考慮企業的異質性。基于此,本文將運用空間面板模型,并基于D E A的M a l m q uist指數法,探究細分行業長三角16市2000~2014年房價上漲對企業創新效率的影響。

二、理論分析

(一)“擠出效應”

基于內生經濟增長模型,G rossman and Yanaga w a(1993)、King and F erguson(1993)指出投資性泡沫會對生產性投資形成一種“擠出”,會導致經濟增速放緩,因此不利于經濟的增長。而O l iver(2000)進一步指出,這種“擠出效應”發揮作用的前提是泡沫性資產必須依附于非生產性資產。在此基礎上,C haney等(2010)通過包含兩部門(有技術外溢與沒有技術外溢的部門)的內生經濟增長模型,論證了投資性泡沫會導致資本在不同生產部門之間重新分配。并且這種模型的前提假設是所有的部門存在融資約束,此時當資產性泡沫存在于沒有技術外溢的部門時,資產泡沫會對企業的創新投入產生一種抑制作用。

(二)“融資效應”

C haney等(2012)建立的模型中,資產泡沫除了會對企業的創新投入產生“擠出”之外,還會對企業的創新投入產生一定的促進作用。房價的上漲會使得企業所擁有的廠房等資產價值上升,這會增加企業抵押品的價值。這一方面讓企業在金融機構可以獲得更多的信貸資金;另一方面也通過資產負債表的改善降低了企業的信貸成本。更為寬松的融資約束增加了工業企業獲得資金的能力,可能帶動工業企業投資和產出就業的增加。因此,資產泡沫會對企業的創新效率產生促進作用。

(三)“成本效應”

房價上漲給工業企業帶來的效應除了上述“融資效應”與“擠出效應”之外,還存在直接或間接的成本效應。成本效應主要來源于用工成本以及生產成本兩個方面:在生產成本方面,因為房價上升,必然使得新建企業或者項目所需要的廠房、辦公樓等價格也隨之上漲,因此可能會降低投資者新建企業和技術改造的積極性;同時,房價上漲還會加劇通貨膨脹和人民幣升值,從而帶來原材料價格上升,進一步提高工業企業生產成本并對出口帶來負面影響,從而降低工業企業的利潤。而在用工成本方面,由于住宅商品房價格連年高漲,住房問題成為了嚴峻的社會經濟問題,眾多中低收入者尤其是農民工難以安居樂業,從而限制了勞動力的轉移,減少了勞動力供給,變相增加了企業人力資源成本。

三、實證及結果分析

(一)變量及指標說明

本文創新產出變量用人均專利申請數量表示,自變量為房價并以2010年為基期,控制變量X包括企業固定資產占總資產的比重、控股情況、企業規模、企業年齡、企業的市場占有率、企業出口產值占企業總產值的比重、資產負債率、自由現金流率變量(以2010年為基期)。

(二)數據來源

長三角16市房價數據來源于《中國房地產統計年鑒》(2001~2015),創新產出變量數據來源于《中國科技統計年鑒》(2001~2015)。此外,控制變量數據來源于2000-2014年國家統計局的規模以上工業企業數據庫。

(三)模型設定

考慮到房價上漲“漣漪效應”,并且為了解決模型的內生性,我們建立如下形式的空間面板模型,并且所有自變量采取滯后一期處理:

其中,Xit房價變量經過對數化處理。上式通過拉格朗日乘數(L M)及其穩健形式進行卡方檢驗,發現空間誤差(S E M)在統計上顯著,因此本文將使用S E M模型。

(四)結果分析

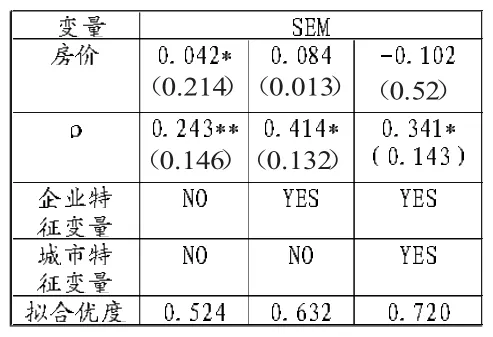

經整體回歸后的結果如下表2。

表1 房價上漲對企業整體創新效率的回歸

四、結論與對策建議

本文基于2000~2014年長三角16市規模以上工業企業數據,并利用空間誤差模型研究了房價上漲對工業企業創新效率的影響。發現房價上漲雖然抑制企業創新產出。然而企業的創新效率卻在總體上得到提升。并且這種促進作用對不同企業影響具有異質性,對民營企業創新效率具有正向促進作用,而對外資企業以及國有企業的影響不顯著。基于此,我們提出如下對策建議:

(一)建立健全民營企業融資機制體制,完善市場進入與退出制度

對于民營企業,“成本效應”對企業創新效率影響較大,而“融資效應”與“擠出效應”影響相對較小,因而整體而言房價上漲對民營企業的創新效率有促進作用。“融資效應”較小,反映了對于民營企業,融資約束仍然存在。因此如何化解民營企業融資困境,在破立并舉中完善民營企業融資機制,以求在房價上漲的同時,實現民營企業創新的“質”與“量”的全面提升。對于此,政府應該加強制度供給:建立專門性的政策性銀行,彌補商業銀行融資的不足;強化金融監管,降低金融市場準入門檻,追求融資形式、融資方式的多元化;激活多層次資本市場體系,提高小微企業信貸資產證券化水平,優化資金的再配置等舉措。

(二)合理抑制房價上漲,兼顧“保民生”與“促創新”

基于“保民生”以及促進經濟發展目的,國家一直對房地產市場進行調控。而沒有技術外溢的房地產泡沫會抑制企業創新投入,企業整體創新產出因此會下降。但通過實證可以發現,房價上漲對企業整體或者民營企業而言,卻有利于民營企業創新效率提升,從而會增強民營企業的競爭力與市場活力,這便存在一個“保民生”與“促創新”之間的兼顧問題。因此,在以后的房價調控中,不應過多地抑制房價上漲。

[1] 陳斌開,金簫,歐陽滌非.住房價格、資源錯配與中國工業企業生產率[J].世界經濟,2015,(04):77-98.

[2] 聶輝華,賈瑞雪.中國制造業企業生產率與資源誤置[J].世界經濟,2011,(07):27-42.

[3] 王文春,榮昭.房價上漲對工業企業創新的抑制影響研究[J].經濟學(季刊),2014,(02):465-490.

[4] 余靜文,王媛,譚靜.房價高增長與企業低技術鎖定——基于中國工業企業數據庫的微觀證據[J].上海財經大學學報,2015,(05):44-56.

[5] Chaney T.,Sraer D.,Thesmar D.The Collateral Channel:How Real Estate ShocksAffect Corporate Investment[J].American Econom ic Review,2010,102(6):2381-2409.

[6] Grossman,G.,And N.Yanagawa,Asset Bubbles and EndogenousGrow th,Journal ofMonetary Econom ics,1993,31(1),3-19.

[7] Gan,J,Collateral,Debt Capacity,and Corporate Investment:Evidence from a Natural Experiment,Journal of Financial Econom ics,2006,85(3),709-734.

[8] King,I.,and Ferguson,D.,Dynam ic Inefficiency,Endogenous Grow th,and Ponici Games,Journal of Monetary Econom ics,1993,32(1),79-104.

[9] O livier,J.,Grow th Enhancing Bubbles,International Econom ic Review,2000,41(1),133-151.

F293.3

B

1008-4428(2017)10-35-03

李可可,男,安徽亳州人,南京財經大學碩士研究生,研究方向:企業技術創新。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2018年23期)2018-03-21 06:25:58

中學物理·高中(2016年12期)2017-04-22 11:53:03

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06