改革開放雙發力 轉型升級新發展

——2017年前三季度宏觀經濟形勢分析

2017-11-07 10:56:45

中國商界 2017年11期

改革開放雙發力 轉型升級新發展

——2017年前三季度宏觀經濟形勢分析

第三季度我國經濟實現了穩健增長。一是GDP同比增長了6.8%,略好于預期,特別是新興及消費相關服務業增長較快;二是金融業增加值、貨幣增速均見底回升,服務實體經濟能力加強;三是9月工業生產明顯反彈,制造業是主要推動力,工業企業利潤仍保持高增長;四是投資增速回落,但主要源于環保限產和極端天氣的影響;五是消費保持穩健,居民收入持續快于經濟增長;六是人民幣兌美元匯率回歸雙向波動,外儲、外匯占款與結售匯順差全部增加;七是財政支出進度較快,積極財政政策有效落實。

三季度GDP小幅放緩但仍好于預期

第三季度GDP仍處于中高速增長區間。經初步核算,前三季度國內生產總值的593288億元,按可比價格計算,同比增長了6.9%,增速與上半年持平,比上年同期加快了0.2個百分點。三季度當季GDP同比增長了6.8%,較二季度放緩0.1個百分點,但依然處在市場預期6.6%~6.8%區間的上限。第三季度季調環比增長了1.7%,相當于折年增長了6.98%,接近7%。從整體上看,三季度GDP數據略好于預期,反映了經濟仍處在穩健的中高速增長區間內。

第二產業增速下行,第三產業增速顯著加快,成為GDP保持穩健增長的重要力量。三季度GDP從結構上看仍有不少亮點。一是金融業開始見底回升;二是信息軟件服務等新興服務業增長較快;三是消費相關服務業保持較快增長,如餐飲、住宿、批發、零售業等。而GDP增速的回落,則較大程度上受到建筑業和房地產業的影響。以制造業為主的工業,盡管有所回落,但幅度并不大。尤其是考慮到三季度超強臺風等極端天氣、嚴格的環保限產等影響因素,實體經濟仍具備較高的景氣度。

工業生產有所反彈服務業保持較快發展

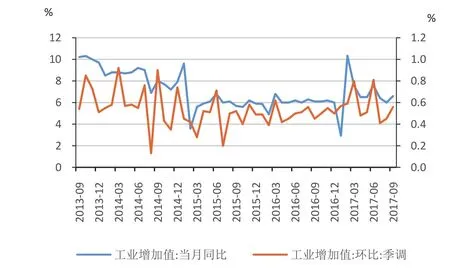

工業生產有所反彈。9月工業增加值同比實際增長6.6%,比8月加快0.6個百分點,今年以來已經第三次在季末月出現反彈。在三大門類中,采礦業9月份同比-3.8%,較8月的同比-3.4%繼續放緩,刷新了歷史最低增速;制造業同比增長8.1%,連續兩個月增速回升;電力、熱力、燃氣及水的生產和供應業同比增長7.8%,連續兩個月增速回落。制造業是支撐工業生產增速反彈的主要因素。前三季度,全國規模以上工業增加值同比實際增長6.7%,增速比上年同期加快0.7個百分點,比上半年回落0.2個百分點。

結構優化效益提升。9月,41個大類行業中有34個行業增加值保持同比增長,比上月減少了2個。其中,黑色金屬冶煉和壓延加工業以及有色金屬冶煉和壓延加工業增速由正轉負。通用設備制造業、專用設備制造業、汽車制造業、電氣機械和器材制造業以及計算機、通信和其他電子設備制造業等制造業仍然保持在兩位數以上的同比增速,工業結構繼續優化。8月,規模以上工業企業實現利潤總額同比增長24%,比上月加快7.5個百分點。環保督查和去產能導致的工業品價格上漲繼續推動工業企業利潤高增,特別是上游企業,可以充分享受到漲價帶來的紅利。

服務業保持較快發展。9月,全國服務業生產指數同比增長8.3%,增速與上月持平,比上年同月加快0.2個百分點。前三季度全國服務業生產指數同比增長8.3%,增速比上年同期加快0.2個百分點。其中,交通運輸、倉儲和郵政業,信息傳輸、軟件和信息技術服務業,租賃和商務服務業增長較快。1月~8月,規模以上服務業企業營業收入同比增長了13.5%,比上年同期加快3.4個百分點;規模以上服務業企業營業利潤同比增長了22.8%,同比加快22.4個百分點。

工業增加值同比與環比增速

工業增加值分項同比增速

投資增速持續回落基建地產是主要支撐

第三季度投資累計增速逐月回落。1月~9月,全國固定資產投資(不含農戶)458478億元,同比增長7.5%,增速比1月~8月回落0.3個百分點,比去年同期低了0.7個百分點。

9月當月,基建和地產是投資的主要支撐,制造業投資保持平穩,服務業投資低速增長。其中,基建投資(全口徑)同比增長15.7%,增速比上月回升4.3個百分點,在重大工程項目提前的托底下,增速反彈至接近7月的水平;房地產開發投資同比增長9.2%,增速較上月回升1.4個百分點;制造業投資同比增長2.2%,增速比上月微降0.1個百分點,在工業企業利潤好轉與出口回升的支撐下基本保持平穩;服務業(第三產業剔除基建投資與房地產開發投資)同比增長1.1%,增速由負轉正,但仍處于較低水平,這表明資金主要流向了基建與房地產。

民間投資增速仍處低位。1月~9月,民間投資同比增長6.0%,增速比1月~8月份回落0.4個百分點;9月當月,民間投資同比增長3.9%,增速比上月回升0.9個百分點。1月~9月民間固定資產投資占全國固定資產投資(不含農戶)的比重為60.5%,略低于1月~8月0.2個百分點。三季度民間投資累計增速逐月下滑,當月增速季末略有改善,但整體要低于上半年,民間投資的意愿仍然不足。

三季度各月投資增速呈現出“兩頭高、中間低”的總體走勢,延續了今年以來的季末反彈特點,但整體增長要弱于上半年。其原因一是夏季臺風、暴雨、洪澇等極端天氣對七八月投資造成負面影響,加之8月第四輪更為嚴格的環保督查全面啟動,對投資構成了短期壓制,導致七八月投資增速連續下滑;二是9月在長假與重大會議召開前夕及采暖季限產將臨的背景下,部分重大工程項目積極趕工,疊加不良天氣影響減退,因而當月的投資出現反彈;三是上半年財政支出進度快于以往,使得三季度的財政支出連續放緩。

房地產投資增長韌性較強9月銷售同比下降

開發投資累計增速現季末回升。1月~9月,全國房地產開發投資同比名義增長8.1%,增速較1月~8月回升0.2個百分點;9月當月同比增長9.2%,較上月提升1.4個百分點。三季度各月房地產開發投資增速呈逐月回升態勢,其主要原因是在各地政府土地供應增加的托底下,土地購置維持高位,三季度土地購置面積累計增速維持在10%以上,其中9月當月土地購置面積同比增長25.6%,較上月大幅回升了21.9個百分點。

房地產銷售面積與銷售額累計增速連續回落。1月~9月,商品房銷售面積同比增長10.3%,增速比1月~8月份回落2.4個百分點;商品房銷售額增長14.6%,增速回落了2.6個百分點。9月當月,商品房銷售面積同比下降1.5%,增速比上月份回落5.8個百分點;商品房銷售額增長1.6%,增速回落4.8個百分點。隨著新一輪限售政策的加碼及庫存降至低位,三季度商品房銷售面積與銷售額累計增速均呈現逐月下滑態勢。

去庫存成效顯著。9月末,商品房待售面積達61140萬平方米,比8月末減少1212萬平方米,累計同比下降了12.2%。今年以來,去庫存進度空前加快,尤其是著力加大了三四線城市的去庫存力度,在棚改貨幣化安置、農民工市民化、租售并舉等政策發力下,商品房待售面積持續減少,去庫存已取得顯著成效。

消費保持較快增長基礎性作用明顯增強

社會消費品零售總額增速小幅回升,前三季度的增速與去年持平。社會消費品零售總額為30870億元,同比名義增長10.3%,較上月增速加快0.2個百分點,較去年同期降低0.4個百分點。扣除價格因素實際增長9.3%,較8月實際增速加快了0.4個百分點。

9月社會消費品總額增速小幅回升的主要是因為油價上漲和雙節因素使得石油及制品類消費增速較上月加快4個百分點。1月~9月,社會消費品零售總額為263178億元,同比增長10.4%,增速與上年同期持平。

網上零售增勢強勁,占比不斷提升。1月~9月,全國網上零售額為48787億元,同比增長34.2%,比上年同期加快8.1個百分點。其中,實物商品網上零售額為36826億元,增長29.1%,占社會消費品零售總額的比重為14%,同比提高2.3個百分點;在實物商品網上零售額中,吃、穿和用類商品分別增長29.3%、19.2%和32.5%;非實物商品網上零售額為11961億元,增長52.8%。

消費區域結構不斷優化,城鄉消費市場差距進一步縮小。9月,鄉村消費品零售額為4706億元,增長11.5%,較去年同期增速提高0.5個百分點。1月~9月,鄉村消費品零售額為37586億元,增長12.1%,同比提高了1.2個百分點,占社會消費品零售總額的比重為14.3%,同比提高0.2個百分點。

出口增速放緩進口增速保持高位

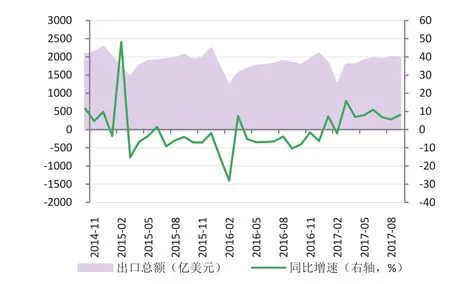

中國月度出口總額與同比增速

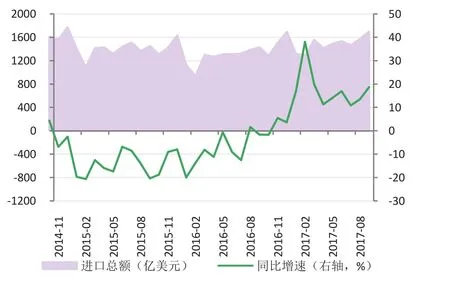

中國月度進口總額與同比增速

第三季度,我國進出口總值為10645.6億美元,同比增長10.1%,增速較二季度下降0.9個百分點,其中,9月我國進出口總值為3680.5億美元,同比增長12.7%。三季度出口5905.7億美元,同比增長6.8%,較二季度下降了1.8個百分點;進口4739.8億美元,同比增長14.5%,較二季度提高了0.2個百分點,連續第三個季度實現兩位數增長;實現貿易順差1165.9億美元。總體而言,今年前三個季度國際環境總體向好,國內經濟穩中有進,加之大宗商品的價格上漲,我國的對外貿易總體表現良好。

9月我國出口為1982.6億美元,同比增長8.1%,增速較上月回升2.5個百分點,繼續保持穩健發展態勢,其具體情況表現在以下幾個方面:第一,世界主要經濟體制造業繼續擴張,其中9月美國和歐元區制造業PMI分別為60.8、58.1,較上月分別提高2和0.7,外需動力有所增強,為我國出口創造了有利外部環境,9月我國對美國與歐洲出口分別同比增長13.8%和10.4%,增速較上月均提高5.3個百分點;第二,由于中秋節錯位,今年9月的工作日比去年多出一天,加之與國慶節假日重疊,節前出口動力強于上年同期;第三,2016年我國出口僅為1834.4億美元,為2012年以來同期的最低值,低基數效應抬高了今年9月出口同比增速。展望未來,9月的中國外貿出口先導指數為41.8,較上月下滑0.1,新增出口訂單指數下滑0.7至47.1,加之今年以來人民幣對美元匯率總體呈現升值趨勢,勞動力成本優勢不斷下降,從一定程度上削弱了我國出口產品的競爭力,預計10月出口增速有所下降。

9月我國進口1697.9億美元,同比增長18.7%,明顯高于市場預期。9月我國實現貿易順差284.7億美元,同比大幅收窄29.6%,這是我國貿易順差連續第14個月同比收窄。

通脹回升PPI大漲中性貨幣政策不動搖

從CPI、GDP平減指數、核心CPI及PPI四大通脹指標看,三季度通脹水平較二季度有所回升。一是7月、8月、9月CPI分別同比上漲1.4%、1.8%和1.6%,較二季度1.4%的平均水平有所回升;二是三季度GDP平減指數同比上漲4.1%,高于二季度的3.9%;三是三季度剔除食品、能源價格后的核心CPI也同樣高于二季度,其中9月同比上漲了2.3%,為近年來的高點;四是PPI止跌回升,7、8、9月PPI分別同比上漲5.5%、6.3%和6.9%,打破了二季度的下跌趨勢。

9月全國居民消費價格(CPI)同比上漲1.6%。全國工業生產者出廠價格(PPI)同比上漲6.9%,環比大漲1%,大幅高于市場的預期。

新增信貸創歷史同期新高M2數月以來首次回升

前三季度新增人民幣貸款創歷史記錄。前三季度人民幣貸款增加11.16萬億元,同比多增9980億元,刷新了歷史記錄。其中,三季度新增人民幣3.19萬億元,也創下歷史同期記錄。9月新增人民幣貸款略超預期,居民貸款與企業中長期貸款回暖是主要支撐因素。9月末人民幣貸款余額為117.76萬億元,同比增長13.1%,增速比上月末低0.1個百分點,比上年同期高出0.1個百分點。從新增信貸結構來看,居民新增貸款增長超出預期,居民短期貸款增加近2500億元,中長期貸款增加4700億元,短期貸款同比、環比均增加,中長期貸款環比增加,同比下滑。

前三季度新增社會融資規模創歷史新高。2017年前三季度社會融資規模增量累計為15.67萬億元,比上年同期多出2.21萬億元。9月新增社會融資規模1.82萬億元,比上年同期多出1084億元,在經歷了七八月的高增后仍然保持高位,超出市場的預期。

9月M2增速自去年11月以來首次出現反彈。9月M2余額同比增長9.2%,增速較上月上升0.3個百分點,年內首次迎來反彈;M1余額同比增長14%,增速與上月持平。

9月末,央行宣布對普惠金融領域實施定向降準。此次定向降準是對原有定向降準政策口徑的完善,釋放流動性規模有限,且明年初才會正式執行,因此對于近期的流動性并無實質的影響,但對于緩解近期的市場緊張情緒有著顯著效果。當前,在國內房地產泡沫嚴重、美國加息縮表的背景下,央行貨幣政策仍將保持中性態度,削峰填谷依然是主要手段,預計四季度市場資金面總體難改緊平衡特征。

人民幣匯率先漲后跌外匯儲備連續第8個月增長

9月人民幣兌美元匯率呈現出先漲后跌的V型反轉。從月末時點看,9月末人民幣兌美元中間價為6.6369,較8月末下調339bp,在岸即期匯率貶值505bp至6.5965,已經回吐8月底到9月上旬的全部漲幅,對前期升值超調的修正已到位。9月中下旬人民幣兌美元匯率連續三周回落,

9月我國官方外匯儲備達31085.10億美元,較上月增加169.83億美元,連續第八個月增長。9月,美元指數小幅升值,由月初的92.86升至93.07,升幅達0.23%,同期歐元、日元兌美元匯率出現不同程度貶值,導致我國外匯儲備估值降低。

財政運行情況總體良好

財政收入實現較快增長。9月,全國一般公共預算收入為12714億元,同比增長了9.2%,較上月增速加快了2個百分點,較去年同期加快4.3個百分點,繼續保持良好增長的態勢。

1月~9月累計,全國一般公共預算收入達134129億元,同比增長9.7%,較去年同期加快3.8個百分點。前三季度,全國財政收入增長較快且質量和結構進一步優化:一是財政收入增幅較高,主體稅種大多增長較快,與經濟運行趨勢相適應,與經濟結構優化的帶動作用進一步顯現;二是稅收收入占比提高,非稅收入大幅減少,財政收入質量和結構不斷改善,減稅降費措施效果明顯。

前三季度財政支出總體進度加快,積極財政政策有效落實。9月,全國一般公共預算支出為20246億元,同比增長1.7%,較上月增速回落1.2個百分點,連續三個月回落。1月~9月累計,全國一般公共預算支出為151873億元,同比增長11.4%,較年初預算增幅高出約5個百分點,支出進度較往年進一步加快。其中,上半年全國財政支出增長15.8%,三季度支出增幅大幅放緩,這主要是因為上半年支出力度大,相關資金已經提前撥付。

前三季度財政運行情況總體良好,積極財政政策效果不斷顯現,這主要表現在兩個方面:一方面,隨著減稅降費政策的陸續實施,企業在成本下降的同時利潤不斷增加,既提升了實體經濟的內在動力,也帶動了稅收增長質量與結構的不斷優化;另一方面,財政支出的規模適度擴大,支出進度有所加快,支出結構不斷優化,重點支出得到了有效保障。