預(yù)交金模式下醫(yī)院門診收入賬務(wù)處理的探討

2017-11-06 00:53:55狄海濤

財務(wù)與金融 2017年5期

狄海濤

預(yù)交金模式下醫(yī)院門診收入賬務(wù)處理的探討

狄海濤

醫(yī)院門診預(yù)交金模式下,門診收入的確認(rèn)和傳統(tǒng)根據(jù)發(fā)票確認(rèn)收入的方法截然不同,醫(yī)院在門診預(yù)交金模式下對門診收入常見的三種賬務(wù)處理方法值得探討,通過比較分析推薦最適合的門診收入賬務(wù)處理方法。

預(yù)交金模式 門診收入賬務(wù)處理

隨著醫(yī)改的不斷深入,為優(yōu)化就醫(yī)流程和方便患者就診,門診預(yù)交金模式成為越來越多醫(yī)院所采納使用的一種收費模式。使用這種模式后,患者繳納一定的預(yù)交金后,掛號、診療、檢查、化驗、取藥等項目都可以在醫(yī)院相關(guān)科室完成。醫(yī)院門診預(yù)交金模式的使用優(yōu)化了就診流程,縮短了非診治時間,在很大程度上減少了患者排隊等候的時間,但同時又對醫(yī)院財務(wù)管理工作提出了新的挑戰(zhàn),尤其是對門診收入的確認(rèn)及賬務(wù)處理提出了嚴(yán)格的要求,與傳統(tǒng)的醫(yī)院門診收入確認(rèn)方法和賬務(wù)處理方法截然不同,所以在實際工作中對醫(yī)院門診收入的賬務(wù)處理方法值得探討。只有采用正確的賬務(wù)處理方法,才能將醫(yī)院的門診收入核算完整,并正確反映門診預(yù)交金模式下的經(jīng)濟業(yè)務(wù)實質(zhì)。

一、預(yù)交金模式下三種常見的門診收入賬務(wù)處理方法

1、第一種方法:根據(jù)發(fā)票打印結(jié)果確認(rèn)收入,賬務(wù)處理如下

收取預(yù)交金時

借:現(xiàn)金、銀行存款等

貸:預(yù)收醫(yī)療款-門診預(yù)交金確認(rèn)收入時,根據(jù)發(fā)票打印結(jié)果確認(rèn)收入借:預(yù)收醫(yī)療款-門診預(yù)交金

應(yīng)收醫(yī)療款-應(yīng)收醫(yī)保等

貸:醫(yī)療收入-門診收入

2、第二種方法:根據(jù)權(quán)責(zé)發(fā)生制確認(rèn)門診收入,按收付實現(xiàn)制轉(zhuǎn)出預(yù)交金

收取預(yù)交金時

借:現(xiàn)金、銀行存款等

貸:預(yù)收醫(yī)療款-門診預(yù)交金

在his(醫(yī)院信息系統(tǒng))系統(tǒng)執(zhí)行扣費操作后即視為收入已經(jīng)實現(xiàn),借方暫掛過渡科目:應(yīng)收醫(yī)療款-門診(過渡科目)

借:應(yīng)收醫(yī)療款-門診(過渡科目)

貸:醫(yī)療收入-門診收入

根據(jù)發(fā)票打印情況轉(zhuǎn)出門診預(yù)交金

借:預(yù)收醫(yī)療款-門診預(yù)交金

應(yīng)收醫(yī)療款-應(yīng)收醫(yī)保等

貸:應(yīng)收醫(yī)療款-門診(過渡科目)

3、第三種方法:根據(jù)權(quán)責(zé)發(fā)生制確認(rèn)收入,并按權(quán)責(zé)發(fā)生制轉(zhuǎn)出門診預(yù)交金

收取預(yù)交金時

借:現(xiàn)金、銀行存款等

貸:預(yù)收醫(yī)療款-門診預(yù)交金

在his系統(tǒng)執(zhí)行扣費操作后即視為收入已經(jīng)實現(xiàn),根據(jù)勾稽關(guān)系設(shè)計his收入統(tǒng)計報表,確認(rèn)收入同時轉(zhuǎn)出已經(jīng)實現(xiàn)的門診預(yù)交金

借:預(yù)收醫(yī)療款-門診預(yù)交金

應(yīng)收醫(yī)療款-應(yīng)收醫(yī)保等

貸:醫(yī)療收入-門診收入

二、三種賬務(wù)處理方法的比較分析

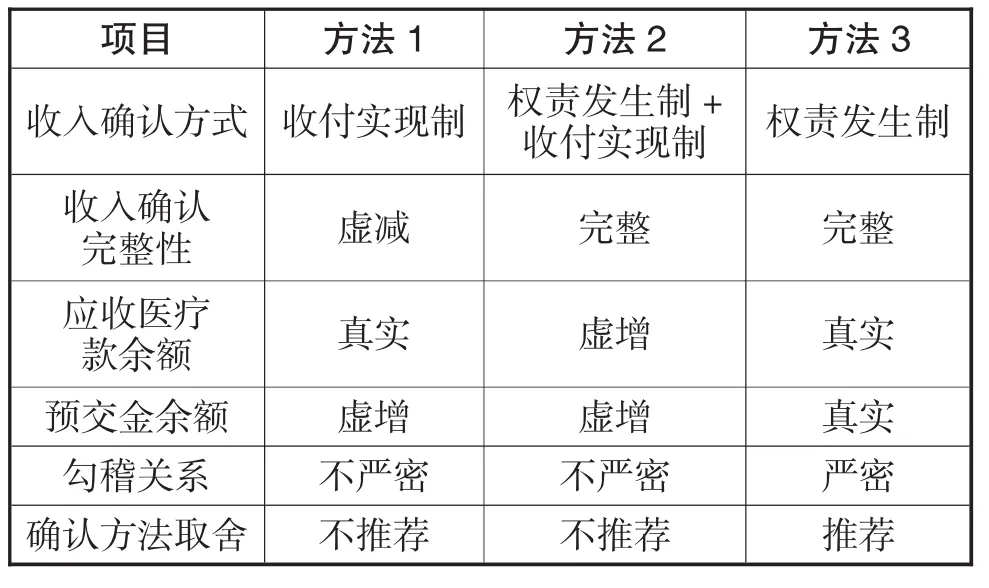

第一種賬務(wù)處理根據(jù)打印發(fā)票情況確認(rèn)收入,以打印發(fā)票作為收入的確認(rèn)依據(jù),存在的主要問題是收入確認(rèn)不完整。預(yù)交金模式下,患者在預(yù)交金充足的情況下有可能就診結(jié)束后,并不打印發(fā)票,對于一些外地患者來說,如果本身不需要發(fā)票報銷的情況下,可能永遠不會來打印發(fā)票,對于這部分收入第一種賬務(wù)處理方法沒有確認(rèn),而實際上這部分收入醫(yī)院已經(jīng)實現(xiàn)了,造成醫(yī)院少確認(rèn)了門診收入,同時造成門診預(yù)交金科目的余額虛增。

第二種賬務(wù)處理根據(jù)權(quán)責(zé)發(fā)生制確認(rèn)門診收入,按收付實現(xiàn)制轉(zhuǎn)出預(yù)交金。這樣處理收入確認(rèn)完整了,但仍未解決未打印發(fā)票患者的預(yù)交金轉(zhuǎn)出問題,造成應(yīng)收醫(yī)療款-門診(過渡科目)長期掛賬得不到處理,也會造成門診預(yù)交金科目的余額虛增。

第三種賬務(wù)處理根據(jù)權(quán)責(zé)發(fā)生制確認(rèn)收入,并按權(quán)責(zé)發(fā)生制轉(zhuǎn)出門診預(yù)交金。這樣處理后,既保證了醫(yī)院門診收入確認(rèn)的完整性,又解決了已實現(xiàn)預(yù)交金的轉(zhuǎn)出問題。這樣處理的依據(jù)完全是his系統(tǒng)的數(shù)據(jù)統(tǒng)計,與根據(jù)發(fā)票確認(rèn)收入的傳統(tǒng)方法截然不同,在預(yù)交金模式下,發(fā)票的信息僅作為醫(yī)院確認(rèn)應(yīng)收醫(yī)療款-應(yīng)收醫(yī)保等數(shù)據(jù)的參考,因為應(yīng)收醫(yī)保只有在打印發(fā)票后才能收到醫(yī)保系統(tǒng)反饋的應(yīng)收醫(yī)保結(jié)算數(shù)據(jù)。

三種收入確認(rèn)方法的比較詳見下表。

三種收入賬務(wù)處理方法的比較

三、總 結(jié)

根據(jù)上面對三種賬務(wù)處理模式的比較和分析,可以看出第三種賬務(wù)處理方法比較好的反映了醫(yī)院在預(yù)交金模式下門診收入的經(jīng)濟實質(zhì)。但是在第三種賬務(wù)處理模式下,醫(yī)院收入確認(rèn)的數(shù)據(jù)完全來自于醫(yī)院的his系統(tǒng),這對醫(yī)院his系統(tǒng)統(tǒng)計信息的準(zhǔn)確性和可驗證性提出了比較高的要求,這與傳統(tǒng)的根據(jù)發(fā)票確認(rèn)收入的情況不同,需要設(shè)計相應(yīng)的收入確認(rèn)報表以及勾稽關(guān)系報表,以確保門診收入及門診預(yù)交金核算的準(zhǔn)確性。關(guān)鍵的勾稽報表在于門診預(yù)交金余額表的設(shè)計,即門診預(yù)交金余額=收預(yù)交金累計數(shù)-退預(yù)交金累計數(shù)-門診收入確認(rèn)報表預(yù)交金消費轉(zhuǎn)出累計數(shù),每月要及時核對上述勾稽關(guān)系是否正確,如不正確,要查找原因,看是否有些收入確認(rèn)滯后或提前了,或者門診收費處未將單據(jù)報表完全提交會計做賬,通過這種勾稽關(guān)系的設(shè)計也可以保證門診收費處單據(jù)報表上交的完整性。

此外,門診預(yù)交金模式下由于發(fā)票和醫(yī)院的收費業(yè)務(wù)單據(jù)不是一一對應(yīng)關(guān)系,門診收入的確認(rèn)和發(fā)票打印不同步,并且有的患者就診結(jié)束后不要發(fā)票,因此如何監(jiān)管收費員退費以及預(yù)交金模式下如何進行票據(jù)稽核是醫(yī)院需要關(guān)注的問題。醫(yī)院門診預(yù)交金模式下,患者就診完畢后,相當(dāng)部分的預(yù)交金會繼續(xù)保留在醫(yī)院里面,供患者下次就診時使用。對于大型醫(yī)院來講,每天門診量有幾千人次甚至上萬人次,這樣不斷積累下來,醫(yī)院需要管理的預(yù)交金賬戶可能多達數(shù)十萬個,滾存金額也會越來越大,所以門診預(yù)交金的管理工作關(guān)系到患者賬戶的安全,這些問題醫(yī)院也絕不能疏忽大意。

[1]王永照等.醫(yī)院門診預(yù)交金模式設(shè)計的難點及對策分析. 中國總會計師.2015(4)118-119

[2]熊訓(xùn)英,門診預(yù)交金結(jié)算模式下的財務(wù)管理,解放軍醫(yī)院管理雜志.2012(5)444-445

[3]郭石林等.醫(yī)院門診一卡通預(yù)交金模式的比較研究.中國醫(yī)院管理.2011(3)69-70

[4]王永照,陳麗,于炳江等.門診預(yù)交金模式下的財務(wù)管理和報表設(shè)計探討.商業(yè)文化.2011(4)340-340

[5]史俊毅,王永照,陶娟娟.優(yōu)質(zhì)服務(wù)在醫(yī)院門診收款工作中的重要性,經(jīng)濟師.2014(8)113-113

[6]高軼,金紅旭,詹永豐等.利用銀行卡預(yù)授權(quán)實現(xiàn)急診患者預(yù)交金模式探討.中國數(shù)字醫(yī)學(xué).2016(9)61-63

[7]任國宏.醫(yī)院一卡通預(yù)交金賬戶托管的設(shè)計和應(yīng)用,中國醫(yī)療設(shè)備.2015(12)146-148

[8]陳西美,劉維連.門診與住院預(yù)交金系統(tǒng)的流程優(yōu)化和賬戶安全.中外企業(yè)家2015(29)215-215

The Discussion of Hospital Outpatient Income Accounting Treatment Based on Prepayment Mode

DI Hai-tao

The First Affiliated Hospital of Xiamen University,Xiamen 361003

Under the model of hospital outpatient prepayment,outpatient income accounting treatment is different from the traditional method which is based on the invoice.In the hospital,there are three common methods to confirm the outpatient income based on prepayment mode,through a comparative analysis of recommended outpatient income accounting treatment,this paper aims to find the most suitable method.

Prepayment Mode,Outpatient Income Accounting Treatment

F810

A

狄海濤,男,碩士學(xué)位,廈門大學(xué)高級會計師,研究方向:醫(yī)院會計核算與財務(wù)管理;福建廈門,361003

猜你喜歡

兒童故事畫報(2019年5期)2019-05-26 14:26:14

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

Coco薇(2016年2期)2016-03-22 02:42:52

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國衛(wèi)生(2014年11期)2014-11-12 13:11:28

中國衛(wèi)生(2014年8期)2014-11-12 13:00:54