食利者復星醫藥

2017-11-01 00:08:11孫老濕

證券市場周刊 2017年38期

關鍵詞:利潤

孫老濕

拆解復星醫藥的大類業務盈利情況,僅國藥控股、A股股票兩項收益就達到了復星歷史收益的六成。名為醫藥行業經營者,復星醫藥依靠的卻是眼花繚亂的買與賣。

翻開復星醫藥(600196.SH,02196.HK)的財務報表,好消息不斷,收購-增長,收購-增長! 四處出擊,業績穩定。

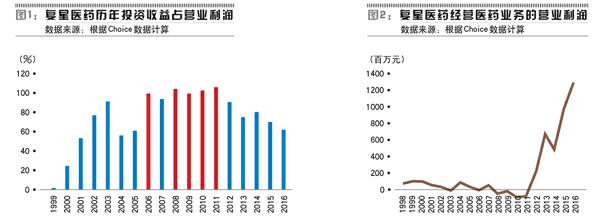

投資收益在復星醫藥整個營業收益中占比的情況如圖1,可以看到從復星醫藥上市后,投資收益就大幅度的在增長,圖中紅色的年份,投資收益的比例已經超過或達到了營業利潤的100%。

如果剔除投資的狀況,復星醫藥歷年的營業總收入減去營業總成本,結果就是復星醫藥自己經營醫藥業務的營業利潤(見圖2)。可以看出,復星醫藥的經營性毛利在上市第二年達到0.98億元的頂點之后就一路下滑,多次出現負值,直到2012年這種局面才得到改變,最近五年似乎開始不錯了。

復星醫藥的投資收益來自于兩個部分:買賣股票和股權投資,其中國藥控股(01099.HK)貢獻不小。如表1所示。

筆者就從上述國藥投資收益、股票投資收益和其他股權投資來詳細剖解復星醫藥獲利的方式。

新股、原始股是股票投資收益的大頭

復星醫藥股票投資的行為不是一成不變的,從最早的直接二級市場操作,到打新股,再到后來直接作為新股的發起人買原始股。

從收益統計可以看出,新股、原始股是復星股票投資收益的絕對來源。

表2是復星醫藥作為發起人的原始股東所獲的收益,事實上這并非全部,因為復星醫藥還有一部分沒有賣出的股票,截至2016年年底,賬面浮盈還有6.4億元!剔除一只臺灣股票HANDA(漢達)外,在A股市場還未實現的浮盈仍有4.46億元。

另外,認購招商銀行,復星醫藥也從中獲利不少。2003年4月,復星醫藥轉讓3880萬股招商銀行,獲得收益1.77億元。

2002年,復星醫藥將持有了至少3年以上的4533萬股興業銀行、3900萬股興業證券賣給了上市公司之外的復星系,獲利為1956萬元。

看來,復星醫藥在A股市場斬獲豐厚。那么,它在美股和港股的主要戰績又如何?見表3。

復星醫藥2016年賬上多了HANDA這只臺灣股票,初始投資成本為7929.46萬元,持有1256萬股,期末賬面價值2.63億元。當年該股票上漲了3倍多。

引人注意的是,復星醫藥副總裁崔志平曾擔任HANDA公司董事至2016年10月。

將上述復星醫藥的主要股票投資收益梳理之后,筆者有幾點疑問未解,為什么復星醫藥可以成為那么多上市公司的發起人股東?為什么它在國內外市場的投資回報差異巨大?而過去五年股票投資收益直逼主業醫藥經營利潤,未來還能這樣繼續嗎?

國藥是最成功的股權投資

復星醫藥股權投資中,最成功的是國藥控股。國藥從2004年到2016年這13年貢獻的收益占到了復星醫藥上市19年營業利潤的44%,最近5年的利潤合計占到了上市公司的36.6%。

以2016年財報披露的信息為例。權益法核算的長期股權投資產生的收益為13.43億元,國藥獨占12.8億元。換句話說,除國藥外,復星投資的,其他超過17家應該用來賺錢的公司合計提供了0.6億元收益,事實上,如果剔除賺了1.25億元的天津藥業的話,其他剩余公司加一起合計虧損0.65億元。

再看其他披露。如處置聯營公司湖南漢森股票、湖南時代陽光藥業股份有限公司、安徽新安中西醫結合醫院,處置子公司星耀醫學,以及視同處置可供出售金融資產We Doctor Group Limited、青島黃海制藥有限責任公司股權,取得投資收益合計3.83億元。處置山東金城、佰利聯等股票,實現收益3.14億元。

財務上,將這些公司分為好幾類,其實對復星來說就是,買買買、賣賣賣。在這些復雜的投資收益中,有一項投資,2014年復星以2億元買入青島黃海制藥5%的股份,2015年未分紅,到了2016年復星把這部分股份賣了,同時獲得股利 6012萬元。按照這個比例,那么黃海制藥本年度應該分配股利12億元(根據復星股份占比推算)。這似乎難以實現,因此這筆6012萬元有可能是復星溢價轉讓股權的收益,而非股利所得。

所以,將2016年復星的投資收益總結一下,21.25億元的投資收益中,12.8億元是國藥貢獻的,剩余的收益,基本靠處置和轉讓,靠持有期賺錢的基本沒有。那么,筆者的疑問又來了,為什么復星醫藥買來的那么多公司基本都不賺錢?為什么持有的公司大多不賺錢,但賣出總能賺到錢?

主業經營不理想

對于任何一個做實業的企業來說,經營好自己的集團以及子公司,努力盈利才是正事。

數據顯示,2012年之后,復星醫藥經營這一塊實業業績明顯提升,筆者將復星醫藥年報披露業績的相關子公司經營狀況匯總,見表4。

2012年經營業績突飛猛進的秘密在于,2011年收購的奧鴻藥業在2012年創造了4.2億元的營業利潤,如果扣除,那么圖2中的經營利潤曲線將繼續往下掉。而奧鴻藥業2011年凈利潤為1.63億元。

大致統計,復星在2016年年報披露共有26家子公司,除了5家投資公司外,21家實業企業中,除了上述重點子公司之外的經營如何?復星并未披露。但筆者將其經營利潤分拆,沒披露的子公司的經營利潤等于公司經營利潤減去已披露的子公司的經營利潤。由于在總成本中包含了集團用于收購等非經營性業務的成本,因此略微低估了實際利潤,但報表不公開明細,相關數據無法獲取,只能用這種方法粗略計算。由于非經營性業務實際成本絕對金額不高,所以并不影響大致結論,即剩余10多家公司基本虧損5億元左右。

對比一下復星醫藥剛上市時排名靠前的子公司名單,可以發現,大都不見蹤影,現在業績主要靠后來收購的企業創造。但一個公司,其子公司大多數常年虧損,又是如何做到把剛收購的子公司業績迅速翻倍的?

資產回報率不高

復星醫藥如此買來賣去,盈利能力到底如何?

先算一下復星用于經營的資產到底有多少,筆者采取用總資產扣除長期股權投資及可出售金融資產,再扣除母公司現金,這樣計算出來的經營資產,跟實際數差別不會太大。見表5。

再計算各項業務投入資本的回報率(為簡化計算,只用了本年利潤除以上年期末資產),見表6。

匯總回報率,可以看出,國藥的復合回報率為15%,其他股權投資收益的復合回報率為12%,而醫藥經營回報率則為4%。

而且,醫藥經營的回報率還是從2012年算起的,如果往前再多算幾年,很可能就成負數了。

對比恒瑞醫藥(600276.SH)的經營資產回報率。以其總資產為分母,按照計算復星的同樣方法,2012年至2016年,這一數字分別是40%、35%、37%、40%和38%,復合回報率為38%。

復星在國藥產投股份比例是49%,國藥產投占國藥控股57%,所以復星相當于持有國藥控股約28%。截至10月20日,國藥市值961億港元,復星持股對應市值約230億元人民幣,而國藥控股給復星醫藥2016年帶來的利潤是12.8億元,占比達到38%,如果用復星醫藥984億元市值的38%對應國藥控股的話,這個金額是373億元。

總而言之,復星醫藥過去絕大多數利潤不是來源于市場化的經營。僅國藥控股、A股股票兩項收益就達到了復星歷史收益的六成,而在眾多眼花繚亂的股權并購的收益中有多少屬于市場化手段,不得而知。盡管復星醫藥名為醫藥行業的經營者,但其經營能力并不如同行,資本回報率低。

聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07