上市公司財(cái)務(wù)預(yù)警體系新突破

——財(cái)務(wù)外圍指標(biāo)

2017-11-01 10:59:51陽葵蘭

中國注冊會計(jì)師 2017年10期

陽葵蘭

上市公司財(cái)務(wù)預(yù)警體系新突破

——財(cái)務(wù)外圍指標(biāo)

陽葵蘭

一、引言

上市公司財(cái)務(wù)狀況能夠綜合反映出企業(yè)的生產(chǎn)經(jīng)營能力,財(cái)務(wù)困境可以反映出企業(yè)在運(yùn)營進(jìn)程中的種種弊端。上市公司財(cái)務(wù)預(yù)警體系是借助可以反映企業(yè)財(cái)務(wù)運(yùn)行態(tài)勢的關(guān)鍵要素,結(jié)合相關(guān)的財(cái)務(wù)預(yù)測模型對財(cái)務(wù)狀況進(jìn)行預(yù)警。如果能夠及時找出導(dǎo)致困境的緣由,并主動采取相應(yīng)對策,就可以幫助企業(yè)化解財(cái)務(wù)危機(jī)。

怎樣科學(xué)地預(yù)警上市公司是否處于財(cái)務(wù)困境,當(dāng)前學(xué)術(shù)界研究的核心在于建構(gòu)出企業(yè)財(cái)務(wù)預(yù)警指標(biāo)體系以及如何選擇財(cái)務(wù)預(yù)警模型,但是其缺點(diǎn)在于此體系沒有將市場環(huán)境、企業(yè)治理狀況等外在要素納入到企業(yè)財(cái)務(wù)運(yùn)營過程中,也沒有考慮到變量自身會產(chǎn)生大量的重合指標(biāo),進(jìn)而會降低指標(biāo)體系預(yù)測的有效性。本文基于傳統(tǒng)財(cái)務(wù)指標(biāo)體系,探討了上市公司財(cái)務(wù)預(yù)警體系新突破,將財(cái)務(wù)外圍指標(biāo)導(dǎo)入進(jìn)去,建構(gòu)出一整套上市公司財(cái)務(wù)預(yù)警指標(biāo)新體系,并通過顯著性分析與相關(guān)分析等分析統(tǒng)計(jì)手段,實(shí)證分析了上市公司的財(cái)務(wù)數(shù)據(jù),進(jìn)而篩選出具有較高判別效度指標(biāo),從而建構(gòu)出上市公司財(cái)務(wù)風(fēng)險預(yù)警模型。對SVM(支持向量機(jī))識別體系的核函數(shù)變量進(jìn)行PSO(粒子群)優(yōu)化處理,然后把預(yù)處理之后的變量數(shù)據(jù)輸入至P-S分類器中,進(jìn)而預(yù)測企業(yè)財(cái)務(wù)風(fēng)險,通過比較不難發(fā)現(xiàn),本文基于財(cái)務(wù)外圍指標(biāo)所建構(gòu)的上市公司財(cái)務(wù)預(yù)警體系能夠提高財(cái)務(wù)預(yù)警的準(zhǔn)確性,有效的預(yù)測企業(yè)的財(cái)務(wù)風(fēng)險。

二、引入財(cái)務(wù)外圍指標(biāo)的上市公司財(cái)務(wù)預(yù)警指標(biāo)體系

(一)樣本選取

本文將滬深兩市股票交易中被實(shí)行特別處理(ST,也包含有*ST)的上市企業(yè)界定為財(cái)務(wù)困難企業(yè),沒有被特殊處理的企業(yè)界定為財(cái)務(wù)正常公司。鑒于財(cái)務(wù)預(yù)測體系會受到行業(yè)性質(zhì)、企業(yè)規(guī)模的影響,本文選用2016年新增ST(也包含有*ST)的制造行業(yè)作為實(shí)證分析的樣本,將這些企業(yè)財(cái)務(wù)危機(jī)發(fā)生的兩年(2014年開始)資料作為建模數(shù)據(jù)。如果按資產(chǎn)規(guī)模1:1對樣本進(jìn)行配對抽樣,會破壞樣本的隨機(jī)性,進(jìn)而使得模型效果較高,言過于實(shí),準(zhǔn)確度將會降低。所以本文按資產(chǎn)規(guī)模1:2對樣本進(jìn)行配對抽樣,總選取了45家上市企業(yè),在這45家樣本中,包含15家ST企業(yè),30家正常企業(yè)。相關(guān)數(shù)據(jù)均源于CSMAR數(shù)據(jù)庫以及企業(yè)披露的年度報表。

(二)備選指標(biāo)確定

建構(gòu)上市公司財(cái)務(wù)困境預(yù)警體系的過程中有兩大主導(dǎo)要素,一方面,確立預(yù)警指標(biāo)體系,另一方面確定預(yù)警模型的核算方式。第一要素深度挖掘財(cái)務(wù)困境中的預(yù)警信息,第二要素是對核算方式的應(yīng)用進(jìn)行預(yù)測,兩要素會同時干擾上市企業(yè)財(cái)務(wù)困境的測算準(zhǔn)確度,這就是說上市公司財(cái)務(wù)困境預(yù)警體系的效用不但受制于模型核算方式的泛化水平,同時還受模型輸入變量的影響。考慮到目前財(cái)務(wù)預(yù)警研究文獻(xiàn)中多數(shù)采取傳統(tǒng)意義上的財(cái)務(wù)指標(biāo)要素,而這些指標(biāo)存在時效性不高、被篡改性強(qiáng)、易重復(fù)等諸多問題,在一定程度上會影響到預(yù)警體系的時效性及精準(zhǔn)性。因此,本文在理論研究的前提下,將企業(yè)管理架構(gòu)與EVA等財(cái)務(wù)外圍指標(biāo)要素引入,基于企業(yè)的營運(yùn)狀況、償債水平、成長水平、現(xiàn)金流狀況、盈利水平、企業(yè)治理水平、EVA等建構(gòu)出相應(yīng)的測度指標(biāo)作為模型備選變量(詳見表1),還一并收集了上述45家上市公司2016(t-1)年、2015(t-2)年的市場價值數(shù)據(jù),結(jié)合統(tǒng)計(jì)分析法對相應(yīng)的指標(biāo)項(xiàng)進(jìn)行篩選處理。

(三)指標(biāo)選取

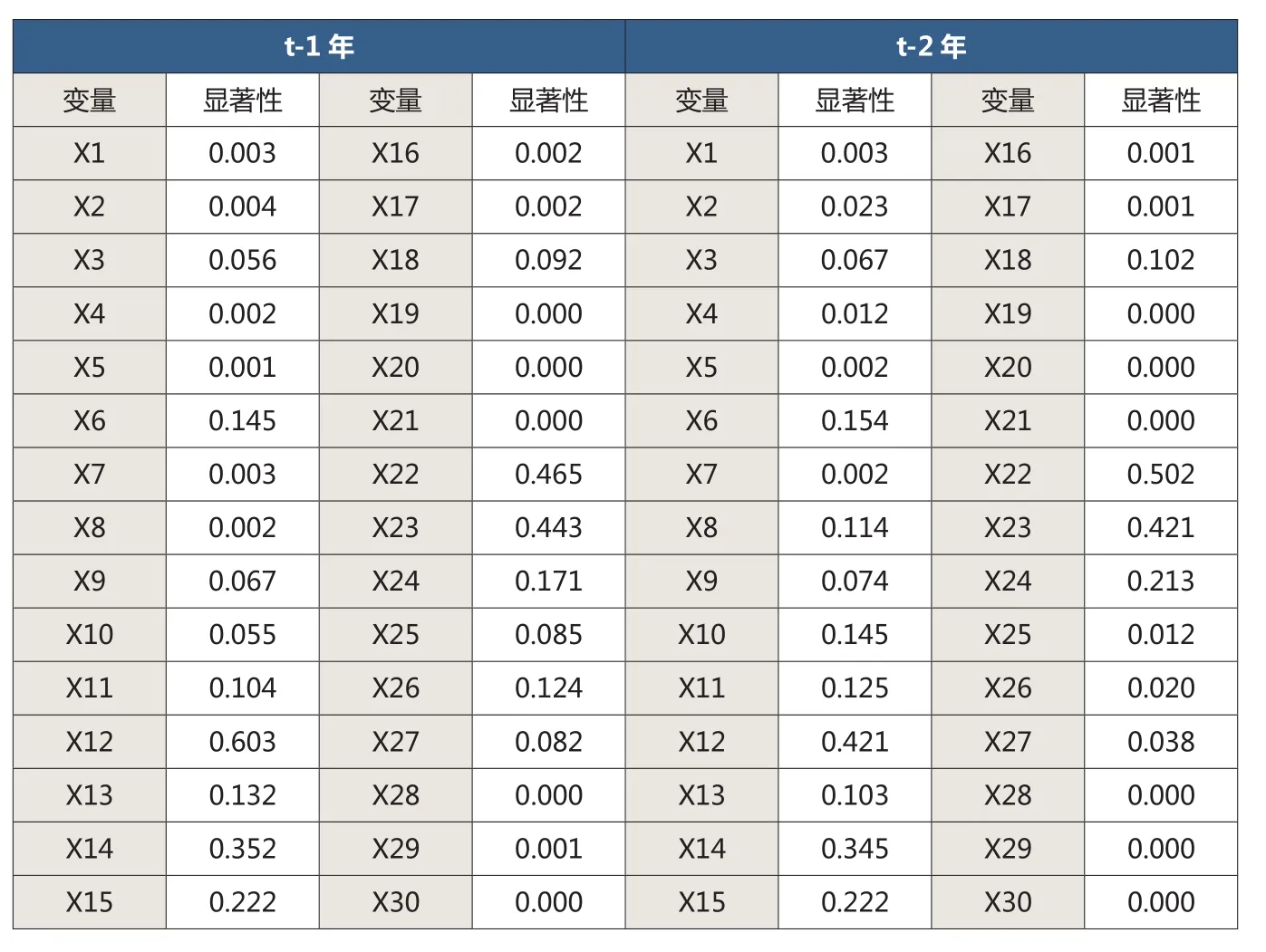

首先,在選取指標(biāo)要素之前需要對備選指標(biāo)進(jìn)行相應(yīng)的檢驗(yàn),第一步要做的是正態(tài)性檢驗(yàn),驗(yàn)證數(shù)據(jù)是否服從正態(tài)分布,從而確定差異顯著性檢驗(yàn)指標(biāo)要素時所要利用的檢驗(yàn)方式。本文借助統(tǒng)計(jì)分析軟件SPSS19.0進(jìn)行正態(tài)分布檢驗(yàn),以分析各變量預(yù)警體系指標(biāo)要素的分布態(tài)勢,結(jié)果顯示:在t-1年里,只有X26項(xiàng)服從正態(tài)分布,而在t-2年里,X5、 X22、X28服從正態(tài)分布。參照此正態(tài)性檢驗(yàn)結(jié)果,還需要對不服從正態(tài)分布的預(yù)警體系指標(biāo)進(jìn)行非參數(shù)檢驗(yàn)方法下的差異顯著性分析,反之,就需要進(jìn)行獨(dú)立樣本的T檢驗(yàn)。

其次,本文利用Mean-Whitney U分析驗(yàn)證方法,對財(cái)務(wù)困難公司與財(cái)務(wù)正常公司兩類獨(dú)立樣本展開財(cái)務(wù)外圍指標(biāo)檢驗(yàn),旨在找出對預(yù)測上市公司財(cái)務(wù)狀況沒有效用的項(xiàng)目,分析結(jié)果詳見表2。從表2數(shù)據(jù)不難發(fā)現(xiàn):在t-1年中,由于預(yù)警指標(biāo)X1、 X2、X4、 X5、 X7、X8、X16、 X17、X19、X20、X21、X28、X29、X30的顯著性明顯低于0.05,可知這些變量測度項(xiàng)通過了差異顯著性驗(yàn)證。在t-2年,由于預(yù)警指標(biāo)X1、X2、X4、X5、X7、 X16、X17、X20、X21、X25、X26、X27、X28、X30的顯著性明顯低于0.05,可知這些變量測度項(xiàng)通過了差異顯著性驗(yàn)證,其他未通過〈0.05顯著性檢驗(yàn)的要素項(xiàng)需要予以剔除。

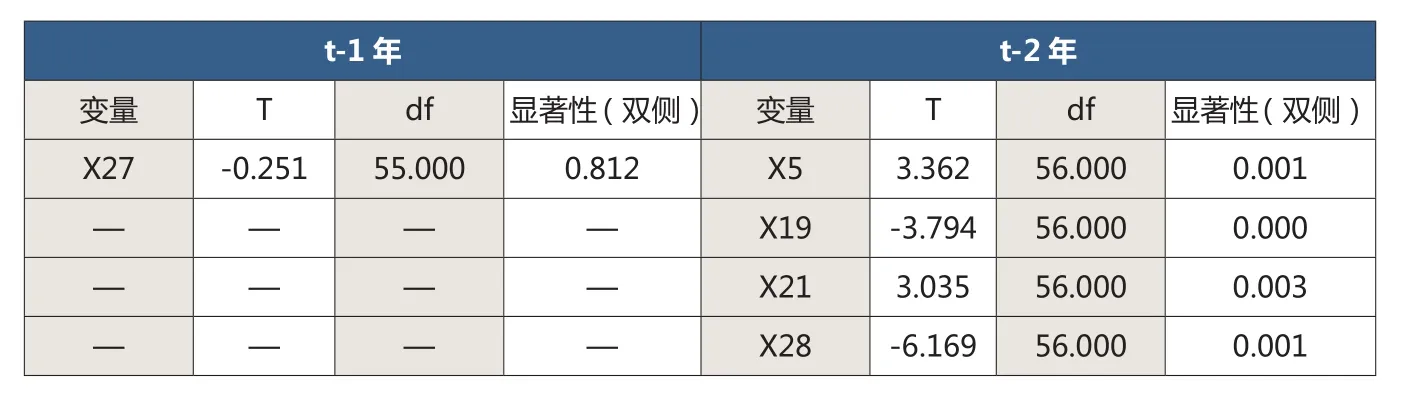

再次,本文還借助T檢驗(yàn)進(jìn)行相應(yīng)的參數(shù)驗(yàn)證,檢驗(yàn)結(jié)果見表3。表3數(shù)據(jù)顯示,在t-1年,X27顯著性大于0.05,沒有通過差異顯著性驗(yàn)證,需要剔除;在t-2年,X5, X19、X21、X28通過了顯著性檢驗(yàn)。

因此,本文權(quán)衡各類指標(biāo)要素之后,選取資產(chǎn)負(fù)債率(ALR)、資產(chǎn)回報率(ROA)、總資產(chǎn)凈利潤率(TAN)、流動資產(chǎn)凈利潤率(NPR)、成本費(fèi)用利潤率(ROC)、總資產(chǎn)EVA率、企業(yè)銷售額EVA率等指標(biāo)來確定上市公司財(cái)務(wù)預(yù)警指標(biāo)體系。

三、財(cái)務(wù)外圍指標(biāo)下的財(cái)務(wù)預(yù)警體系構(gòu)建

(一)預(yù)警方式選擇

支持向量機(jī)(Support Vector Machine,SVM)是Corinna Cortes和Vapnik等在1995年首先提出的一種線性分類器,旨在解決實(shí)證樣本中的二分類問題,即尋找到一個最優(yōu)化平面進(jìn)而使得每類數(shù)據(jù)離平面的里程達(dá)到最近的向量,可以與平面的距離保持最大化,如此便可以確保最小分類下的錯誤出現(xiàn)率。因其在處理小量樣本、非線性變量問題時具有一定的優(yōu)勢,因此被普遍應(yīng)用到數(shù)據(jù)回歸分析、分類分析之中。

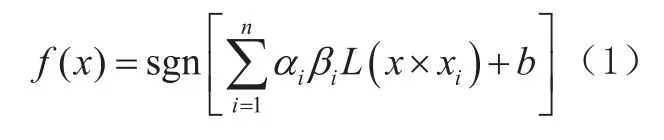

在上市公司財(cái)務(wù)預(yù)警SVM識別體系的運(yùn)行中,主要是對CSMAR數(shù)據(jù)庫中已公開披露的財(cái)務(wù)報告數(shù)據(jù)進(jìn)行樣本分析,將用于描述財(cái)務(wù)預(yù)警要素的數(shù)據(jù)界定成SVM的輸入要素,將預(yù)警出的結(jié)果作為SVM的輸出要素,進(jìn)而完成輸入到輸出變量的轉(zhuǎn)換,方便于對上市公司財(cái)務(wù)困境的預(yù)警。假定上市公司有n個財(cái)務(wù)預(yù)警要素(SVM輸入要素有n維),m個判定上市公司是否存在財(cái)務(wù)困境的指標(biāo)要素(SVM輸入要素有m維)。選用t個上市公司數(shù)據(jù)作為樣本總體D =(x1,y1),i=1,2…,n,y1∈[-1,1], x∈Rn,y ∈ Rm。對于樣本總體D來講,將一部分隨機(jī)數(shù)據(jù)界定成訓(xùn)練樣本,剩下數(shù)據(jù)作為測試樣本。對于訓(xùn)練數(shù)據(jù)集,可以通過SVM方法獲得一個最優(yōu)化分類函數(shù),也就是財(cái)務(wù)預(yù)警體系模型。而對于上市公司財(cái)務(wù)預(yù)警來講,本質(zhì)上是指在訓(xùn)練數(shù)據(jù)的樣本的空間中獲得一個最優(yōu)分類面值,進(jìn)而確定SVM中相關(guān)核函數(shù)與參數(shù)組合要素,以便求出最優(yōu)的決策函數(shù)。通過此方法獲取的決策函數(shù),其學(xué)習(xí)能力具有可檢驗(yàn)性,可以通過對訓(xùn)練數(shù)據(jù)的分析來進(jìn)行檢驗(yàn),此外其泛化能力也可以通過測試數(shù)據(jù)來驗(yàn)證。由于社會環(huán)境的多變性與復(fù)雜性,上市公司與企業(yè)利益相關(guān)者之間社會關(guān)系更具有復(fù)雜性,此外,企業(yè)內(nèi)部的數(shù)據(jù)信息流、物流、現(xiàn)金流等也具有很大的不確定性,此類要素均催生了上市公司財(cái)務(wù)運(yùn)行狀況的多變性與復(fù)雜性。故而,上市公司財(cái)務(wù)預(yù)警體系中的輸入變量要素、輸出變量要素之間存在有一種非線性關(guān)系。本文選用可以有效處理分類標(biāo)注與屬性之間非線性關(guān)系效用的RBF核函數(shù)來進(jìn)行非線性映射,借助核函數(shù)的選擇與其參數(shù)的訓(xùn)練便可以確定上市公司財(cái)務(wù)預(yù)警模型,其中的決策函數(shù)如下:

表1 上市公司財(cái)務(wù)預(yù)警體系備選指標(biāo)要素

(二)財(cái)務(wù)外圍指標(biāo)下的財(cái)務(wù)預(yù)警架構(gòu)

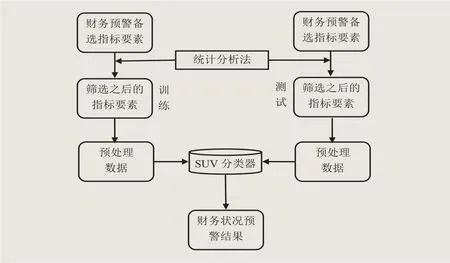

基于財(cái)務(wù)外圍指標(biāo)確立的P-S預(yù)警體系見圖1所示。

根據(jù)圖1,具體來看其內(nèi)容如下:

首先,確立上市公司的財(cái)務(wù)預(yù)警體系指標(biāo)。參照目前已有的理論研究成就,基于正態(tài)、參數(shù)、非參數(shù)以及相關(guān)性等分析檢驗(yàn),科學(xué)地篩選上市公司財(cái)務(wù)預(yù)警指標(biāo)項(xiàng)目。

其次,確立SVM的核函數(shù)。介于上市公司財(cái)務(wù)預(yù)警的自有特性,本文將RBF核函數(shù)引入進(jìn)去,旨在有效處理各項(xiàng)目變量之間的非線性關(guān)系,在財(cái)務(wù)預(yù)警體系中需要將懲罰因子及核函數(shù)參數(shù)進(jìn)行優(yōu)化處理。

最后,訓(xùn)練與測試相關(guān)識別模型。在模型訓(xùn)練階段需要把預(yù)處理數(shù)據(jù)輸入SVM,從而對模型進(jìn)行相應(yīng)的訓(xùn)練,接著找出當(dāng)前狀態(tài)下訓(xùn)練對象中的支持向量要素,旨在找出其最優(yōu)的分類面;在模型測試階段則需要在預(yù)處理相關(guān)預(yù)警數(shù)據(jù)之后,找出能夠表征未知情形中財(cái)務(wù)預(yù)警的特征向量,然后將其輸入到SVM之中,SVM則結(jié)合已有的最優(yōu)分類能夠表征未知情形中財(cái)務(wù)預(yù)警的特征向量,進(jìn)而預(yù)測出上市公司財(cái)務(wù)狀況。

表2 指標(biāo)項(xiàng)顯著性檢驗(yàn)

表3 T檢驗(yàn)結(jié)果

表4 多種識別模型的預(yù)測準(zhǔn)確率 (%)

四、財(cái)務(wù)外圍指標(biāo)下的財(cái)務(wù)預(yù)警體系有效性檢驗(yàn)

鑒于模型中的分析數(shù)據(jù)依舊是預(yù)警財(cái)務(wù)困境的原始數(shù)據(jù),為了消除不同單位變量所帶來的誤差問題,需要對相應(yīng)的預(yù)警體系中的實(shí)際數(shù)據(jù)展開預(yù)處理,換句話來講就是壓縮線性化分析,確保數(shù)據(jù)在[-1,1]區(qū)間中。通過此方式處理之后,既可以消除數(shù)據(jù)集中出現(xiàn)情況下的極端值,也可以削減SUV的核算壓力,提升其識別效率。

本文主要借助PSO算法來找出上市公司財(cái)務(wù)風(fēng)險識別模型的最優(yōu)參數(shù)值。將參數(shù)及其變化范圍界定為[0.1,100]與[0.01,1000],此外粒子群群種之中的最大數(shù)據(jù)界定成20;迭代次數(shù)限制在200之內(nèi);和值界定成為1.5與1.7。在初始化粒子群參數(shù)之后,對數(shù)據(jù)進(jìn)行歸一化處理,然后在優(yōu)化對識別模型之中SVM的變量,進(jìn)而得出最優(yōu)參數(shù)變量,通過POSSUV預(yù)測之后可知,在測試對象中的30家上市公司融資風(fēng)險識別過程中,隨著進(jìn)化代數(shù)的提升,模型一直保持在85%以上的穩(wěn)定度。

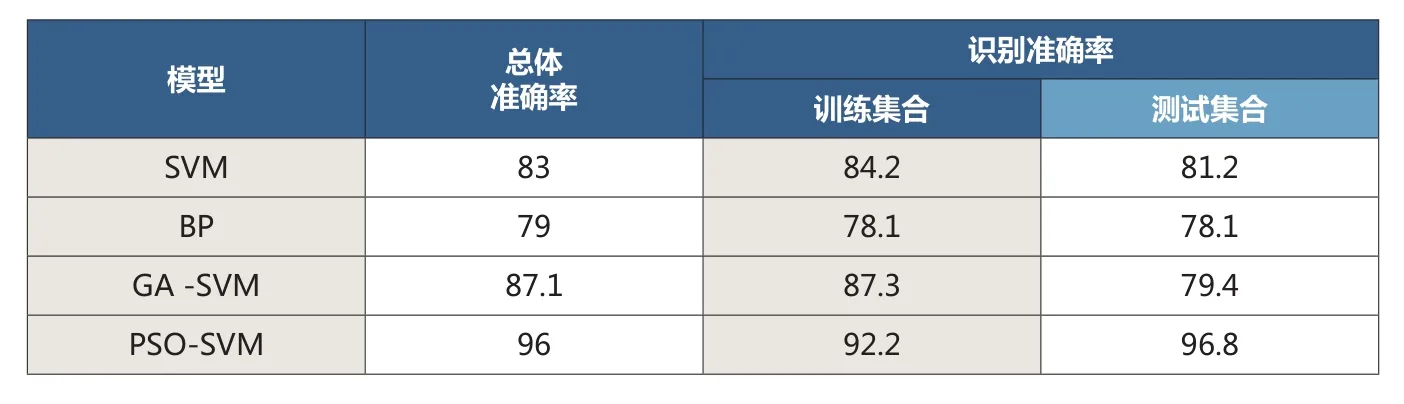

為了更好探究PSO-SVM模型預(yù)測的準(zhǔn)確性,本文還借助于不同的識別模型,例如傳統(tǒng)意義下的SVM、BP神經(jīng)網(wǎng)絡(luò)預(yù)測模型GA -SVM模型進(jìn)行預(yù)測,并將預(yù)測結(jié)果進(jìn)行對比分析,具體結(jié)果見表4。

從表4中的數(shù)據(jù)可以發(fā)現(xiàn),不同的識別模型預(yù)測出來的準(zhǔn)備率也有很大的差異性。具體上來講,不管是在總體上亦或是在訓(xùn)練集合以及測試集合上,BP神經(jīng)網(wǎng)絡(luò)識別模型的預(yù)測準(zhǔn)確率相對比較低,其整體的預(yù)測準(zhǔn)確率也僅僅有79%,訓(xùn)練集合與測試集合上均為78.1%,這就顯示出BP神經(jīng)網(wǎng)絡(luò)模型在識別上市公司財(cái)務(wù)預(yù)警體系預(yù)測準(zhǔn)確度上需要進(jìn)一步完善,同時也說明BP的學(xué)習(xí)及泛化水平偏低,沒有達(dá)到理想效果。再者,盡管較之于BP神經(jīng)網(wǎng)絡(luò)傳統(tǒng)SVM模型的預(yù)測準(zhǔn)確率有一定的提升,但是依舊滿足不了識別需求。還有就是GASVM模型的整體識別準(zhǔn)確率有了很大的改善與提升,且總體識別準(zhǔn)確率高達(dá)87.1%,其學(xué)習(xí)能力較高,在訓(xùn)練集合與測試集合上的準(zhǔn)確率分別為87.3%和79.4%,可知其泛化水平不高。由此可以看出,PSO-SVM模型在PSO算法自動優(yōu)化核函數(shù)參數(shù)的基礎(chǔ)上使得模型具有較高的總體、訓(xùn)測、測試上的準(zhǔn)確率,分別為96%、92.2%、96.8%。表示出此模型具有較好的識別能力,特別是此模型在測試集合上具有較高的預(yù)測準(zhǔn)確率,說明此模型的泛化能力也比較高,比其他三個識別模型更具優(yōu)勢,進(jìn)一步也說明了PSO-SVM模型下的上市公司財(cái)務(wù)外圍指標(biāo)預(yù)警模型具有一定的效力。

五、結(jié)論與建議

財(cái)務(wù)困境是發(fā)生在上市公司運(yùn)營進(jìn)程中的一種普遍性問題,可以通過公司的財(cái)務(wù)與非財(cái)務(wù)指標(biāo)來顯現(xiàn)出來,如果可以盡早找出導(dǎo)致企業(yè)陷入財(cái)務(wù)困境的緣由,進(jìn)而制定針對性的措施積極糾偏,就能夠及時化解公司的財(cái)務(wù)危機(jī)。然而,現(xiàn)下有關(guān)財(cái)務(wù)預(yù)警體系的理論研究主要集中于借助財(cái)務(wù)指標(biāo)來確立相關(guān)模型上,進(jìn)而預(yù)測企業(yè)的財(cái)務(wù)狀況,盡管此類研究可以在一定程度上預(yù)測出財(cái)務(wù)困境的出現(xiàn)概率,但是很難獲取財(cái)務(wù)困境發(fā)生的緣由,具有一定的局限性。本文在已有財(cái)務(wù)預(yù)測指標(biāo)的前提上,引入財(cái)務(wù)外圍指標(biāo)要素,并對各項(xiàng)指標(biāo)要素進(jìn)行一系列的篩選,得出財(cái)務(wù)外圍指標(biāo)下上市公司財(cái)務(wù)預(yù)警指標(biāo)體系,很大程度上解決了預(yù)測指標(biāo)選取的臆斷性與主觀性問題,更具科學(xué)性和客觀性。本文通過確立PSO-SVM的預(yù)測模型,并借助PSO算法找出最優(yōu)參數(shù)組合,此外還與其他核算模型進(jìn)行了準(zhǔn)確性比較,驗(yàn)證了財(cái)務(wù)外圍指標(biāo)下的PSO-SVM預(yù)測體系的有效性和準(zhǔn)確性。

結(jié)合本文實(shí)證分析,本文所建構(gòu)的財(cái)務(wù)外圍指標(biāo)下的上市公司財(cái)務(wù)預(yù)警體系可以有效預(yù)測上市公司是否會出現(xiàn)財(cái)務(wù)危機(jī)狀況,這在一定程度上為上市公司監(jiān)管部門及上市公司的管理者提供相應(yīng)的決策依據(jù),具一定的實(shí)踐價值。然而,單純的用ST作為評定上市公司是否陷入財(cái)務(wù)危機(jī)的劃分界限,說明本文的研究也存在一定的局限性。當(dāng)前,我國尚未有更精準(zhǔn)的判斷標(biāo)準(zhǔn)可以代替ST。盡管理論界有學(xué)者已經(jīng)開始用某一具體的財(cái)務(wù)指標(biāo)作為判斷標(biāo)準(zhǔn),但此類硬切分性質(zhì)的判斷也存在較大的誤差風(fēng)險,不能有效地預(yù)測出上市公司的財(cái)務(wù)風(fēng)險。因此,在以后的研究中還需要探尋多重指標(biāo)組合要素,全面預(yù)警上市公司財(cái)務(wù)狀況。

作者單位:廣州康大職業(yè)技術(shù)學(xué)院

1.楊旸,林輝.基于離散Hopfield網(wǎng)絡(luò)的上市公司財(cái)務(wù)困境預(yù)警研究.華東經(jīng)濟(jì)管理.2016 (12)

2.田祎.云存儲中一個高效的數(shù)據(jù)完整性審計(jì)方案.電子設(shè)計(jì)工程.2016 (17)

3.宋曉娜,黃業(yè)德,張峰.基于Logistic和主成分分析的制造業(yè)上市公司財(cái)務(wù)危機(jī)預(yù)警.財(cái)會月刊.2016(3)

4.葛新旗,周虹.粗集-遺傳支持向量機(jī)在制造業(yè)上市公司財(cái)務(wù)危機(jī)預(yù)警中的應(yīng)用.商業(yè)研究.2015 (6)

5.劉小淇,曾繁榮,周鴻.基于非財(cái)務(wù)視角的上市公司財(cái)務(wù)困境預(yù)警研究——基于主成分邏輯回歸的方法.財(cái)會通訊.2015 (6)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

新高考·高一物理(2014年1期)2014-09-18 01:26:07

BOSS臻品(2014年5期)2014-06-09 22:58:51