“營改增”下融資租賃出租方增值稅會計處理探討

2017-11-01 10:59:52封鑫

中國注冊會計師 2017年10期

封 鑫

“營改增”下融資租賃出租方增值稅會計處理探討

封 鑫

2016年5月1日起,我國全面實行營業稅改征增值稅政策,將建筑業、房地產業、金融業、生活服務業等行業全部營業稅納稅人納入試點范圍,納稅人將由繳納營業稅改為繳納增值稅,由此產生的新舊稅制的轉換對企業融資租賃業務產生了深刻影響,其會計核算也發生了相應的變化。但由于目前企業會計準則及解釋未詳細對融資租賃企業“營改增”后不同時點的增值稅確認方式以及會計業務處理方法做出明確規定,導致會計處理特別是增值稅的處理差異較大。本文將通過分析比較三種業界主流的對于融資租賃企業融資租賃業務不同時點增值稅處理的會計核算方法,得出在沒有說明開具增值稅發票時間情況下,出租方不應在租賃開始日確認應收增值稅債權,而應在租賃期內收取租金時確認應交增值稅(銷項稅額)的結論。在此基礎上進一步創造性地提出運用增值稅費用化處理的觀點進行“營改增”下融資租賃出租方增值稅業務的會計處理,并通過實例進行分析。

一、“營改增”前后出租方融資租賃會計處理對比

(一)營改增前出租方融資租賃會計處理

根據《企業會計準則第21號——租賃》規定,在租賃期開始日,出租人應當將租賃開始日最低租賃收款額與初始直接費用之和作為融資租賃款的入賬價值,同時記錄未擔保余值;將最低租賃收款額、初始直接費用及未擔保余值之和與現值之和差額確認為未實現融資收益,并在租賃期內各個期間進行分配。

(二)“營改增”后出租方融資租賃會計處理

1.購入資產時

營改增后,出租方若是增值稅一般納稅人,其在購入融資租賃資產支付時,借記“固定資產——融資租入固定資產”賬戶,增值稅計入“應交稅費——應交增值稅(進項稅額)”賬戶。而營改增前,全部計入“固定資產”賬戶。所以營改增后出租方購入資產的賬面價值發生變化,其賬面價值減少。

2.租賃開始日

租賃開始日,出租方將最低租賃收款額與初始直接費用的合計計入“長期應收款——應收融資租賃款”賬戶,將應收融資租賃款和未擔保余值的合計與其現值的差額計入“遞延收益——未實現融資收益”賬戶,同時將融資租賃資產賬面價值轉出,賬面價值與公允價值的差額計入當期損益,未實現融資收益在租賃期內確認為收入。營改增后,出租方租賃期內收取的金額為不含增值稅的租金加上價外增值稅,從理論上講,最低租賃收款額應包含增值稅。

融資租賃增值稅的會計處理,可參照分期收款銷售增值稅的相關處理,在收取銷售款項時確認增值稅銷項稅額,即出租方不在租賃開始日確認應收增值稅債權,而應在租賃期內收取租金時確認應交增值稅(銷項稅額)。

3.租賃期內

租賃期內,出租方收到租金時,開具增值稅發票,借記“銀行存款”賬戶,貸記“長期應收款——應收融資租賃款”賬戶及“應交稅費——應交增值稅(銷項稅額)”賬戶,同時確認租賃收入。

4.租賃期滿

租賃期滿,若租賃資產轉讓給承租方,出租方需開具增值稅發票,借記“銀行存款”賬戶,貸記“長期應收款——應收融資租賃款”賬戶,“應交稅費——應交增值稅(銷項稅額)”賬戶。銷項稅額的合計減去購進資產時的進項稅額的差額,為出租方的應納增值稅稅額。

二、“營改增”后融資租賃問題提出

與“營改增”之前相比,“營改增”后融資租賃企業購買設備的進項稅額可以抵扣,企業在購買設備時應當確認增值稅進項稅額,在將設備融資租賃租出收取租金收入時應計算相應的增值稅銷項稅額。然而由于我國企業會計準則并沒有對融資租賃企業“營改增”后增值稅的確認時點以及會計處理做出明確的規定,所以業界在討論這一熱點問題時提出了不同的會計處理建議。目前,業界對于融資租賃出租方增值稅業務的會計處理主要有以下三種主流的方法:

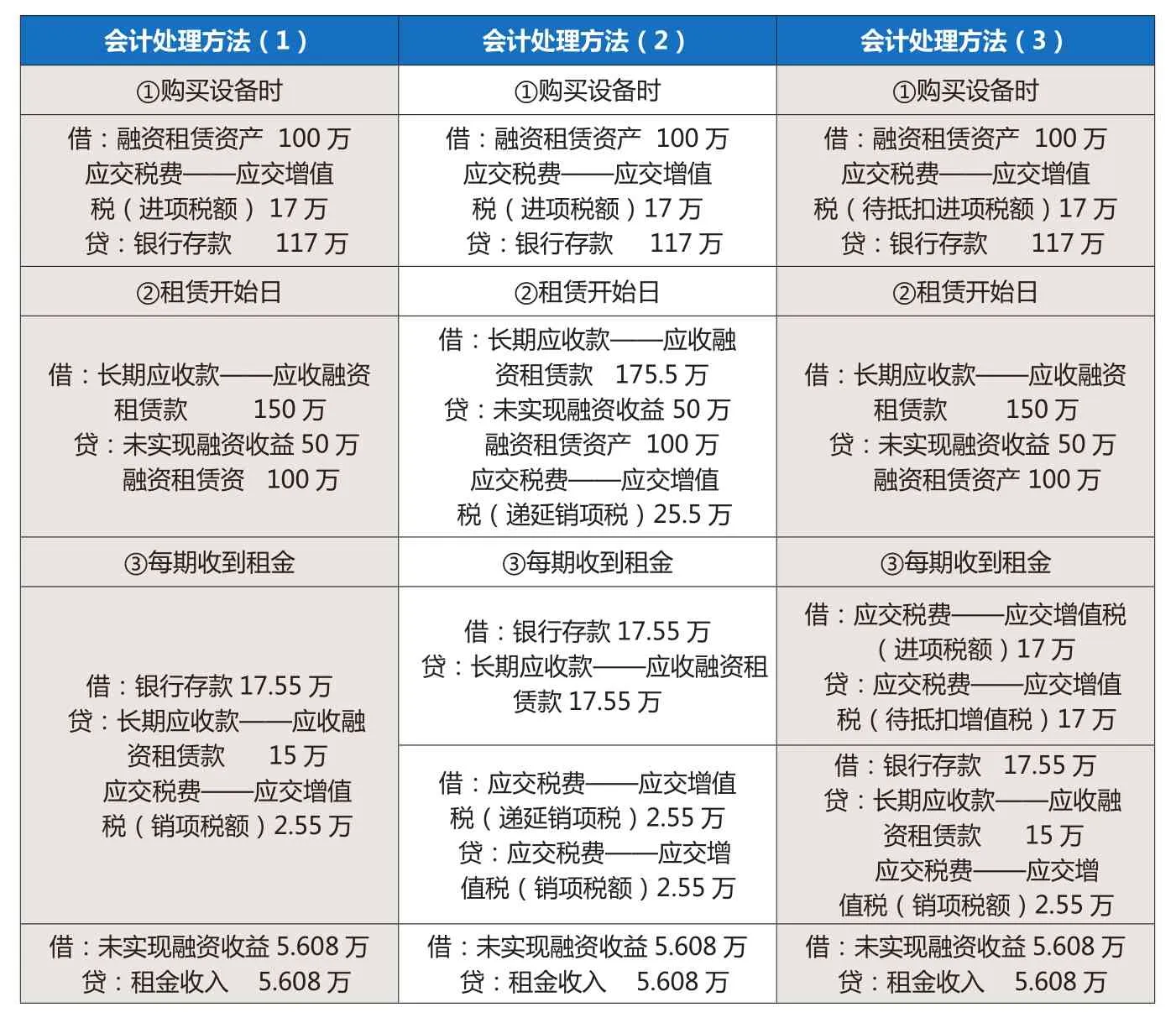

(1)融資租賃企業購買資產時的增值稅進項稅額記入“應交稅費——應交增值稅(進項稅額)”科目,租賃開始日不確認增值稅銷項稅額,當收到租金時再確認當期增值稅銷項稅額。

(2)融資租賃企業購買資產時增值稅進項稅額記入“應交稅費——應交增值稅(進項稅額)”科目,租賃開始日確認增值稅銷項稅額并記入“應交稅費——應交增值稅(遞延銷項稅額)”科目,在租賃期內再分別轉出記入“應交稅費——應交增值稅(銷項稅額)”科目。

(3)融資租賃企業購買資產時的增值稅進項稅額記入“應交稅費——應交增值稅(待抵扣進項稅額)”科目,租賃開始日不確認增值稅銷項稅額,當收到租金確認當期增值稅并進行抵扣。

由此可見,對于除準則明確規定的已確認時點的增值稅會計處理方式外,其他情況的處理存在較大分歧,這也為實務工作者帶來了困惑。下面將通過舉例分析這三種會計處理方法。

例:假設某融資租賃企業(適用增值稅稅率17%)購入資產的價值成本為100萬元,融資租賃合同總額為150萬元,分10年等額償還。不考慮未擔保余值,租賃期滿后融資資產的所有權轉移給承租方。

三種處理建議的比較如表1。

會計處理方法(1)和方法(2)的區別體現在應交增值稅的確認時機上。方法(2)在租賃開始日確認應交稅費——應交增值稅(遞延銷項稅額),后期再逐步轉入應交稅費——應交增值稅(銷項稅額),而方法(1)在是每期收到租金時確認增值稅。根據財稅[2016]36號文的規定,增值稅納稅義務、扣繳義務發生時間為:納稅人發生應稅行為并收訖銷售款項或者取得索取銷售款項憑據的當天;先開具發票的,為開具發票的當天。收訖銷售款項,是指納稅人提供應稅服務過程中或者完成后收到款項。取得索取銷售款項憑據的當天,是指書面合同確定的付款日期;未簽訂書面合同或者書面合同未確定付款日期的,為應稅服務完成的當天。按照此規定,在沒有說明開具增值稅發票的時間時,這兩種處理方式都是可以的。但是在實際操作中,根據開取增值稅票的有關規定,增值稅的開票具有最高金額限制,且每月企業所領用的稅票也有限制,并且在實務中更多的是采取分次開票的方式,因此處理方法(1)更符合實務操作。

表1 不同會計處理建議

方法(1)和方法(3)的主要區別在于進項稅的抵扣時點,方法(3)著重強調進項稅額與銷項稅額的配比問題。假設租賃公司只有一筆租賃業務,且固定資產的購入時點與租賃業務的發生時點不在同一會計期間,那么將會造成進項稅額無法在取得租金收入的會計期間進行抵扣,因此方法(3)是在強調配比的原則下提出的。但是這種假設本身沒有意義,因此不建議采取此種做法。

通過三種處理方法的對比分析,可以發現在現有的增值稅模式下,會計處理方法(1)更符合實際,即出租方應在租賃期內收取租金時確認應交增值稅(銷項稅額)。

三、增值稅費用化模式下出租方會計處理創新建議

盡管會計處理方法(1)在操作中更符合實際,但是考慮到我國現行增值稅“財稅合一,價稅分離”模式的不足,筆者對于“營改增”融資租賃業務的會計處理提出其他看法以及建議。

我國現行的增值稅會計處理的理論基礎是“代理說”,“代理說”指導下的增值稅會計屬于“財稅合一,價稅分離”的模式。這種模式在規范增值稅會計核算,協調與現行增值稅稅法的差異方面起到一定的積極意義,但是在增值稅會計確認、計量、信息質量、稅負的公平等方面仍存在諸多問題,降低了會計信息的質量,加大了增值稅征管的難度。于是增值稅費用化、增值稅財稅分離的模式逐漸被專家學者提出,筆者也贊成在增值稅費用化基礎上的適度“財稅分離”模式。

增值稅費用化可以借鑒所得稅的理念和方法,改變增值稅價稅相分離的做法,將其定性為價內稅,使增值稅的稅金包含在商品價值或價格之內。其在會計核算時采用“兩筆業務法”,即先確認收入和成本,再確認增值稅費用。具體表現為對于購進的貨物不論取得何種發票均按價稅合計數記入存貨成本,對于銷售貨物也不論是開出專用發票還是普通發票也一律按價稅合計數記入營業收入。這樣得出的數據既能真實地反映企業的財務狀況,又使得財務信息在不同的企業或同一企業的不同情況下具有可比性。

增值稅費用化條件下的財稅分離模式有關科目設置如下:

(1)保留“應交稅費——應交增值稅”科目及其明細科目。賬戶借方登記本期按稅法規定確認的進項稅額和已交納的稅金,貸方登記按本期應稅銷售收入確認的銷項稅額。期末若為借方余額則為留抵稅額,不必結轉;若為貸方余額則為本期應交增值稅稅額,將其轉入“應交稅費——未交增值稅”科目。

(2)新增“增值稅費用”科目,以反映企業在稅負方面的支出。該科目屬于損益類科目中的費用類科目,借方登記增值稅費用的增加(按本期會計銷售收入確認的銷項稅額),貸方登記增值稅費用的減少(按本期銷售成本確認的進項稅額),余額即為本期增值稅費用,期末將其結轉入“本年利潤”賬戶計算會計利潤,結轉后本賬戶無余額。

(3)增設“遞延增值稅——進項稅”科目。該科目借方登記本期結轉的商品銷售成本中所含的進項稅額、增值稅法規定的視同銷售貨物成本中所含的進項稅額以及根據稅法規定當期不允許抵扣的進項稅額,貸方登記按照稅法規定本期準予抵扣的增值稅進項稅額。

(4)增設“遞延增值稅——銷項稅”科目。該科目借方登記由于稅法規定的增值稅納稅義務發生時間早于會計收入確認時間而產生的遞延資產或遞延負債的轉回,貸方登記由于稅法規定的增值稅納稅義務發生時間晚于會計收入確認時間而產生的遞延負債或遞延資產的轉回。

根據以上所述,結合在增值稅費用化模式下融資租賃出租方增值稅業務的會計處理如下:

(1)購買設備時:

借:融資租賃資產 1,170,000

貸:銀行存款 1,170,000(2)取得的增值稅專用發票認證通過并申報抵扣時(若不符合抵扣條件不作此賬務處理):

借:應交稅費——應交增值稅(進項稅額) 170,000

貸:遞延增值稅——進項稅170,000

(3)租賃開始日:

借:長期應收款——應收融資租賃款 1,500,000

貸:未實現融資收益 500,000

融資租賃資產 1,000,000(4)每期收取租金:

借:銀行存款 175,500

未確認融資收益 56,080貸:租金收入 81,630

應收融資租賃款 150,000(5)核算增值稅費用以及增值稅銷項稅額:

借:增值稅費用 255,000

貸:應交稅費——應交增值稅(銷項稅額) 255,000

借:遞延增值稅——進項稅170,000

貸:增值稅費用 170,000

通過以上“兩筆業務法”會計處理,既能真實地反映企業的財務狀況,通過增值稅費用化,將進項稅額計入設備成本,銷項稅額計入租金收入,期末再將增值稅費用轉入本年利潤,計入損益。又使得財務信息在不同的企業或同一企業的不同情況下具有可比性。這是對增值稅新模式的探討并運用在“營改增”后融資租賃出租方會計處理上,具有創新意義。

另外,“營改增”實施后,在過渡時期的不少企業實際稅負是上升的,而將增值稅費用化,進入當期損益,可以抵減一部分所得稅,幫助企業降低稅負,有助于“營改增”的進一步施行。

四、結論

針對“營改增”后融資租賃業務中出租方增值稅的確認時點未在我國企業會計準則中明確規定的情況,融資租賃出租方在實務中應在租賃期內收取租金時確認應交增值稅(銷項稅額),而不應在租賃開始日就確認應收增值稅債權。在此基礎上考慮到現行增值稅“財稅合一,價稅分離”模式的不足,筆者建議未來我國企業會計準則能允許融資租賃企業運用增值稅費用化處理方式進行增值稅業務的會計處理,從而真實地反映企業的財務狀況,使不同的企業或同一企業在不同情況下具有可比性。

作者單位:中國礦業大學管理學院

1.連紅奇.融資租賃會計處理探析.財會通訊.2014(01)

2.韓志光,范銀.增值稅轉型對我國各行業的影響研究——基于財務指標分析視角.會計之友.2014(21)

3.曹曉芳,劉艷艷.“營改增”對融資租賃出租人的稅負影響及相關建議.會計之友.2013(12)

4.孫迪.關于增值稅會計費用化的思考.財務天地.2011(09)

5.辛連珠.營業稅改征增值稅政策講解與案例分析.中國稅務出版社.2012

6.宰金勇.全面“營改增”對融資租賃行業的影響——財稅〔2016〕36號文解讀.財會學習.2016(08)

7.齊荻,譚雅妃.淺議“營改增”對融資租賃業的影響與建議.科技創業月刊.2016(12)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26