綜合收益重分類列報對股票定價影響研究

——基于2014年列報模式變革

2017-11-01 10:59:52許文靜齊明李欣蓓

中國注冊會計師 2017年10期

許文靜 齊明 李欣蓓

綜合收益重分類列報對股票定價影響研究

——基于2014年列報模式變革

許文靜 齊明 李欣蓓

本文實證考察了2014年我國綜合收益列報模式的變革對股票定價行為影響。研究結果表明:綜合收益信息在單一業績表重分類列報后,綜合收益與其他綜合收益總額信息均對股票定價產生了顯著影響;同時,其他綜合收益的主要構成項目,可重分類的其他綜合收益類別項目及可供出售金融資產公允價值變動明細項目也在股票定價發揮了顯著作用。2014年綜合收益列報模式的變革實施效果良好,進一步提高了會計信息的決策有用性。

綜合收益 其他綜合收益 分類列報 股票定價

一、引言

為提高會計信息的決策有用性,從列報“凈利潤”到列報“綜合收益”已成為各國會計準則制定機構的共識。在與國際財務報告準則全面趨同的背景下,2006年,我國會計準則開始引入綜合收益理念,并要求企業在權益變動表中列報綜合收益相關信息。2009年,財政部進一步要求企業在利潤表中增列綜合收益總額和其他綜合收益總額,并在報表附注中披露其他綜合收益的明細組成項目。2014年,財政部發布修訂后的《企業會計準則第30號—財務報表列報》,要求企業改在利潤表中列報其他綜合收益的明細組成項目,且按照以后期間能否重分類進損益進行分類列報。上述綜合收益列報模式的變化,其目的是通過增強綜合收益信息披露的透明度,降低信息獲取成本,不斷提高會計信息的決策有用性,使會計信息在投資者的股票定價決策中發揮更大的作用。那么,2014年我國綜合收益列報模式的最新變革,特別是對其他綜合收益進行的重分類列報,是否在實施中達到了上述目的?本文將對此問題進行檢驗,考察我國綜合收益列報變革的實施效果,及對相關準則的制定提供理論和現實依據。

二、理論基礎、文獻回顧及研究假設

(一)理論基礎

傳統的會計收益建立在歷史成本、實現及穩健性原則等基礎上,不確認未實現的價值變動。20世紀90年代以來,隨著金融創新產品的不斷推出、衍生工具的廣泛使用,公允價值引入會計計量屬性,由此產生了未實現利得和損失項目。起初這些項目繞過傳統的業績表直接列示在資產負債表的所有者權益部分。但隨著未實現利得和損失項目的不斷增多,傳統業績表提供的信息越來越無法全面、真實地反映企業的經營業績,實證研究也表明業績表的決策有用性隨著時間持續降低(Collins, Maydew &Weiss,1997)。為此,各國會計準則制定機構以及國際組織紛紛對傳統業績表進行改革,列報綜合收益。綜合收益包括某一會計期間內除接受所有者投資和給所有者分配以外的一切權益變動,由傳統收益(凈利潤)和其他綜合收益兩個部分組成。

對于如何列報綜合收益信息,主要的研究包括在哪一張或哪幾張報表中列示綜合收益總額;其他綜合收益的明細項目如何進行分類以及列示在哪張報表中。實證研究表明,在資本市場不充分有效的條件下,會計信息的內容與報告方式對于使用者的決策而言同等重要(lmhoff,Lipe and Wright,1995)。我國2006年開始要求企業在權益變動表中列報綜合收益的相關信息,2014年對綜合收益列報模式進行了較大變革,為研究新列報模式下綜合收益信息對投資者的股票定價行為產生了怎樣的影響提供了良好的契機。

(二)文獻回顧

針對美國資本市場,Dhaliwal et al.(1999)、Biddle et al.(2006)采用早期估計的綜合收益數據檢驗其價值相關性,前者研究發現沒有證據說明綜合收益比凈利潤有更高的價值相關性;但后者研究表明綜合收益在股票估值中比凈利潤發揮了更高的決策有用性。美國財務會計準則130號《報告綜合收益》發布后,Chambers et al.(2007)對1998年—2003年美國公司財務報告中實際披露的其他綜合收益數據進行了價值相關性研究,研究結果表明其他綜合收益具有顯著的增量價值相關性。kanagaretnam et al.(2009)采用價格模型和報酬模型,使用同時在美國和加拿大上市的公司1998年—2003年數據,研究發現綜合收益總額比凈利潤有更高的價值相關性,并且可供出售金融資產和現金流量套期項目與股票價格、市場報酬率都顯著相關。針對英國1992年發布的財務報告準則第3號《報告財務業績》,Lin (2006)使用德國、法國、意大利、西班牙和英國這五個歐洲國家1992年—2004年的數據,研究發現綜合收益具有更高的價值相關性。Eaton et al.(2013)也指出,其他綜合收益具體項目和總額具有價值相關性,有助于報表使用者了解企業收益的構成。

國內研究方面,我國綜合收益列報模式經歷了三個階段:2007年—2008年為權益變動表列報模式,2009年—2013年為利潤表過渡列報模式;2014年至今為單一業績表重分類列報模式。程小可等(2008)、湯小娟等(2009)、歐陽愛萍等(2010)、謝獲寶等(2010)檢驗了早期權益變動表列報模式下綜合收益的價值相關性,得出較為一致的結論為:綜合收益的價值相關性低于凈利潤。但對于其他綜合收益總額及其組成項的增量價值相關性的研究結論尚未達成一致,在不同研究年份表現的不穩定。對于2009年—2013年利潤表過渡列報模式下,唐國平等(2011)以2009年滬市A股為研究樣本,采用價格模型,研究表明凈利潤和綜合收益均具備價值相關性,但凈利潤具有更高的價值相關性;同時其他綜合收益并不能提供增量價值相關性。但王鑫(2013)以2009年—2011年滬深A股上市公司為研究樣本,同時采用價格模型和收益模型,研究表明綜合收益總額具有比傳統的凈利潤更高的價值相關性;同時其他綜合收益明細項能夠提供增量價值相關性。曹越等(2015)檢驗了2009年—2013年滬市、深市及港交所上市公司其他綜合收益的價值相關性,研究結果表明其他綜合收益具有增量價值信息含量。對于2014年我國綜合收益改為單一業績表列報模式后,檢驗其價值相關性的研究文獻較少。顧珺(2016)研究了2014年制造業上市公司綜合收益的價值相關性,研究結果表明,綜合收益的價值相關性低于凈利潤,其他綜合收益不具有價值相關性,價格模型下其他綜合收益的分類列報提高了其他綜合收益對股價的解釋能力。但其研究局限在制造業上市公司且僅使用1年的數據,研究結果有一定的局限性。

表1 變量界定

表2 變量描述性統計 (2014年—2015年)

綜上,圍繞著綜合收益價值相關性的問題,學者們已經開展了大量的研究。主要研究涉及綜合收益是否具有價值相關性,以及是否比傳統收益(凈利潤)具有更高的價值相關性;其他綜合收益及其明細構成項目是否具有增量價值相關性等。但上述研究尚未達成一致的研究結論,同時目前研究文獻中,基于2014年綜合收益重分類列報的視角,研究其對股票定價行為的影響較少,有必要對上述問題做進一步深入研究和探討。

(三)研究假設

有效市場假說(EMH)是會計信息有用性研究的經典假設,即假定投資者能夠充分關注并且理解財務報告主表、附注以及在其他位置公開披露的信息,不同位置信息的可獲得性沒有差異和成本,投資者都能理解和認知。但之前的實驗和實證證據與有效市場假說相悖,Hirst and Hopkins(1998)、Maines and McDaniel(2000)、Schaberl and Victoravich(2015)、徐經長和曾雪云(2013)、賀宏(2014)研究均表明綜合收益會計信息的列報位置會影響信息使用者的價值判斷。與有效市場假說相對應,行為金融學研究表明市場是非有效的,投資者的非理性普遍存在,會計信息的有用性會受到財務報告的透明度、信息的獲取成本、投資者認知能力等的限制。財務報告透明度越高、信息獲取成本越低、投資者認知能力越強都會提高會計信息價值決策的有用性。

與僅列報凈利潤相比,綜合收益總額的列報不僅傳遞了原有的凈利潤(企業已實現損益)信息,還同時涵蓋了企業未實現損益信息,為決策者提供了更加完整的企業財務業績變動信息,有助于提高決策者對信息的全面理解;同時2014年列報模式的變革,將以往同時在報表和附注中分散列報的綜合收益信息,改在利潤表中集中分類列報,進一步提高了綜合收益整體信息的透明度,并降低了相關明細信息的獲取成本。據此,本文提出研究假設1:

表3 綜合收益及其他綜合收益總額回歸結果

表4 其他綜合收益分類列報項目及明細項目回歸結果

假設1:單一業績表重分類列報模式下,綜合收益總額具有價值相關性。

其他綜合收益總額是綜合收益總額信息的重要組成部分,其提供了傳統凈利潤所不能涵蓋的額外信息,2014年后可以分類反映出企業投資資產的真實價值變動情況、企業匯率變動風險、長期股權投資權益變動情況等,這些信息有助于決策者額外了解和全面評價企業現在和未來財務業績情況,有助于其評估企業價值。據此,本文提出研究假設2:

假設2:單一業績表重分類列報模式下,其他綜合收益總額具有增量價值相關性。

2014年我國綜合收益列報模式的重大變革中還包括,對其他綜合收益明細項目要求按照以后期間能否重分類進損益進行分類列報。一類是以后不能重分類進損益的其他綜合收益項目;另一類是以后在滿足規定條件時可重分類進損益的其他綜合收益項目。上述兩類的劃分可以區分出相應資產在未來處置時,企業現金流是否會發生變化,是否會對企業未來損益產生影響。通過分類列報揭示出項目不同性質,有助于信息使用者更加準確地預判企業未來收益,提高信息認知能力。同時考慮我國目前實務中,以后不能重分類進損益的項目所涉及經濟業務僅為兩類,且發生頻率非常低,發生金額很小,尚不足以對決策產生重要影響;而以后可重分類進損益的類別項目為重要組成部分。綜上,本文提出研究假設3:

假設3:單一業績表重分類列報模式下,以后可重分類進損益的類別項目具有增量價值相關性。

其他綜合收益的各個明細項目是對其他綜合收益總額信息的分解,揭示出其具體內容構成和經濟業務發生的根源,為決策提供了最深入的有價值信息。同時2014年綜合收益列報模式下,其由原來的報表附注披露,改在利潤表中列報,提高了信息透明度,降低了信息獲取成本。同樣考慮到我國目前各個明細項目實際發生情況的差異,其中發生頻率低,涉及金額小的項目,尚不足以在決策中引發關注。依據統計結果,每股可供出售金融資產公允價值變動損益凈額是其中唯一最主要的構成項目。綜上,本文提出研究假設4:

假設4:單一業績表重分類列報模式下,每股可供出售金融資產公允價值變動損益凈額明細項目具有增量價值相關性。

三、研究設計

(一)樣本選擇與數據來源

本文以2014年—2015年我國滬市A股上市公司作為初選對象,同時借鑒相關文獻,剔除如下公司:數據之間勾稽關系有誤及數據不全的公司;其他綜合收益數據為0的公司;金融行業的公司;被特別處理的公司;被出具非標準審計意見的公司;樣本數據兩端1%的極值樣本。最終獲得有效樣本386家。

綜合收益總額、其他綜合收益總額及其明細組成項目的相關數據,主要從上海證券交易所網站披露的上市公司利潤表中進行手工采集,其他數據主要取自CSMAR數據庫,數據處理采用Eviews8.0軟件。

(二)模型設定與變量界定

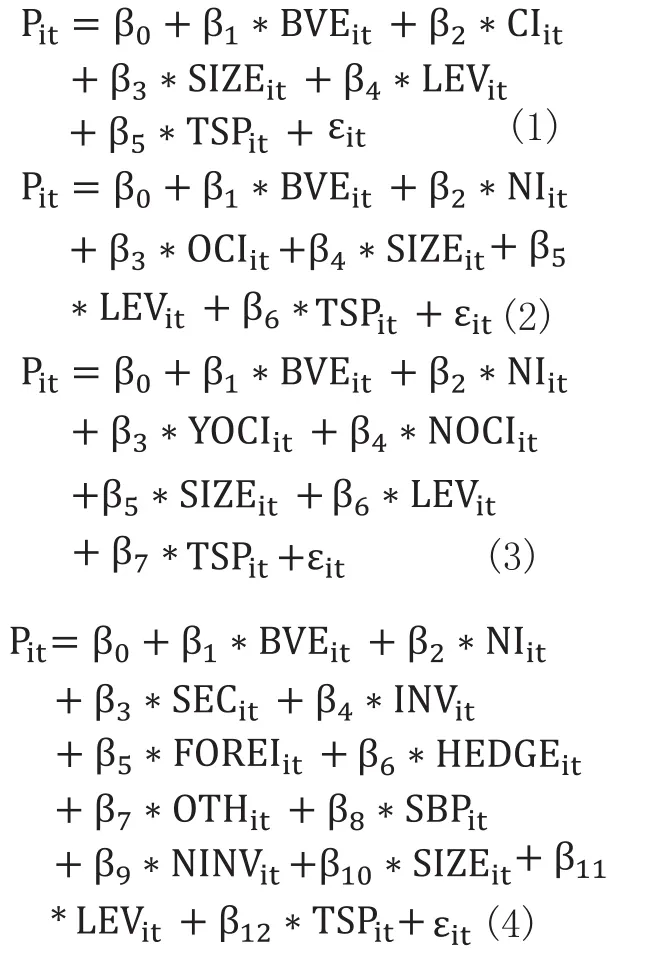

Ohlson(1995)通過財務報表中最具綜合性的會計數據:凈資產賬面價值和會計收益,建立起會計數據與企業價值之間的直接聯系,價格模型(Ohlson,1995)由此演變而來,即:

上式中MVE為企業市值,BVE為凈資產賬面價值、NI為凈利潤,本文以上述價格模型作為基本研究模型,結合要檢驗的具體問題,并考慮控制公司規模、資本結構、流通股比例等因素對企業價值的影響,分別構建實證模型:

上述模型中相關變量的界定見表1所示。

四、實證結果及分析

(一)描述性統計

2014年—2015年變量的描述性統計結果如表2所示。

表2描述性統計結果顯示:(1)綜合收益均值來源構成中,其他綜合收益占比為25.83%,說明傳統收益(凈利潤)仍是上市公司業績的主要來源;(2)其他綜合收益的分類構成中,以后可重分類進損益的項目YOCI為其最主要的來源,不可重分類進損益的項目NOCI在OCI均值中占比僅為-0.56%,僅涉及SBP與NINV兩類經濟業務,發生頻率低,金額小;(3)其他綜合收益各個明細構成項目中,可供出售金融資產公允價值變動SEC是其中最主要的來源,占比達到99%,其他明細項目的發生金額占比均很小。

(二)回歸結果及分析

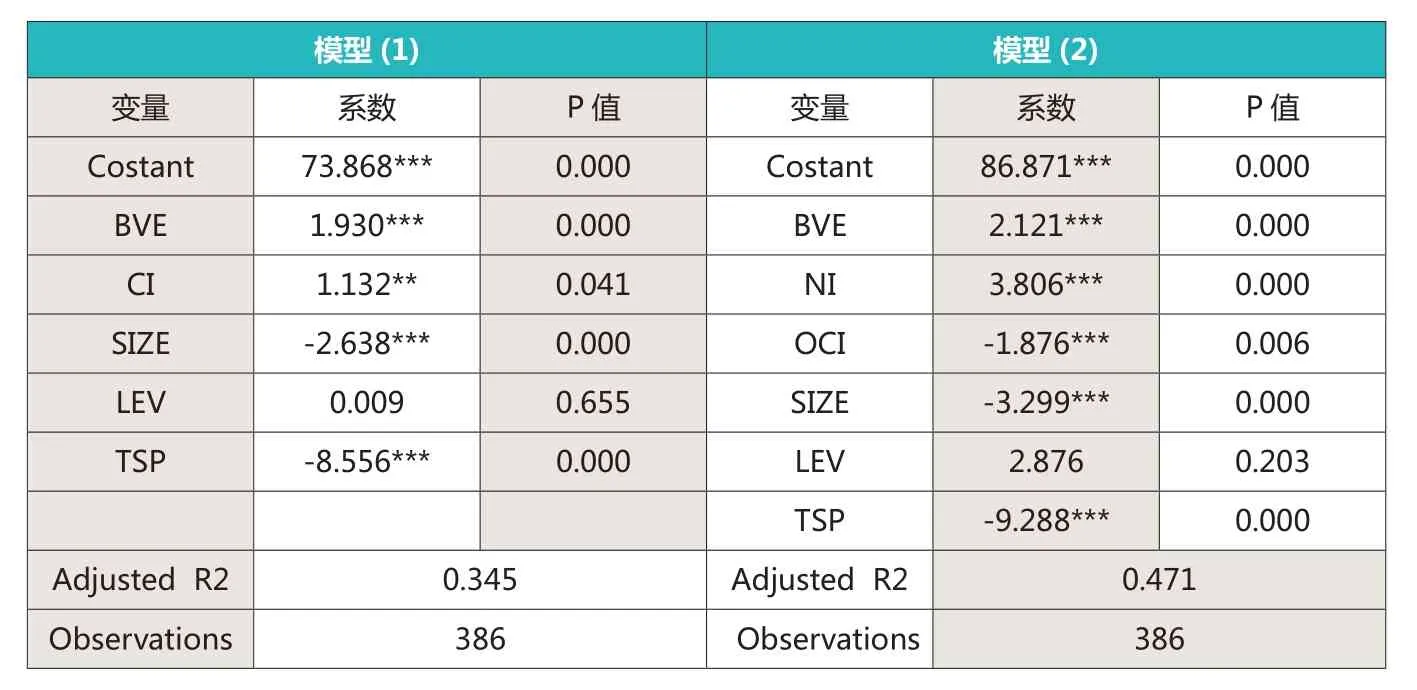

模型(1)與模型(2)分別檢驗綜合收益總額CI、其他綜合收益總額OCI的價值相關性,上述兩個模型的回歸結果見表3所示。

表3模型(1)回歸結果顯示:綜合收益總額CI的系數在5%的水平上與股價顯著相關,即在單一業績表重分類列報模式下,綜合收益總額具有價值相關性,假設1得到驗證。表3模型(2)回歸結果顯示:其他綜合收益總額OCI的系數在1%的水平上與股價顯著相關,即在單一業績表重分類列報模式下,其他綜合收益總額具有增量價值相關性,假設2得到驗證。

模型(3)與模型(4)分別檢驗其他綜合收益OCI的分類列報項目及其明細組成項目的價值相關性,上述兩個模型的回歸結果見表4所示。

表4模型(3)回歸結果顯示:其他綜合收益分類列報中,以后可重分類進損益的類別項目YOCI系數在1%的水平上與股價顯著相關,而發生金額極小的以后不能重分類進損益的類別項目NOCI系數與股價不具有顯著相關性,假設3得到了驗證。表4模型(4)回歸結果顯示:其他綜合收益明細構成項目中,除了每股可供出售金融資產公允價值變動SEC系數與股價在1%的水平上顯著相關外,其余明細構成項目與股價都不具有顯著相關性,假設4得到了驗證。

五、結論

本文以2014年我國綜合收益列報模式變革為研究背景,實證檢驗了綜合收益信息在單一業績表分類列報后對股票定價行為的影響。研究結果如下:其一,新列報模式下,綜合收益總額及其他綜合收益總額均對股票定價產生了顯著影響。其二,對于其他綜合收益的分類列報項目,以后可重分類進損益的類別項目與股價顯著相關,以后不可重分類進損益的類別項目對股票定價沒有產生顯著影響。其三,其他綜合收益的各個明細構成項目中,僅有金額占比較大的可供出售金融資產公允價值變動與股價顯著相關。

上述實證結果表明,2014年我國綜合收益列報模式的變革,整體上取得了較好的實施效果。其一,綜合收益信息在單一業績表集中列報,增強了信息披露的透明度,降低了信息獲取成本,綜合收益與其他綜合收益總額均在投資者的股價決策中發揮了顯著作用。其二,區分不同性質分類列報其他綜合收益,提高了投資者的信息認知能力,以后可重分類進損益的類別項目已對股票定價產生了顯著影響;同時以后不可重分類進損益的類別項目,目前涉及的經濟業務少,發生頻率及金額低,對股價決策影響不大。其三,作為目前唯一最主要明細構成項目的可供出售金融資產公允價值變動對股票定價也產生了顯著影響;其他明細項目目前發生金額很小,尚沒有引發投資者的估值關注。綜上,投資者對2014年我國綜合收益列報模式的變革持肯定態度,綜合收益信息在單一業績表中重分類列報,提高了會計信息的決策有用性。

作者單位:中國石油大學(北京)工商管理學院

1.Collins,D.W., Maydew,E.L.,&Weiss, I.S. Changes in the value-relevance of earnings and book values over the past forty years [J]. Journal of Accounting & Economics, 1997(24):39-67.

2.Lmhoff, E.A., Lipe,R.C.,&Wright,D. Is footnote disclosure an adequate alternative to financial statement recognition[J].Journal of Financial Statement Analysis, 1995(fall) :55-59.

3.Dhaliwal, D., Subramanyam, K., & Trezevant, R. Is comprehensive income superior to net income as a measure of firm performance? [J].Journal of Accounting and Economics,1999(26):43-67.

4.Kanagaretnam,K.,Mathieu,R.,&Shehata,M.,Usefulness of Comprehensive Income Reporting in Canada[J]. Journal of Account Public Policy, 2009(28):349-365.

5.Eaton, T.V.,Easterday, K.E.,&Rhodes, M.R.,The presentation of other comprehensive income[J].CPA Journal,2013(83):32.

6.程小可,龔秀麗.新企業會計準則下盈余結構的價值相關性——來自滬市A股的經驗證據.上海立信會計學院學報.2008(22)

7.歐陽愛平,劉侖.我國綜合收益的價值相關性分析—基于滬市A 股的數據檢驗.北京工商大學學報.2010(6)

8.謝獲寶,尹欣,劉波羅.綜合收益及其構成的價值相關性研究.珞珈管理評論.2010(4)

9.唐國平,歐理平.“其他綜合收益”具有價值相關性嗎?——來自滬市A股的經驗證據.會計論壇.2011(1)

10.王鑫.綜合收益的價值相關性研究——基于新準則實施的經驗證據.會計研究.2013(10)

11.曹越,呂亦梅,張肖飛.“其他綜合收益”的價值相關性及預測能力研究.證券市場導報.2015(5)

12.徐經長,曾雪云.綜合收益呈報方式與公允價值信息含量——基于可供出售金融資產的研究.會計研究.2013(1)

本文受中國石油大學(北京)科研基金(項目編號:2462015YQ0702),北京市自然科學基金(項目編號:9164034)資助。

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28