“深港通”的實施對我國股票市場的短期影響分析

2017-11-01 10:59:51胡偉李豪

中國注冊會計師 2017年10期

胡偉 李豪

“深港通”的實施對我國股票市場的短期影響分析

胡偉 李豪

“深港通”的開通對我國證券市場的規范化和國際化建設具有重要意義,但也同時存在給股市造成較大動蕩的可能性。本文運用事件研究法,以“深港通”首批股票為樣本,通過研究發現:從總體上看,“深港通”的開通對深股和港股樣本公司的股價波動影響不大、影響時間較短且呈遞減趨勢。其中,對深股樣本公司的整體影響趨近于0,而對港股樣本公司有負影響(且在統計上有顯著性);從分市場角度看,其對深市主板樣本公司有正影響(且在統計上有顯著性),對中小板樣本公司有正影響、但影響幅度低于主板,而對創業板樣本公司則有負影響(且在統計上有顯著性)。由此可見,“深港通”的開通前期,市場總體運行平穩,并未給我國股市造成較大影響。

深港通 事件研究法 市場效應

為進一步推進證券市場的規范化和國際化建設,我國繼2014年11月“滬港通”實施之后,又于2016年12月開通了“深港通”。兩者除在樣本公司數量、結構等方面存在一定差異之外,其他交易制度設計大體相似。許從寶等(2016)研究發現,“滬港通”開通初期的確加劇了滬市A股價格的波動性,但長期來看具有價格穩定效應。但“深港通”的開通是否具有類似效應?不同市場、不同板塊的效應是否存在顯著差異?現有文獻大都是定性研究,未從數據上對上述問題進行精準回答。本文擬運用事件研究法,以“深港通”首批股票為樣本,分別從總體和分市場兩個方面,對“深港通”開通的市場效應進行全面研究。

一、文獻綜述

關于“深港通”開通的研究,目前主要聚焦于開通的意義以及可能帶來的影響等規范層面的研究。謝祖平(2014)表示,“深港通”的開通利在長遠,對市場短期影響不大。由于A股創業板估值普遍偏高,“深港通”會對其產生一定的負影響,但是該負影響不會過于劇烈,是一個漸進的過程。魏偉(2016)表示,由于深市估值偏高,吸引資金能力不強,“深港通”對市場的短期影響比較有限。但是從長遠看,“深港通”有助于A股向國際成熟市場靠攏、提升其規范性,且為A股納入MSCI新興市場指數鋪路。對于“深港通”的推行,我國學者大多持樂觀態度,認為它有助于我國證券市場的成熟和完善,但需要保持警惕,防止“深港通”推行初期運行不平穩導致股票市場出現較大波動。孟朝霞(2017)認為,從“滬港通”到“深港通”都有助于內地資本市場的開放,同時也鞏固了香港國際金融中心的地位。但由于監管體制的差異和客觀環境的不確定性,“兩通”同樣也會帶來跨境監管以及大量資金流動導致香港資本市場波動等問題,并針對上述問題提出加強監管和控制資本投入等對策。

對于“深港通”開通的市場效應研究,目前幾乎空白,現有定量研究主要集中于“滬港通”市場效應方面。嚴佳佳等(2015)通過事件研究法,對比了“滬港通”在滬、港兩地產生的公告效應,得出了香港資本市場有效性更強的結論,并為“滬港通”的完善提出了建議。孫寅浩等(2015)研究了同在A、H兩地上市的公司股票價差,分析指出“滬港通”未導致價差收斂的原因是“滬港通”設計機制以及兩地股票市場漲幅不同,并通過實證分析證明了“滬港通”開通在邊際上仍有助于A-H價差的收斂。許從寶等(2016)運用雙重差分模型,分析“滬港通”前后18個月的數據,發現“滬港通”在開通初期一度加劇了上證A股價格的波動性,與“滬港通”開通的初衷相違背。但經過政策的修改完善以及滬股通資金持續流入,“滬港通”顯著減低了上證股票價格的波動性,起到了與初衷相符的價格穩定效應。屠年松等人(2016)則從市場分割的角度,通過分析同時在上交所和港交所上市的A-H股在“滬港通”開通前后的溢價率,發現A-H股的溢價率在“滬港通”開通后有所下降。進而通過事件研究法論證了“滬港通”使A、H兩地股票市場分割程度有所降低。

綜上所述,已有研究主要是從規范研究視角探討“深港通”對我國資本市場宏觀層面的影響,以及從實證研究視角研究“滬港通”的市場效應。而對“深港通”的市場效應研究,目前幾乎空白。基于此,本文擬運用事件研究法,分別從總體和分市場兩個視角,全面深入研究“深港通”的短期市場效應。

二、研究方法與研究假設

(一)研究方法及評價

本文擬采用事件研究法對“深港通”市場效應進行全面研究。事件研究法是通過比較某一事件發生前后樣本公司股票收益率的變化來反映該事件影響程度的一種研究方法。事件研究法由Dolley(1933)首次提出,并將其運用于普通股股票分割的市場效應研究。隨后經過Ball和Brown(1968)進一步完善,使其在證券市場研究中得到了更為廣泛的運用。目前,該研究方法已較為成熟。

事件研究法對證券市場的有效性要求較高,如果將其用于證券市場有效性較差的國家,研究結論可能會出現一定程度的偏差。但李俊賢等(2009)和朱孔來等(2013)研究表明,我國證券市場已經達到弱勢有效水平,因此,應用事件研究法在我國具有一定實現基礎。另外,事件窗口期和清潔期的選擇主觀性較強,如果窗口期較短,則難以囊括事件的全部影響,窗口期較長則會將其他因素的影響涵蓋進來,因此在選擇窗口期和清潔期時需要綜合考慮。

(二)研究假設

由于內地資本市場個人投資者占比較大,而“港股通”對個人投資者有較高的投資門檻限制(賬戶余額不低于50萬元),進而限制了香港股市的資金流入。此外,由于內地投資者偏好短期投資,而香港資本市場較為成熟,短期投資獲利的可能性較小,從而降低了其對內地投資者的吸引力,這進一步制約了香港股市的資金流入。相比而言,“深股通”首批開通的881支股票均為新增投資品種,而“港股通”方面僅比“滬港通”多開通102支新股,較大的選股空間有利于吸引港資流入,但深市股票偏高的估值水平可能會成為限制其股價上漲的空間。基于上述分析,提出研究假設一:

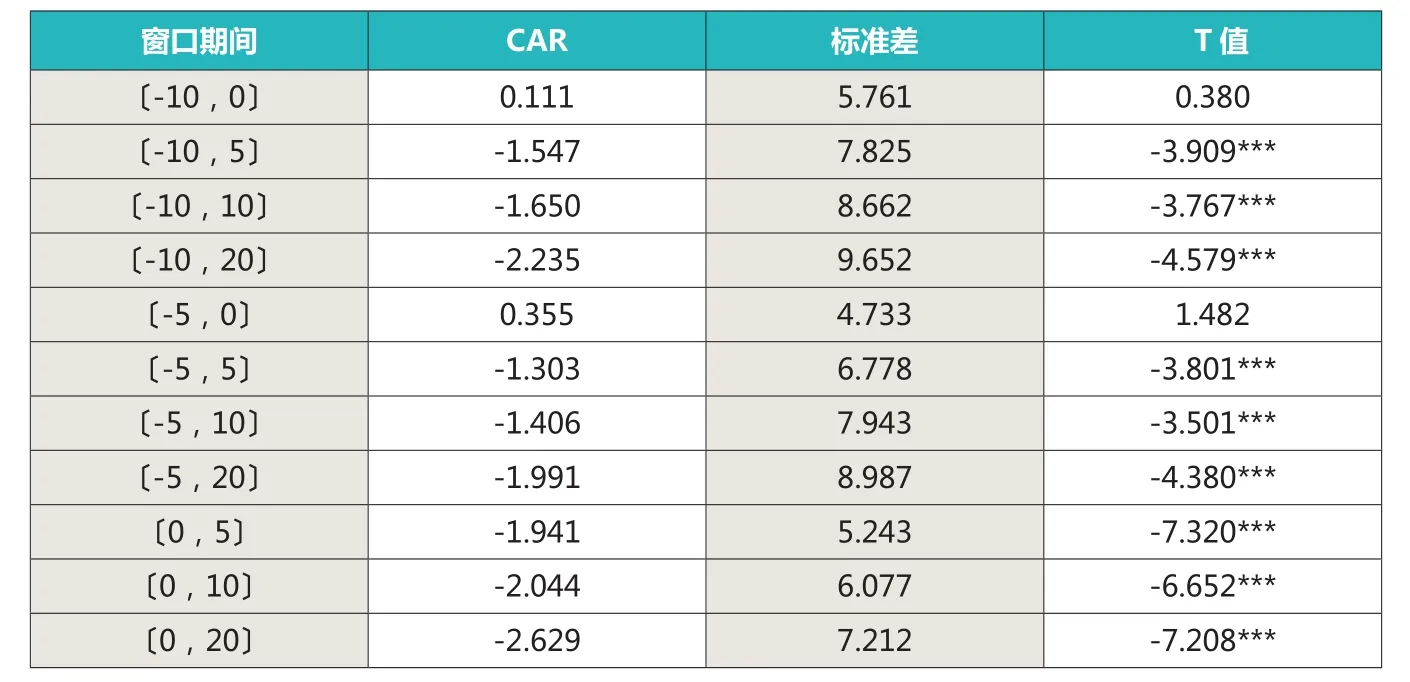

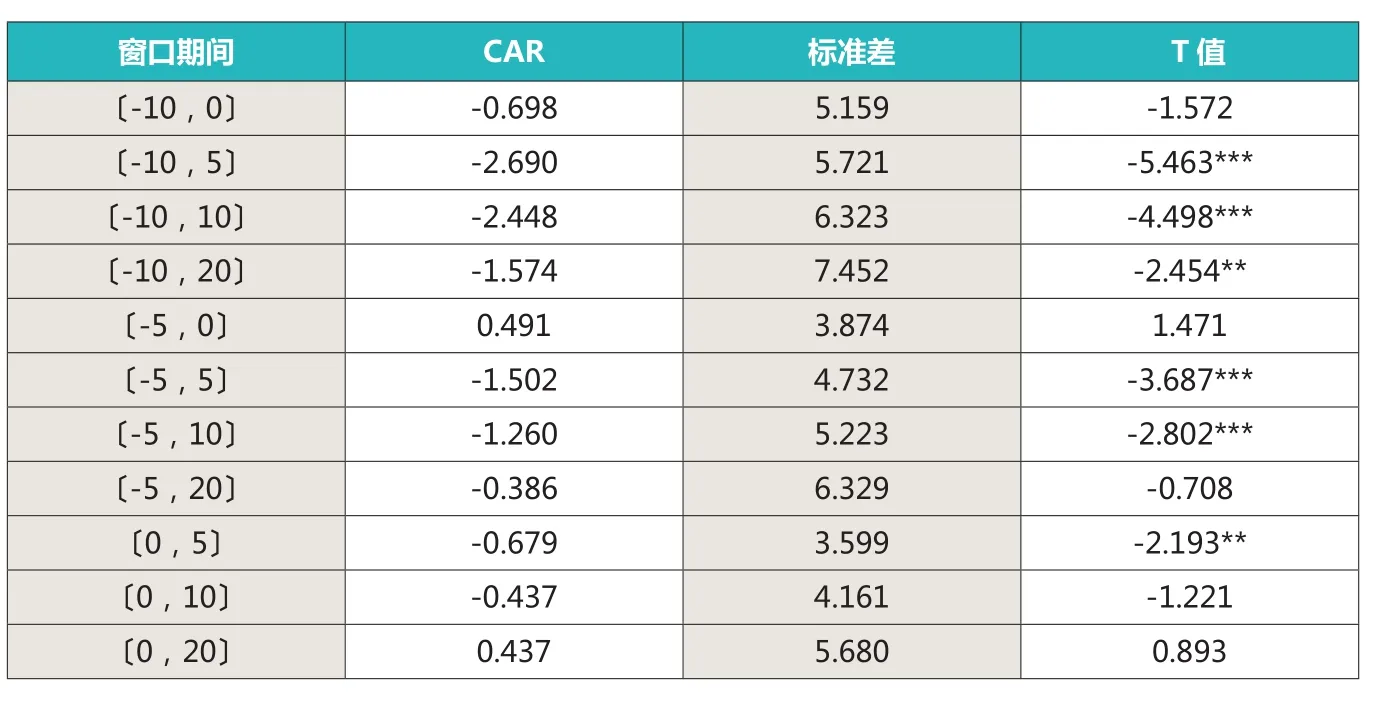

表1 “深股通” 樣本公司不同窗口期的CAR及檢驗結果表

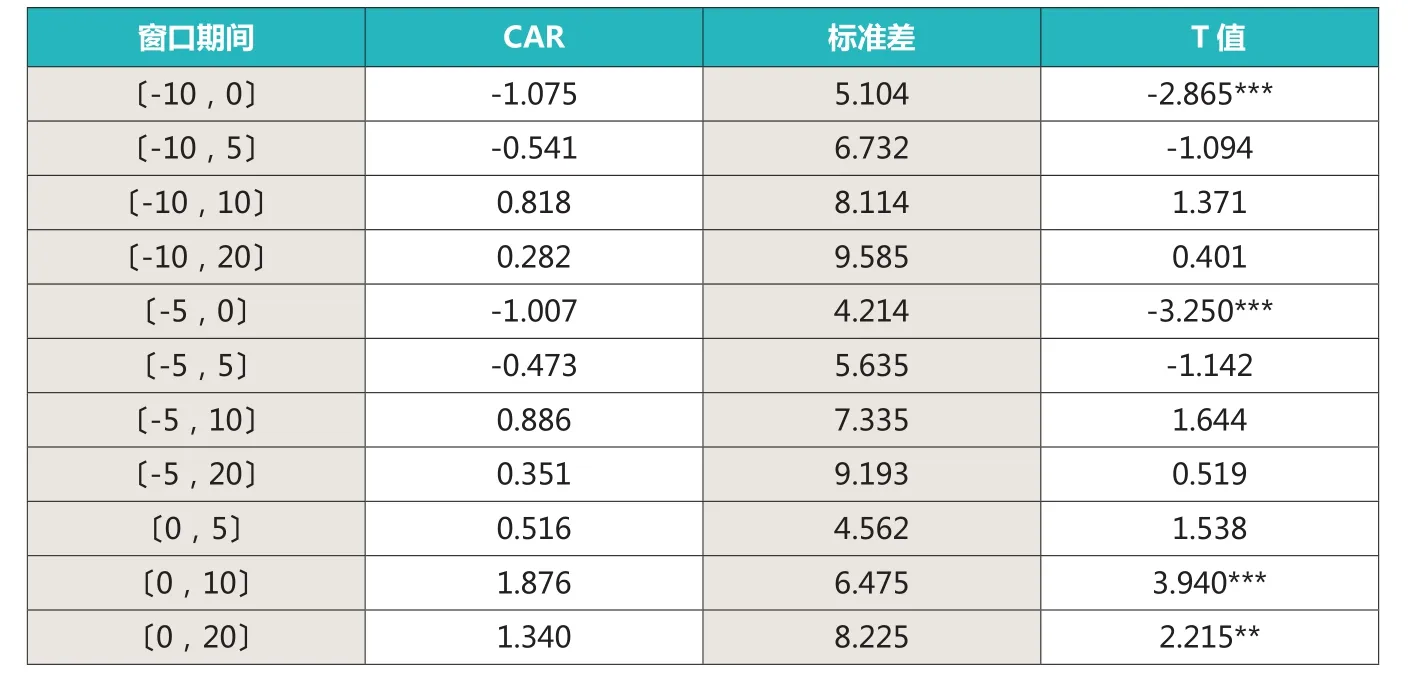

表2 “港股通” 樣本公司不同窗口期的CAR及檢驗結果表

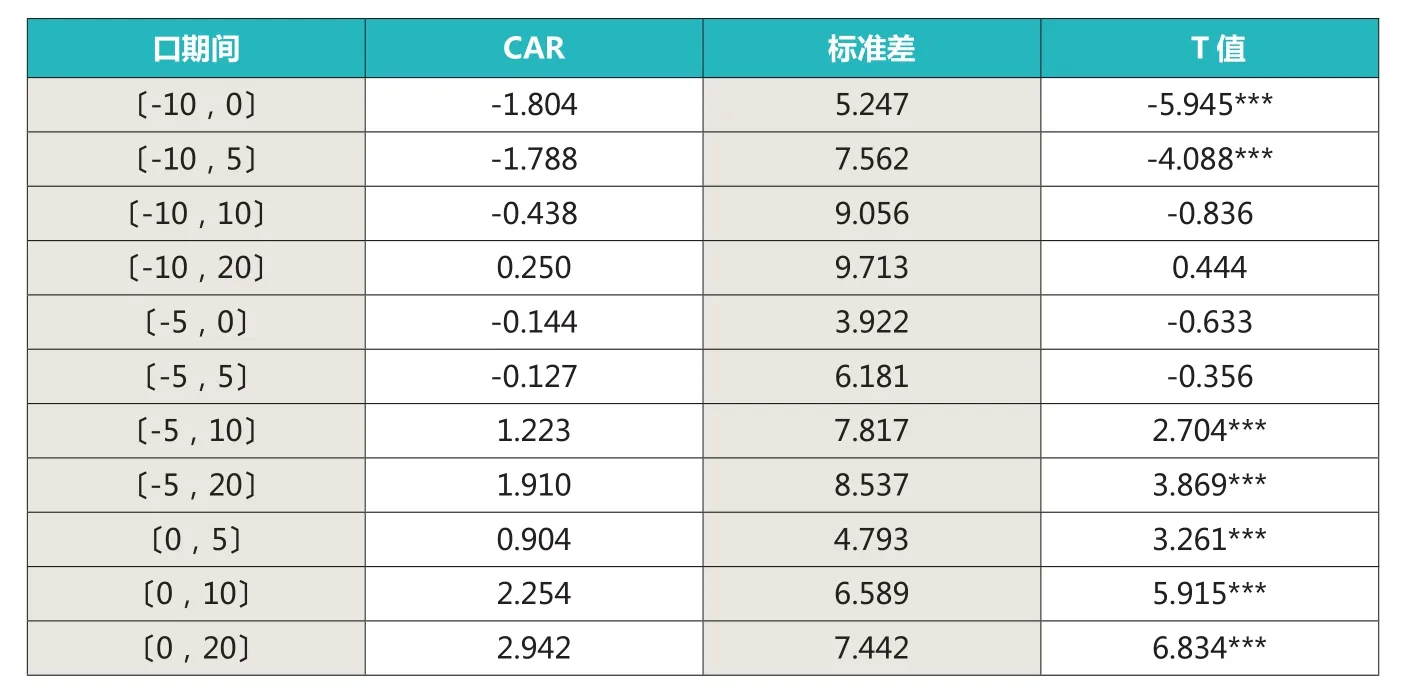

表3 主板樣本公司不同窗口期的CAR及檢驗結果表

H1:“深港通”的開通對“港股通”樣本公司的股價有顯著負影響,而對“深股通”樣本公司的股價有正影響,但影響幅度有限。

由于香港機構投資者偏好長期投資,且創業板暫不對香港個人投資者開放,加之創業板股票估值偏高,這些因素均不利于創業板股價上漲;雖然中小板股票估值偏高,但由于其對香港個人投資者無限制,且在“深股通”中占比最多等因素有利于港資流入中小板,從而推動其股價上漲;由于高市值、高分紅、低市盈率的主板股票對以長期投資為主的香港機構投資者吸引力最大,因此,較多資金的流入有助于推動主板公司股價的上漲。基于上述分析,提出假設二:

H2:“深港通”的開通對創業板樣本公司的股價有顯著負影響,對主板樣本公司的股價有正影響,對中小板公司股價有正影響,但影響程度低于主板。

三、實證研究設計

(一)研究樣本選擇

本文在首批公布的881支深股和417支港股的基礎上,考慮到市場模型法的內在需求,即需要計算每家樣本公司的超常收益率,而停牌會導致計算結果的偏差,因此剔除了在清潔期出現連續停牌或者在窗口期出現停牌的股票,最后得到619支深股和391支港股作為研究樣本。

(二)數據來源與處理

樣本股票的收益率以及停牌情況的確認主要來源于東方財富網旗下的Choice金融終端數據庫。樣本公司“窗口期”超常收益率等指標的計算主要運用Excel對原始數據進行加工處理完成。樣本公司“清潔期”收益率的計算以及對CAR的差異性檢驗主要運用SPSS完成。

(三)研究模型構建

本文以“深港通”開通當天12月5日為公告日。結合前述對事件研究法局限性的分析,并考慮到我國證券市場處于發展階段,影響股價變化的干擾因素出現頻率較高,本文選擇〔-10,20〕這一相對較短的期間為窗口期,同時以〔-110,-11〕為清潔期。

表4 中小板樣本公司不同窗口期的CAR及檢驗結果表

表5 創業板樣本公司不同窗口期的CAR及檢驗結果表

首先利用市場模型法計算窗口期內每家公司的預期收益,用清潔期的收益率和市場指數收益率進行線性回歸分析。

四、實證結果與分析

(一)總體市場短期市場效應的結果與分析

1.“深股通”樣本公司短期市場效應的結果與分析

首先依據上述模型,運用Excel計算得到“深股通”樣本公司不同窗口期的CAR,然后利用SPSS對不同窗口期的CAR進行異于0的單樣本T檢驗,結果見表1。另外,圖1反映了“深股通”樣本公司在窗口期〔-10,20〕的CAR和AR的變化趨勢。

由表1可知,“深股通”樣本公司在公告日前〔-10,0〕的CAR為負值且通過了1%水平上的顯著性檢驗,在公告日后CAR基本為正且大都通過了1%或5%水平上的顯著性檢驗。另外,從圖1也可以看出,平均超常收益(AR)以公告日為界,基本呈現前負后正的態勢,且在公告日達到了最大值。此外,在公告日后12個交易日時,AR和CAR均趨近于0,表明該事件對“深股通”樣本公司的異常影響逐漸消失。此結果表明,“深港通”的開通對“深股通”樣本公司的影響在公告日前基本為負,在公告日后呈好轉趨勢,最終在12個交易日后穩定在無明顯影響的程度上。從整體上看,“深港通”的開通對“深股通”樣本公司的影響幅度不大且影響時間有限,與魏偉(2016)的研究結論一致,該結果也為假設一提供了有力支持。

2.“港股通”樣本公司短期市場效應的結果與分析

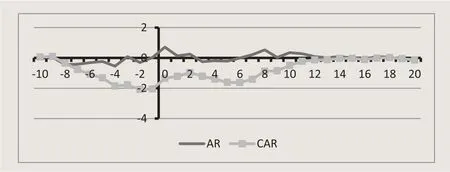

利用SPSS對“港股通”樣本公司不同窗口期的CAR進行異于0的單樣本T檢驗,結果見表2。另外,圖2反映了“港股通”樣本公司在窗口期〔-10,20〕CAR和AR的變化趨勢。

圖1 “深股通” 樣本公司AR和CAR的變化趨勢圖

圖2 “港股通” 樣本公司AR和CAR的變化趨勢圖

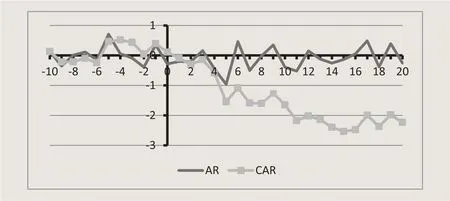

圖3 深股樣本不同市場的CAR變化趨勢圖

從表2可以看出,在大部分窗口期CAR都為負值且通過1%水平上的顯著性檢驗,樣本公司總體在整個窗口期〔-10,20〕的CAR達到-2.235%,在〔0,10〕和〔0,20〕的窗口期也都低于-2%,且都通過了1%水平上的顯著性檢驗。另外,從圖2也可以看出,從公告日開始CAR呈現持續向下趨勢,在公告日后12個交易日左右終止下降趨勢。此結果表明,“深港通”的開通對“港股通”樣本公司整體呈負影響,且影響的持續時間長于“深股通”樣本公司。該結論也為假設一提供了部分支持。

(二)“深股通”分市場的市場效應結果與分析

深市不同板塊的股票從規模到性質都有較大差異,因此有必要分板塊研究“深港通”的開通對“深股通”樣本公司的影響。

1.“深股通”主板樣本公司短期市場效應的結果與分析

利用SPSS對“深股通”主板樣本公司(樣本數:185家)不同窗口期的CAR進行異于0的單樣本T檢驗,結果見表3。

從表3可以看出,窗口期在公告日之前〔-10,0〕和〔-5,0〕的CAR均為負且在1%水平上顯著,而窗口期在公告日之后〔0,10〕和〔0,20〕的CAR均為正且同樣在1%和5%水平上顯著。從檢驗結果整體來看,“深港通”的開通對“深股通”主板樣本公司的影響為正,同時以公告日為分界點,影響呈先負后正的態勢。

2.“深股通”中小板樣本公司短期市場效應的結果與分析

利用SPSS對“深股通”中小板樣本公司(樣本數:299家)不同窗口期的CAR進行異于0的單樣本T檢驗,結果見表4。

從表4可以看出,大部分窗口期內的CAR通過了1%水平上的顯著性檢驗。且樣本公司在〔-10,0〕和〔-5,0〕等公告日前的窗口期CAR大都為負,而〔0,5〕、〔0,10〕、〔0,20〕等公告日后的窗口期CAR則為正。此結果表明,“深港通”的開通對“深股通”中小板樣本公司的影響與主板大體相同,同樣是正影響且呈先負后正態勢。

3.“深股通”創業板樣本公司短期市場效應的結果與分析

利用SPSS對“深股通”創業板樣本公司(樣本數:135家)不同窗口期的CAR進行異于0的單樣本T檢驗,結果見表5。

從表5可知,除〔-5,0〕、〔0,20〕外其他窗口期的CAR均為負值,且大部分通過1%或5%水平上的顯著性檢驗,這表明“深港通”開通對“深股通”創業板樣本公司的整體影響為負。

4.“深股通”不同板塊樣本公司短期市場效應對比結果與分析

在窗口期〔-10,20〕內,“深股通”不同板塊樣本公司CAR的變化趨勢比較見圖3。

由圖3可以看出,主板和中小板樣本公司的CAR變化趨勢大體一致:公告日前下跌,公告日后有所回升,最終趨于平穩且為正影響。而創業板樣本公司的CAR變化趨勢則與前兩者明顯不同,最突出的是創業板樣本公司受到負影響程度最大,且在主板和中小板CAR趨于穩定時其仍有相對較大波動,此表明“深港通”的開通對創業板樣本公司的股價有負影響且影響持續時間較長。該研究結果與謝祖平(2014)的研究結論一致,同時也為假設二提供了強有力支持。

五、研究結論及啟示

(一)研究結論

通過構建實證模型對樣本數據分析發現,“深港通”的開通,初期對“深股通”樣本公司的影響總體趨近于0,對“港股通”樣本公司有一定程度的負影響,但仍在合理范圍內。表明“深港通”開通初期并未對香港和深圳兩地股市的股價造成大幅波動,總體運行較為平穩,但長期影響還有待進一步觀察。

從分板塊比較研究結果看,深港通”開通對“深股通”主板和中小板樣本公司有小幅正影響,而對創業板樣本公司則有相對較大幅度的負影響。另外,相比主板和中小板樣本公司,創業板樣本公司CAR受“深港通”開通的影響時間更長且呈震蕩波動態勢。

(二)啟示

“深港通”的開通不僅為當前我國股市的發展注入了新活力,而且也為我國證券市場的國際化和規范化建設奠定了堅實基礎。首先,在與國際資本市場接軌的過程中需要對樣本公司進行持續跟蹤研究,及時發現存在的問題并找到有效解決對策,以穩步推進我國資本市場的改革開放進程。其次,相比成熟市場,我國資本市場尚不夠完善,面臨的風險也更為復雜,監管部門應在完善制度并盡量減少政策性干預的同時,進一步加強監管,以降低深港兩地資本市場資源配置效率的差異。最后,監管部門還可以通過對“深港通”的有效監管,進一步引導內地投資者樹立價值投資理念,以遏制并逐漸消除內地資本市場的投機氛圍。

作者單位:湖北經濟學院會計學院 湖北會計發展研究中心

1.Ball,R., P.Brown. 1968. An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research,6(2):159~178.

2.Kent D. Daniel, David A. Hirshleifer, Avanidhar Subrahmanyam. 1998. Investor Psychology and Security Market Under- and Over-reactions. The Journal of Finance,53(6):1839~1885.

3.Lily Fang, Joel Peress. 2009. Media Coverage and the Cross-section of Stock Returns.The Journal of Finance,64(5):2023~2052.

4.孟朝霞.中國資本市場開放:從滬港通到深港通.時代金融.2017(2)

5.屠年松,吳常娟. “滬港通”對中國A、H股市場分割的影響.管理現代化. 2016(2)

6.魏偉.深港通:不爭朝夕意在長遠.股市動態分析.2016(9)

7.嚴佳佳,郭瑋,黃文彬. “滬港通”公告效應比較研究.經濟學動態.2015(12)

8.孫寅浩,黃文凡.為什么不收斂?——基于“滬港通”的A-H股價差實證研究.投資研究.2015(12)

9.謝祖平.深港通利在長遠,短期影響不大.證券時報.2014(8)

10.朱孔來,李靜靜.中國股票市場有效性的復合評價.數理統計與管理.2013(1)

11.李俊賢,梁朝暉.中國證券市場有效性的檢驗研究.經濟研究導刊.2009(33)

12.許從寶,劉曉星,石廣平.滬港通會降低上證A股價格波動性嗎?——基于自然實驗的證據.金融經濟學研究.2016(6)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年19期)2020-12-14 14:16:52

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國塑料(2016年3期)2016-06-15 20:30:00