中國政府綜合財務報告的實施與地方債券市場的發展

2017-11-01 19:08:20

金融經濟 2017年16期

(首都經濟貿易大學財政稅務學院,北京 100070)

中國政府綜合財務報告的實施與地方債券市場的發展

袁泉王翠平

(首都經濟貿易大學財政稅務學院,北京 100070)

為積極構建統一、科學、規范的政府會計標準體系和權責發生制政府綜合財務報告制度,2015年財政部相繼公布了《政府會計準則——基本準則》和相關具體準則。與此同時,新修訂的 《預算法》也開始施行,開啟了地方政府直接發行政府債券進行融資的大門。本文通過梳理中國地方債券的發展歷程和發展現狀,尋找制約我國地方債券市場發展的相關因素,力圖探究我國政府綜合財務報告制度的實施對我國地方債券市場和債券評級制度的推動作用。

地方政府債券;債券發展史;政府綜合財務報告

一、 我國地方債券發展的歷史沿革

(一)建國初期—1981年,零星發行階段

該階段,地方債券的發行出現了一些弊端,如期限過長、強行攤派和利用效率低等問題,有些不具備發行資質的地區和縣為了籌集資金進行建設,也發行了類似地方債券,造成了債券發行秩序的混亂。

(二)1981—2009年,禁止發行階段

這一階段中國經濟體制經歷了由計劃經濟向市場經濟的過渡。在1995年頒布的《中華人民共和國預算法》第28條中明確提出“地方各級預算按照量入為出、收支平衡的原則編制,不列赤字。”。從而在法律層面上禁止了地方政府發行債券和為債務擔保的行為。

從法律層面看,地方政府是不應該有負債的。但事實上,為了加快促進地方經濟發展,各地方通過各種途徑繞開管制自行舉債,主要包括:各類公共“融資平臺”的債務融資;土地儲備(整理)中心的債務融資;通過設立基金、規定收費等非稅方式的債務融資等;通過政府主導的基于特定項目的非法集資等。

(三)2009—2016實踐探索階段

2009年金融危機爆發后,地方政府經濟陷入困境,財政收入和支出缺口不斷擴大。在這一背景下,財政部開始代為地方政府發行債券。 2009,2010兩年,中央代理地方政府發行本地債券2000億元。本次試點與以往最大的區別在于之前幾年的地方政府試點自行發債,均由財政部代辦還本付息,強調“地方政府自發自還”。這意味著我國又向地方債自主發行邁出了一大步。2015年新《預算法》實施至今,在試點經驗的基礎上,新《預算法》第35條明確提出允許地方政府在一定程度上發行債券,從而正式確定了地方債券的合法地位。

二、我國地方政府債券的規模與結構分析

(一)地方政府債券發展規模分析

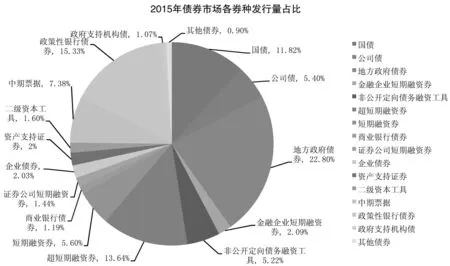

由圖1可以看出,當前我國地方政府債券市場已成為我國債券市場的重要組成部分,新《預算法》開始實施的第一年,地方政府債券發行量占整個債券市場的比重達到22.8%,表現出異常迅猛的發展勢頭。

2009年,我國開始推行財政部代理發行地方政府債券的政策,該政策實施的頭兩年,財政部代發的債券額度均為2000億元,隨著試點范圍的不斷擴大,到2014年,財政部代發的地方政府債券數額達到了4000億元。2015年,隨著新《預算法》開始實施,真正意義上的地方債券開始發行。2016年,地方政府債券發行量更是突破6萬億元大關。

圖1 2015年債券市場各券種發行量占比餅形圖數據來源:萬德資訊中國宏觀經濟數據庫,《中國債券市場概覽2015》

(二)地方政府債券結構分析

我國地方政府債券的發行期限一般為3年、5年、7年和10年四種。財政部代發地方政府債券期間,期發行債券的期限一般為3年期,隨著地方政府債券余額的不斷累積,為緩解償債壓力,降低債券風險,地方政府開始更多地選擇發行多種期限的政府債券以平滑債券的償還期限。2009—2016年,3年期地方政府債券的發行量占比逐年降低。2015年,四種期限的地方政府債券的發行量近似相等。

圖2 2009—2016年不同期限地方政府債券發行情況占比柱形圖數據來源:中國證券報,萬德資訊中國宏觀經濟數據庫

從地方政府債券持有者結構來看,全國性商業銀行是主要的地方政府債券持有者,城市商業銀行為完成“政治任務”也持有一定量的地方政府債券。這種債券持有者過于集中于商業銀行的現象容易引發地方債券市場的流動性風險,不利于地方債券市場穩定健康的發展。

三、當前地方政府債券存在的問題

(一)債券發行期限結構存在錯配風險

上文提到,當前我國地方政府債券主要以期限為3到10年的中短期債券為主。但從2013 年6月審計署的公告結果顯示,我國地方政府債券資金流向主要為交通運輸業、市政建設、生態保護等公益性項目和基礎設施建設,根據這些行業的平均總資產回報率、投資額和年收益額大致估算,其平均投資回報期為20 年左右。顯然,相比于地方政府債券投資回報期,地方政府債券的發行期限明顯較短,債券期限錯配問題十分突出。

(二)債券發行市場化程度較低

國際經驗表明,廣泛的個人投資群體是地方政府債券最有力的持有者。但從當前我國地方債券的投資結構來看,絕大多數的地方政府債券基本帶有“政治任務”的色彩,由商業銀行包攬,而個人投資者無法參與購買地方政府債券。這種債券持有者過于集中的狀況極易引發流動性風險,不利于地方政府債券市場的健康發展。

四、中國政府綜合財務報告制度的實施對我國地方債券市場的推動作用

(一)為開展地方政府債券信用評級提供信息依據

在國家資本市場上,通過建立主權信用評級體系可以極大地減少了債權人和債務人之間的信息不對稱,有利于降低地方政府債券融資成本,吸引更多的個人投資者投資,滿足地方政府的資金需求。

2014年財政部制定《權責發生制政府綜合財務報告制度改革方案》中要求編制政府綜合財務報告,綜合財務報告中的有關政府資產、負債等方面的信息可作為開展地方政府信用評級的重要依據。同時,健全的政府財務報告審計和公開制度,也是評級機構進行信用評級的前提和基礎。通過建立全面反映政府財務狀況的政府綜合財務報告制度和明確的信息披露制度,使政府信用評級有制度可依,引導政府主體合理地發行地方債券,從而在源頭上解決地方政府債務風險問題。

(二)滿足了個人投資者的信息需求

相比機構投資者,個人投資者在進行債券投資時,通常不具備專業的風險收益分析能力和信息獲取能力,因而會影響其投資決策。因此,在進行債券投資時,獲取發債主體簡潔易懂的財務信息將有助于個人投資者做出理性的判斷。從美國政府發行的市政債券經驗來看,實現地方政府債券市場化運作,鼓勵更多的個人投資者選擇地方政府債券投資更有利政府債券市場的良性發展。通過建立地方政府財務報告制度以及相關的分析指標體系,以簡潔易懂的方式為投資者定期提供有關政府財政收入、財政支出、資產負債等信息,為投資者購買地方政府債券決策提供參考。

(三)推進地方政府債券定價的合理化

現實中債券市場并非是完美的,債券定價中不可避免地存在價格信號失靈的問題。 當前,我國地方政府債券的投資風險與收益是不匹配的,一方面,地方政府對債券的定價并不能彌補投資者可能的投資損失;另一方面,不同的發債主體發行的不同類型的債券并不能從債券的發行價格上得到區分。政府綜合財務報告能夠為地方政府債券定價提供依據,因而成為推動債券定價合理化的一個重要工具。

[1] 陳志斌.地方政府債務管理視角下的政府會計信息效應研究[J].商業會計,2016(03).

[2] 溫來成,彭羽,劉洪芳.強化我國地方政府舉債融資約束機制研究——以美國地方政府破產機制為例[J].中央財經大學學報,2014(9).