人民幣國際化對我國貨幣政策的影響分析

2017-11-01 19:08:24

金融經濟 2017年16期

(寧波大學商學院,浙江 寧波 315000)

人民幣國際化對我國貨幣政策的影響分析

盛櫻波

(寧波大學商學院,浙江 寧波 315000)

人民幣國際化對我國貨幣政策會產生怎樣的影響一直是國內外研究的熱點話題。本文通過理論分析,指出人民幣國際化能夠增加貨幣需求和供給量,并影響貨幣政策的有效性,進一步選取2011年第一季度到2015年第三季度貨幣流通速度、CPI、CRI、M2和GDP數據,進行人民幣國際化對貨幣需求、貨幣供給及貨幣政策有效性的實證分析,指出人民幣國際化水平過高,會抑制國內對貨幣的需求,而貨幣供給越大,對于穩定我國國內價格水平具有一定的積極作用。基于研究結論,本文提出了完善貨幣供應量的實時監測統計和準確干預、加強金融市場改革的政策建議。

人民幣國際化;貨幣政策;影響分析

根據近期中國人民大學國際貨幣研究所發布《人民幣國際化報告2016》的有關數據顯示,截止2015年,我國人民幣國際化指數為3.6%,相較2009年底的0.02%,該數據在六年間增長了150余倍。這意味我國人民幣在全球的使用頻率越來越大,人民幣的使用份額在國際市場上越來越多。而與此同時,美元、歐元、英鎊、日元等四大主要貨幣的使用份額不同程度的在國際市場上都相對有所減少。人民幣國際化將進一步加深,與之帶來的我國貨幣政策變化問題值得深入探究。

一、人民幣國際化對貨幣政策影響的理論分析

結合弗里德曼貨幣需求函數和供給函數,借鑒復旦大學張英梅(2013)修正后的蒙代爾-弗萊明模型對人民幣國際化對貨幣需求政策、供給政策和政策的有效性進行了理論分析。

(一)人民幣國際化對貨幣需求影響的理論分析

根據弗里德曼貨幣需求函數,在人民幣國際化之前,貨幣需求可以表達為:

Md=f(Yp,P,Ro,Ri,W,u)

其中,Md代表的是貨幣需求量,Yp代表的是永久性收入,P代表的是物價水平,R0代表的是貨幣的實際利率,Ri代表的是投資標的的預期收益率,W代表的是除了永久性收入以外的其他財務因素,u代表的是其他因素。貨幣需求Md與Yp和P呈正比例關系,與Ro,Ri,W呈反比例關系。

在人民幣國際化之后,需要將他國居民對人民幣的需求納入貨幣需求函數中,貨幣需求函數的表達式變為:

Md=f1(Yp1,P1,Ro1,Ri1,W1,u1)+f2(Yp2,P2,Ro1,Ro2,E,W2)

其中,Yp1、P1、Ro1、Ri1、W1、u1表示的含義與上述人民幣國際化之前各個因素相同,Yp2代表的是他國居民的永久性收入,P2代表的是他國的物價水平,Ro2代表的是他國投資標的的預期收益率,E代表的是在直接標價法下人民幣與他國貨幣之間的匯率,W2代表的是他國居民的財富因素。

人民幣國際化前后方程中各個因素之間的關系有:Md與Yp1,Yp2,P1,P2和Ro2呈正比例關系,與Ro1,Ri1,W1和W2呈反比例關系。由此,人民幣國際化后,當Ro2上升時,對他國貨幣的需求會下降,而整體貨幣需求會增加,基于此,對人民幣的需求就會增加。

(二)人民幣國際化對貨幣供給影響的理論分析

人民幣國際化之前,貨幣的供應量主要是由中央銀行來進行統籌調控,受利率的影響非常小。因此,人民幣國際化之前的貨幣供給變化趨勢線表現近乎于一條垂線,如圖1所示。

圖1 人民幣國際化前貨幣供給函數

在人民幣國際化之后,貨幣供給量是由來自人民幣離岸市場的供應量與國內市場供給量共同決定。在國內供給市場與人民幣離岸市場相疊加之后,就會使得貨幣供給函數發生向右上方傾斜的變化,即隨著利率的上升,貨幣供給量也會隨之增加,如圖2所示。圖中貨幣供應量曲線所傾斜的角度大小由人民幣離岸市場的規模和對利率的敏感性共同決定,即人民幣離岸市場的規模越大,對利率的敏感性越強,則貨幣供應量曲線的傾斜度越大,貨幣供應量就越大。

圖2 人民幣國際化后貨幣供給函數

(三)人民幣國際化對貨幣政策效應影響的理論分析

對于人民幣國際化對貨幣政策有效性的影響的分析,本文借鑒復旦大學張英梅(2013)將人民幣國際化因素引入并進行修正后的蒙代爾-弗萊明模型來加以說明。

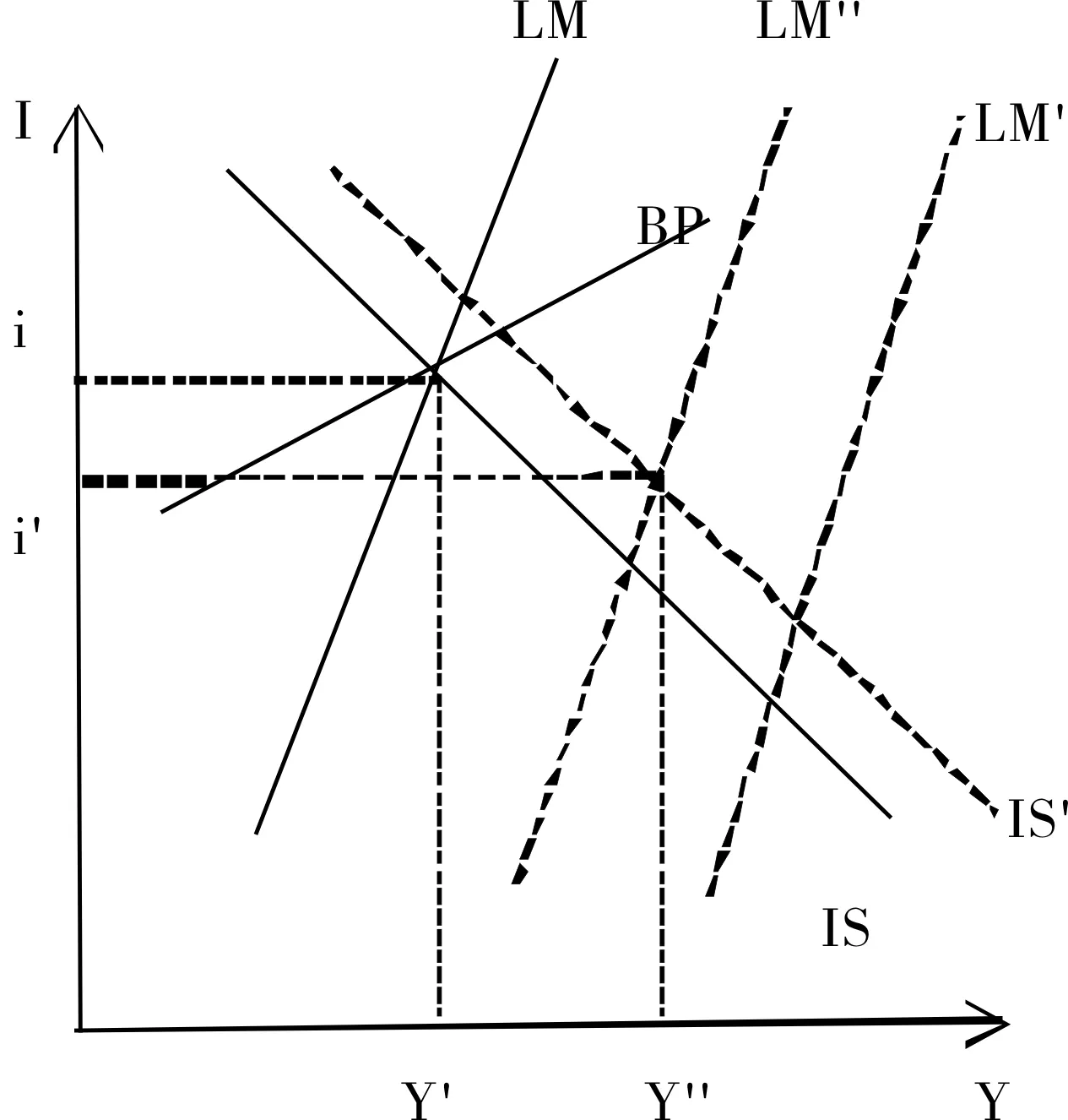

圖3 修正后的蒙代爾-弗萊明模型

如圖3所示,當LM曲線發生向右的移動至LM’曲線的位置時,實施擴張性的貨幣政策會使得人民幣的供給量有一定程度的增加,國內市場的利率會出現下降。這種變化會導致的影響有兩方面:一是資金向外流通,世界市場的利率會有所增加,但增加的幅度比國內市場利率的下降幅度要小;二是我國出口增加,IS曲線發生變化,向右移動至IS’曲線的位置。但隨著時間的推移,國內市場的利率水平將會恢復到與世界利率水平持平的狀態,此時,LM’曲線向左移動到LM”曲線的位置,在IS’曲線與LM”曲線交界處實現新的均衡狀態,產出會有所減少,利率水平出現下降,貨幣政策的部分有效性被影響。即人民幣國際化情況下,實行有管理的浮動匯率制度和資本的有限流動,會使得產出增長的幅度降低,利率下降的幅度提高,因而貨幣政策的有效性受到影響。

二、人民幣國際化對貨幣政策影響的實證分析

綜合選取貨幣流通速度、跨境人民幣指數CRI、廣義貨幣M2、國民生產總值GDP和居民消費價格指數CPI數據,分別建立一元線性回歸模型對人民幣國際化對貨幣需求政策、供給政策和政策的有效性進行了實證分析。

(一)人民幣國際化對貨幣需求影響的實證分析

在數據時間的選取上為2011年第一季度到2015年第三季度數據,數據來源于國家統計局及中國銀行官網數據統計,以貨幣流通速度來代表貨幣需求因素,以跨境人民幣指數CRI表示人民幣國際化變量,構建人民幣國際化對貨幣需求影響的實證分析模型為:

V=αCRI+μ

運用Eviews6.0軟件進行模型擬合結果為(如表1):

V=-0.00047CRI+0.2

模型的可絕系數R-squared值為0.607897,表明模型可以對指標變量60%的信息進行解釋,模型的擬合情況良好。且從Prob.數值為0.0001,明顯小于設定的顯著性水平α0.05,表明跨境人民幣指數CRI對貨幣需求流通速度具有顯著性的作用。同時,從跨境人民幣指數CRI的系數Coefficient值為-0.00047可以看出,跨境人民幣指數CRI對貨幣流通速度具有顯著性的抑制作用。也就是說,人民幣國際化水平過高,會抑制國內對貨幣的需求。如圖4模型擬合散點圖所示,跨境人民幣指數CRI與貨幣流通速度呈反向關系。

圖4 跨境人民幣指數與貨幣流通速度模型擬合散點圖

(二)人民幣國際化對貨幣供給影響的實證分析

在數據時間的選取上為2011年第一季度到2015年第三季度數據,數據來源于國家統計局及中國銀行官網數據統計得出,以廣義貨幣M2表示貨幣供應量,以跨境人民幣指數CRI表示人民幣國際化變量,構建人民幣國際化對貨幣供給影響的實證分析模型為:

M2=βCRI+μ

運用Eviews6.0軟件進行模型擬合結果為(如表2):

M2=10104.64CRI-379825

從回歸分析結果看出,模型的可絕系數R-squared值為0.65351,表明模型可以對指標變量65%的信息進行解釋,模型的擬合情況良好。且從Prob.數值為0.0000,明顯小于設定的顯著性水平α0.05,表明跨境人民幣指數CRI對貨幣供給具有顯著性的作用。同時,從跨境人民幣指數CRI的系數Coefficient值為10104.64可以看出,跨境人民幣指數CRI對貨幣流通速度具有顯著性的正向作用。也就是說,人民幣國際化水平越高,貨幣供給越大。值得注意的是,模型擬合系數均比較大,造成這種情況的原因可能是由于原始數據本身差異性較大或數據樣本較少所致。正如散點圖所示。

圖5 跨境人民幣指數與廣義貨幣供給M2擬合散點圖

(三)人民幣國際化對貨幣政策效應影響的實證分析

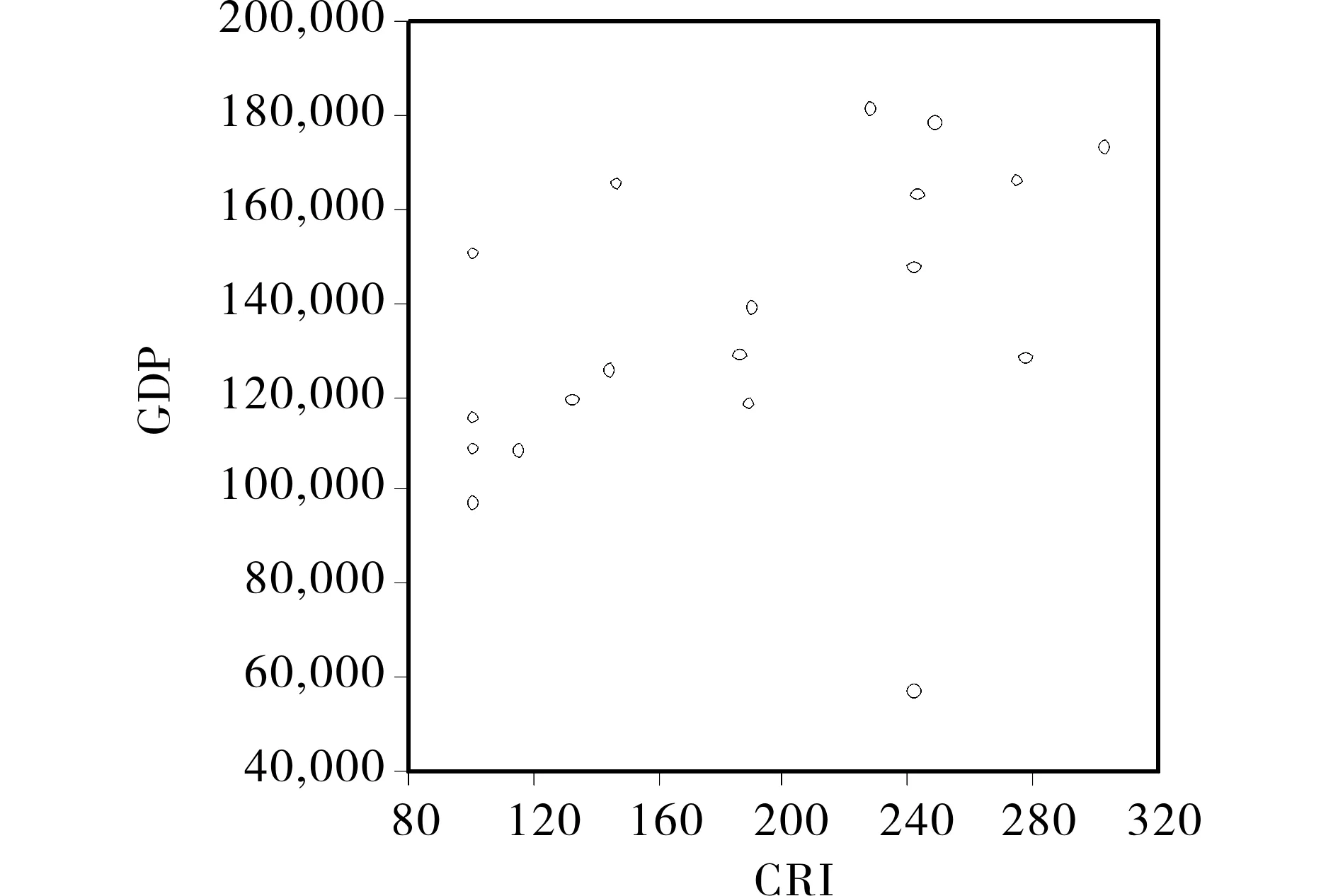

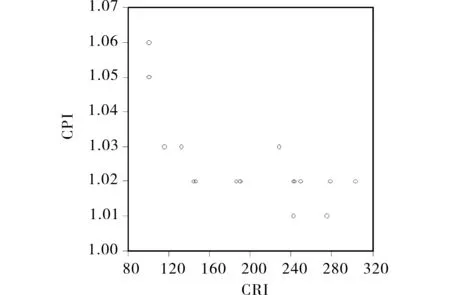

在數據時間的選取上為2011年第一季度到2015年第三季度數據,數據來源于國家統計局及中國銀行官網數據統計得出,以國民生產總值GDP表示產出,居民消費價格指數CPI表示市場價格水平,以跨境人民幣指數CRI表示人民幣國際化變量,分別構建人民幣國際化對貨幣政策有效性影響的實證分析模型為:

GDP=ε1CRI+μ

CPI=ε2CRI+μ

運用Eviews6.0軟件進行模型擬合結果為(如表3、表4):

GDP=196.65941CRI+98746.72

CPI=-0.0001592CRI+1.057085

從跨境人民幣指數與國內生產總值GDP模型回歸分析結果看,模型的可絕系數R-squared值為0.178959,表明模型可以對指標變量17%的信息進行解釋,模型的擬合情況不好。且從Prob.數值為0.0711,明顯大于設定的顯著性水平α0.05,表明跨境人民幣指數CRI對國內生產總值的影響未通過顯著性檢驗。進一步分析發現,國內生產總值GDP與跨跨境人民幣指數CRI關系的散點圖非常分散,二者之間的線性關系不明顯。

圖6 境人民幣指數與國內生產總值GDP模型擬合散點圖

跨境人民幣指數與居民消費價格指數CPI模型擬合散點圖

另外,從跨境人民幣指數與居民消費價格指數CPI模型回歸分析結果看,模型的可絕系數R-squared值為0.574847,表明模型可以對指標變量57%的信息進行解釋,模型的擬合情況良好。且從Prob.數值為0.0002,明顯小于設定的顯著性水平α0.05,表明跨境人民幣指數CRI對居民消費價格指數具有顯著性的作用。從CRI的回歸系數值為-0.000159可知,跨境人民幣指數對居民消費價格指數具有顯著的抑制作用。也就是說,人民幣國際化水平越高,對于穩定我國國內價格水平具有一定的積極作用。

跨境人民幣指數對貨幣政策有效性的影響可能更多的發揮在對居民消費價格指數方面,而對于國內生產總值的影響較少,這可能是導致人民幣國際化對國內生產總值模型的擬合情況不好的原因。

三、政策建議

基于本文研究結果,本文針對貨幣政策的制定者和實施者提出如下對策建議以供參考。

一是完善貨幣供應量的實時監測統計和準確干預。國內貨幣當局和人民幣離岸市場是在人民幣國際化后對貨幣供給產生的兩個影響來源,由此必將會使貨幣供給量的統計更加復雜。而目前我國在貨幣供應量上的監測統計還尚存在不足。因此,就需要對貨幣供應量的監測系統進行必要改善,使之能夠及時準確地統計出跨境流動的人民幣數量,從而確保我國貨幣政策更加獨立、合理和高效。

二是加強金融市場改革。伴隨著人民幣國際化的進一步加深,我國金融市場管制的開放力度將會進一步打開,而從我國目前的金融市場現狀來看,較少的投資標,和成績一般的多層次資本市場建設,促使資金外流,使得金融市場發展所需要的活躍度和流動性要素欠缺,不利于我國實體經濟的發展。因此,加快金融市場改革勢在必行。一方面,加快多層次資本市場的建設,以對不同偏好投資者的需求進行滿足。另一方面。著力培養更多理性的投資者,促使金融市場的活躍度提高。

三是合理供給貨幣供給量,使之增速與綜合國力和國際地位相匹配。目前,人民幣國際化仍處于較為初級的階段,因此,現階段要做好的是維持我國國內貨幣供應量的穩定態勢。因此就需要在保持貨幣供給量與綜合國力和國際地位的相匹配,使貨幣市場和商品市場同步,增強貨幣政策在貨幣調控上的及時調整和反應,從而及時準確地應對人民幣國際化所導致的資本的“大出大進”和貨幣替代等現象,同時貨幣供應量穩定還有助于減緩我國的通脹壓力,實現物價穩定。

[1] 劉克;王曦.人民幣國際化對我國貨幣政策實施的影響及對策[J].現代管理科學.2015/06.

[2] 王曉燕.貨幣國際化的綜合影響分析——兼談人民幣國際化啟示[J].西南金融.2013/04

本文系2015年國家級大學生創新創業訓練計劃項目(編號:201512303001)及2015年度湖南省大學生研究性學習和創新性實驗計劃項目(湘教通[2015]84號)的階段性研究成果。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

金橋(2022年10期)2022-10-11 03:29:46

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

光學精密工程(2016年6期)2016-11-07 09:07:19

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12