基于協整的指數追蹤及增強策略研究

2017-10-31 23:17:18周亮

經濟數學 2017年3期

摘要選取滬深300指數和所有成分股2016年12月初至2017年5月底的所有日線級別數據,利用協整模型和追蹤誤差等檢驗指標,考察了不同追蹤組合對滬深300指數及增加了10%年化收益的虛擬指數序列的追蹤效果.結果發現:低PE組合、高價組合、低換手率組合在兩個指數的追蹤過程中均表現較好,高價組合和低換手率組合更是可以獲得正的超額收益;在選擇追蹤組合時,單一標準優于組合標準.總的來說,協整模型能夠較好實現對指數的追蹤,也能夠通過虛擬指數的設置,獲得較為顯著的alpha收益.

關鍵詞金融工程;指數增強策略;協整分析;量化投資;指數追蹤

中圖分類號F83059文獻標識碼A

Research on Index Tracking and Enhancement Strategy Based onCointegration

Liang ZHOU

(Editorial Department of Hunan University of Finance and Economics,Changsha 410205,China)

AbstractBased on all the daily data of the Shanghai and Shenzhen 300 Index and all constituent stocks from the beginning of December 2016 to the end of May 2017,this paper used the cointegration model and the validity test index to investigate the effects of different tracking combinations on the Shanghai and Shenzhen 300 Index and the increase index.The results show that the low PE combination,the high price combination and the low turnover ratio combination are better in the tracking process of the two indices,and the combination of the high price combination and the low turnover ratio combination can obtain positive excess returns; in the choice of tracking combination,the single standard is better than the combination standard.Generally speaking,the cointegration model can achieve the tracking of the index,and Alpha income can also be obtained through the setting of the virtual index.

Key wordsfinancial engineering;index enhancement strategy;cointegration;quantitative investment;index tracing

1引言

傳統的股票投資主要依賴于基金經理的選股能力,巴菲特、彼得·林奇等人無不是因為獨到的選股能力而被投資者所推崇.但是主動型基金管理人的能力參差不齊,很多基金并沒能表現出持續超越大盤的能力,反而大部分主動型基金的業績都遠遠差于大盤,因此被動投資理念逐漸流行了起來,而最具代表性的就是指數基金.指數基金起源于美國,世界上第一只指數基金于1971年出現于美國,是威弗銀行向機構投資者推出的指數基金產品.但90年代以后指數基金才真正獲得了巨大發展,如今在美國,指數基金類型不僅包括廣泛的美國權益指數基金、美國行業指數基金、全球和國際指數基金、債券指數基金,還包括成長型、杠桿型和反向指數基金.中國的指數基金則誕生的較晚,2002年國內第一只指數基金——華安上證180指數增強型證券投資基金才面市,自那以后指數基金受到了越來越多投資者的喜愛.隨著中國證券市場的不斷完善以及基金業的蓬勃發展,相信指數基金在中國將有很大的發展潛力.

指數基金,顧名思義就是以特定指數(如滬深300指數、標普500指數、納斯達克100指數、日經225指數等)為標的指數,并以該指數的成份股為投資對象,通過購買該指數的全部或部分成份股構建投資組合,以追蹤標的指數表現的基金產品.通常而言,指數基金以減小追蹤誤差為目的,使投資組合的變動趨勢與標的指數相一致,以取得與標的指數大致相同的收益率.運作上,它比其他開放式基金具有更有效規避非系統風險、交易費用低廉、延遲納稅、監控投入少和操作簡便的特點.指數基金對指數的追蹤表現在兩個方面:一是指數基金所購買的證券是標的指數樣本公司的證券;二是指數基金購買的比例與樣本公司證券市值在標的指數總市值所占的比例一致.由此可以看出,指數基金是一種復制標的指數構成的消極型基金.

但是除了簡單復制外,還有其他很多更優的追蹤方法,國內外許多學者在指數追蹤方法方面進行了大量研究.Shapcott(1992)[1]較早地研究了指數的優化復制問題,其通過最小化組合收益率與標的指數收益率之差的平方和,即追蹤誤差波動率的最小化來改進組合對標的指數的復制效果.Bamberg and Wagner(2000)[2]對線性回歸法應用于最優追蹤組合的求解問題進行了研究,構建了能夠較好的追蹤指數的模型.陳春鋒和陳偉忠(2005)[3]探討了指數復制的不同方法,總結了二次規劃、線性規劃、魯棒回歸、蒙特卡洛模擬以及遺傳算法等不同方法與模型的具體應用.還有許多學者通過稀疏主成分(周靜和武忠祥,2013)[4]、圖結構約束(蘇治、方彤和秦磊,2016)[5]、啟發式遺傳算法(倪禾,2013)[6]、支持向量機(楊國梁、趙社濤和徐成賢,2009[7];胡春萍、薛宏剛和徐鳳敏,2014[8])等方法實現了較好的指數追蹤效果.但是使用協整這種金融時間序列分析中常用方法來進行追蹤的很少,這正是筆者所要進行深入研究的方向.endprint

筆者擬通過協整方法來實現對滬深300指數的追蹤,在選擇追蹤指數的股票時,通過追蹤誤差及超額收益等比較了估值、換手、價格、規模[9]等選股因素的優劣;并且開創性的研究了在原有指數基礎上增加部分收益率的虛擬指數的追蹤效果.結果發現,協整方法能夠較好的實現指數追蹤,低PE、高價和低換手率的追蹤效果相對來說更好;通過對虛擬指數的追蹤,能夠獲得超越市場收益率的alpha收益.總體來說,筆者的研究具有一定的理論開創價值,對于金融投資實踐也具有較強的指導意義.

2研究設計

2.1協整模型

經典回歸模型是建立在平穩數據變量的基礎之上的,對于非平穩變量,不能使用經典回歸模型,否則會出現虛假回歸等諸多問題.1987年Engle和Granger提出的協整理論及其方法,為非平穩序列的建模提供了另一種途徑.雖然一些經濟變量的本身是非平穩序列,但是它們的線性組合卻有可能是平穩序列.這種平穩的線性組合被稱為協整方程,且可解釋為變量之間的長期穩定的均衡關系.

如果所考慮的時間序列具有相同的單整階數,且某種線性組合的分量間被稱為d,b階協整,記為Yt~CI(d,b),如果滿足:第一,y1t,y2t,…,ykt都是d階單整的,即Yt~I(d),要求Yt的每個分量 yit~I(d);第二,存在非零向量β=(β1,β2,…,βk),使得β′Yt~I(db),使得組合時間序列的單整階數降低,則稱這些時間序列之間存在顯著的協整關系.簡稱Yt是協整的,向量β又稱為協整向量.

考慮到股票價格和指數序列大多為一階單整序列,因此可以建立相應的協整模型:HSt=α+∑k1βi·Xit+εt,其中HSt指的是筆者所要追蹤的滬深300指數,Xit為選定的用于追蹤的個股,βi是個股的系數,α是截距項,εt是回歸殘差.

2.2模型有效性的檢驗標準

一般對于追蹤模型的有效程度均采用追蹤誤差來衡量,主要的指標包括誤差均方根(RMSE)、平均絕對誤差(MAE)、平均相對誤差(MAPE)、協方差比率(CP)等.

其中:

誤差均方根(RMSE):是均方誤差的算數平方根,計算公式為RMSE=1N∑Nt=1(observedt-predictedt)2,RMSE越小,追蹤效果越好;

平均絕對誤差(MAE):是絕對誤差的平均值,計算公式為MAE1N∑Nt=1|observedt-predictedt|,MAE越小,追蹤效果越好;

平均相對誤差(MAPE):其計算公式與平均絕對方差一樣都是對誤差采用絕對值,但這里要除以實際值,所以最終度量的是相對誤差,計算公式為MAPE=1N∑Nt=1observedt-predictedtobservedt×100%,MAPE越小,追蹤效果越好;

協方差比率(CP):是預測值和實際值的分布偏差協方差占誤差均方的比率,協方差比率衡量非系統誤差的大小,CP越大,追蹤效果越好.

超額收益(EXCESS):以上四個指標度量的主要是協整模型的追蹤效果,但是考慮到追蹤指數的目標是獲得穩定的收益,如果股票組合能夠獲得比追蹤指數更高的收益,無疑是更好的,因此除了用RMSE、MAE、MAPE、CP四個指標衡量追蹤效果外,同時考察了每個追蹤組合的超額收益.超額收益的計算公式為EXCESS=Rmodel-RHS,其中Rmodel指的是追蹤組合的收益率,RHS是指數的收益率.

2.3數據來源與處理

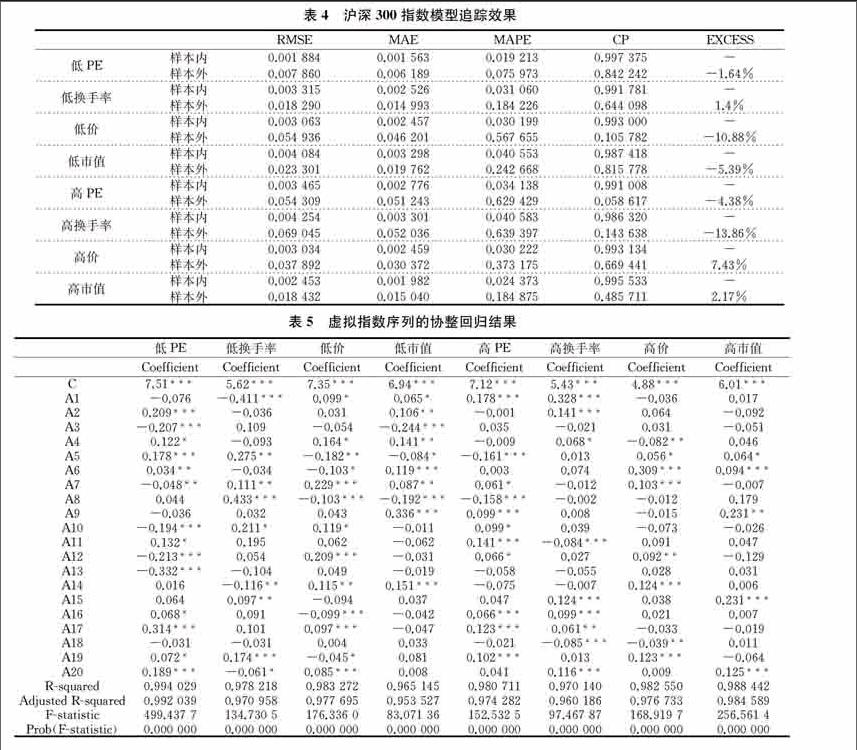

滬深300指數以規模和流動性作為選樣的兩個根本標準,并賦予流動性更大的權重,能夠代表滬深兩市的綜合變動情況.因此筆者選擇滬深300指數作為追蹤指數,同時選擇2017年5月底指數來源的300只個股作為投資組合的樣本來源.同時選取流通市值、月均換手率、市盈率(TTM)及價格作為擇股標準.對流通市值、價格及市盈率數據取對數處理.

在時間跨度上,選取指數和所有個股2016年12月初至2017年5月底的所有日線級別數據,共118組;其中2016年12月初至2017年3月末四個月的數據作為樣本內數據,用來建立協整模型;2017年4月初至2017年5月末兩個月的數據作為樣本外數據,用來評估協整模型;流通市值、月均換手率、市盈率及判斷股價高低的數據時間節點為2017年3月末,用來選擇跟蹤個股.所有數據均來自同花順金融數據庫.

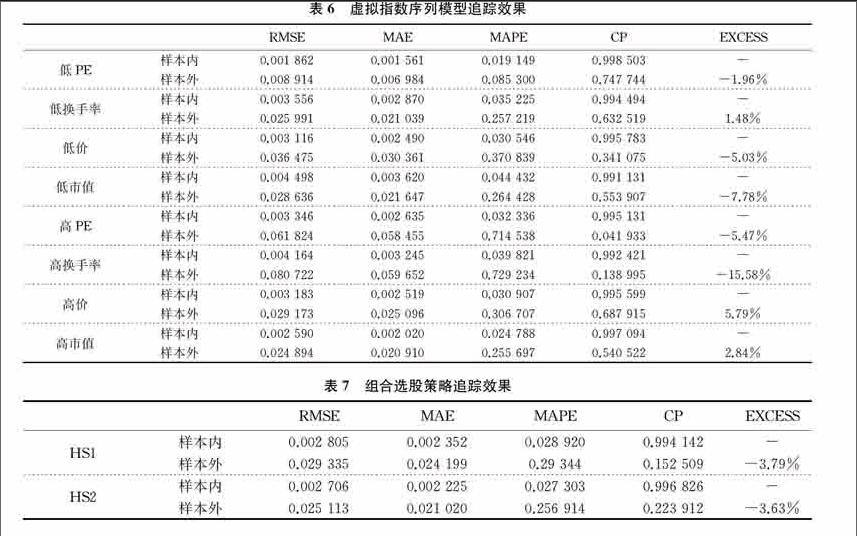

除研究了對滬深300指數的追蹤外,還研究了對增強型虛擬指數的追蹤.虛擬指數指的是在滬深300指數的基礎上增加10%的年化收益率,平均到每天增加收益率約0.04%,從而構造出用于追蹤的虛擬指數序列.對于用于追蹤指數的個股組合,統一選擇符合標準的前20只個股,如低市值組選擇300成分股中市值最低的20只個股.一共分為了低PE、低換手率、低價、低市值、高PE、高換手率、高價、高市值8組,以分別檢驗不同標準投資組合的追蹤效果.

3實證檢驗及分析

3.1平穩性檢驗

在對數據進行協整檢驗前,首先需要對數據的平穩性做檢驗,只有單整階數相同的序列間才可以進行協整檢驗.一般的時間序列的平穩性檢驗均采用ADF的檢驗結果來進行判斷.表1報告了滬深300指數(HS1)和虛擬指數(HS2)的ADF檢驗結果,可以看出原序列(HS1、HS2)均不平穩,而一階差分序列(DHS1、DHS2)均為平穩序列,即HS1和HS2均為I(1)單整序列.其他個股的價格序列也是I(1)單整序列(篇幅所限,未將所有的結果列出),因此可以對指數序列和個股價格序列進行協整分析.

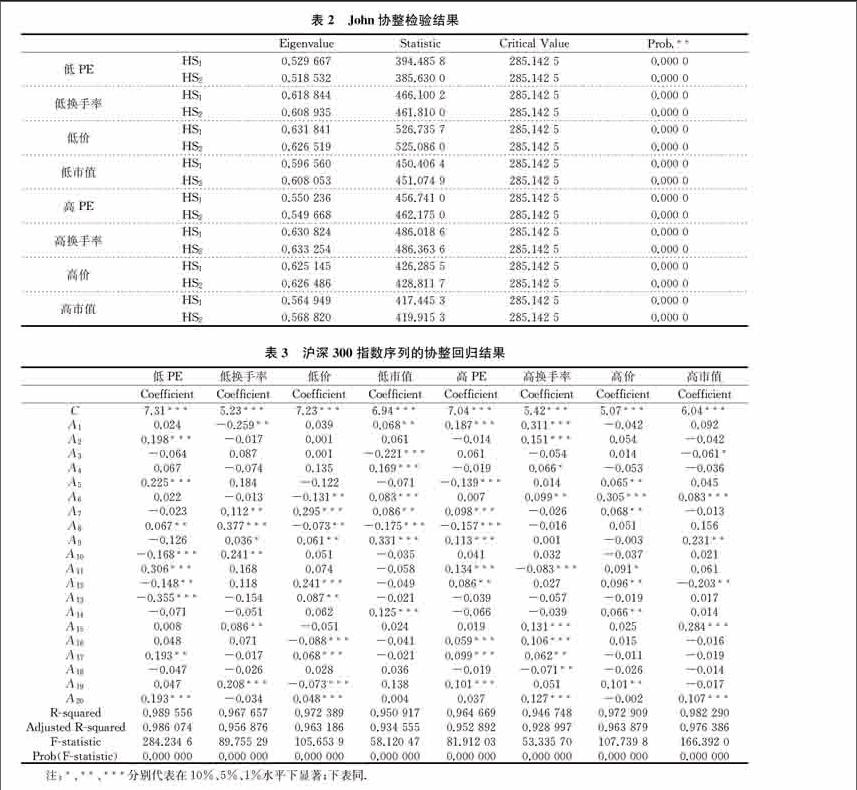

3.2Johnson協整檢驗結果

常見的協整檢驗包括EngleGranger兩步法和Johnson檢驗兩種方法.EG兩步法主要適用于兩個變量之間的協整關系檢驗,Johnson方法則適用于多變量之間的檢驗.因為筆者選擇了20只個股來與指數建立協整關系,因此適合采用Johnson協整方法.檢驗結果如表2所示:endprint

表2第1列代表8個選股組合;第2列HS1代表的是滬深300指數序列的協整檢驗結果,HS2代表的是虛擬指數序列的協整檢驗結果;第3列至第6列是檢驗結果(篇幅所致,只列出了原假設為“不存在協整關系”的檢驗結果).由第6列的P值可以看出,所有的模型均拒絕了“不存在協整關系”的原假設,因此所有的模型均可以建立協整模型.

3.3滬深300指數序列的追蹤

3.3.1協整回歸結果

表3報告了滬深300指數序列的協整回歸結果.從回歸結果來看,F統計量顯示所有的模型均非常顯著,調整R2的值均較高,最大的為低PE組的0.9861,最小的高換手率組也達到了0.929,顯示協整模型能夠較好的擬合指數的走勢.這里需要說明的是,雖然有部分個股的回歸系數并不顯著,但是在建立追蹤組合時仍然將這些個股考慮進來.主要是考慮到個股同時受大盤影響,之間存在相關性,如果剔除不顯著的個股,雖然在統計上可能能夠得到更好的效果,但是在實際追蹤指數的過程中效果很可能更差.因此對于不顯著的個股,在建立投資組合時也按照其系數進行相應的權重分配.

3.3.2模型有效性檢驗

表4報告了8組投資組合的追蹤效果,其中第3列至第6列表示追蹤誤差,第7列EXCESS表示樣本外超額收益.從樣本內的結果來看,八個組合的追蹤效果均較好,其中最好的是低PE組合,其RMSE、MAE、MAPE均最低,CP最高,追蹤效果最好.但是樣本外的追蹤效果則參差不齊.從RMSE、MAE、MAPE和CP四個追蹤誤差標準來看,低PE組合的追蹤效果仍然是最好的,低換手率、低市值和高價的投資組合的最終效果也較好.但是從超額收益的角度來看,高價投資組合的EXCESS達到了7.43%,低換手率組合的EXCESS為1.4%,而低PE組合的EXCESS為-1.64%,低市值組合的EXCESS更是低到了-5.39%.因此,如果綜合考慮到收益率,顯然低市值組合不適合用來進行追蹤;高價組合雖然獲得了較高的超額收益,但是是否是因為特定時期的特殊表現還需要通過其他研究進行佐證;低PE組合雖然超額收益是負的,但是考慮到低PE的個股均是盤子較大、流動性較高的銀行、資源等股票,能夠較好的反映指數的走勢,因此筆者認為,如果想最接近的追蹤指數,選擇低PE組合仍然是最合適的.

3.4虛擬指數序列的追蹤

3.4.1協整回歸結果

表5報告了虛擬指數序列的協整回歸結果.可以看出,8個組合的協整回歸模型均很顯著,調整R2也均較高.擬合優度最高的仍然是低PE組合,其調整R2達到了0.992,F統計值也是最高的499.

3.4.2模型有效性檢驗

表6報告了8組投資組合的追蹤效果.與表4的結論較為相似,從追蹤誤差來看,低PE組合、低換手率組合和高價組合均表現出了較好的追蹤效果.但是低市值組合的追蹤誤差遜于高市值組合.從超額收益來看,低PE組合仍然是-1.96%的負收益,低換手率組合、高價組合和高市值組合則分別獲得了1.48%、5.79%和2.84%的超額收益.因此,如果單純從追蹤誤差的角度來看,低PE組合的效果最優;但是如果同時考慮了超額收益率的話,筆者認為低換手率組合和高市值組合的效果相對更優.

3.5組合選股策略探索

綜合以上的分析,可以看出低PE、低換手率和高價個股在構造追蹤組合時效果較好,因此可以嘗試將三個標準進行組合,以驗證組合標準是否優于單一標準.具體的選股策略為:首先選擇低PE的前100只個股,然后從這100只個股中選擇低換手率的前50只個股,最后再從這50只個股中選擇價格最高的前20只個股.表7報告了組合選股策略的追蹤效果(其余過程略),可以看出相對于單一標準而言,綜合選股組合并不能降低追蹤誤差,表現為RMSE、MAE、MAPE沒有得到降低.反而CP下降很快,滬深300指數追蹤模型的樣本外CP只有0.1525,虛擬指數追蹤模型的樣本外CP只有0.2239,表示已經和指數序列發生了較大的偏離;超額收益變成了負值,分別為-3.79%和-3.63%.因此可以得出結論,組合標準并不能優于單一標準,在進行追蹤組合的個股選擇時,采用單一標準更為合適.

4結論

選取滬深300指數和所有成分股2016年12月初至2017年5月底的所有日線級別數據,利用協整模型和有效性檢驗指標,考察了低PE、低換手率、低價、低市值、高PE、高換手率、高價、高市值8組追蹤組合對滬深300指數及增加了10%年化收益的虛擬指數序列的追蹤效果,結果發現:低PE組合、高價組合、低換手率組合在兩個指數的追蹤過程中均表現較好,但是低PE組合在樣本外獲得了負的超額收益,而高價組合和低換手率組合能夠獲得正的超額收益;但是通過對指標進行組合構成的組合選股策略反而大幅降低了追蹤效果,在選擇追蹤組合時,單一標準優于組合標準;總的來說,協整模型能夠較好實現對指數的追蹤,也能夠通過虛擬指數的設置,獲得較為顯著的alpha收益.

總體來說,研究結果具有一定的應用價值:一方面,對于理論研究來說,利用協整進行指數追蹤在現有研究中卻是比較少見,本研究可以起到一定的拋磚引玉作用,接下來的學者們可以在這個方向進行更深入的研究;另一方面,對于證券投資實踐來說,尤其是被動投資的指數基金經理,可以利用協整方法構造出較好的追蹤模型來,并且可以嘗試通過增加收益率的方式構造虛擬指數進行追蹤,從而獲得較好的alpha收益.

接下來的研究可以從以下幾個方面進行深入:首先,高價組合在檢驗期獲得了較高的超額收益,但是從絕大部分的投資實踐和金融研究文獻來看,高價股的收益往往低于低價股,這是滬深300指數的特性決定還是只是由于所選區間的特性使然,可以在今后的研究中進行進一步探索;其次,對于收益增強的虛擬指數構造中,筆者只是簡單的設置了10%這一個閾值,是否可以更進一步提高超額收益率,是值得進一步研究的方向;再次,雖然筆者的研究證明了單一選股策略優于組合選股策略,但是是否有更合適的選股指標或者有更合適的組合方法,均是下一步可以研究的方向;最后,如果增加收益構造的虛擬指數能夠得到有效追蹤,那么也可以構造收益減少的虛擬指數進行追蹤,將兩者進行對沖,則理論上可以獲得無風險的alpha收益,這個方向可以成為今后研究的重點.

參考文獻

[1]J Shapcott.Indx Tracking:Cenetic Algorithms for Investment Portfolio Selection[J].Working Paper,1992(9):1-16.

[2]G Bamberg,N Wagner.Equity Index Replication with Standard and Robust Regression Estimatiors[J].OR Spektrum,2000(4):525-543.

[3]陳春鋒,陳偉忠.證券價格指數復制的方法與算法模型[J].同濟大學學報(自然科學版),2005(4):559-563.

[4]周靜,武忠祥.基于稀疏主成分的股票指數追蹤研究[J].工程數學學報,2013(2):159-168.

[5]蘇治,方彤,秦磊.一種基于規則化方法的最優稀疏指數追蹤模型設計[J].數量經濟技術經濟研究,2016(4):145-160.

[6]倪禾.基于啟發式遺傳算法的指數追蹤組合構建策略[J].系統工程理論與實踐,2013(10):2645-2653.

[7]楊國梁,趙社濤,徐成賢.基于支持向量機的金融市場指數追蹤技術研究[J].國際金融研究,2009(10):68-72.

[8]胡春萍,薛宏剛,徐鳳敏.基于時間加權的指數優化復制模型與實證分析[J].系統工程理論與實踐,2014(9):2193-2201.

[9]周亮.影響股票收益的基本面因子略探——基于中小板上市公司的實證分析[J].金融理論與實踐,2017(2):93-98.endprint