省直管縣政策對農(nóng)民收入的影響

2017-10-23 00:08:36郭平胡藝蝶潘郭欽

財經(jīng)理論與實踐 2017年5期

郭平 胡藝蝶 潘郭欽

摘要:使用中國2000—2011年縣域數(shù)據(jù)和雙重差分(DID)方法評估省直管縣政策對農(nóng)民收入的影響,研究結果顯示:在全國范圍內(nèi),省直管縣政策對被直管縣的農(nóng)民收入增長效果不佳。該政策對高收入地區(qū)有顯著正向影響,在低收入地區(qū)效果不明顯。省直接管理縣級財政直接增加了農(nóng)民收入,而經(jīng)濟管理權限下放沒有明顯作用。此外,改革前財政分權程度低的縣以及農(nóng)業(yè)大縣顯著受益于省直管縣政策。分組對政策進行動態(tài)評價得出,高收入組農(nóng)民收入因?qū)嵤┦≈惫芸h政策提高,中等偏高收入組與中等收入組收入并沒有得到顯著增長,該政策對低收入組的增長效應不明顯。未來進一步推行省直管縣政策須加強對經(jīng)濟發(fā)展水平相對落后地區(qū)和農(nóng)業(yè)大縣的試點工作。

關鍵詞:省直管縣;農(nóng)民收入;分權;DID

中圖分類號:F810.2文獻標識碼:A文章編號:10037217(2017)05008607

一、引言

在經(jīng)濟快速增長的背景下,中國的“三農(nóng)”問題依舊突出,城鄉(xiāng)二元經(jīng)濟結構使得居民收入差距不斷擴大。為縮小城鄉(xiāng)居民收入差距,國家出臺了一系列促進農(nóng)業(yè)及農(nóng)村經(jīng)濟發(fā)展的政策。我國的城鄉(xiāng)收入差距經(jīng)歷了一個“U”字形發(fā)展路徑。從2002年至2007年,城鄉(xiāng)收入比由3∶1擴大到改革開放以來的最高水平3.33∶1。從2010年開始,農(nóng)村居民收入增速連續(xù)多年超過城鎮(zhèn)居民收入,城鄉(xiāng)收入差距首次到3.23∶1,2011年再次下降到313∶1(國家統(tǒng)計局,2015)。盡管一系列的扶持政策初顯成效,目前我國城鄉(xiāng)收入仍然存在較大差距,農(nóng)村居民生活相對貧困。

“省直管縣”政策試點是我國在財政分權框架下開展的一項重大制度改革。該政策目標之一是統(tǒng)籌城鄉(xiāng)發(fā)展,幫助貧困縣脫貧,增加農(nóng)民收入。

2009年財政部下發(fā)《關于推進省直接管理縣財政改革的意見》,黨的十八屆三中全會提出“優(yōu)化行政層級和行政區(qū)劃設置,有條件的地方探索省直管縣改革。”顯然,改革“市管縣”體制,實行“省直管縣”體制,已成為各界關注的熱點。對于省直管縣改革的實際效果,學者們看法不一。才國偉(2010)認為省直管縣的政府層級改革顯著提高了地方財政支出和經(jīng)濟增長速度[1]。葉兵等(2014)認為該項改革提高了行政效率,有利于發(fā)揮縣政府的信息優(yōu)勢,但對省份經(jīng)濟增長并沒有顯著影響[2]。那么該項試點工作對農(nóng)民收入的影響如何?這將是本文要探討的問題。

目前國內(nèi)越來越多文獻關注財政分權的收入分配效應。根據(jù)陳工等(2012)的研究,財政分權本身與城鄉(xiāng)收入差距呈負相關關系,但分權內(nèi)生的績效考核制度扭曲了地方政府行為,抵消了分權的積極作用[3]。遲誠等(2015)發(fā)現(xiàn)中國目前的財政分權會激勵地方政府促進經(jīng)濟增長,形成投資開發(fā)和城市偏向型政策安排,忽視農(nóng)村的公共品供給,結果導致城鄉(xiāng)收入差距持續(xù)擴大[4]。

莊鵬飛(2011)實證分析了財政分權對農(nóng)民收入增長的影響,發(fā)現(xiàn)1994年的財政分權改革在總體上促進了農(nóng)民收入的增加,尤其在制度變遷層面上存在顯著的正關聯(lián)效應[5]。李雪松等(2013)認為財政分權短期內(nèi)會加劇城鄉(xiāng)收入差距,但長期內(nèi)會緩解城鄉(xiāng)收入差距[6]。袁淵等(2011)采用雙重差分方法,研究說明了“擴權強縣”能夠促進縣域經(jīng)濟增長,并且對市場化改革有正面作用[7]。

國外學者在經(jīng)典財政分權理論上對財政分權效應也進行了深入研究。Kaliappa(2012)通過研究印度的財政分權與社會基礎設施和農(nóng)村發(fā)展的關系,發(fā)現(xiàn)聯(lián)邦制框架下的印度政府增強了地區(qū)發(fā)展的公平性[8]。Jean等(2014)實證分析發(fā)現(xiàn)分權有利于改善公共服務[9]。Agnese等(2014)通過使用OECD成員國數(shù)據(jù)研究發(fā)現(xiàn)財政分權對家庭收入具有增長作用[10]。

綜上所述,國內(nèi)外經(jīng)濟學者對地方分權問題的研究已經(jīng)十分深入,但具體到我國省直管縣政策影響農(nóng)民收入增長的經(jīng)驗研究相對較少。本文從農(nóng)村發(fā)展的角度豐富省直管縣改革與地方發(fā)展關系的研究。同時,目前已有的研究集中于從某一個省份的角度進行政策評價,使用一個省份內(nèi)縣級某一年的截面數(shù)據(jù)或者省際面板數(shù)據(jù),本文使用全國范圍縣級層面的面板數(shù)據(jù),可以進行更全面的分析。

財經(jīng)理論與實踐(雙月刊)2017年第5期

2017年第5期(總第209期)郭平,胡藝蝶,潘郭欽:

省直管縣政策對農(nóng)民收入的影響

二、制度背景與樣本選取

(一)省直管縣改革制度背景

按照傳統(tǒng)的財政分權理論,地方政府在了解轄區(qū)內(nèi)居民需求上具有信息優(yōu)勢,能夠提高轄區(qū)內(nèi)公共資源配置效率,同時也能激勵地方官員發(fā)展本地經(jīng)濟,這將縮小收入差距[11]。然而中國財政分權具有明顯的特征:財權與事權相分離。1994年分稅制改革將各稅種劃分為中央稅、地方稅和共享稅,地方政府只擁有部分稅種的征收權和減免權。黨的十八大提出,現(xiàn)代財稅體制改革的關鍵是要

建立事權與支出責任相適應的制度,適度加強中央事權和支出責任,推進各級政府事權規(guī)范化法律化

。

我國“省直管縣”改革包括“經(jīng)濟擴權”與“財政擴權”兩種方式。前者的主要內(nèi)容是通過擴大縣一級政府的相關權力,使縣級政府具有更大的自主權,實現(xiàn)縣級政府社會經(jīng)濟管理職能和經(jīng)濟發(fā)展。后者的主要內(nèi)容包括:重新劃分市和縣的收支范圍,將財政收入和支出的決策權限由市同時向縣轉移,取消市縣之間的日常資金往來關系,實現(xiàn)省財政直接管理縣財政。

(二)財政分權影響農(nóng)民收入的作用機制

首先,在財政分權背景下,政府主導的城市化進程能通過促進農(nóng)村就業(yè)、收入增長等帶動作用縮小城鄉(xiāng)收入差距[12]。解堊(2007)使用1994—2004年省級面板數(shù)據(jù)研究得出,財政分權程度、政府財政支出結構等對降低城鄉(xiāng)收入差距有顯著的作用[13]。儲德銀等(2013)通過實證分析1995—2010年期間財政分權對中國農(nóng)村貧困的實際影響得出,預算內(nèi)收支分權程度的提升有利于緩解農(nóng)村貧困,但預算外收支分權對農(nóng)村貧困的影響存在較大差異[14]。endprint

其次,下放經(jīng)濟管理權限使得縣級政府進行經(jīng)濟決策時不需再通過市一級的審核,信息傳達無須層層上傳下達。省直接管理縣財政則減少了市一級政府對財政資金的“盤剝”和“侵占”[7]。通過省直管縣政策,縣級政府享受與市級相當?shù)臋嗬軌驗楫數(shù)剞r(nóng)民創(chuàng)造非農(nóng)就業(yè)崗位,增加農(nóng)民收入。基礎設施和基本公共服務條件的改善,還有利于吸引投資,促進當?shù)亟?jīng)濟發(fā)展。

(三)樣本選取說明

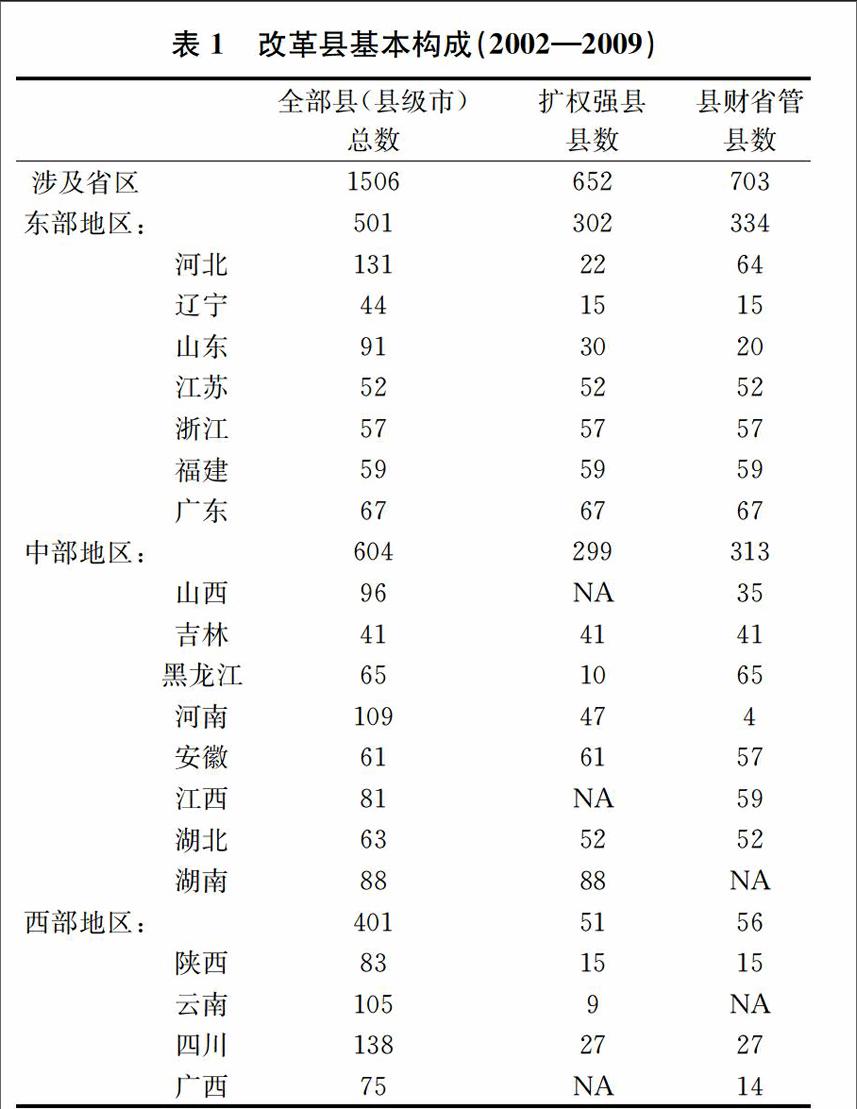

本文研究的主要目的是以“省直管縣”改革為基礎構造嚴格的外生分權變量,檢驗“省直管縣”政策對農(nóng)村居民收入的影響。篩選試點政策時間跨度為2002—2009年。

北京、上海、天津、重慶、海南的行政管理為省直接管理縣,不存在省—市—縣的三級層級,所以刪除上述省(直轄市)樣本。貴州、甘肅、內(nèi)蒙古、新疆、青海、寧夏、西藏等省(自治區(qū))有些沒有實行省直管縣,有些省直管縣的步驟安排與其他省份存在較大差異,同樣不考慮。從各省政府網(wǎng)站上獲得省直管縣相關公文,

整理得出各省實施省直管縣的概況如表1。

注:NA表示該時間段內(nèi)未實行改革或缺乏改革數(shù)據(jù)。

資料來源:根據(jù)各省政府公文整理。

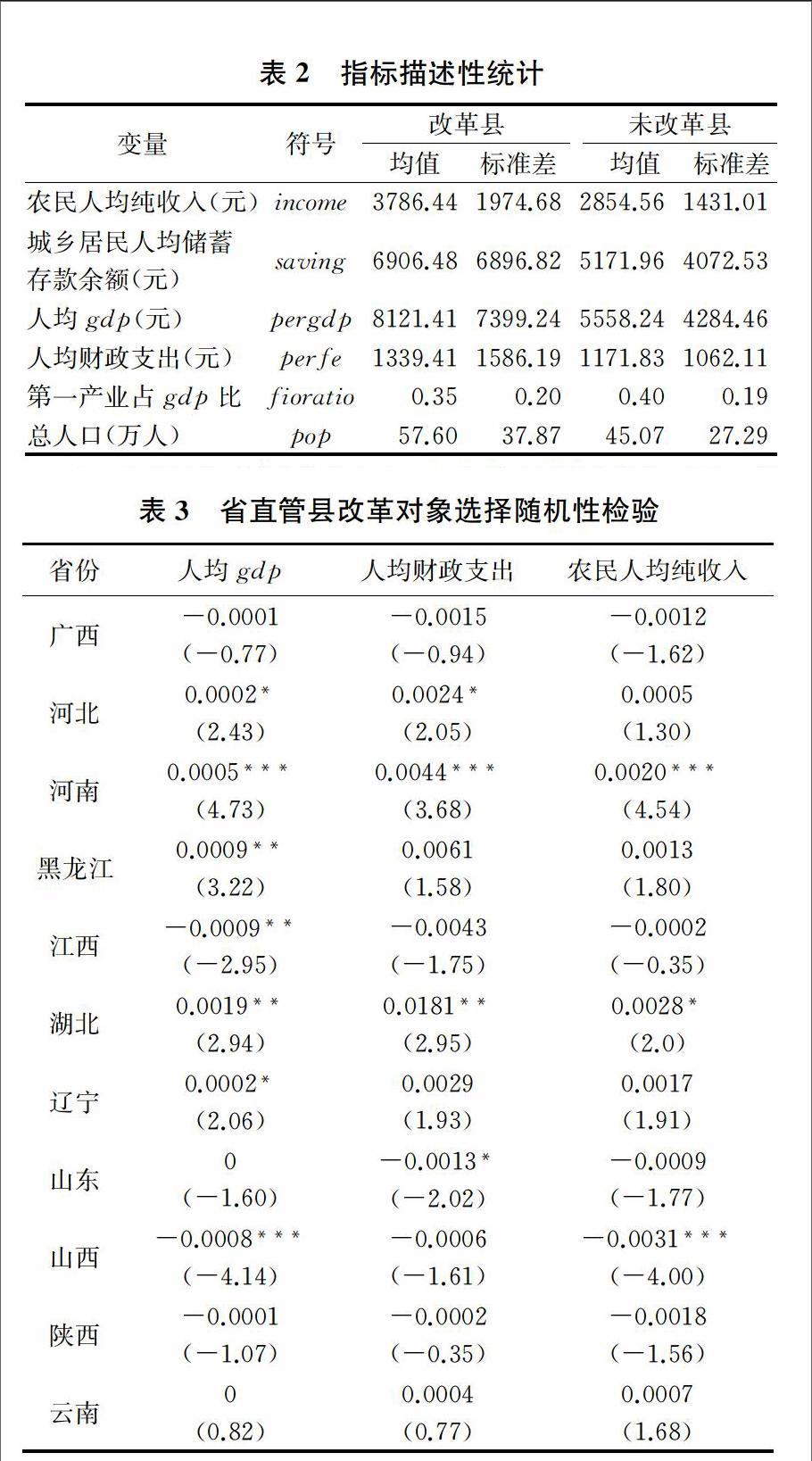

樣本數(shù)據(jù)包括代表經(jīng)濟發(fā)展水平的多個變量,農(nóng)村居民收入指標選擇農(nóng)民人均純收入,該指標直觀反映農(nóng)村居民收入水平。其他指標包括城鄉(xiāng)居民人均儲蓄存款余額、人均GDP、人均財政支出、第一產(chǎn)業(yè)占GDP比及總人口。為剔除物價因素影響,均計算使用實際數(shù)值。數(shù)據(jù)來源于《中國縣(市)社會經(jīng)濟統(tǒng)計年鑒》(2000—2011)、《中國統(tǒng)計年鑒》(2000—2011)以及《中國城市統(tǒng)計年鑒》(2000—2011)。統(tǒng)計性描述計算如表2所示,刪除了收入數(shù)值在個別年份缺失的縣樣本。

注:改革縣的觀測個數(shù)為7278,未改革縣觀測個數(shù)為6377。其中四川省農(nóng)民人均純收入數(shù)據(jù)缺失,只采集10個未改革縣的樣本。

三、研究設計

(一)研究方法

研究“省直管縣”是否增加了農(nóng)民收入,需要比較被直管縣在該政策實施前后兩個階段農(nóng)民收入的變化。

為盡可能克服內(nèi)生性問題,本文

引入雙重差分方法。實施“省直管縣”把全部縣分為實驗組和控制組,將經(jīng)濟發(fā)展水平或地理位置相近的縣與實驗組進行對照。如果實驗組實施了“省直管縣”,而控制組不受政策影響,并且實驗組和控制組在政策實施前幾乎無差異,那么政策實施后的差別就是由執(zhí)行政策造成的。我國省直管縣政策在各省份開展時間不同,共同點是該政策同時針對一個省份內(nèi)部的縣實施,不存在同一時點跨省進行改革,所以雙重差分方法是可適用的。

(二)模型構建

本文結合東中西部地區(qū)劃分與地區(qū)收入水平確定控制組,通過控制其他因素,比較改革前后實驗組和控制組之間的差異,從而檢驗政策效果。

基本回歸方程設定如式(1):

yit= c +α1didit+αkXkit+ηc+λt+εit (1)

其中,yit表示t時期i縣的農(nóng)民人均純收入,使用當期的實際收入對數(shù)值。didit為改革虛擬變量,如果該縣在t年進行了省直管縣改革則賦值為1,反之則賦值為0。X表示某縣特征的控制變量集合,η為縣級地區(qū)的截面固定效應,λ為時間固定效應,α就是

政策效應。為使實驗組和對照組盡可能處于相似的外生環(huán)境中,控制了人均GDP、人均儲蓄存款余額、人均財政支出、第一產(chǎn)業(yè)產(chǎn)值占GDP比與人口總量。

四、實證檢驗

(一)隨機性檢驗

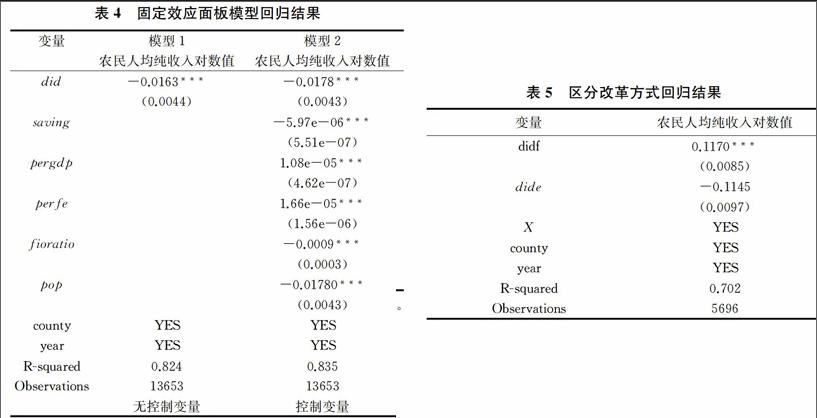

使用雙重差分方法要求實驗對象選取是隨機的,因此,首先檢驗省直管縣改革對象選取的隨機性。我們采用Logit模型來進行檢驗,選取每個省份試點前一年的經(jīng)濟狀況,以“是否為直管縣”為因變量,分別選取“人均GDP(pergdp)”、“人均財政支出(perfe)”和“農(nóng)民人均純收入(income)”作為解釋變量;考察這些因素是否影響一個縣被直管。顯然,若農(nóng)民收入水平的高低成為一個縣被直管的因素,將產(chǎn)生難以解決的內(nèi)生性問題。在所有的回歸中,都以“地區(qū)總人口”和“第一產(chǎn)業(yè)產(chǎn)值”作為控制變量,得到檢驗結果如表3。

注:括號內(nèi)是t值,*** 、**和*分別表示在0.01%、1%和5%水平上顯著。

現(xiàn)實中政策往往具有偏向性,試點對象的選取從經(jīng)濟總量上考慮非隨機,經(jīng)濟強縣或者經(jīng)濟貧困縣更容易被選出。如山西省財政擴權縣選取了35個國家貧困縣作為試點對象,江西省明確指出“在21個扶貧開發(fā)重點縣進行第一批財政‘省直管縣改革試點。”表3回歸結果顯示,在控制了人口總量和第一產(chǎn)業(yè)產(chǎn)值后,過半省份的生產(chǎn)總值、人均地區(qū)生產(chǎn)總值的系數(shù)顯著,這表明經(jīng)濟強縣或貧困縣的確相對更容易被挑出來被省直管。不過檢驗結果從農(nóng)民人均收入來看并沒有顯示出顯著差異,這說明省政府挑選直管縣并不是以農(nóng)民人均收入高低為依據(jù)的。由此確立了研究樣本選擇的隨機性。

(二)基礎回歸結果分析

根據(jù)Hausman檢驗結果,選擇固定效應模型進行分析,回歸結果見表4。

注:括號內(nèi)是t值,*** p<0.001、**p<0.01和*p<0.05。

表4回歸結果顯示,did改革虛擬變量系數(shù)為負,表明從全國總體范圍來看改革對農(nóng)民收入增長效應為負。在未控制相關變量的情況下,did系數(shù)在0.1%的水平下顯著,改革縣與非改革縣相比,農(nóng)民人均純收入平均下降了1.63%。加入6個控制變量后,回歸結果顯示did改革虛擬變量的效果下降到1.78%,仍然在0.1%的水平下顯著,并且各控制變量均顯著,這表明選取的控制變量對農(nóng)民人均純收入有影響,模型擬合度也增加到0.835。在全國范圍內(nèi),省直管縣政策對被直管縣的農(nóng)民收入增長效果不佳,說明省直管縣政策的效應不應就全國全部的省份統(tǒng)一分析,應該區(qū)分不同改革形式或不同經(jīng)濟發(fā)展水平地區(qū)進一步研究。endprint

(三)兩種改革形式的效應區(qū)別

由于“經(jīng)濟擴權”與“財政擴權”的改革內(nèi)容略有差異,本部分區(qū)分擴大縣級政府經(jīng)濟管理權限的“經(jīng)濟擴權”和財政體制分權的“財政擴權”進行研究,厘清影響農(nóng)民收入的具體來源。在模型中同時加入兩種改革虛變量,如果該縣屬于“經(jīng)濟擴權”縣,dide虛變量設置為1,否則為0。如果該縣屬于“財政擴權”,didf虛變量設置為1,否則為0。X為控制變量集合,與表4所選控制變量相同。這里僅納入部分同時實行了兩種改革方式省份的縣。

注:括號內(nèi)是t值,*** p<0.001、**p<0.01和*p<0.05。

表5回歸結果顯示didf系數(shù)顯著為正,說明農(nóng)民收入增加源于省直接管理縣財政的“財政擴權”。分稅制改革后,事權財權不匹配的事實造成地方政府普遍使用規(guī)范性較差的預算外收入彌補本級財力缺口。省直管縣分權改革過程中,

部分經(jīng)濟指標尤其是建設用地指標審批權的下放,使縣級政府在土地出讓收入等預算外收入的使用上擁有更大的自由度,預算外收入約束線的擴張使基層政府更容易扭曲公共支出結構。因此,經(jīng)濟擴權可能在一定程度上不利于農(nóng)民收入的提高。

(四)收入分組回歸檢驗

由于我國各區(qū)域經(jīng)濟發(fā)展水平不同,我們重新設計實驗組和控制組,選擇經(jīng)濟發(fā)展水平或地理位置與改革縣相近的縣作為控制組。以收入水平為標準,將未改革縣樣本的初期收入(2000—2002年)分為四組,分別是高收入組、中等偏高收入組、中等收入組和低收入組。具體按照初期收入的均值排序,劃分1700元以下為低收入組,1700—2400元為中等收入組,2400—3000元為中等偏高收入組,3000元以上為高收入組。分組后進一步篩選,以2000年為起點,去除每組偏離農(nóng)民收入平均值較大的縣(去除標準是偏離平均值60%及以上),2001年與2002年以此類推,去除不符合條件的縣。進一步考慮地理位置因素,以“同屬于東(中/西)部”為標準調(diào)整相應控制組,最后得到四組數(shù)據(jù)。

分組檢驗結果顯示,高收入組did系數(shù)在5%水平下顯著為正,農(nóng)民收入平均增長0.816%,說明省直管縣政策在收入水平高的地區(qū)有正向政策效果,農(nóng)民收入得到了顯著增長。政策在中等偏高收入組與低收入組效果均不顯著。省直管縣政策在中東部經(jīng)濟發(fā)展水平發(fā)達地區(qū)推行已久,而在西部地區(qū)與經(jīng)濟發(fā)展水平相對落后的低收入地區(qū),省直管縣政策并沒有得到大范圍推廣,納入試點的縣不到高收入地區(qū)的1/3。所以應在這些地區(qū)適時擴大試點范圍,為農(nóng)民增收創(chuàng)造新機遇。

注:括號內(nèi)是t值,*** p<0.001、**p<0.01和*p<0.05。

(五)政策動態(tài)效果評價

為評價省直管縣改革的動態(tài)效果,我們將參與改革的縣(市)在改革一年后Di設置為D1,兩年后則i=2(i=3,i=4……)以此類推。改革前一年的Di設置為D-1,前兩年則i=-2(i=-3,i=-4……)以此類推。回歸模型如式(2),y代表農(nóng)民人均純收入的對數(shù)值,同時控制變量X集合、時間與個體固定效應:

y=α+β1D-10+β2D-9+…+β20D9+αkXkit+ηc+λt+εit(2)

圖1(a)—圖1(d)分別描繪了省直管縣政策對初期收入水平不同的縣產(chǎn)生的動態(tài)效果,實線中的點代表回歸式(2)中系數(shù)的Di估計值(99.9%的置信區(qū)間用垂直虛線標出)。估計系數(shù)顯示,高收入組的農(nóng)民人均純收入因?qū)嵤┦≈惫芸h提高11%—26%,并且估計系數(shù)統(tǒng)計顯著性在改革后逐年增強。該政策效果在中等偏高收入組與低收入組均不顯著,在中等收入組政策效果顯著為負。

省直管縣改革對我國農(nóng)民的增收效應因經(jīng)濟發(fā)展水平的不同具有顯著差異,說明了經(jīng)濟發(fā)展水平影響了農(nóng)村居民在政策執(zhí)行時期持續(xù)增收的能力。高收入組農(nóng)民增收效應高于中等收入組與低收入組,這可能是因為高收入組農(nóng)民收入原本就處于相對較高水平,并且實行省直管縣時間較長。在政策實施的初期,農(nóng)民人均純收入低的縣的政策效果不顯著,可能由于實施省直管縣的年份較晚,經(jīng)驗不足,前期沒有充分將資源運用到持續(xù)提高農(nóng)民收入方面。

同時“強縣擴權”和財政“省直管縣”改革的效果,需要經(jīng)過較長時間的積累才會更明確地顯現(xiàn)出來。除上述原因外,省直管縣改革在每個省的運用方式有所差異,這些差異可能導致政策對改善農(nóng)民收入作用有限。

(六)穩(wěn)健性檢驗

本文進一步對財政分權進行量化處理[財政支出分權=本縣人均財政支出/(人均中央財政支出+人均省份本級財政支出+人均地市本級財政支出+人均縣級財政支出)],構造財政支出分權變量(fedecent),重新設定模型。將改革虛變量(did)以及財政支出分權與改革虛變量的交叉項(fedecent×did)作為主要被解釋變量,X仍然為上述控制變量集合,剔除財政支出分權數(shù)據(jù)缺失的樣本。按照改革前財政支出分權程度高低將所有改革縣分為三組,0—0.15為分權程度低等組,0.15—0.3為分權程度中等組,0.3—0.5為分權程度高等組。得到表7的結果。

注:括號內(nèi)是t值,*** p<0.001、**p<0.01和*p<0.05。

根據(jù)財政分權基本理論,改革前財政支出分權程度越低的縣,在改革后農(nóng)民收入應當增長越快。表7顯示,did系數(shù)在分權程度中等組與分權程度低等組均顯著為正,農(nóng)民收入增長確實來源于財政支出分權因素。分權程度低等組農(nóng)民收入在改革后顯著得到增長,平均增長16.5%。分權程度中等組的農(nóng)民收入通過省直管縣改革平均得到13.8%增長。對于分權程度高等組,did系數(shù)不顯著,農(nóng)民收入沒有得到顯著增長,穩(wěn)健性檢驗驗證了我們的假設。

省直管縣改革在一些省份選擇國家貧困縣或者農(nóng)業(yè)大縣進行試點,比如江西省與山西省。因此假設,實施省直管縣后,第一產(chǎn)業(yè)占GDP比重較大的縣將獲得顯著的增長效應。模型中加入第一產(chǎn)業(yè)占GDP比與改革虛變量的交叉項后,第一產(chǎn)業(yè)占比高組農(nóng)民收入在5%的水平下顯著為正,平均得到17.3%的增長。第一產(chǎn)業(yè)產(chǎn)值占比大的農(nóng)業(yè)縣,農(nóng)民增收速度相較那些第一產(chǎn)值占比小的縣增加要快。由此可見,省直管縣政策向所有改革縣都提供了一次重要的發(fā)展機遇,而對農(nóng)業(yè)大縣來說更是如此。endprint

注:括號內(nèi)是t值,*** p<0.001、**p<0.01和*p<0.05。

五、結論

在省直管縣體制改革背景下,通過使用全國范圍縣級數(shù)據(jù),利用雙重差分方法對省直管縣影響農(nóng)民收入的政策效果進行研究。試點對象的選擇從總量上看更傾向于國內(nèi)生產(chǎn)總值較高或者較低的地區(qū),實驗組與控制組的樣本在全國范圍內(nèi)檢驗后分組進行匹配,提高了估計的可信度。研究表明,在全國范圍內(nèi),省直管縣政策對被直管縣的農(nóng)民收入增長效果不佳,并且農(nóng)業(yè)大縣明顯受益于直管縣政策。該項政策的實施影響效果在高收入地區(qū)要高于低收入地區(qū)。兩種直管方式具有一定差異,相比擴大縣一級經(jīng)濟管理權限的方式,省管縣財政直接增加了農(nóng)民收入。綜上所述,省直管縣體制改革是農(nóng)業(yè)大縣一次重要的發(fā)展機遇,是未來行政體制改革的方向,同時也是農(nóng)業(yè)大縣走上農(nóng)業(yè)強縣的重要途徑。省直管縣進一步開展須加強對經(jīng)濟發(fā)展水平相對落后地區(qū)和農(nóng)業(yè)大縣的試點工作。

參考文獻:

[1] 才國偉,黃亮雄.政府層級改革的影響因素及其經(jīng)濟績效研究[J].管理世界,2010(8):73-83.

[2] 葉兵,黃少卿,何振宇.省直管縣改革促進了地方經(jīng)濟增長嗎?[J].中國經(jīng)濟問題,2014(6):3-15.

[3] 陳工,洪禮陽.財政分權對城鄉(xiāng)收入差距的影響研究——基于省級面板數(shù)據(jù)的分析[J].財政研究,2012(8):45-49.

[4] 遲誠,馬萬里.財政分權對城鄉(xiāng)收入差距的影響機理與傳導機制[J].經(jīng)濟與管理研究,2015(9):19-27.

[5] 莊鵬飛,夏禹,睢黨臣.財政分權與農(nóng)民收入增長——基于中國分區(qū)數(shù)據(jù)的實證研究[J].經(jīng)濟與管理,2011(9):64-69.

[6] 李雪松,冉光和.財政分權、農(nóng)業(yè)經(jīng)濟增長與城鄉(xiāng)收入差距[J].農(nóng)業(yè)技術經(jīng)濟,2013(1):86-94.

[7] 袁淵,左翔.“擴權強縣”與經(jīng)濟增長:規(guī)模以上工業(yè)企業(yè)的微觀證據(jù)[J].世界經(jīng)濟,2011(3):89-108.

[8] Kaliappa K.Fiscal decentralization and development outcomes in India:an exploratory analysis[J].World Development,2012,40(8):1511-1521.

[9] JeanPaul F,F(xiàn)abio S.Decentralization and access to social services in Colombia[J].Public Choice,2014,160(1):227-249.

[10] Agnese S,Simone S.The effects of fiscal decentralization on household income inequality:some empirical evidence[J].Spatial Economic Analysis,2014,9(2):202-222.

[11] Musgrave R A.Public finance in theory and practice[M].McGraw-Hill,2011,3(1):519-26.

[12] 李伶俐,谷小菁,王定祥.財政分權、城市化與城鄉(xiāng)收入差距[J].農(nóng)業(yè)技術經(jīng)濟,2013(12):4-14.

[13] 解堊.財政分權、公共品供給與城鄉(xiāng)收入差距[J].經(jīng)濟經(jīng)緯,2007(1):27-30.

[14] 儲德銀,趙飛.財政分權與農(nóng)村貧困——基于中國數(shù)據(jù)的實證檢驗[J].中國農(nóng)村經(jīng)濟,2013(4):79-91.

(責任編輯:漆玲瓊)endprint