風險提示信息、分析師跟進與機構投資者持股

2017-10-23 22:37:27林鐘高楊雨馨

財經理論與實踐 2017年5期

林鐘高 楊雨馨

摘要:與先前主要研究機構投資者持股的影響因素及經濟后果的文獻不同,基于機構投資者群體的異質性,考察分析師跟進對機構投資者持股決策的影響及其企業風險提示信息的調節作用。研究發現:機構投資者整體持股比例隨分析師跟進數量的增加而增加,但增加的程度因機構投資者類型的不同而產生差異,風險提示信息的加入會減弱分析師跟進的促進效應;進一步研究發現,風險提示信息產生的持股減弱效應顯著改善了異質性機構投資者持股的公司治理效果。研究結果表明:機構投資者持股決策是否采納分析師的跟進意見,既與機構投資者的不同類型有關,也與風險提示信息的決策價值相關,對風險信息的考量有助于異質性機構投資者持股的公司治理效果的改善。

關鍵詞:分析師跟進;機構投資者持股;風險提示信息

中圖分類號:F275.5文獻標識碼:A文章編號:10037217(2017)0500649

一、引言

已有研究表明,機構投資者與證券分析師之間具有密不可分的關系[1,2],然而,在眾多影響機構投資者持股的因素中,作為反映分析師整體評價指標的跟進數量卻鮮有研究。雖然Bhushan(1989)等學者從不同角度論證了機構投資者持股與跟進數量間的關系[1],但該研究未從反面考察跟進數量對機構投資者持股的影響,且由于制度環境和資本市場有效性的不同,國外的研究不一定適合中國國情。同時,鑒于受到監管政策等方面的制約,各類機構投資者

在資本市場中扮演著不同的角色

。遺憾的是,已有研究忽視了該群體內部可能存在的異質性。盡管目前有學者發現,分析師的評級意見對機構投資者季度持股決策的影響會因投資者類型不同而截然有異[3],但其僅局限于評級意見角度,而未涉及分析師跟進數量,這為本文的研究提供了契機。

分析師的跟進決策是一系列信息綜合而成的結果。Dowen(1989)研究發現,跟進的分析師數量與公司規模正相關,與回報負相關,但相關性隨著時間的變化而變化[4];Bhushan(1989)發現分析師在跟進時會著重考慮機構投資者持股比例、機構投資者家數、公司規模、高管持股比例、收益波動率、行業成長性等方面因素[1]。然而,以上研究局限于財務信息角度,忽視非財務信息對利益相關者決策的特有貢獻。近年來研究發現,

分析師聲譽、分析師與跟進公司的利益沖突、企業社會責任履行狀況等非財務信息都已成為分析師跟進的重要決策變量[5]。進一步從非財務信息類型來看,部分非財務因素(經營風險、行業風險、管理風險、道德風險、聲譽以及客觀經濟因素等)的預警信號先于財務因素的預警信號,在分析師跟進決策中發揮更為重要的作用[6]。因此,基于風險的非財務信息提示不僅能夠解釋財務指標產生的背景,更有助于分析師預測公司未來發展的趨勢,對公司整體層面的把控更為全面深入。

機構投資者的持股決策是否有利于資本市場發展,抑或促進公司治理的改善呢?單純從機構投資者持股的經濟后果來看,已有研究表明,部分機構投資者在公司治理中扮演著“用手投票”的有效監督者角色,而部分則扮演著“用腳投票”的利益攝取者角色,這主要因機構投資者類型及持股比例不同而異[7]。

而在異質性機構投資者綜合多方信息后,一定程度而言其持股決策會更加穩健,從而增強或減弱原先各類機構投資者持股對公司治理產生的有利或不利效果。Kimet al.(1997)研究表明,當機構投資者能夠對公共信息的內涵進行有效解讀時,有助于改善公司治理[8]。因此,本文

旨在回答以下幾個問題:(1)分析師跟進能否顯著影響各類機構投資者的持股決策?(2)風險提示信息是否改變機構投資者的信息偏好,如何影響機構投資者持股決策?(3)這種影響是否有利于改善機構投資者持股的公司治理效應?

財經理論與實踐(雙月刊)2017年第5期

2017年第5期(總第209期)林鐘高,楊雨馨:

風險提示信息、分析師跟進與機構投資者持股

二、理論分析與研究假設

(一)分析師跟進對機構投資者持股的影響

盡管有學者對分析師盈余預測有效性提出了質疑[9],

但也有經驗證據證實,相較于簡單抑或是復雜的時間序列模型,分析師做出的盈余預測更為精確[10]。就分析師跟進整體而言,其通過特有的信息渠道搜集并處理信息,使得市場定價的效率得到了顯著提升,資本市場價值毋庸置疑。

首先,機構投資者的決策行為,需要獲得分析師的信息支持。證券價格僅僅反映了歷史交易信息,投資者需要公司相關的其他信息,包括所有公開的信息和內部信息。然而,并非每位投資者都能及時獲取充分、準確的信息,并對其獲取的信息進行全面和理性的解讀,只有一些能夠對專門的分析工具駕輕就熟,抑或是分析能力較強的專業人士才能

做到。雖然已有研究表明,機構投資者在信息的獲取和處理方面存在更多的規模效應和范圍經濟,即機構投資者存在強大的信息搜集的內在動力[11],但其信息往往是通過其他渠道獲取后加工而來。蔡慶豐和楊侃(2013)研究發現賣方分析師研究報告,首先是提交給機構投資者,基金經理們一方面通過自有渠道收集部分信息,但最主要的是針對賣方分析師提供的研究報告進行信息的二次加工[12]。

其次,分析師跟進具有資產專用性特征,其信息能力具備專業水準,具有決策價值。在我國弱式有效的資本市場中,投資者整體成熟度不高,許多投資者并非理性投資。

根據壓力假說,投資者一般會參考分析師給出的公司盈利預測進行投資,當公司披露的實際盈利水平低于預期時,往往會發生股價暴跌,經理人為了防止這種情況影響公司的正常運營,會盡量使實際盈利水平與分析師的預期保持一致,而這顯然會降低投資者因非理性行為帶來的投資風險。雖然李春濤等(2013)研究發現分析師在進行盈利預測時也存在一定的“羊群行為”,但該研究也證實了當企業被較多的分析師跟進時,分析師預測的平均誤差較低[13],即說明分析師跟進能夠增強公司透明度,幫助投資者進行決策。endprint

再次,分析師跟進拓寬了資本市場的信息源,有助于抑制非效率投資。相對于市場投資者,公司作為信息優勢一方,在履行相關的法定義務之后,為了實現自身利益可能會選擇性地披露一些信息,從而誤導投資者。而分析師作為資本市場的信息中介,一方面,可以憑借自身的專業技能和執業經驗,為投資者提供不僅包括市場的公共信息,還有一些與管理層之間進行溝通的私有信息。另一方面,一家公司被分析師跟進相當于為公司管理層增加了一個額外的第三方信息監督機構。Healy和Palepu(2001)研究發現,分析師能對經理人的不當行為進行監督,減輕信息不對稱性并提高投資效率[14]。因此,分析師跟進拓寬了資本市場的信息源,減輕了信息不對稱,抑制了非效率投資,市場資源得以優化配置。

更為重要的是,由于各種類型的機構投資者在資本由來、資產屬性、投資約束、行為類型、目標偏好、持股周期等方面都存在差異,分析師跟進對不同機構投資者的持股決策也存在不同影響。

在資源信息優勢、監控成本和動力等方面,主動型和被動型機構投資者存在顯著差別。

前者主要包括投資顧問、投資公司等,

后者主要包括銀行、信托公司和保險公司等[15]。根據以上分析,提出研究假設1。

H1:保持其他條件不變,分析師跟進對機構投資者總體持股決策會產生正向的影響,但影響程度會因機構投資者類型不同而產生差異。

(二)風險信息對分析師跟進影響機構投資者持股關系的調節作用

已有研究表明,

為了降低盈余預測偏差,越來越多的分析師不僅僅搜集反映公司績效的財務信息,對有著風險預警價值的非財務信息的關注也日益提高。胡奕明等(2003)

調查發現,對年報信息的使用能力在提高,對于管理信息的關注面日漸拓寬,對會計報表附注則表現出了更大的興趣[16]。以下通過Chen和Jiang(2006)構造的判斷分析師預測行為有效性的理論模型[17],結合本文對兩種類型的會計信息如何影響分析師跟進的討論,論證非財務信息在分析師跟進決策中是如何發揮重要作用的。

對于一家普通的上市公司和一名普通的分析師,假設r是被分析師跟進的上市公司取得的實際盈利,并且r服從于均值為0的正態分布;因此,有關r的財務信息部分的充分統計量cw以及非財務信息部分的充分統計量 fcw可以用以下兩式表示:

cw=r+εcw (1)

fcw=r+εfcw (2)

其中εcw~N(0,1Pcw),與r無關;εfcw~N(0,1Pfcw),與r無關。那么,分析師基于財務信息和非財務信息可得到上市公司盈余的最優條件估計:

E(r|fcw,cw)=h×fcw+(1-h)×cw(3)

其中,h是分析師進行盈余預測時置于非財務信息部分的有效權重。而分析師的實際盈余預測f為:

f=k×fcw+(1-k)×cw(4)

其中k是分析師進行盈余預測時置于非財務信息上的實際權重。如果k> h,說明分析師做出的盈余預測實際上過高(過低)倚重了非財務(財務)信息;如果k< h,說明分析師做出的盈余預測實際上過低(過高)倚重了非財務(財務)信息;如果k= h,說明分析師在進行實際盈余預測時對非財務和財務信息各自賦給的權重均是合理有效的。

基于以上分析不難得出,分析師盈余預測的期望誤差為:

E(f-r|fcw,cw)=E(FE|fcw,cw)=k-hk(f-cw)=β·Dev(5)

其中,FE = f-r是分析師個人基于全部信息的預測與公司實際盈利之差,即預測誤差;Dev = f-cw是分析師個人基于全部信息預測與其基于財務信息預測之差。β=1—h/k,如果為正,即k/h>1,這說明了分析師做出的盈余預測賦予非財務(財務)信息的實際權重高(低)于有效權重;如果為負,即k/h<1,這意味著分析師做出的盈余預測賦予非財務(財務)信息的權重低(高)于有效權重;如果為0,即k/h=1,這表明分析師做出的盈余預測賦予非財務(財務)信息的權重等于有效權重。由(5)式能夠進一步推出驗證分析師盈余預測行為有效與否的實證模型:

FE=α+β·Dev+ε(6)

由以上理論模型的推導不難看出,

分析師僅憑財務信息進行盈利預測的做法有失偏頗,是必定會產生偏差的。非財務信息與財務信息相互補充才能為分析師決策提供充分和必要的依據。

而風險提示信息作為一種非財務信息,能夠緩解信息不對稱、提高公司的透明度。

對于機構投資者整體而言,他們可以根據風險提示信息的動態分析進行正確的投資選擇,并在發現企業的風險或者危機萌芽后及時處理現有投資或者改變投資組合,避免更大損失。因此,基于以上分析,本文提出以下假設2。

H2:保持其他條件不變,風險提示信息對機構投資者整體持股產生負向的影響,風險提示信息有助于弱化分析師跟進對機構投資者持股決策的促進作用。

(三)分析師跟進、風險信息對機構投資者持股經濟后果的影響

不同類型的機構投資者由于在信息優勢、激勵機制、管制環境、文化背景以及投資策略等方面存在顯著差異,因而在公司治理中發揮了不同的作用。Poun et al.(1988)提出有關機構投資者作用的三種假說,分別包括有效監督假說、利益沖突假說和戰略聯盟假說 [18]。

那么,在分析師跟進與風險提示信息共同影響下的機構持股決策對公司治理是否具有促進作用呢?這要從兩方面進行分析。

首先,何種類型的機構持股對公司治理是有益的?大量研究表明,當機構持股比例較高、穩定性較強以及獨立性較高時,該持股往往對公司治理產生正向影響。Cornett et al.(2007)將機構投資者劃分為壓力敏感型和壓力抵制型后,發現后者由于與公司保持較少的潛在業務聯系,獨立性較高,從而使得該持股對公司業績產生了正向影響,相對而言前者作用則較小[19]。袁蓉麗等(2010)的研究也發現,證券投資基金的持股比例與公司績效成正比,而證券公司持股對公司績效的提示沒有顯著影響[20]。其次,分析師跟進與風險信息的加入是否相應地促進(抑制)了有利(不利)于公司績效提升的機構投資者增加(減少)持股?已有研究表明,分析師意見促進了機構投資者的持股決策,即當分析師跟進人數較多時,機構持股的數量也會相應地增加[2],這表明分析師跟進在很大程度上對各類機構投資者持股均產生促進作用,而不論這種促進持股產生的經濟后果如何,即機構投資者僅將分析師跟進意見作為信息來源的做法有失偏頗。而當加入風險提示信息后,一方面,機構投資者可以更好地分析企業經營動態和預期公司的未來績效,從而做出正確的投資選擇;另一方面,通過風險提示預警系統詳細記錄企業的風險管控程序,有助于增強企業風險的免疫能力以完善公司治理。endprint

基于以上分析,本文提出以下假設3。

H3:保持其他條件不變,分析師跟進對機構持股的公司治理具有負面效應,但是加入風險提示信息的調節作用后,機構持股的公司治理出現了正面效應,彰顯了風險提示信息重要的信息價值。

三、研究設計

(一)樣本和數據

以2010-2015年中國A股上市公司作為研究對象,剔除金融保險以及數據缺失的樣本公司。財務數據來自于CSMAR和RESSET數據庫,部分缺失的數據以及非財務性的風險信息通過手工搜集公司披露的年報獲得,最后共計得到16761個樣本觀察值。為降低內生性影響,對所有解釋變量進行滯后一期處理。同時對所有連續變量進行了上下1%的縮尾調整(winsorize)以剔除異常值的影響。

(二)模型設定及變量定義

1模型設定。

借鑒唐松蓮(2009)的研究模型[7],結合本文的研究內容,建立了如下回歸模型。其中,模型(1)對假設1和假設2進行驗證,模型(2)對假設3進行驗證。

INSTs,t=β0 + β1Reports,t-1+ β2Risks,t-1+ β3Risks,t -1×Reports,t-1+β4Controls,t-1+ε(1)

TobinQ /EBIT=β0 + β1INST+ β2Control+ε(2)

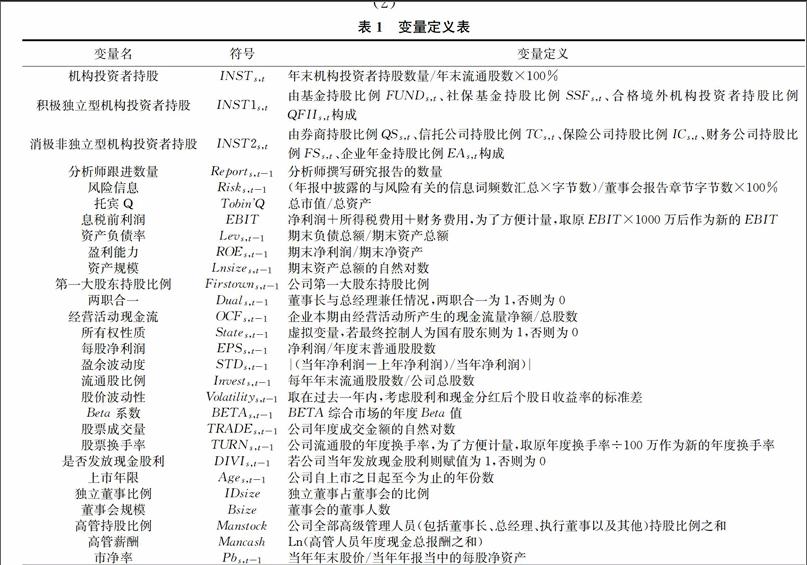

2變量定義。

INSTs,t為總體機構投資者持股比例,為了檢驗異質性機構投資者的行為差異,借鑒Brickley et al.(1988)對機構投資者的劃分方法 [21],劃分為積極獨立型機構投資者(INST1s,t)與消極非獨立型機構投資者(INST2s,t),其中,前者由基金持股比例FUNDs,t、社保基金持股比例SSFs,t、合格境外機構投資者持股比例QFIIs,t構成;后者由券商持股比例 QSs,t 、信托公司持股比例TCs,t、保險公司持股比例ICs,t、財務公司持股比例FSs,t、企業年金持股比例EAs,t構成。

Reports,t-1為分析師跟進數量,借鑒燕麟(2016)的研究[22],使用分析師撰寫研究報告的數量作為衡量分析師跟進數量的代理變量,研究報告的數量越多,表明跟蹤頻率越高。

Risks,t-1為年報中披露的與風險相關的非財務信息。借鑒羅彪等(2014)的研究[23],采用內容分析法測量年報中披露的風險信息的強度。

TobinQ 為市場-賬面價值比率,EBIT為息稅前利潤,用以反映公司治理效果。另外,根據相關研究文獻,在模型中還控制了其他變量,具體變量定義見表1。

四、回歸結果及其實證分析①

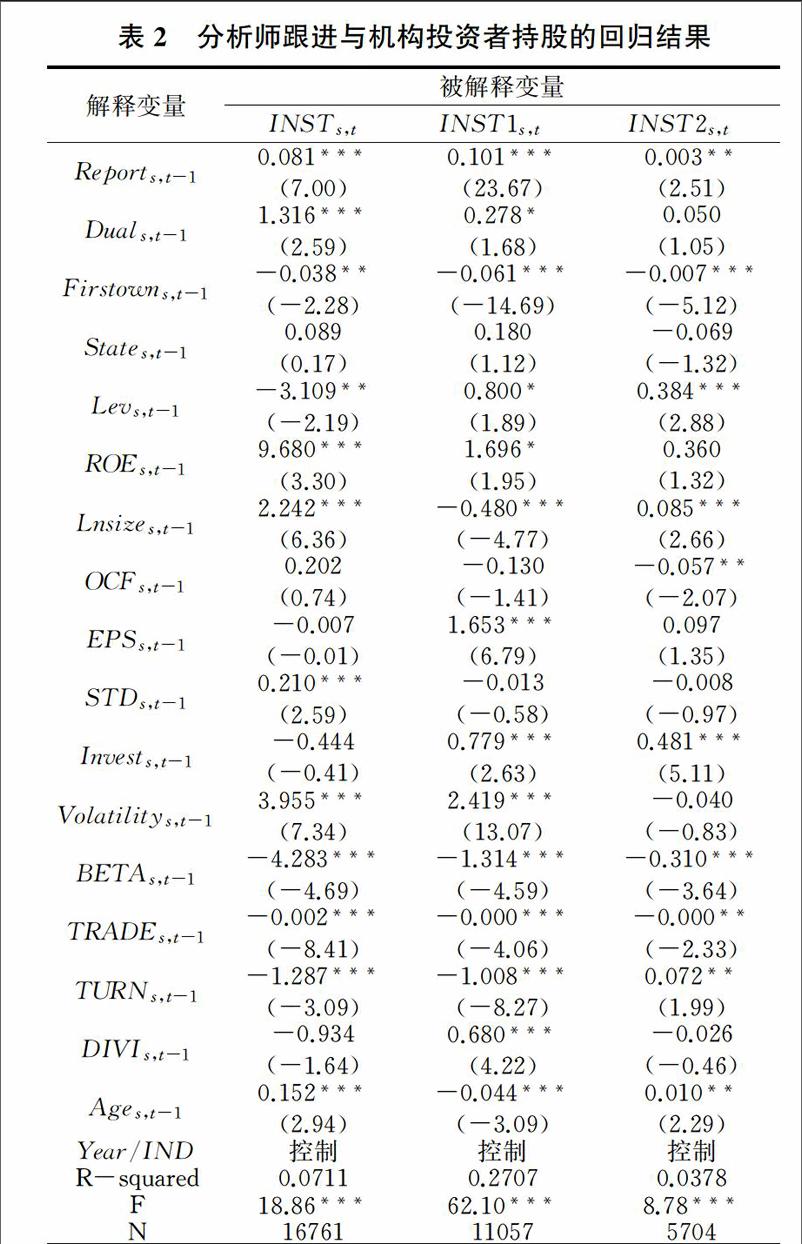

(一)分析師跟進對機構投資者持股的影響

表2顯示了分析師跟進與機構投資者整體持股以及兩類持股的回歸結果,首先,分析師跟進數量(Reports,t-1)與機構投資者整體持股(INSTs,t)在1%水平上顯著正相關,表明對于機構投資者整體而言,分析師的跟蹤行為對其產生了顯著的正向影響,初步驗證了假設1。其次,分析師跟進數量(Reports,t-1)與積極獨立型機構投資者(INST1s,t)在1%水平上顯著正相關,而與消極非獨立型機構投資者(INST2s,t)在10%水平上顯著正相關,說明分析師跟進對兩類機構投資者的持股決策均會產生促進作用,但從顯著程度來看,這種跟進行為對第一類機構投資者產生的作用要強于第二類機構投資者。

注:***表示在1%水平下顯著,**表示在5%水平下顯著,*表示在10%水平下顯著。已對回歸方程中的異方差問題進行了檢驗和處理,括號內提供的T值經過異方差穩健修正。下表同。

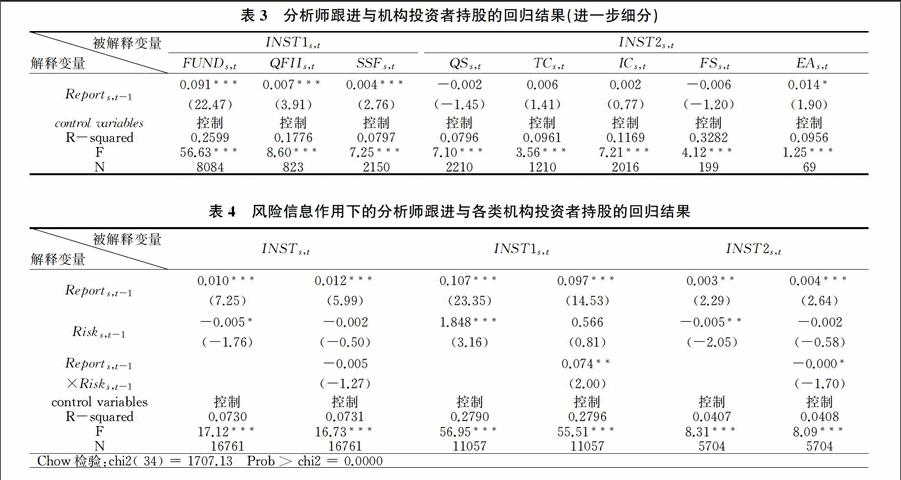

為了進一步驗證機構投資者的異質性,表3按照兩類機構投資者的構成類型做了細分回歸。結果顯示,首先,分析師跟進數量(Reports,t-1)與基金(FUNDs,t)、QFII、社保基金(SSFs,t)均在1%水平上呈顯著正相關,說明這三類機構投資者的持股決策會受到分析師跟進的顯著正向影響,對分析師發布的信息較為關注,即符合表2中積極獨立型機構投資者的特征。其次,分析師跟進數量(Reports,t-1)雖然與企業年金(EAs,t)在10%水平上顯著正相關,但與信托公司(TCs,t)、保險公司(ICs,t)均呈現出不顯著的正相關關系,與券商(QSs,t)、財務公司(FSs,t)甚至呈現出不顯著反向變動關系,但不顯著,表明這幾類機構投資者的持股決策受分析師跟進的影響程度較低,也即符合表2中消極非獨立型機構投資者的特征。以上回歸結果再次驗證了假設1。

(二)風險信息對分析師跟進影響機構投資者持股關系的調節作用

表4顯示了風險提示信息作用下的分析師跟進與總體以及兩類機構投資者持股的回歸結果,表4的第一列、第三列以及第五列顯示了風險提示信息單獨作用下的分析師跟進數量對機構投資者持股的影響,由回歸結果可以看出,風險提示信息(Risks,t-1)與機構投資者整體持股(INSTs,t)呈顯著的負相關,與積極獨立型機構投資者持股(INST1s,t)顯著的正相關,而與消極非獨立型機構投資者持股(INST2s,t)顯著的負相關。這一結果表明,從總體上看風險提示信息對機構投資者持股產生了負向的影響,但由于積極獨立型機構投資者因具備較強的專業技能,積極參與公司治理,因而能夠對有關的風險信息合理“消化”,當項目風險較高時,基于預期收益的考量可能會增加持股,而相比之下,消極非獨立型機構投資者由于與公司不存在過多的商業關系,因而對風險信息更多地保持保守的態度,在風險增大時一般會減少持股。

表4的第二列、第四列以及第六列則顯示了風險提示信息與分析師跟進數量的交乘作用對機構投資者持股的影響,由回歸結果可以看出,首先,對于機構投資者整體持股(INSTs,t)而言,交乘項的結果為不顯著的負相關,說明分析師跟進行為與風險信息二者共同作用會降低分析師跟進的積極影響,投資者們基于風險的考量可能不會盲目地追隨分析師的選擇。其次,對于積極獨立型機構投資者endprint

注:***表示在1%水平下顯著,**表示在5%水平下顯著,*表示在10%水平下顯著。括號內提供的T值經過異方差穩健修正。限于篇幅,控制變量不再逐一列示。下表同。

(INST1s,t),兩種信息交乘后與持股決策在5%水平上保持顯著的正相關關系,說明此類機構投資者在兩種信息的同向影響下,仍會積極參考分析師的意見,但從顯著程度上看,參考的程度會降低,即二者相互作用使機構投資者做出了更加穩健的持股決策。再次,對于消極非獨立型機構投資者(INST2s,t),兩種信息的交乘與持股決策在10%水平上保持顯著的負相關關系,表明此類投資者在面對分析師提供的信息與風險提示信息相互博弈的情形時,基于風險的考量不會盲目地追隨分析師的選擇,

這些結果使假設2得到了驗證。

同時,由于第二列中交乘項的結果不顯著,這可能是由于分組后樣本數相差較大,組間樣本差異較大,導致沒有呈現出變量之間顯著的相關關系。為了驗證這兩組回歸系數是否在統計上存在顯著差異,本文進一步進行了Chow檢驗。檢驗結果表明,Chi2值為1707.13,經驗P值為0.0000,說明可以在1%的顯著水平上拒絕原假設,認為兩組數據的回歸系數存在統計上的顯著差異,這使假設2的回歸結果進一步得到驗證。

(三)分析師跟進、風險信息對機構投資者持股經濟后果的影響

表5顯示了機構投資者整體持股以及兩類持股分別與息稅前利潤進行回歸的結果。其中,表5的第一列至第三列列示的是息稅前利潤(EBIT)與當期的機構投資者整體持股(INST)、積極獨立型機構投資者持股(INST1)以及消極非獨立型機構投資者持股(INST2)的回歸結果。由該結果可以看出,INST以及INST1均與EBIT在1%水平上呈顯著的正相關,而INST2則與EBIT在1%水平上顯著的負相關,這表明機構投資者整體上有利于公司績效的提升,但并非所有類型的機構投資者持股均會導致這樣良好的經濟后果。其中,積極獨立型機構投資者持股促進了公司業績的發展,扮演著有效監督者的角色,而消極非獨立型機構投資者持股則抑制了公司績效的提高,扮演著利益攝取者的角色。

另外,為了防止上述顯著的正相關關系來源于機構投資者自身具有較好的選股能力(即可能存在聯立性偏誤),將所有的解釋變量滯后一期后再與息稅前利潤(EBIT)進行回歸,得到的結果列示在表5的第四列至第六列。由該結果可以看出,息稅前利潤(EBIT)仍與機構投資者整體持股(INST)以及積極獨立型機構投資者持股(INST1)保持顯著正相關,而與消極非獨立型機構投資者持股(INST2)保持顯著的負相關關系,這從一定程度上說明兩者之間內生性問題較小,機構投資者持股的確能夠完善公司治理。當然,當機構投資者對上市公司的持股時間較長時,僅采用解釋變量滯后一期的做法可能不能較好地解決聯立性偏誤問題,因此,參考已有研究[7],使用股票換手率(TURN)和盈余波動度(STD)作為機構投資者持股的工具變量,運用兩階段最小二乘法再次進行回歸,得到的結果列示在表5的第七列至第九列(工具變量的檢驗見表5最后三行)。由該結果可以看出,首先,弱工具變量檢驗和過度識別檢驗表明工具變量選取有效。其次,息稅前利潤(EBIT)與機構投資者整體持股(INST)以及積極獨立型機構投資者持股(INST1)仍然保持顯著的正相關關系,而與消極非獨立型機構投資者持股(INST2)保持微弱的負相關關系。再次證實了機構投資者持股與息稅前利潤之間存在上述關系。

表6則顯示了機構投資者整體持股以及兩類持股分別與托賓Q進行回歸的結果。其中,表6的第一列至第三列列示的是息稅前利潤(EBIT)與當期的機構投資者整體持股(INST)、積極獨立型機構投資者持股(INST1)以及消極非獨立型機構投資者持股(INST2)的回歸結果。第四列至第六列列示的是息稅前利潤(EBIT)與滯后一期的解釋變量的回歸結果。第七列至第九列列示的是使用股票換手率(TURN)和盈余波動度(STD)作為機構投資者持股的工具變量進行兩階段回歸的結果。這些結果與表5中的有關結果基本保持一致,再次說明了機構投資者整體以及各類機構投資者持股產生了不同的經濟后果。以上結果驗證了假設3。

(四)內生性檢驗

機構投資者持股與分析師跟進數量很可能是被不可觀測的因素同時決定而存在內生性問題,因此,采用兩階段回歸來控制內生性問題的影響。根據已有研究[24],將分析師跟進(Reports,t-1)與市凈率(Pbs,t-1)、分析師跟進數量滯后三期(Reports,t-3)二者相關聯建立了第一階段的回歸模型,如下公式所示:

Reports,t-1=β0 + β1Pbs,t-1+ β2Reports,t-3+ β3Risks,t -1+β4Controls,t-1+ε

由表7可以看出,首先,從工具變量的解釋力來說,Shea Partial R2 的數值很高,達到0.3194,F值為534.202,可以拒絕“工具變量沒有解釋力”的原假設。“弱工具變量”的問題在這里也并不嚴重。其次,過度識別檢驗顯示,至少一個工具變量是有效的。最后,DurbinWuHausman檢驗的結果顯示,兩階段最小二乘的回歸系數與普通最小二乘回歸系數沒有顯著差異。同時,我們也發現表7的回歸結果與表4基本一致。因此,可以認為“遺漏變量”導致的一定的內生性問題在本文中并不影響的分析結論。

(五)穩健性檢驗

為了檢驗回歸結果的穩健性,進一步做了如下測試:第一,

借鑒李春濤等(2014)的做法[13],采用跟蹤一個上市公司的機構數目(即券商分析師在過去的一個財務年度中,只要發布過某一家上市公司的至少一份盈利預測或評級報告就被看作跟蹤了這家上市公司)替換原有的分析師發布研報的數量,

敏感性測試結果基本保持一致。第二,借鑒羅彪等(2014)的做法[29],采用分類風險強度(即將與市場風險以及財務風險有關的詞頻字節數除以董事會報告總長度,得到分類風險強度的標準化測量結果)替換原先的總風險強度,敏感性測試結果沒有實質性變化。第三,剔除了當年被ST的上市公司,考察正常上市的公司機構持股情況,以及單純考慮制造業這個主要行業的情況,重新回歸結果,沒有實質性變化。說明本文的結果是比較穩健的。endprint

五、研究結論與局限性

檢驗結果發現,分析師跟進總體上對機構投資者持股產生顯著的正向影響,雖然影響的程度會因機構投資者類型不同而產生差異,但從一定程度上使得機構持股整體的公司治理效應變差。同時,風險信息發揮了補充信息作用,弱化了分析師跟進對機構投資者持股的促進效應,并進一步使得機構持股的公司治理效果整體上趨于完善。

囿于非財務信息本身不可定義性和難以計量的限制,本文僅從年報中“董事會報告“章節披露的風險信息這一角度進行研究,而未進一步考察其他與企業經營狀況相關的非財務信息,

而且風險一詞在語言學中具有多種表達方式,本文選取的與風險有關的關鍵詞僅在一定程度上代表了年報中風險信息的含量,并不十分全面,這有賴于未來更高級的文本檢索技術的支持。使我們在一個更高的層面上破解上述難題。

注釋:

① 限于篇幅,描述性統計與相關性分析的結果和具體數據不再列示,有興趣的讀者資料備索。

參考文獻:

[1] Bhushan R.Firm characteristics and analyst following [J].Journal of Accounting and Economics,1989(11):255-274.

[2] 朱紅軍,何賢杰,陶林.信息源、信息搜尋與市場吸收效率——基于證券分析師盈利預測修正的經驗證據[J].財經研究,2008(5):63-74.

[3] 黃順武,雷磊.分析師評級的機構持股效應研究[J].貴州財經大學學報,2015(2):12-20.

[4] Richard J,Dowen.The relation of firm size,security analyst bais and neglect[J].Applied Economics,1989,21(1):19-23.

[5] 李晚金,張莉.非財務信息披露與分析師預測——基于深市上市企業社會責任報告的實證檢驗[J].財經理論與實踐,2014(5):69-74.

[6] 李心丹,宋素榮,盧斌等.證券市場內幕交易的行為動機研究[J].經濟研究,2008(10):65-79+92.

[7] 唐松蓮.機構投資者選股能力及其持股行為的經濟效果研究[D].上海交通大學,2009.

[8] Kim J I,Krinsky J,Lee.Institutional holdings and trading volume reactions to quarterly earnings announcements[J].Journal of Accounting,Auditing&Finance,1997,12(4):1-14.

[9] 郭杰,洪潔瑛.中國證券分析師的盈余預測行為有效性研究[J].經濟研究,2009(11):55-67+81.

[10] 岳衡,林小馳.證券分析師VS統計模型:證券分析師盈余預測的相對準確性及其決定因素[J].會計研究,2008(8):40-49+95.

[11] 游家興,李斌.信息透明度與公司治理效率——來自中國上市公司總經理變更的經驗證據[J].南開管理評論,2007(4):73-79+85.

[12] 蔡慶豐,楊侃.是誰在“捕風捉影”:機構投資者VS證券分析師——基于A股信息交易者信息偏好的實證研究[J].金融研究,2013(6):193-206.

[13] 李春濤,胡宏兵,譚亮.中國上市銀行透明度研究——分析師盈利預測和市場同步性的證據[J].金融研究,2013(6):118-132.

[14] Healy P M,Palepu,K G.Information asymmetry,corporate disclosure,and the capital markets:a review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31(1):405-440.

[15] Almazam A J et al.Conflicts of interest monitoring costs of institutional investors:evidence from executive compensation[R].Working Paper,2004.

[16] 胡奕明,饒艷超,陳月根等.證券分析師的信息解讀能力調查[J].會計研究,2003(11):14-20+65.

[17] Chen Q,Jiang W.Analysts weighting of private and public information[J].Review of Financial Studies,2006,19(2):319-355.

[18] Poun J,Shiller R J.Are institutional investors speculators? [J].The Journal of Portfolio Management,1987,13(1):46-52.

[19] Cornett M M,Marcus A J,Saunders A,Tehranian H.The impact of institutional ownership on corporate operating performance[J].Journal of Banking and Finance,2007,31(6):1771-1794.

[20] 袁蓉麗,肖澤忠,鄒宏.金融機構投資者的持股和公司業績:基于股東積極主義的視角[J].中國軟科學,2010(11):110-122+192.

[21] Brickley J A,Lease,R C,Smith,C W.Ownership structure and voting on antitakeover anmendments[J].Journal of Financial Economics,1988(20):267-291.

[22] 燕麟.分析師跟蹤與機構投資者持股的相互關系[J].浙江金融,2016(9):36-44.

[23] 羅彪,葛佳佳,王瓊.探索型、挖掘型戰略選擇對組織績效的影響研究[J].管理學報,2014(1):37-45.

[24]葉建芳,李丹蒙,丁瓊.真實環境下機構投資者持股與公司透明度研究——基于遺漏變量與互為因果的內生性檢驗分析視角[J].財經研究,2009(1):49-60.

(責任編輯:漆玲瓊)endprint