中國影子銀行體系對金融穩定性影響的實證分析

2017-10-23 20:08:34劉艷艷

財經理論與實踐 2017年5期

摘要:把我國影子銀行體系分為三個子系統,從功能的角度對我國影子銀行體系進行界定和估算,根據金融穩定的內涵從金融機構平穩運行、金融市場平穩運行、金融市場抵御外來沖擊的能力和資產價格平穩四個方面用主成分分析法構建金融穩定性指數,并用FGLS模型實證分析我國影子銀行體系對金融穩定性的影響,發現我國影子銀行體系對金融穩定性有顯著的影響,但是有滯后期,影子銀行體系的風險不容忽視。

關鍵詞:影子銀行;金融穩定性指數;委托貸款;同業業務

中圖分類號F832.39文獻標識碼:A文章編號:10037217(2017)05002706

一、引言

2007年美國次貸危機的爆發再次引起了人們對影子銀行體系的重視和研究。影子銀行體系是一個涉及產品、機構和市場的動態而復雜的三維體系,其最基本的功能是期限轉換、流動性轉換及信用風險轉換。一方面,影子銀行體系的出現和發展具有合理性和創新性,影子銀行體系帶來的多樣化的金融產品和業務豐富了經濟主體的投融資渠道,成為了以商業銀行信貸為代表的間接融資的有力補充,促進了間接融資向直接融資的轉變,提高了資金配置的效率,有利于金融結構的優化和金融市場的繁榮。另一方面,影子銀行體系的風險不容忽視,影子銀行體系隱蔽性強,各類活動基本上發生在表外、機構外和場外,且大都游離于貨幣當局和監管當局的監管之外或缺乏監管,具有期限錯配和高杠桿率等特點,這些決定了影子銀行的風險極大,會威脅金融穩定。

雖然中國仍然維持著以銀行為主導、間接融資為核心的金融體系格局,但是非傳統信貸融資增長迅速。2009年以來由于政策轉向,傳統信貸渠道為經濟社會提供的資金支持占比迅速下降,非傳統信貸融資占比上升,影子銀行體系快速發展。2015年12月13日,李克強總理在國務院常務會議上提出要改革金融體制,通過進一步提高直接融資的比重、豐富直接融資工具,優化金融結構,提升金融服務實體經濟的效率,該指示為影子銀行的發展提供了契機。2016年是“十三五”的開局之年,去產能、去庫存、去杠桿、降成本、補短板五大任務的完成依然需要金融改革發力,促進經濟轉型和結構調整(盛松成,2016)。雖然諸如國務院107號文等監管文件相繼出臺進一步規范了影子銀行的發展,但是由于近年來我國影子銀行業務發展速度非常快,所以仍必要討論我國影子銀行體系對金融穩定性的影響。

二、文獻綜述

影子銀行體系的出現和發展對金融穩定的影響不一定是消極的,Greenspan(2005)就曾指出影子銀行體系所包括的證券化等金融創新和去監管的活動使得信貸能夠惠及所有收入階層的人們,這就是影子銀行存在的積極意義[1];Gross(2007)認為影子銀行體系通過使信貸資金在更廣泛的范圍內配置從而促進了經濟增長[2];Rydstrom(2007)指出影子銀行體系是商業銀行表外活動引發的金融創新,為資金短缺方提供了多樣化融資渠道,為資金盈余方提供了銀行存款以外的投資選擇,有利于實體經濟的資金融通和發展[3]。

關于影子銀行對金融穩定的負面影響,已有的研究大多把影子銀行和金融危機聯系起來。易憲容(2009)指出美國次貸危機實質是影子銀行的崩潰,資產證券化過程使信用鏈條無限延伸,風險也無限放大[4]。Paul Krugman(2008)指出影子銀行體系提供多樣化的創新產品,繞過監管,過度的影子銀行現象會導致金融危機的爆發[5]。Andrew Sheng(2011)提出影子銀行的發展使貨幣政策的傳導變得更復雜,影響了貨幣政策的實施效果,削弱了金融體系的穩定性,應加強對資產證券化和影子銀行的監管[6]。Pozsar(2011)認為影子銀行的資金主要來源于對風險敏感的機構投資者,市場行情轉變時他們會立即抽走資金并引發羊群效應,容易引起擠兌危機[7];Schwarcz(2012)認為多個機構參與到影子銀行體系中造成了市場分割,關聯性和不透明性增強,容易鏈式傳遞系統性風險[8];毛澤盛,萬亞蘭(2012)認為影子銀行對金融穩定的影響和影子銀行的規模有關系,影子銀行的規模在一定范圍內有利于金融穩定[9];王京京等(2014)采用2004—2013年的數據通過回歸模型實證檢驗影子銀行的相對規模和金融穩定之間的關系,發現二者呈現倒U形關系[10]。

綜上,已有研究大都探討影子銀行體系的子系統對金融穩定子系統的影響,對影子銀行體系和金融穩定內涵的分析都欠全面,本文即從這里著手。

財經理論與實踐(雙月刊)2017年第5期

2017年第5期(總第209期)劉艷艷:中國影子銀行體系對金融穩定性影響的實證分析

三、對我國影子銀行體系和金融穩定性的衡量

(一)對我國影子銀行體系的衡量

我國影子銀行體系的主要功能是融資,所以本文把影子銀行定義為以資金融通為本質特征,能夠發揮期限轉換、流動性轉換及信用轉換功能,不吸納儲戶的存款,使得自身無法被定義為商業銀行的非傳統信貸融資,具有產品或工具、機構和市場“三位一體”的綜合系統。本文把影子銀行體系劃分為三個子系統:銀行體系內的影子銀行子系統、非銀行金融機構的影子銀行子系統和非金融機構影子銀行子系統。和已有研究相比,本文對影子銀行體系的界定更加全面,既考慮了和銀行相關的同業業務、理財產品、信托貸款、委托貸款,又考慮了非銀行金融機構如財務公司、保險公司、證券公司的影子銀行業務,還考慮了民間借貸等民間金融,更貼近實際。

據估算,2016年9月我國三個層次的影子銀行總額達103.4萬億左右,其中第一層次銀行體系內的影子銀行業務(理財產品①6.23萬億,同業業務②55.6萬億,信托貸款5.93萬億,委托貸款12.52萬億,未貼現銀行承兌匯票3,8萬億)占了絕大比重,占比超過81.3%,其次是第二層次非銀行金融機構的影子銀行業務(信托③5.82萬億,保險④5.54萬億),占比1101%,第三層次金融機構之外的影子銀行體系,占比7.69%。由于銀行同業業務中有許多與其他諸如信托貸款等重合的地方,若把同業業務去掉,影子銀行的規模也達47.793萬億,三層影子銀行體系分別占比59.59%、23.78%和16.63%。endprint

為了估算出更多年份的影子銀行數據,本文以影子銀行總資產表示我國影子銀行規模(陳虹、楊成玉,2014),認為金融業總資產等于傳統信貸資產和影子銀行資產之和,如果測算出金融業總資產和傳統信貸資產,那么影子銀行資產就等于金融業總資產與傳統信貸資產之差。通常情況下,總資產等于總負債加所有者權益,金融行業有特殊性,高杠桿運營,所有者權益在其總的資金來源中占比較小。根據經驗數據,金融行業的資產負債率往往大于70%,本文按照70%金融業總負債測算金融資產規模,用金融機構人民幣信貸資金來源的數據表示金融業總負債的規模,那么金融業總資產=金融機構人民幣信貸資金來源/0.7。信貸資產的規模應該等于資金來源加上資金運用的增值,所以傳統信貸資產規模可以用公式(1)計算:

傳統信貸資產=[(當月貸款利率-當月存款利率)×信貸資金貸款]+信貸資金存款(1)

其中貸款利率和存款利率用6個月期的人民幣貸款基準利率和人民幣存款基準利率計算,以上數據來源于對Wind數據庫的整理。

那么,影子銀行的規模=金融業總資產-傳統信貸資產。

根據估算的影子銀行數據,從2006-2016年,我國影子銀行經歷了一段快速增長的時期,影子銀行規模從2006年的10萬億猛增至2016年的76.87萬億,十年增長達619.1%,雖然2014年影子銀行規模曾大幅回落,這和2014年央行兩次“定向降準”擴大了傳統信貸規模及國務院107號文加強對影子銀行監管有關。

(二)對我國金融穩定性的衡量

1指標選取。

根據金融穩定性內涵把衡量指標劃分為金融機構平穩運行、金融市場平穩運行、金融市場抵御外來沖擊的能力和資產價格平穩運行這四個一級指標和11個基礎指標如表1:

2指標處理。

把基礎指標中的逆指標取倒數將其改變成正指標,用Stata13對金融穩定性的11個基礎指標用回歸法依次進行季節性檢驗,結果表明:變量AL和M2/GDP的p值分別為0.0006和0.0013,回歸方程高度顯著,而且R2分別為0.5682和0.5357,表明季度虛擬變量對變量AL和M2/GDP有較強的解釋力,而其他變量的P值都接近于1并且R2特別小,說明回歸方程不顯著,季度虛擬變量對這些變量的解釋力不強,所以只需要對b變量Al和M2/GDP進行季節性調整,經季節調整后的序列變得更加平滑,季節性波動的特征已經不明顯。

3 金融穩定性指數的計算。

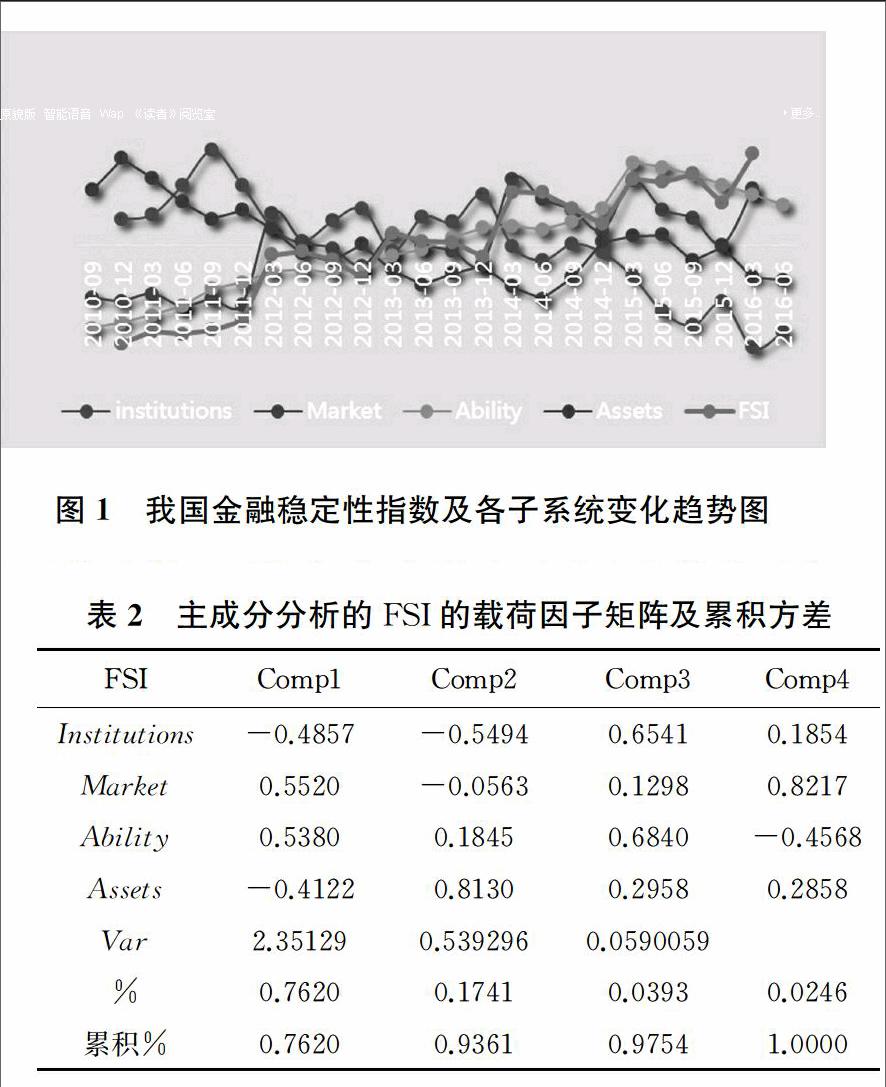

本文用Stata13首先對金融穩定性指數的四組基礎指標通過主成分分析分別生成四個一級指標分別是Institutions、Market、Ability和Assets,然后再用主成分分析通過以上四個一級指標生成金融穩定性指數FSI,生成FSI過程中的載荷因子矩陣及累積方差占比如表2:

通過主成分分析提取出的四個一級指標和金融穩定性指數的數據畫出Institutions、Market、Ability、Assets和FSI的變化趨勢圖如圖1,FSI為負值說明該年份金融穩定程度比平均金融穩定程度差,FSI數值越大說明金融穩定性越強。

從圖1可以看出,2010—2013年6月金融穩定性指數為負值,說明受金融危機的影響我國金融穩定程度也低于平均水平,但是金融穩定性指數總體來看是波動上升趨勢,表示我國2010年以來在宏觀政策調整下金融穩定性程度趨好;從各個子系統來看,金融機構的不穩定程度較高并且2014年以來穩定程度明顯下降,因為危機以來經濟增速放緩、利率市場化及金融脫媒等外部環境使商業銀行等金融機構的經營更加困難;資產價格不平穩,波動較大,原因是一方面我國股票市場不完善,股價受投機因素影響較大導致市盈率失實,另一方面我國商品房價格受居民收入、心理預期、政府干預等因素影響波動頻繁;金融市場抵御外部沖擊的能力較強但自2015年以來有下降趨勢,這和2014年“藏匯于民”戰略的實施以及外匯儲備資產價格下跌或匯率貶值等原因導致的我國外匯儲備的下降有關。

四、實證分析

(一)變量選取與數據來源

因變量是金融穩定性指數FSI以及金融穩定子系統包括的四個一級指標Institutions、Market、Ability和Assets;主要的自變量是估算出的影子銀行總規模TShadow;影子銀行對金融穩定的影響不一定是同期的影響,所以把滯后一期的影子銀行也作為自變量(LTshadow);考慮到同業業務規模較大并且與信托貸款等有重復的部分,所以把同業業務單作為一個自變量(Interbank),衡量影子銀行所增加的金融機構之間的關聯程度對金融穩定的影響;另外,研究表明商業銀行信貸規模的變動會引起銀行系統不穩定,進而影響整個金融體系的穩定,所以本文把商業銀行信貸規模作為控制變量(Loan)。

變量FSI及四個子系統Institutions、Market、Ability和Assets的數據來源于構建的指數;變量Shadow的數據來源對影子銀行的規模估算;變量Interbank同業業務的數據用同業資產規模表示,等于對其他存款性公司的債券與對其他金融性公司債券之和;變量Loan用金融機構信貸收支表中的人民幣各項貸款表示,數據來源于中經網數據庫月度庫。為了消除各變量單位差異對回歸結果的影響,本文用以上變量的環比增長率做實證分析,數據區間是2010年12月-2016年3月共22期季度數據。

(二)模型構建與改進

構建下列(1)-(5)個回歸模型:

首先對模型(1)-(5)做簡單的OLS回歸,結果顯示:除了Loan對Market和Interbank對Asset在1%的置信水平下影響顯著外,其余結果都不顯著。考慮到解釋變量之間有可能存在多重共線性致使OLS對系數β的估計變得不準確,所以接下來進行多重共線性檢驗,結果發現最大VIF為1.30,遠小于10,所以認為不存在多重共線性。endprint

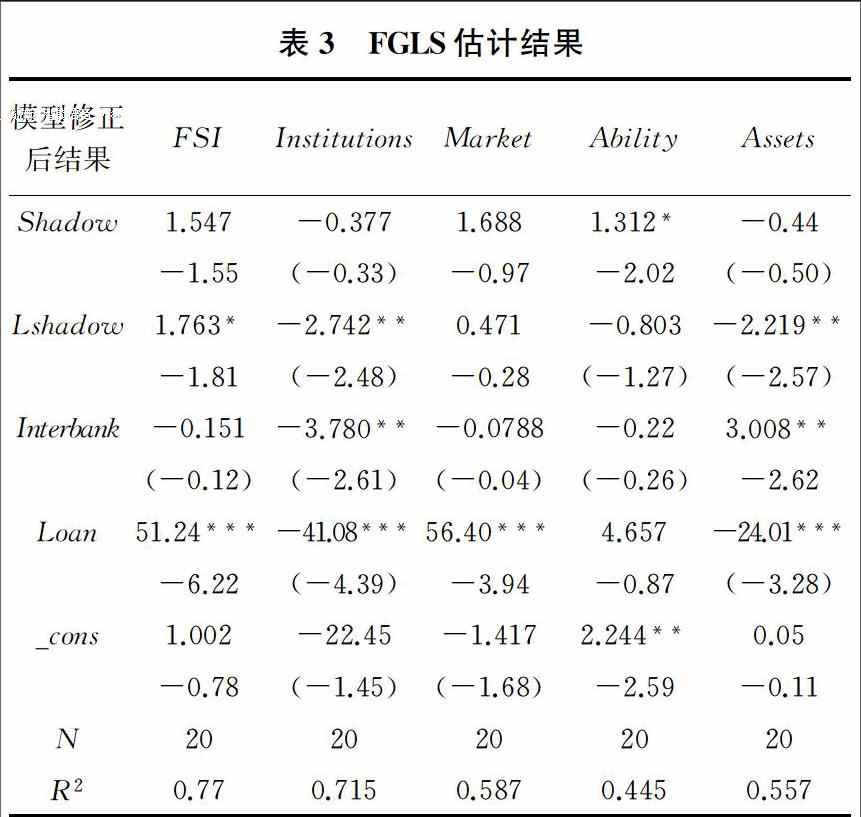

自相關會導致t檢驗和F檢驗失效,高斯-馬爾科夫定理不再成立,OLS估計不再是BLUE,所以進行自相關的檢驗,模型(1)-(5)BG檢驗的P值(分別為0.0001,0,0.0026,0.0001,0.0005)都可以在1%的顯著水平上拒絕“無自相關”的原假設,認為存在自相關,所以考慮使用可行廣義最小二乘法(FGLS),對模型進行轉換和重新估計,使用CO估計法(CochraneOrcutt估計法,Cochrane and Orcutt,1949)進行估計,模型(1)改進后,托賓值為由原來的0.33改進為2.27,其余模型改進后托賓值也都有不同程度的提高,可以認為改進后的模型在一定程度上解決了自相關問題,比OLS更有效率。模型(1)-(5)都用此方法進行改進,FGLS估計結果如表3:

(三)實證結果分析

1從影子銀行對金融穩定體統的影響來看。

變量Lshadow對FSI在10%的置信水平下有顯著的正影響,說明影子銀行體系有利于金融穩定,但是影子銀行對金融穩定的影響有一定滯后;同業業務對金融穩定的影響不顯著,但是負向影響,說明同業業務加大了金融機構之間存在的關聯程度,使得系統性風險爆發的可能性加大;變量Loan對FSI有顯著正影響,說明正規金融機構人民幣貸款的增加更好地滿足了經濟主體的需求,有利于金融穩定。

2從影子銀行對金融穩定的子系統的影響來看。

變量Shadow對Ability有顯著正向影響,變量Shadow和Lshadow對Market的影響雖然不顯著但系數都為正值,說明影子銀行有助于金融市場的平穩運行并且提高了金融市場抵御外部沖擊的能力,因為影子銀行的發展有助于推進利率市場化,并且影子銀行信用創造的功能增加了流通中的貨幣供給量,提高了資金配置效率。

變量LShadow對Institutions有顯著的負向影響,說明影子銀行的發展不利于金融機構的平穩運行,短期內影子銀行的業務擴張會對銀行等金融機構產生沖擊,因為一方面影子銀行業務的開展和產品創新會爭奪銀行的資金來源和貸款客戶使銀行競爭壓力更大,另一方面銀行不同程度地參與影子銀行業務使其承擔了更大的風險,加劇了銀行等金融機構的不穩定性。變量LShadow對Assets有顯著的負向影響,說明影子銀行的發展不利于金融市場上資產價格的穩定,因為影子銀行為市場提供了更多的流動性,使得更多貨幣可能沖擊股票、房地產等市場,使其價格波動更加頻繁,另外影子銀行本身也創造出多樣化衍生金融產品,定價復雜,使得金融市場上資產價格更不平穩。

變量Interbank對Institutions有顯著的負影響,說明銀行間同業業務的開展不利于金融機構的平穩運行,因為同業業務增加了金融機構之間的關聯程度,信用鏈條拉長,使金融體系系統性風險增加。變量Interbank對Assets有顯著的正影響,說明同業業務的開展有利于金融市場上資產價格的穩定,這可能是因為同業業務涉及到資金在金融機構之間的流轉,在一定程度上減少了股票市場和房地產市場對資產價格沖擊的概率。

變量Loan對Institution和Assets有顯著的負影響,對Market有顯著的正影響,對Ability的影響不顯著,因為信貸規模的擴張會使銀行承擔更多的信用風險,有可能導致更多不良貸款,信貸資產的增加也會降低銀行的流動性,使銀行不穩定性提高;變量Loan對Assets有顯著的負影響,因為貸款規模的擴大使得企業和個人可支配收入增加,有可能增加對股票等金融資產或房產的需求,引起股票、房地產等價格波動,不利于資產價格穩定;變量Loan對Market有顯著的正影響,因為信貸規模的擴張增加了流通中的貨幣供給量,有利于滿足經濟主體的資金需求,從這個角度上講有利于金融市場穩定,但是過度的信貸擴張肯定是不利于金融市場穩定的;變量Loan對Ability的影響不顯著,因為金融市場抵御外來沖擊的能力主要和外匯儲備、外債規模及匯率變動有關,人民幣貸款的變動對其影響較小。

五、結論與評述

綜上,我國影子銀行體系的發展對金融穩定有顯著影響,這種影響可以分兩方面看:一方面影子銀行整體規模的擴大有利于金融穩定性的提高,但是影子銀行體系對金融穩定的影響有一定滯后;另一方面影子銀行所引起的金融機構間的關聯性的提高不利于金融穩定性的提高,但是從短期來看影子銀行體系對金融穩定影響的規模效應大于關聯效應,影子銀行的發展有利于下一期的金融穩定。從實證結果可以看出,影子銀行對金融穩定的正向影響主要因為推進了利率市場化和為市場提供了更多流動性,有利于金融市場的平穩運行,而影子銀行對金融機構平穩運行、金融市場抵御外部沖擊的能力以及資產價格平穩都是負向的影響,影子銀行體系有利于金融穩定只是在當前樣本數據下的結論,不一定永久成立,因為影子銀行的發展對金融穩定有很多威脅因素的存在,唯一的正向影響也會因為貨幣供給量過大而引發通脹等問題從而會轉變成不利于金融穩定的因素,所以仍需重視影子銀行對金融穩定的可能沖擊。

金融機構內部影子銀行業務的出現雖然是內部環境和外部環境共同作用的結果,但究其根本是源于突破金融管制的金融創新,是金融機構為了擴大市場份額和利潤最大化、多樣化業務的需求和帶有計劃經濟管制色彩的金融監管制度之間的矛盾導致的必然結果,所以為了規范影子銀行的發展,必須協調監管和創新之間的關系,走出貓抓老鼠的躲貓貓怪圈,逐步放開信貸規模管控,給金融機構更多自主權,通過完善存款保險制度和金融機構退出機制,調整市場風險預期,以適度節奏暴露風險,從而促使金融機構在規模擴張的同時注重資產質量,提高金融機構自主規范影子銀行業務的積極性。監管部門也意識到了影子銀行體系蘊藏的風險,為了維持金融體系的穩定也頒布了一些列指導意見規范影子銀行體系的發展,如2015年7月18日,央行等十部委發布《關于促進互聯網金融健康發展的指導意見》,2015年9月26日,國務院發布《關于加快構建大眾創業萬眾創新支撐平臺的指導意見》,這些監管意見的出臺有助于讓影子銀行體系在陽光下運作,發揮其配置資金、優化金融結構的積極效應,有效控制其潛在風險。endprint

注釋:

① 包括通道投資的理財產品和權益類理財產品。

② 依據中央銀行公布的《其他存款性公司資產負債表》的數據,用“對其他存款性公司債權”與“對其他金融機構債權”之和基本可以代表銀行同業資產業務規模。

③ 用資金信托按運用方式劃分中的信托貸款來表示。

④ 保險公司業務中的影子銀行規模的大小取決于保險公司資金運用中的“另類投資”,約等于保險公司資金運用余額總額減去其用于銀行存款、國債投資、金融債券和企業債券投資以及證券投資基金投資的余額。

⑤ 本文中用的外債余額數據指的是每年12月份外債余額。

參考文獻:

[1] Greenspan A.Consumer finance[C].Remarks at the Federal Reserve System`s Fourth Annual Community Affairs Research Conference,Washington,2005-04-08.

[2] Gross B.Beware our shadow banking system[J].Fortune Magazine,2007-11-28.

[3] Rydstrom R I.Coping with the national mortgage meltdown and the collapse of the shadow banking system[J].USA Today New York,2007,136(2750):16.

[4] 易憲容,影子銀行體系信貸危機的金融分析[J].江海學刊,2009(3):70-76.

[5] Krugman Paul.The return of depression economies and the crisis of 2008 [J].W.W.Norton Company Limited,2009(8):146-154.

[6] Andrew Sheng.The erosion of U.S.monetary policy management under shadow banking[R].Thailand:International Conference on Business and Information,2011.

[7] Pozsar Z.Institutional cash pools and the triffin dilemma of the US banking system[R].IMF Working Paper WP/11/190,2011.

[8] Schwarcz S.Regulating shadow banking[R].Boston University Review of Banking and Financial Law,2012.

[9] 毛澤盛,萬亞蘭,中國影子銀行與銀行體系穩定性閾值效應研究[J].國際金融研究,2012(11):65-74.

[10] 王京京,楊大光,劉佳,中國影子銀行對金融體系穩定性的影響,社會科學戰線,2014(12),255-258.

(責任編輯:王鐵軍)endprint