在岸與離岸人民幣匯率價差影響因素研究

2017-10-23 18:26:03陳珂王萌

財經理論與實踐 2017年5期

陳珂 王萌

摘要:采用2012年1月至2016年4月的月度數據,利用向量自回歸(VAR)模型研究在岸與離岸人民幣匯率價差的影響因素,結果發現:匯率價差與人民幣升貶值預期呈正相關關系,與利差及資金存量呈負相關關系。在岸與離岸人民幣匯率價差自身的滯后一階、在岸與離岸人民幣利率之差是影響在岸與離岸人民幣匯率價差的主要因素。除此以外,資金存量與人民幣升貶值預期也會對匯率價差產生影響。因此,應進一步疏通境內和境外人民幣流通渠道;貨幣當局應將調節利率水平作為管理匯率價差的備選政策工具;加強對跨境流動資本的監管;管理人民幣匯率預期;在進一步深化國內利率和匯率市場化改革的基礎之上,培育和發展離岸人民幣市場,穩步推進人民幣國際化。

關 鍵 詞:人民幣匯率價差;利差;資金存量;升貶值預期;VAR模型

中圖分類號:F831;F832文獻標識碼:A文章編號:10037217(2017)05000707

一、引言

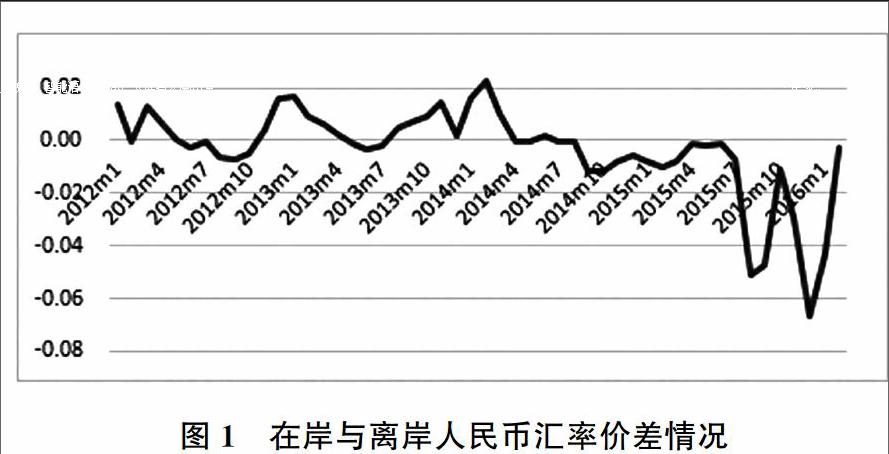

自2005年7月人民幣匯率制度改革以來,人民幣兌美元匯率總體上不斷上升。2014年人民幣即期匯率貶值幅度為2.42% ,結束了兌美元只升不貶的態勢。從此,人民幣告別長期單邊升值,進入了“升貶交替、波幅加寬”的雙向波動“新常態”。人民幣即期匯率存在兩個市場:一個是在岸人民幣即期匯率市場(簡稱CNY市場),另一個是離岸人民幣即期匯率市場。作為全球第一個也是目前規模最大的離岸市場,香港人民幣離岸市場(簡稱CNH市場)有著其突出的地位。 CNY市場匯率與CNH市場匯率一直存有差價。在匯率雙向波動的新常態下,匯差波動幅度不斷擴大,以2015年8月11日為例,中國人民銀行宣布“將進一步完善人民幣匯率中間價報價①”,同日,大幅調低人民幣兌美元中間價,這引發了CNH和CNY的雙雙大幅貶值,在岸離岸匯差達到796個基點。如圖1所示。

匯率價差之所以存在且不斷波動,主要是由于CNY市場和CNH市場在金融管制、市場完善和自由程度等方面存在差異性[1]。CNY市場發展時間長、規模較大、受央行的政策影響較大;而CNH市場發展時間短、規模較小,受國際金融局勢的影響較多,比前者能更充分地反映市場對人民幣的供求,這使得人民幣在岸與離岸價格存在差異。其次,離岸人民幣供給與需求的變化會使人民幣通過諸如跨境貿易結算渠道、直接投資渠道、金融市場渠道以及個人渠道在境內和境外流動,資本流動把在岸與離岸市場聯系在了一起。如果價差較大,易引發套匯交易,不利于金融穩定和人民幣國際化的順利開展。將在岸與離岸人民幣匯率價差控制在合理水平,是防范國際資本流動風險的重要環節,也是保障人民幣外匯市場平穩運行的重要手段。當前我國面臨的最大問題是如何在實現匯率市場化、人民幣國際化的同時,將風險和波動抑制在可控水平。在這樣的國際國內大背景下,研究在岸與離岸人民幣匯率價差波動的形成原因、波動的影響因素等,有著重要的理論和現實意義。

注:人民幣匯率價差為CNY/USD減去CNH/USD的差值(CNY/USD及CNH/USD均采用直接標價法)。

數據來源:Wind數據庫。

目前,關于在岸與離岸匯率價差以及在岸與離岸人民幣市場的研究主要有兩類:第一類研究視角為境內與境外人民幣外匯市場的聯動關系。在2010年香港人民幣即期市場形成之前,大多數研究的對象是人民幣境內即期匯率市場、境內遠期匯率市場與境外NDF市場之間的聯動關系[2-10]。

隨著2010年香港人民幣即期市場的形成,香港離岸人民幣即期匯率(CNH)開始被研究者重視起來,出現了很多研究CNH、CNY和NDF(以及DF)這三類(或四類)市場之間關系的學者,

他們的研究結論不盡相同,可能是由于采取的數據時間序列較短,而且樣本時段不同[1-24]。

財經理論與實踐(雙月刊)2017年第5期

2017年第5期(總第209期)陳珂,王萌:在岸與離岸人民幣匯率價差影響因素研究

第二類文獻從境內外人民幣匯率價差的角度展開研究。Funke等(2015) 發現離岸與在岸市場的流動性水平差異是匯率價差水平的重要決定因素,全球風險偏好的增大會加大匯率價差的波動性,而允許跨境資本流動的措施會顯著減少兩個市場的匯率價差[25]。Murase(2010)把CNH超過CNY的部分解釋為是一種“托賓稅”(即跨境短期資本流動的成本)[26]。還有一些學者將匯率價差歸結為在岸和離岸人民幣市場不同的微觀市場結構、當局對在岸和離岸市場的調控和干預、人民幣匯率升貶值預期、資金存量以及境內外風險偏好的不同等因素中的某幾種,研究結果也各有不同[27-30]。

梳理以往文獻可發現,由于時間序列的限制、數據可得性等原因,之前的研究對于匯差的影響因素考察得不夠全面。為此,本文在已有文獻的基礎上,著眼于現階段匯率雙向波動(即在岸和離岸人民幣匯率價差既有正又有負)的背景,引入解釋匯率價差的變量——在岸與離岸人民幣利率之差、人民幣匯率升貶值預期和香港人民幣資金存量,運用解釋力度較高的VAR模型,量化解釋變量對匯率價差的影響程度。采用2012年1月至2016年4月的月度時間序列,數據時間軸相對于以往研究有所拉長。

二、數據、變量與模型

(一)數據來源與變量設計

本文數據主要來源于Wind數據庫、前瞻網數據庫、香港金管局網站和香港財資市場公會網站。本文的被解釋變量為:在岸和離岸人民幣匯率價差(CNYCNH);解釋變量為:在岸和離岸人民幣利率之差(IR)、人民幣匯率升貶值預期(NDF)、香港人民幣資金存量(DEPOSIT)。各變量的數據范圍為2012年1月至2016年4月,且均為月度數據②

。

CNY即期匯率與CNH即期匯率之差來自Wind數據庫。境內人民幣利率采用SHIBOR,境外人民幣利率使用香港的人民幣同業拆息定價③,境內與境外人民幣利率均為一周期限。NDF匯率比DF匯率更適合作人民幣匯率升貶值預期的代理變量,這是由于NDF匯率產生時間早、受管制程度極低,在實務界已成為度量人民幣匯率未來走勢的主要指標[29,31],且12月期的NDF在金融市場中流動性最高、交易最為活躍。因此,采用12月期的NDF來反映人民幣升貶值預期。對以上各變量均進行月度平均處理。香港人民幣資金存量來自香港金管局網站的金融數據月報,為了使數據易于處理,在實證分析中使用資金存量的環比增長率序列。所用的統計軟件為Eviews8.0。endprint

(二)模型假定:影響因素作用機制分析

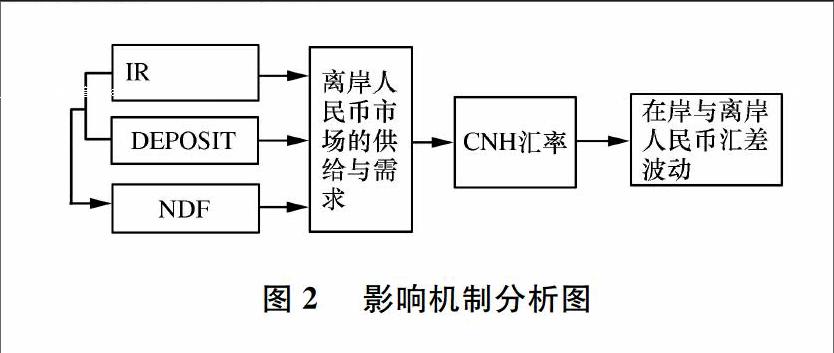

在目前的情況下,人民幣在岸市場規模遠大于離岸市場,故一般認為在岸市場匯率對離岸市場匯率有著決定性的作用。但與受管制較多的在岸市場相比,由于離岸市場的自由性和開放性,離岸市場上形成的人民幣匯率對市場信息更敏感有效。因此,探尋在岸與離岸匯率價差的形成原因及影響因素,具體還需從供求規律入手,尤其是從離岸人民幣的供給和需求兩個角度來看:當離岸人民幣供給增加時,離岸人民幣價格下降;當離岸人民幣需求增加時,離岸人民幣價格上升。影響離岸人民幣的供給與需求情況的因素主要有以下幾點(各因素對匯率價差作用機制如圖2所示):

第一,利差(IR)。若人民幣在岸利率與離岸利率之差擴大(一般在岸利率高于離岸利率),則境外人民幣的吸引力會降低,離岸人民幣貶值;反之,離岸人民幣升值。

第二,香港人民幣資金存量(DEPOSIT),代表了離岸人民幣供給狀況。香港人民幣存量增加,相當于離岸人民幣供給增加,離岸人民幣貶值;相反,若香港人民幣存量減小,則離岸人民幣供給相對減少,離岸人民幣升值。

第三,人民幣升貶值預期(NDF)。若投資者對人民幣貶值預期加劇,則境內資本外流,在岸與離岸人民幣均會貶值。由于中國尚未實現人民幣可自由兌換,若投資者預期人民幣貶值,一個可行方法就是在離岸市場上大量拋售人民幣。貶值預期越大,則離岸人民幣貶值幅度越大,從而使得匯差加大。

第四,人民幣升貶值預期(NDF)會受到利差(IR)、資本跨境流動以及離岸人民幣資金存量(DEPOSIT)等因素的影響。由于預期具有自我實現的特性,因此,離岸人民幣資金存量減少、在岸離岸利差加大、資本外流加劇等均會刺激人民幣貶值預期的進一步持續。

(三)模型選擇

由Sims(1980)提出的自向量回歸模型(Vector Autoregressive model,即VAR模型)是一種將多個變量放在一起作為一個系統來預測,以使預測相互自洽的方法[32]。VAR模型采取多方程聯立的形式,假定在模型中的變量全部為內生變量,對模型的全部內生變量的滯后項進行回歸,從而估計全部內生變量的動態關系。VAR模型主要用于預測和分析隨機擾動對系統的動態沖擊,包括沖擊的大小、正負以及延續的時間。針對人民幣匯率價差、利差、資金存量和升貶值預期四個因素之間相互影響的情況,為獲取這些變量間的動態互動關系,根據變量自身特性,本文建立VAR(K)模型來刻畫匯率價差、利率之差、升貶值預期與資金存量的關系。

一個K階的一元向量自回歸VAR(k)過程為:

Yt=Φ1Yt-1+Φ2Yt-2+…+ΦkYt-k+εt (1)

其中,ε為白噪聲過程。

若將CNYCNH作為被解釋變量,將IR、NDF、DEPOSIT 作為解釋變量,構建K階的三元自回歸VAR(K)系統:

CNYCNH=β0+β11CNYCNHt-1+…+β1pCNYCNHt-p+β21IRt-1+…+β2pIRt-p+

β31NDFt-1+…+β3pNDFt-p+β41DEPOSITt-1+

…+β4pDEPOSITt-p+εt(2)

三、實證分析

(一)數據的基本統計描述

如表1所示,從平均值來看,匯率價差為-00034;從偏度上來看,所有變量的偏度均不為零,說明存在左偏或右偏的特征;從峰度上來看,所有變量的峰度均大于正態分布的3,存在尖峰厚尾的特征,表現不出正態性。

(二)序列的平穩性檢驗

采用DF、ADF、PP和DFGLS檢驗等多種方法進行單位根檢驗,以避免可能出現的偽回歸現象。如表2所示,DF、ADF和PP檢驗的結果均表明,在1%的顯著水平下,CNYCNH、IR、NDF和DEPOSIT序列存在單位根,是非平穩的。 ADF檢驗與PP檢驗的共同缺點是:檢驗的功效較低(犯第II類錯誤的可能性較大),尤其當樣本容量不大,或真實模型接近單位根的情形。為此,還應結合目前最有功效的DFGLS檢驗來判斷。CNYCNH序列的DFGLS值小于1%的臨界值,不存在單位根,除此之外,IR、NDF和DEPOSIT這三個變量的DFGLS值(滯后期為1階)都大于1%的臨界值,無法拒絕“存在單位根”的原假設,即存在單位根。綜合DF、ADF、PP和DFGLS檢驗四種方法,結果顯示:在1%的置信水平下,CNYCNH、IR、NDF和DEPOSIT均為1階單整序列,它們一階差分后的序列D(CNYCNH)、D(IR)、D(NDF)和D(DEPOSIT)均為平穩,可以直接建立VAR模型。

注:***、**、*表示在1%、5%、10%的統計顯著性水平上通過檢驗。

(三)滯后階數的選擇

通過序列似然比檢驗、最終預測誤差、赤池信息準則、漢納奎因準則以及施瓦茨準則這五個評價方法,滯后一階獲得四個評價方法的支持,滯后二階獲得一個評價方法的支持,滯后三階沒有獲得支持。因此,確定用一階的滯后階數,即式(1)中的K=1。

(四)Johansen協整檢驗

對CNYCNH、IR、NDF和DEPOSIT進行Johansen協整檢驗以研究協整關系,如表3所示,結果表明:無論是跡檢驗還是最大特征根檢驗,都只有一個協整關系

根據協整系數可得出協整方程,見式(3)。從協整方程來看,各系數標準差很小,說明系數的顯著性水平較高。由系數符號可知,匯率價差與人民幣升貶值預期呈正相關關系,與利差及資金存量呈負相關關系。

CNYCNH=-0.0034IR-0.1828DEPOSIT+

(0.0009)(0.0002)

0.0008NDF +ε

(五)格蘭杰因果檢驗endprint

根據格蘭杰定理,存在協整關系的變量至少存在一個方向上的格蘭杰因果關系。本文采取滯后1期期限,將原序列進行一階差分之后的平穩序列進行格蘭杰因果關系檢驗。從表4的結果可以看出:匯率價差變化對資金存量變化、匯率價差變化對利差變化、匯率價差變化對升貶值預期變化、升貶值預期對資金存量變化有影響,這和理論分析較為符合。

(六)VAR模型

對CNYCNH、IR、NDF和DEPOSIT四個變量建立VAR(1)模型,參數估計如表5所示。VAR模型不看重個別檢驗結果,而是注重模型的整體效果。表5中,R2的值顯示VAR模型的擬合效果較好。檢驗該VAR(1)模型的穩定性,所有特征根都在單位圓內,因此該VAR(1)模型是穩定的。

從參數符號來看,匯率價差CNYCNH受到自身滯后一階CNYCNH(-1)的正向影響最為顯著。利差的滯后一階、 升貶值預期的滯后一階都對匯率價差產生了正向影響,資金存量的滯后一階也對匯率價差產生了負向影響。

注:括號中為標準誤差。

(七)脈沖響應函數

VAR模型除應用于預測外,最重要的是應用于脈沖響應分析和方差分解。脈沖響應函數描述的是一個內生變量對殘差(稱為 Innovation)沖擊的反應。具體而言,它描述的是在隨機誤差項上施加一個標準差大小的沖擊(來自系統內部或外部)后對內生變量的當期值和未來值所產生的動態影響。在圖3中,實線表示脈沖響應函數,橫軸表示沖擊持續的時間,縱軸表示被解釋變量受到解釋變量沖擊后的反應。分別描述了一個標準差的匯率價差擾動、一個標準差的人民幣資金存量增速擾動、一個標準差的利差擾動以及一個標準差的匯率預期擾動在未來10個月內對匯率價差的影響。

由圖3可知,來自匯率價差的一個標準差大小的隨機擾動對匯率價差自身的影響首先是正向的影響,在第3.5個月衰減到0,第3.5個月后,基本在0附近;來自資金存量的一個標準差大小的隨機擾動短期來看對匯率價差的影響很小,長期來看資金存量的上升會使匯率價差上升;利差的上升會導致匯率價差上升;來自NDF的一個標準差大小的隨機擾動在短期來看對匯率價差的影響是正向的,在第4個月衰減到0,而后在第4—7個月對匯率價差產生微弱的負向影響,在第7個月以后,對匯率價差產生很小的正向影響。

(八)方差分解

方差分解可以進一步評價各內生變量對預測方差的貢獻度。

表6為CNYCNH、IR、NDF和DEPOSIT四個變量方差的分解。CNYCNH 、IR和DEPOSIT自身對自身的影響最大,但對NDF影響最大的不是其自身,而是CNYCNH。CNYCNH和IR除了受自身影響最大之外,所受第二大影響分別來自IR和CNYCNH。而對DEPOSIT產生影響的其他因素,影響程度差異不大。由表6可知,對于匯率價差而言,剛開始時自身的影響較大,隨后其自身影響降低,但仍然為主導因素,利差因素和資金存量因素的影響逐漸增加,升貶值預期因素影響一直都不大。

四、結論和政策建議

根據現階段人民幣匯率雙向波動加劇、在岸與離岸人民幣匯率價差波動幅度不斷擴大的現實,本文利用VAR模型探尋造成在岸與離岸人民幣匯率價差的影響因素,并進行實證檢驗和方差分解。研究結果顯示:

(1)在岸與離岸人民幣匯率價差會自動收斂,其周期大約為3.5個月。其自身滯后一階的增加會使匯率價差增加,其自身滯后二階會使匯率價差減少。

(2)將在岸與離岸人民幣利率之差引入模型中很有意義,利差是影響匯率價差的重要因素,從脈沖響應分析的結果來看,它的增加將使得在岸與離岸人民幣匯率價差增加;從方差分解的結果來看,它是影響在岸與離岸人民幣匯率價差的重要因素之一。

(3)資金存量滯后一階的增加會使在岸與離岸人民幣匯率價差減少,但其滯后二階會使在岸和離岸人民幣匯率價差增加。

(4)從長期來看,升貶值預期會對在岸與離岸人民幣匯率價差產生負向影響,但是這種影響的程度較小。這是由于人民幣匯率已經進入了雙向波動的新常態,投資者不再抱有人民幣長期單邊升值的預期。

為此,提出以下政策建議:

第一,應進一步疏通內地市場與香港離岸市場之間人民幣流通渠道。這一方面有利于促進香港離岸人民幣市場的發展;另一方面,可以促進CNY和CNH匯率價差的收斂,有利于管理人民幣匯率預期、深化人民幣國際化進程。

第二,貨幣當局可以將調節利率水平作為收斂CNY與CNH匯率價差的政策工具,以此來疏導套利資本有序流出,從而維持人民幣外匯市場的穩定。適當提高境外同業存款征收存款準備金,以降低海外人民幣供給,從而提高做空人民幣的成本,防止離岸人民幣匯率大幅下跌,以縮小境內外匯率價差。

第三,要加強對跨境流動資本的監管,循序漸進地開放資本市場。針對跨境資本外流,尤其是短期國際資本的投機套利行為,要加強監測與管理,收緊境外流動性,采取對應措施。

第四,監管機構和市場應充分溝通政策變動,管理人民幣匯率預期。

第五,在進一步深化國內利率和匯率市場化改革的基礎上,培育和發展離岸人民幣市場,穩步推進人民幣國際化。離岸市場的發展有助于形成一個完全市場化的人民幣利率和匯率指標體系,可為內地的利率與匯率調節提供參考。根據離岸市場的發展狀況和所在地的金融條件,支持形成各具特色的市場。如發揮倫敦國際金融中心的優勢,重點發展NDF等業務,香港則成為人民幣融資的發展場所,拓展和提高RQFII(RMB Qualified Foreign Instctutional Investors,人民幣合格境外機構投資者)范圍及額度,大力發展點心債市場。隨著中國企業走出去,人民幣匯率趨于穩定,以及人民幣作為SDR貨幣籃子等因素作用的逐步顯現,全球投資者將重新考慮人民幣資產配置,配合國內利率和匯率市場化改革的逐步深入,人民幣國際化進程將穩步推進。endprint

注釋:

① 網易財經:《人民幣即期價跌幅縮窄,9個月來首次超過中間價》,網易,2015年8月13日。

② 目前 ,只能得到香港人民幣資金存量的月度數據,并無日度數據。由于數據的可得性,最終我們在實證分析中采用所有變量的月度數據。

③2012年1月3日至2013年6月21日,采用各銀行報價的平均值;從2013年6月24日起,香港人民幣同業拆息定價才開始報價。

參考文獻:

[1] 黃德勝.離在岸市場一體化與人民幣國際化[J].中國金融,2012(9):42-43.

[2] 黃學軍,吳沖鋒.離岸人民幣非交割遠期與境內即期匯率價格的互動:改革前后[J].金融研究,2006(11):83-89.

[3] 李曉峰,陳華.人民幣即期匯率市場與境外衍生市場之間的信息流動關系研究[J].金融研究,2008(5):14-24.

[4] 潘慧峰,鄭建明,范言慧.境內外人民幣遠期市場定價權歸屬問題研究[J].中國軟科學,2009(9): 156-164.

[5] 王慧,符亞明.人民幣即期匯率與NDF 匯率關系的實證分析[J].經濟問題,2009(4):76-78.

[6] 吳志明,郭榮榮.人民幣境內外匯市場與境外衍生品市場間信息流動的實證研究[J].開發研究,2009(3): 81-85.

[7] 嚴敏,巴曙松.境內外人民幣遠期市場間聯動與定價權歸屬:實證檢驗與政策啟示[J].經濟科學,2010(1):72-84.

[8] 代幼渝,楊瑩.人民幣境外NDF匯率、境內遠期匯率與即期匯率的關系的實證研究[J].國際金融研究,2007(10): 72-80.

[9] 徐劍剛,李治國,張曉蓉人民幣NDF與即期匯率的動態關聯性研究[J]財經研究,2007(9):61-62.

[10] 王曦、鄭雪峰.境內外人民幣遠期匯率信息傳導關系的演變——一個實證分析[J].國際金融研究,2009(11):45-54.

[11] 沈駿.境內外人民幣匯率的價格發現與波動溢出效應[J].上海金融,2014(4):84-86.

[12] 陳云.人民幣離岸市場與境內市場之間收益率及波動的溢出效應研究[J].上海經濟研究,2014(6): 42-50.

[13] 張喜玲.離岸與在岸人民幣匯率動態關聯——基于CNH、CNY、DF和NDF市場的實證分析[J].西南金融,2014(2):36-39.

[14] 楊帆.人民幣國際化進程中在岸與離岸市場匯率聯動研究[J].統計與決策,2015(19): 149-152.

[15] 熊鷺.境內外人民幣匯率互動關系實證研究——基于香港離岸市場成立后的數據分析[J].金融與經濟,2011(10): 51-56.

[16] Maziad,S,Kang J,S,RMB Internationalization:Onshore/Offshore Links[R].IMF Working Paper,2012,WP/12/133.

[17] 伍戈,裴誠.境內外人民幣匯率價格關系的定量研究[J].金融研究,2012(9): 62-73.

[18] 賀曉博,張笑梅.境內外人民幣外匯市場價格引導關系的實證研究——基于香港、境內和NDF市場的數據[J].國際金融研究,2012(6): 58-66.

[19] 周先平、李標.境內外人民幣即期匯率的聯動關系——基于VAR-MVGARCH的實證分析[J].國際金融研究,2013(5):4-14.

[20] 吳志明,陳星.基于MGARCH-BEKK模型的境內外人民幣匯率動態關聯性研究——來自香港離岸人民幣市場成立后的經驗證據[J].世界經濟與政治論壇,2013(5): 110-123.

[21] 蘆東.對人民幣在岸和離岸市場價格關系的再思考:香港、境內和NDF市場動態變化的一種解釋[J].上海金融,2013(8):87-91.

[22] 修晶,周穎.人民幣離岸市場與在岸市場匯率的動態相關性研[J].世界經濟研究,2013(3):10-15.

[23] 趙勝民,謝曉聞,方意人民幣匯率定價權歸屬問題研究:廉論境內外人民幣遠期外匯市場有效性[J]經濟科學,2013(4):79-92

[24] 劉輝人民幣離岸市場與在岸市場互動機制的實證分析[J]宏觀經濟研究,2014(1):89-96

[25] Funke M,Shu C,Cheng X,Eraslan S.Assessing the CNHCNY pricing differential:role of fundamentals,contagion and policy[J].Journal of International Money and Finance,2015,59,245-262.

[26] Murase T.Hong kong renminbi offshore market and risks to Chinese economys[J].Institute for International Monetary Affairs,Newsletter,2010,40,67-70.

[27] 張明,何帆.人民幣國際化進程中在岸離岸套利現象研究[J].國際金融研究,2012(10): 47-54.

[28] 朱孟楠,張雪鹿.境內外人民幣匯率差異的原因研究[J].國際金融研究,2015(5): 87-96.

[29]吳立雪.離岸人民幣匯率價差、升貶值預期與資金存量[J].金融論壇,2015(2): 61-69.

[30] 郭敏,賈君怡.人民幣外匯市場穩定性管理——基于內地與香港人民幣匯率價差的視角[J].國際貿易問題,2016(1): 155-165.

[31] 石巧榮.人民幣升值預期成因分析:基于格蘭杰因果檢驗[J].數量經濟技術經濟研究,2010(7): 66-75.

[32] 陳強高級計量經濟學及Stata應用級(第二版)[M]北京:高等教育出版社,2014:375

(責任編輯:寧曉青)endprint

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24