貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的動(dòng)態(tài)關(guān)系研究

2017-10-23 07:01:41葉阿忠蔣玲香

葉阿忠, 蔣玲香

(福州大學(xué)經(jīng)濟(jì)與管理學(xué)院,福建 福州 350108)

貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的動(dòng)態(tài)關(guān)系研究

葉阿忠, 蔣玲香

(福州大學(xué)經(jīng)濟(jì)與管理學(xué)院,福建 福州 350108)

利用我國相關(guān)月度數(shù)據(jù)構(gòu)建半?yún)?shù)全局向量自回歸模型,實(shí)證分析貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格之間的動(dòng)態(tài)關(guān)系。研究發(fā)現(xiàn):(1)貨幣供應(yīng)量的增長和信貸規(guī)模的擴(kuò)大對房地產(chǎn)價(jià)格和經(jīng)濟(jì)波動(dòng)產(chǎn)生正向影響,且對高房價(jià)區(qū)域的房地產(chǎn)價(jià)格影響最大。(2)房地產(chǎn)價(jià)格的上漲對社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資產(chǎn)生正向影響,且對低房價(jià)區(qū)域的影響最大。(3)利率對房地產(chǎn)價(jià)格的影響呈顯著的非線性關(guān)系。整體上,當(dāng)銀行間同業(yè)拆借利率處于較低區(qū)間時(shí),提高利率并不能抑制房地產(chǎn)價(jià)格上漲;當(dāng)銀行間同業(yè)拆借利率處于較高區(qū)間時(shí),提高利率能夠顯著抑制房地產(chǎn)價(jià)格上漲。

貨幣政策;經(jīng)濟(jì)波動(dòng);房地產(chǎn)價(jià)格;半?yún)?shù)全局向量自回歸

自改革開放以來,我國城市化進(jìn)程不斷推進(jìn),房地產(chǎn)市場取得快速發(fā)展,并逐漸成為國民經(jīng)濟(jì)的重要支柱性產(chǎn)業(yè)。截至2015年,房地產(chǎn)開發(fā)投資額為95978.85億元,占全社會(huì)固定資產(chǎn)投資的17.1%[1]。這一數(shù)據(jù)表明,房地產(chǎn)開發(fā)投資是全社會(huì)固定資產(chǎn)投資的重要組成部分,僅次于制造業(yè)投資。在房地產(chǎn)價(jià)格方面,我國各省(市、自治區(qū))房地產(chǎn)價(jià)格整體上呈現(xiàn)不斷上漲的趨勢。從平均銷售價(jià)格上看,2015年北京地區(qū)房地產(chǎn)平均銷售價(jià)格是每平方米22633元,較2014年上漲20.1%;而上海地區(qū)的房地產(chǎn)平均銷售價(jià)格上漲最快,從2014年的每平方米16787元上漲到2015年的每平方米20949元,上漲幅度達(dá)到24.8%[2]。2016年“兩會(huì)”之前,北京、上海、深圳等城市房地產(chǎn)價(jià)格出現(xiàn)較大幅度的上漲,較多居民對一線城市房地產(chǎn)價(jià)格突然的上漲感到恐慌[3]。一線城市房價(jià)暴漲在2016年的“兩會(huì)”期間成為了熱門話題,房地產(chǎn)價(jià)格的變化受到了社會(huì)的廣泛關(guān)注。

貨幣政策作為國家重要的宏觀經(jīng)濟(jì)政策,無論是對國家宏觀經(jīng)濟(jì)基本面還是對微觀經(jīng)濟(jì)都能起到調(diào)控作用。房地產(chǎn)作為國家的重要支柱性產(chǎn)業(yè),房地產(chǎn)市場的波動(dòng)必然會(huì)對國家經(jīng)濟(jì)發(fā)展產(chǎn)生重要影響。因此,關(guān)于貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格之間的關(guān)系研究一直是學(xué)術(shù)界的熱點(diǎn)話題。

一、文獻(xiàn)綜述

關(guān)于貨幣政策與房地產(chǎn)價(jià)格兩者之間的關(guān)系,已有研究主要分析了數(shù)量型貨幣政策與價(jià)格型貨幣政策對房地產(chǎn)價(jià)格的影響。關(guān)于貨幣供應(yīng)量和信貸規(guī)模等數(shù)量型貨幣政策對房地產(chǎn)價(jià)格的影響研究,已有文獻(xiàn)的研究結(jié)果較為一致,普遍認(rèn)為增加貨幣供應(yīng)量或者擴(kuò)大信貸規(guī)模,都能夠引起房地產(chǎn)價(jià)格的上漲[4-7]。而關(guān)于價(jià)格型貨幣政策對房地產(chǎn)價(jià)格的影響研究,國外學(xué)者普遍認(rèn)為利率與房地產(chǎn)價(jià)格呈負(fù)向關(guān)系,即提高利率能夠抑制房地產(chǎn)價(jià)格上漲[8-9];但是國內(nèi)學(xué)者的研究結(jié)果并不一致,韓國高、梁云芳等認(rèn)為利率對房地產(chǎn)價(jià)格的影響甚微[10-11];李世美、魏瑋等認(rèn)為利率對房地產(chǎn)價(jià)格影響顯著且持久[12-13];張小宇等運(yùn)用非線性的計(jì)量方法研究利率與房地產(chǎn)價(jià)格的非線性關(guān)系[14]。

關(guān)于貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格三者之間的影響關(guān)系,國內(nèi)外學(xué)者的研究較為豐富。(1)在理論研究方面,Mishkin研究了房地產(chǎn)市場在貨幣政策傳導(dǎo)機(jī)制中的直接作用和間接作用,直接作用包括利率渠道影響房地產(chǎn)使用成本、價(jià)格預(yù)期和房地產(chǎn)供應(yīng),間接作用包括信貸渠道和資產(chǎn)負(fù)債表渠道影響房地產(chǎn)需求和房地產(chǎn)消費(fèi)[15]。米什金認(rèn)為,貨幣政策主要通過傳統(tǒng)利率、資產(chǎn)價(jià)格和信貸等途徑影響企業(yè)投資,進(jìn)而影響社會(huì)總需求和實(shí)際產(chǎn)出[16]。祁玉清認(rèn)為,貨幣政策會(huì)通過預(yù)期收益、資金成本以及融資便利性等方面來對固定資產(chǎn)投資產(chǎn)生影響,不同貨幣政策的影響程度有所不同[17]。張洪等在科布-道格拉斯生產(chǎn)函數(shù)的基礎(chǔ)上,建立包含房地產(chǎn)市場及空間效應(yīng)的空間動(dòng)態(tài)計(jì)量經(jīng)濟(jì)模型,分析我國70個(gè)大中城市房地產(chǎn)投資的空間溢出效應(yīng)[18]。(2)實(shí)證研究方面,國內(nèi)外學(xué)者從不同的角度或運(yùn)用不同的計(jì)量模型分析貨幣政策、宏觀經(jīng)濟(jì)與房地產(chǎn)價(jià)格三者之間的影響關(guān)系。Bernanke等從短期和長期的角度分析利率沖擊對房地產(chǎn)價(jià)格的影響[19]。張勇、周暉等分別運(yùn)用GARCH模型和BEEK模型對貨幣供應(yīng)量、房地產(chǎn)價(jià)格與經(jīng)濟(jì)增長之間的相關(guān)性進(jìn)行研究[20-21]。胡浩志運(yùn)用結(jié)構(gòu)向量自回歸的計(jì)量模型分析貨幣政策、房地產(chǎn)市場與宏觀經(jīng)濟(jì)波動(dòng)之間的動(dòng)態(tài)關(guān)系[22]。張紅等運(yùn)用全局向量自回歸模型分析房地產(chǎn)市場對貨幣政策區(qū)域傳導(dǎo)效應(yīng)的差異性[23]。

綜上所述,雖然國內(nèi)外學(xué)者關(guān)于貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格之間相互關(guān)系的研究較為豐富,但這一熱點(diǎn)話題仍然存在研究的空間:(1)在實(shí)證方面,學(xué)者們大都從線性計(jì)量模型實(shí)證分析貨幣政策對房地產(chǎn)價(jià)格的影響效應(yīng),鮮有學(xué)者嘗試?yán)梅蔷€性計(jì)量模型分析貨幣政策與房地產(chǎn)價(jià)格的非線性關(guān)系;(2)我國房地產(chǎn)市場具有顯著的區(qū)域特征,盡管有學(xué)者從區(qū)域?qū)用嫔涎芯咳咧g的關(guān)系,但是劃分區(qū)域的方法主要是按照東部、中部和西部等常規(guī)分類方法,區(qū)域內(nèi)部的各省份房地產(chǎn)市場發(fā)展存在較大差異,應(yīng)該考慮采用其他分類方法研究區(qū)域?qū)用嫔县泿耪摺⒔?jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的動(dòng)態(tài)關(guān)系。基于上述的思考,本文采用系統(tǒng)聚類分析方法,將我國各省份進(jìn)行區(qū)域劃分,在區(qū)域?qū)用嫔戏治鲐泿耪摺⒔?jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的影響機(jī)制;在理論分析的基礎(chǔ)上,建立半?yún)?shù)全局向量自回歸模型,實(shí)證研究貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的區(qū)域動(dòng)態(tài)關(guān)系。因此,本文的研究方法將進(jìn)一步豐富現(xiàn)有的研究視角,在計(jì)量模型的運(yùn)用上體現(xiàn)一定的創(chuàng)新性。

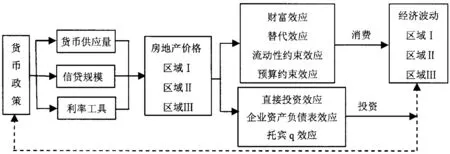

二、區(qū)域?qū)用嫔县泿耪摺⒔?jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的影響機(jī)制

房地產(chǎn)的不可移動(dòng)性決定了房地產(chǎn)市場是典型的區(qū)域性市場,房地產(chǎn)市場的發(fā)展受到經(jīng)濟(jì)、政治、文化等環(huán)境的影響,各省(市、自治區(qū))的房地產(chǎn)價(jià)格也因此相差較大。將全國(除港澳臺外)的31個(gè)省(市、自治區(qū))房地產(chǎn)市場進(jìn)行區(qū)域劃分是研究貨幣政策對房地產(chǎn)價(jià)格以及房地產(chǎn)價(jià)格波動(dòng)對經(jīng)濟(jì)影響的前提和基礎(chǔ)。只有根據(jù)房地產(chǎn)市場發(fā)展情況對其進(jìn)行合理的區(qū)域劃分,準(zhǔn)確了解各區(qū)域房地產(chǎn)市場之間的相互影響關(guān)系,才能準(zhǔn)確得出貨幣政策對房地產(chǎn)價(jià)格的影響,以及房地產(chǎn)價(jià)格波動(dòng)對宏觀經(jīng)濟(jì)中社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資的影響。本文選取我國30個(gè)省(市、自治區(qū))的房地產(chǎn)價(jià)格數(shù)據(jù)(由于西藏地區(qū)數(shù)據(jù)缺失較多,故剔除西藏地區(qū)),采用Q型聚類分析方法對房地產(chǎn)價(jià)格數(shù)據(jù)進(jìn)行聚類,R統(tǒng)計(jì)軟件的分析結(jié)果如表1所示。

根據(jù)區(qū)域劃分結(jié)果,分析區(qū)域?qū)用嫔县泿耪摺⒔?jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的影響機(jī)制。(1)分析貨幣政策對房地產(chǎn)價(jià)格的傳導(dǎo)效應(yīng)。貨幣政策通過貨幣供應(yīng)量、信貸規(guī)模和利率工具對房地產(chǎn)市場的供給和需求產(chǎn)生影響,進(jìn)而影響房地產(chǎn)價(jià)格的變化。由于各區(qū)域房地產(chǎn)市場發(fā)展?fàn)顩r不盡相同,房地產(chǎn)金融體系的發(fā)展也不平衡[23],貨幣供應(yīng)量、信貸規(guī)模和利率工具在各區(qū)域房地產(chǎn)市場的傳導(dǎo)效率不同,導(dǎo)致貨幣政策的區(qū)域差異性顯著。同時(shí),由于區(qū)域之間房地產(chǎn)價(jià)格的波動(dòng)具有傳遞效應(yīng),從而導(dǎo)致區(qū)域之間存在明顯的價(jià)格聯(lián)動(dòng)作用[24]。(2)分析房地產(chǎn)價(jià)格對社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資的傳導(dǎo)效應(yīng)。具體而言,房地產(chǎn)價(jià)格通過財(cái)富效應(yīng)、替代效應(yīng)、流動(dòng)性約束效應(yīng)和預(yù)算約束效應(yīng)影響企業(yè)和個(gè)人的收入狀況,進(jìn)而對社會(huì)消費(fèi)產(chǎn)生影響;通過直接投資效應(yīng)、企業(yè)資產(chǎn)負(fù)債表效應(yīng)、托賓q效應(yīng)對社會(huì)固定資產(chǎn)投資產(chǎn)生影響。考慮到各區(qū)域經(jīng)濟(jì)發(fā)展的不平衡,房地產(chǎn)價(jià)格在這一過程中的傳導(dǎo)效益也將出現(xiàn)差異,且社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資也具有一定的空間溢出效應(yīng)。因此,不同區(qū)域房地產(chǎn)價(jià)格的波動(dòng)對經(jīng)濟(jì)波動(dòng)的影響也存在一定的差異性。(3)由于貨幣政策對經(jīng)濟(jì)波動(dòng)的影響存在多種途徑,貨幣政策與經(jīng)濟(jì)波動(dòng)之間的影響關(guān)系復(fù)雜。根據(jù)本文研究內(nèi)容,貨幣政策與經(jīng)濟(jì)波動(dòng)之間的相互影響關(guān)系在此不作具體分析。區(qū)域?qū)用嫔县泿耪摺⒎康禺a(chǎn)價(jià)格與經(jīng)濟(jì)波動(dòng)的影響機(jī)制如圖1所示。

表1 聚類分析結(jié)果

圖1 區(qū)域?qū)用嫔县泿耪摺⒎康禺a(chǎn)價(jià)格與經(jīng)濟(jì)波動(dòng)的影響機(jī)制

三、變量選取與模型構(gòu)建

根據(jù)以上分析,本文實(shí)證研究主要選取了貨幣供應(yīng)量、金融機(jī)構(gòu)中長期貸款余額、銀行間同業(yè)拆借利率、房地產(chǎn)價(jià)格、房地產(chǎn)開發(fā)投資額、社會(huì)消費(fèi)品零售總額、社會(huì)固定資產(chǎn)投資完成額等7組變量,建立半?yún)?shù)全局向量自回歸模型。本文樣本為2002年1月至2016年3月我國30個(gè)省(市、自治區(qū))宏觀經(jīng)濟(jì)月度數(shù)據(jù)(由于西藏地區(qū)數(shù)據(jù)缺失,故剔除西藏)。由于半?yún)?shù)全局向量自回歸模型中待估系數(shù)較多,所需樣本量較大,故選取月度數(shù)據(jù)。本文對樣本數(shù)據(jù)作了以下處理:(1)季節(jié)性調(diào)整,以消除季節(jié)性因素結(jié)果的影響;(2)消費(fèi)者價(jià)格指數(shù)平減,以消除通貨膨脹對實(shí)證結(jié)果的影響;(3)對數(shù)化處理,以消除數(shù)據(jù)可能存在的異方差。數(shù)據(jù)來源于《中國統(tǒng)計(jì)年鑒》、Wind數(shù)據(jù)庫、中國人民銀行和國研網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫。

由于我國貨幣政策具有相對的獨(dú)立性,本文選取廣義貨幣供應(yīng)量(M2)并取自然對數(shù)表示貨幣供應(yīng)量(lnM2),選取金融機(jī)構(gòu)中長期貸款余額(L)并取自然對數(shù)表示信貸規(guī)模(lnL),設(shè)定貨幣供應(yīng)量和信貸規(guī)模為模型的全局變量,選擇銀行間同業(yè)拆借利率(R)代表利率工具,并設(shè)定利率工具(R)為模型的非參數(shù)變量。選取房地產(chǎn)平均銷售價(jià)格(H)并取自然對數(shù)表示房地產(chǎn)價(jià)格(lnH),選取房地產(chǎn)開發(fā)投資額(I)并取自然對數(shù)表示房地產(chǎn)投資(lnI),選取社會(huì)消費(fèi)品零售總額(T)并取自然對數(shù)表示社會(huì)消費(fèi)(lnT),選取社會(huì)固定資產(chǎn)投資完成額(G)并取自然對數(shù)表示社會(huì)固定資產(chǎn)投資(lnG)。將房地產(chǎn)價(jià)格、房地產(chǎn)投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資作為模型的內(nèi)生變量。

向量自回歸模型包括內(nèi)生變量的滯后期變量,即變量的空間鄰近關(guān)系。因此,在建立計(jì)量模型之前,有必要對所選擇的內(nèi)生變量進(jìn)行空間相關(guān)性檢驗(yàn)。本文使用Geoda軟件計(jì)算出lnH、lnI、lnT和lnG的Moran′I指數(shù)分別為0.3432、0.3737、0.3950、0.3487,且對應(yīng)的P值分別為0.0010、0.0020、0.0002和0.0000。Moran′I的取值范圍為(-1,1),當(dāng)Moran′I>0時(shí),存在空間正相關(guān);當(dāng)Moran′I<0時(shí),存在空間負(fù)相關(guān);當(dāng)Moran′I接近于0時(shí),不存在空間相關(guān)性,即在空間中服從隨機(jī)分布。檢驗(yàn)結(jié)果表明,lnH、lnI、lnT和lnG等4組內(nèi)生變量表現(xiàn)出顯著的空間正相關(guān)性。由于利率對房地產(chǎn)價(jià)格的影響在實(shí)證研究中沒有得到一致的結(jié)論,為了探討利率對房地產(chǎn)價(jià)格的具體影響,不妨假設(shè)利率為非參數(shù)變量,以避免模型的設(shè)定誤差。因此,有必要檢驗(yàn)利率與房地產(chǎn)價(jià)格之間的非線性關(guān)系。北京地區(qū)作為我國的政治中心,房地產(chǎn)價(jià)格居高不下,一直是學(xué)術(shù)界關(guān)注的焦點(diǎn)。浙江地區(qū)經(jīng)濟(jì)發(fā)展較好,且金融市場發(fā)展逐步完善,利率對房地產(chǎn)價(jià)格的影響極為明顯。故選取北京和浙江的房地產(chǎn)價(jià)格與銀行間同業(yè)拆借利率之間的曲線擬合圖,結(jié)果表明,利率與房地產(chǎn)價(jià)格之間非線性關(guān)系明顯。

為了簡化分析,以北京地區(qū)模型為例,在下文數(shù)據(jù)檢驗(yàn)的基礎(chǔ)上,得出北京地區(qū)模型的滯后階數(shù)為S*(2,1)。因此,北京地區(qū)S*(2,1)模型的具體形式如下:

其中,i表示北京地區(qū),t表示時(shí)間,ai0表示截距項(xiàng),Φi1、Φi2為地區(qū)模型中內(nèi)生變量系數(shù)矩陣,Λi0和Λi1為地區(qū)模型中其他地區(qū)內(nèi)生變量系數(shù)矩陣,Ψi1、Ψi2為全局變量系數(shù)矩陣,gi為非參數(shù)項(xiàng),εit為殘差項(xiàng),符合零均值同方差的標(biāo)準(zhǔn)正態(tài)分布,即假定各地區(qū)的自發(fā)沖擊是序列不相關(guān)的。根據(jù)半?yún)?shù)全局向量自回歸模型的建模方法,將所有地區(qū)模型通過權(quán)重矩陣結(jié)合在一起。本文采用了地理距離空間權(quán)重矩陣,最終得到包含所有地區(qū)的半?yún)?shù)全局向量自回歸模型。

四、數(shù)據(jù)檢驗(yàn)

五、結(jié)果分析

通過以上一系列相關(guān)檢驗(yàn),對半?yún)?shù)全局向量自回歸模型進(jìn)行了估計(jì)。由于半?yún)?shù)全局向量自回歸模型的地區(qū)模型變量系數(shù)龐大,且模型主要分析的是外生沖擊對模型變量帶來的影響。廣義脈沖響應(yīng)函數(shù)(GIRF)消除了內(nèi)生變量排序?qū)γ}沖響應(yīng)函數(shù)分析結(jié)果的影響,適用于大型復(fù)雜的VAR模型系統(tǒng)。因此,本文采用GIRF分析貨幣政策沖擊和房地產(chǎn)價(jià)格沖擊對模型中各變量的動(dòng)態(tài)影響關(guān)系。

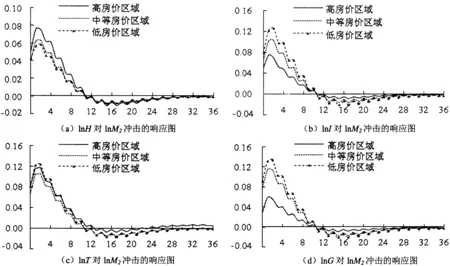

(一)貨幣供應(yīng)量對區(qū)域變量的動(dòng)態(tài)影響

圖2描繪了高房價(jià)區(qū)域、中等房價(jià)區(qū)域、低房價(jià)區(qū)域的房地產(chǎn)價(jià)格(lnH)、房地產(chǎn)投資(lnI)、社會(huì)消費(fèi)(lnT)和社會(huì)固定資產(chǎn)投資(lnG)對貨幣供應(yīng)量正向沖擊的響應(yīng)結(jié)果。

從整體上看,短期內(nèi)貨幣供應(yīng)量的增加給房地產(chǎn)價(jià)格、房地產(chǎn)投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資帶來立竿見影的正向促進(jìn)作用,能夠顯著促進(jìn)房地產(chǎn)價(jià)格的上漲、社會(huì)消費(fèi)的增加、社會(huì)固定資產(chǎn)投資的增加。這一結(jié)論與李世美的研究結(jié)果相似。李世美的實(shí)證研究表明,貨幣供應(yīng)量的增加對房地產(chǎn)價(jià)格的上漲起到促進(jìn)作用,貨幣供應(yīng)量的快速增長是房地產(chǎn)價(jià)格上漲的主要原因[12]。這一結(jié)果可以反映出,我國房地產(chǎn)市場能夠有效吸收市場上過剩的貨幣,導(dǎo)致房地產(chǎn)價(jià)格上漲,社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資也會(huì)隨著貨幣供應(yīng)量的增加而有所增加。根據(jù)經(jīng)濟(jì)理論,寬松的貨幣政策引起經(jīng)濟(jì)市場中流動(dòng)性過剩,而流動(dòng)性過剩是導(dǎo)致資產(chǎn)價(jià)格上漲和通貨膨脹的主要原因。因此,在脈沖響應(yīng)的后期,貨幣供應(yīng)量的增加對房地產(chǎn)價(jià)格和投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資均產(chǎn)生了微弱的負(fù)向抑制作用。很顯然,市場上流動(dòng)性過剩必然會(huì)引起通貨膨脹,進(jìn)而對房地產(chǎn)價(jià)格、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資產(chǎn)生一定的抑制作用。

從區(qū)域?qū)用婵矗?1)貨幣供應(yīng)量的增加對高房價(jià)區(qū)域房地產(chǎn)價(jià)格的影響較大。在貨幣供應(yīng)量增加的條件下,高房價(jià)區(qū)域房地產(chǎn)價(jià)格的上漲幅度較大(0.0753%),中等房價(jià)區(qū)域房地產(chǎn)價(jià)格的上漲幅度次之(0.0616%),而低房價(jià)區(qū)域房地產(chǎn)價(jià)格的上漲幅度最小(0.0561%)。由此可知,區(qū)域房地產(chǎn)價(jià)格越高,越容易受到貨幣供應(yīng)量的影響。(2)貨幣供應(yīng)量的增加對社會(huì)消費(fèi)產(chǎn)生正向促進(jìn)作用,但區(qū)域差異性不明顯,說明貨幣供應(yīng)量對各區(qū)域社會(huì)消費(fèi)的推動(dòng)作用具有一致性。(3)貨幣供應(yīng)量的增加對房地產(chǎn)開發(fā)投資和社會(huì)固定資產(chǎn)投資產(chǎn)生正向的推動(dòng)作用,但區(qū)域之間的差異較為明顯。其中,對低房價(jià)區(qū)域的正向促進(jìn)作用最大,中等房價(jià)區(qū)域次之,高房價(jià)區(qū)域最小。這說明房地產(chǎn)價(jià)格越低,房地產(chǎn)投資和社會(huì)固定資產(chǎn)投資受貨幣供應(yīng)量的影響越大。這一結(jié)果可以從區(qū)域經(jīng)濟(jì)發(fā)展的角度來解釋,一方面低房價(jià)區(qū)域的經(jīng)濟(jì)發(fā)展較落后于中高房價(jià)區(qū)域,基礎(chǔ)設(shè)施建設(shè)還存在較大發(fā)展空間,房地產(chǎn)市場有待完善;另一方面,低房價(jià)區(qū)域的省份獲得國家扶持政策較多。當(dāng)貨幣供應(yīng)量增加時(shí),這些因素都會(huì)導(dǎo)致低房價(jià)區(qū)域的房地產(chǎn)投資和社會(huì)固定資產(chǎn)投資增加較多。

圖2 各區(qū)域變量對貨幣供應(yīng)量沖擊的反應(yīng)

(二)信貸規(guī)模對區(qū)域變量的動(dòng)態(tài)影響

圖3分別描繪了高房價(jià)區(qū)域、中等房價(jià)區(qū)域、低房價(jià)區(qū)域的房地產(chǎn)價(jià)格(lnH)、房地產(chǎn)投資(lnI)、社會(huì)消費(fèi)(lnT)和社會(huì)固定資產(chǎn)投資(lnG)對信貸規(guī)模正向沖擊的響應(yīng)結(jié)果。

從整體上看,信貸規(guī)模的正向沖擊對房地產(chǎn)價(jià)格、房地產(chǎn)開發(fā)投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資產(chǎn)生及時(shí)且正向的促進(jìn)作用。擴(kuò)大信貸規(guī)模,能夠顯著刺激房地產(chǎn)價(jià)格上漲、社會(huì)消費(fèi)增加,并且能夠帶動(dòng)房地產(chǎn)投資和社會(huì)固定資產(chǎn)投資的增加。這一結(jié)果與魏瑋的研究結(jié)論一致。魏瑋通過構(gòu)建面板向量自回歸模型,實(shí)證研究我國貨幣政策對房地產(chǎn)價(jià)格的影響,得出了信貸規(guī)模的正向沖擊對房地產(chǎn)價(jià)格具有正向促進(jìn)作用的結(jié)論[25]。這一結(jié)果反映出,房地產(chǎn)價(jià)格和房地產(chǎn)投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資對信貸規(guī)模變化的反應(yīng)較為敏感。這意味著,我國通過調(diào)整信貸規(guī)模對房地產(chǎn)市場以及社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資加以管制是有效的。在經(jīng)濟(jì)下行、房地產(chǎn)市場低迷階段,國家可通過增加房地產(chǎn)市場的信貸額度、增加房地產(chǎn)市場的流動(dòng)資金,加大對房地產(chǎn)消費(fèi)者和投資者的信貸支持,進(jìn)而促進(jìn)房地產(chǎn)市場發(fā)展。在經(jīng)濟(jì)過熱、房地產(chǎn)市場相對穩(wěn)定的階段,國家可通過減少房地產(chǎn)市場的信貸額度,控制房地產(chǎn)市場的流動(dòng)資金,減少對房地產(chǎn)消費(fèi)者和投資者的信貸支持,以避免房地產(chǎn)市場出現(xiàn)非理性繁榮的現(xiàn)象。

從區(qū)域?qū)用婵矗?1)信貸規(guī)模的正向沖擊對高房價(jià)區(qū)域的房地產(chǎn)價(jià)格影響較大。在擴(kuò)大信貸規(guī)模的條件下,高房價(jià)區(qū)域房地產(chǎn)價(jià)格的上漲幅度最大(0.1933%),中等房價(jià)區(qū)域房地產(chǎn)價(jià)格的上漲幅度次之(0.1503%),而低房價(jià)區(qū)域房地產(chǎn)價(jià)格的上漲幅度最小(0.1375%)。高房價(jià)區(qū)域的金融發(fā)展?fàn)顩r優(yōu)于中低房價(jià)區(qū)域,中央銀行擴(kuò)大信貸規(guī)模,高房價(jià)區(qū)域的房地產(chǎn)需求者更容易從金融機(jī)構(gòu)獲得貸款,增加房地產(chǎn)市場的有效需求,進(jìn)而促進(jìn)房地產(chǎn)價(jià)格的上漲。(2)信貸規(guī)模的正向沖擊對社會(huì)消費(fèi)產(chǎn)生正向促進(jìn)作用,且區(qū)域之間的差異性不明顯。這說明信貸規(guī)模對各區(qū)域社會(huì)消費(fèi)的推動(dòng)作用具有一致性。(3)信貸規(guī)模的正向沖擊對房地產(chǎn)開發(fā)投資和社會(huì)固定資產(chǎn)投資產(chǎn)生正向的促進(jìn)作用,但區(qū)域之間的差異性較為明顯。其中,對低房價(jià)區(qū)域的正向推動(dòng)作用最大,中等房價(jià)區(qū)域次之,高房價(jià)區(qū)域最小。由此說明,房地產(chǎn)價(jià)格越低,房地產(chǎn)投資和社會(huì)固定資產(chǎn)投資受信貸規(guī)模沖擊的影響越大。

圖3 各區(qū)域變量對信貸規(guī)模沖擊的反應(yīng)

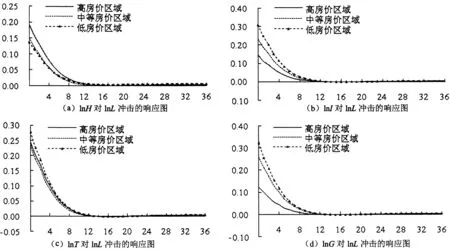

(三)房地產(chǎn)價(jià)格對區(qū)域變量的動(dòng)態(tài)影響

通過圖4可以看出,高房價(jià)區(qū)域、中等房價(jià)區(qū)域、低房價(jià)區(qū)域的社會(huì)消費(fèi)(lnT)和社會(huì)固定資產(chǎn)投資(lnG)對房地產(chǎn)價(jià)格的正向沖擊的脈沖響應(yīng)函數(shù)呈倒U型關(guān)系,房地產(chǎn)價(jià)格的上漲為社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資帶來正向促進(jìn)作用,但隨著時(shí)間的推移,這種正向促進(jìn)作用逐漸增大到最大值,隨后逐漸減少。這一研究結(jié)果與原鵬飛等的分析一致。原鵬飛等運(yùn)用一般均衡方法分析得出房地產(chǎn)價(jià)格上漲能夠引起宏觀經(jīng)濟(jì)變量的上漲[26]。

圖4 各區(qū)域變量對房地產(chǎn)價(jià)格沖擊的反應(yīng)

從整體上看,房地產(chǎn)價(jià)格的正向沖擊對社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資產(chǎn)生顯著的促進(jìn)作用。房地產(chǎn)價(jià)格上漲帶動(dòng)社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資的增加,這意味著社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資對房地產(chǎn)價(jià)格變動(dòng)的反應(yīng)較為敏感。房地產(chǎn)價(jià)格上漲的財(cái)富效應(yīng)和流動(dòng)約束效應(yīng)正向促進(jìn)作用較為顯著,增加人們所持有的收入,從而增加消費(fèi)支出;房地產(chǎn)價(jià)格上漲的直接投資效應(yīng)和企業(yè)資產(chǎn)負(fù)債表效應(yīng)的正向促進(jìn)作用較為顯著,使得企業(yè)持有的信貸資金增加,從而增加投資支出。由此可見,實(shí)證研究的結(jié)果與本文理論分析較為吻合。

從區(qū)域?qū)用婵矗康禺a(chǎn)價(jià)格對各區(qū)域社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資的影響存在顯著差異。(1)在社會(huì)消費(fèi)方面,房地產(chǎn)價(jià)格上漲對低房價(jià)區(qū)域的社會(huì)消費(fèi)產(chǎn)生更大的促進(jìn)作用(0.1856%),而高房價(jià)區(qū)域和中等房價(jià)區(qū)域的作用相對較少。由于高房價(jià)區(qū)域和中等房價(jià)區(qū)域消費(fèi)者的消費(fèi)水平相對較高,該類群體的生活消費(fèi)較為固定,而低房價(jià)區(qū)域的消費(fèi)者消費(fèi)潛力較大。區(qū)域經(jīng)濟(jì)的快速發(fā)展,房地產(chǎn)價(jià)格上漲帶來的財(cái)富效應(yīng)更能激發(fā)出低房價(jià)區(qū)域居民的潛在消費(fèi),因此低房價(jià)區(qū)域的社會(huì)消費(fèi)受到房地產(chǎn)價(jià)格的影響更大。(2)在社會(huì)固定資產(chǎn)投資方面,房地產(chǎn)價(jià)格上漲對低房價(jià)區(qū)域的社會(huì)固定資產(chǎn)投資產(chǎn)生更大的正向作用(0.1910%),而對高房價(jià)區(qū)域的推動(dòng)作用相對較小。由此可知,房地產(chǎn)價(jià)格對社會(huì)固定資產(chǎn)投資影響的區(qū)域差異較為顯著。可能原因是國家在各項(xiàng)優(yōu)惠政策措施上更傾向于低房價(jià)區(qū)域。低房價(jià)區(qū)域社會(huì)固定資產(chǎn)投資的增多,也反映出低房價(jià)區(qū)域的經(jīng)濟(jì)發(fā)展向好,吸引企業(yè)投資。

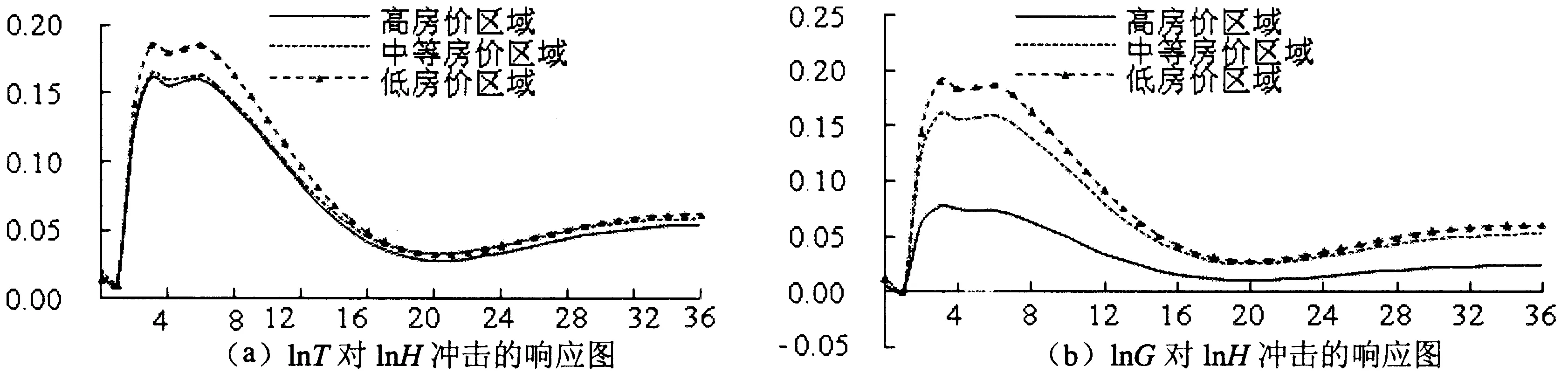

(四)利率對房地產(chǎn)價(jià)格影響的非線性分析

導(dǎo)數(shù)散點(diǎn)圖是半?yún)?shù)全局向量自回歸模型的重要估計(jì)結(jié)果,它能夠直觀、全面地描繪模型中非參數(shù)變量與內(nèi)生變量的非線性關(guān)系。其中,橫坐標(biāo)表示利率(R),縱坐標(biāo)表示利率對各地區(qū)房地產(chǎn)價(jià)格(lnH)的導(dǎo)數(shù)?g(lnH)/?R,即利率每變動(dòng)一個(gè)單位所引起的房地產(chǎn)價(jià)格變化的百分比。由于半?yún)?shù)全局向量自回歸模型是在單個(gè)地區(qū)的半?yún)?shù)向量自回歸模型基礎(chǔ)上構(gòu)建的,因此計(jì)算得出的導(dǎo)數(shù)散點(diǎn)圖也是與各地區(qū)模型相對應(yīng)的。

在高房價(jià)區(qū)域中,北京地區(qū)房地產(chǎn)價(jià)格高,一直居于我國房地產(chǎn)價(jià)格首位;浙江地區(qū)經(jīng)濟(jì)發(fā)展較好,房地產(chǎn)價(jià)格上漲較快。在中等房價(jià)區(qū)域中,重慶和陜西地區(qū)房地產(chǎn)價(jià)格的增速較快。在低房價(jià)區(qū)域中,河北地區(qū)的房地產(chǎn)價(jià)格較高,增速較快;黑龍江地區(qū)位于我國東北部,經(jīng)濟(jì)發(fā)展較為落后,房地產(chǎn)價(jià)格較低,增速較為緩慢。因此,本文挑選了高房價(jià)區(qū)域中的北京和浙江,中等房價(jià)區(qū)域中的重慶和陜西,低房價(jià)區(qū)域中的河北和黑龍江,作為重點(diǎn)研究對象。從導(dǎo)數(shù)散點(diǎn)圖既可以看出利率對房地產(chǎn)價(jià)格非線性影響的共同特征,又可以看出利率對不同地區(qū)房地產(chǎn)價(jià)格非線性影響的差異(圖5)。

圖5 利率變化對不同地區(qū)房地產(chǎn)價(jià)格影響的導(dǎo)數(shù)散點(diǎn)圖

導(dǎo)數(shù)散點(diǎn)圖的共同特征包括:(1)當(dāng)銀行間同業(yè)拆借利率處于[0,2]時(shí),6個(gè)地區(qū)的導(dǎo)數(shù)值基本為正數(shù)。在此區(qū)間,提高利率對房地產(chǎn)價(jià)格的上漲沒有抑制作用,反而會(huì)促進(jìn)各地區(qū)房地產(chǎn)價(jià)格的上漲。2005、2008年我國銀行間同業(yè)拆借利率大約在1.5左右,隨后銀行間同業(yè)拆借利率逐漸增加,各地區(qū)房地產(chǎn)價(jià)格出現(xiàn)上漲的態(tài)勢。由此可見,在利率較低時(shí),中央銀行通過利率工具來調(diào)控房地產(chǎn)價(jià)格并不能取得理想的效果。(2)當(dāng)銀行間同業(yè)拆借利率處于[2,5]時(shí),各地區(qū)的導(dǎo)數(shù)值大多為負(fù)。在此區(qū)間,提高利率在一定程度上可以有效抑制房地產(chǎn)價(jià)格的上漲。2004、2007和2010年我國銀行間同業(yè)拆借利率分別在2.9、3.5和5.0左右,隨后銀行間同業(yè)拆借利率逐漸增加,各地區(qū)房地產(chǎn)價(jià)格均有一定程度的下跌。這說明在利率較高時(shí),中央銀行通過利率工具對房地產(chǎn)市場進(jìn)行調(diào)控是有效的。

利率對不同地區(qū)房地產(chǎn)價(jià)格非線性影響的差異主要包括:(1)對于高房價(jià)區(qū)域、中等房價(jià)區(qū)域和低房價(jià)區(qū)域,導(dǎo)數(shù)散點(diǎn)圖的波動(dòng)是不同的。在高房價(jià)區(qū)域的北京地區(qū)和浙江地區(qū)的導(dǎo)數(shù)散點(diǎn)圖較為平緩,在中等房價(jià)區(qū)域的重慶和陜西地區(qū)、在低房價(jià)區(qū)域的河北和黑龍江地區(qū)的導(dǎo)數(shù)散點(diǎn)圖波動(dòng)較為頻繁。可能原因是利率的變化通過銀行等金融機(jī)構(gòu)傳遞到房地產(chǎn)市場,北京和浙江地區(qū)的金融機(jī)構(gòu)規(guī)模較大,利率波動(dòng)對房地產(chǎn)市場的影響較小,因而其房地產(chǎn)價(jià)格波動(dòng)較為平緩。重慶、黑龍江等中低房價(jià)區(qū)域的金融機(jī)構(gòu)規(guī)模較小,利率波動(dòng)對房地產(chǎn)市場的影響較大,導(dǎo)致房地產(chǎn)價(jià)格的波動(dòng)較為頻繁和劇烈。(2)不同地區(qū)銀行間同業(yè)拆借利率對房地產(chǎn)價(jià)格的影響強(qiáng)度是不同的。可見,不同地區(qū)對同樣的利率變化反應(yīng)存在顯著的地區(qū)差異。從導(dǎo)數(shù)散點(diǎn)圖的數(shù)值上看,銀行間同業(yè)拆借利率變動(dòng)一個(gè)單位,引起北京地區(qū)房地產(chǎn)價(jià)格的最大變動(dòng)0.12%,浙江地區(qū)房地產(chǎn)價(jià)格的最大變動(dòng)2.41%;重慶地區(qū)房地產(chǎn)價(jià)格的最大變動(dòng)1.68%,陜西地區(qū)房地產(chǎn)價(jià)格的最大變動(dòng)1.08%;河北地區(qū)房地產(chǎn)價(jià)格的最大變動(dòng)1.58%,黑龍江地區(qū)房地產(chǎn)價(jià)格的最大變動(dòng)1.00%。

六、結(jié)論

本文利用2002-2016年我國相關(guān)月度數(shù)據(jù),構(gòu)建了半?yún)?shù)全局向量自回歸模型,實(shí)證研究了我國貨幣政策、經(jīng)濟(jì)波動(dòng)與房地產(chǎn)價(jià)格的動(dòng)態(tài)關(guān)系。不僅分析了貨幣供應(yīng)量和信貸規(guī)模的沖擊對房地產(chǎn)價(jià)格的動(dòng)態(tài)影響,也考察了房地產(chǎn)價(jià)格波動(dòng)對社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資的動(dòng)態(tài)影響,最后分析利率與房地產(chǎn)價(jià)格的非線性關(guān)系。本文所得結(jié)論如下:(1)貨幣供應(yīng)量方面。從整體上看,短期內(nèi)增加貨幣供應(yīng)量對于促進(jìn)房地產(chǎn)價(jià)格上漲具有正向作用,同時(shí)也能夠帶動(dòng)房地產(chǎn)投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資的增加;但長期來看,由于貨幣供應(yīng)量增加所引起的通貨膨脹問題顯現(xiàn),貨幣供應(yīng)量的增加對房地產(chǎn)價(jià)格、房地產(chǎn)投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資產(chǎn)生一定的負(fù)向抑制作用。在區(qū)域?qū)用嫔希泿殴?yīng)量對高房價(jià)區(qū)域房地產(chǎn)價(jià)格的影響最大,對各區(qū)域社會(huì)消費(fèi)的影響差異不顯著,對低房價(jià)區(qū)域房地產(chǎn)投資和社會(huì)固定資產(chǎn)投資的影響最大。(2)信貸規(guī)模方面。從整體上看,擴(kuò)大信貸規(guī)模對房地產(chǎn)價(jià)格、房地產(chǎn)開發(fā)投資、社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資具有立竿見影的正向促進(jìn)作用。這意味著房地產(chǎn)市場和宏觀經(jīng)濟(jì)對信貸規(guī)模的變化較為敏感,國家通過調(diào)整信貸規(guī)模對房地產(chǎn)市場和經(jīng)濟(jì)進(jìn)行調(diào)控和干預(yù)是有效的。在區(qū)域?qū)用嫔希刨J規(guī)模的擴(kuò)大對高房價(jià)區(qū)域房地產(chǎn)價(jià)格的影響(0.1933%)大于其他區(qū)域,對各區(qū)域社會(huì)消費(fèi)的影響差異不顯著,對高房價(jià)區(qū)域房地產(chǎn)投資和社會(huì)固定資產(chǎn)投資的影響小于其他區(qū)域。(3)房地產(chǎn)價(jià)格方面。從整體上看,房地產(chǎn)價(jià)格的上漲對社會(huì)消費(fèi)和社會(huì)固定投資產(chǎn)生了拉動(dòng)效應(yīng),說明房地產(chǎn)價(jià)格上漲,所產(chǎn)生的財(cái)富效應(yīng)和直接投資效應(yīng)等較為顯著,帶動(dòng)了社會(huì)消費(fèi)和社會(huì)固定資產(chǎn)投資。在區(qū)域?qū)用嫔希康禺a(chǎn)價(jià)格的正向沖擊對低房價(jià)區(qū)域社會(huì)消費(fèi)(0.1856%)和社會(huì)固定資產(chǎn)投資(0.1910%)的影響大于對中高房價(jià)區(qū)域的影響。(4)利率對房地產(chǎn)價(jià)格的影響呈顯著的非線性關(guān)系,地區(qū)之間差異較大。整體上,當(dāng)銀行間同業(yè)拆借利率處于[0,2]時(shí),提高利率對房地產(chǎn)價(jià)格有正向促進(jìn)作用,并不能抑制房地產(chǎn)價(jià)格上漲;當(dāng)銀行間同業(yè)拆借利率處于[2,5]時(shí),提高利率能夠有效抑制房地產(chǎn)價(jià)格的上漲。

[1]中華人民共和國國家統(tǒng)計(jì)局.國家數(shù)據(jù)[EB/OL].(2016-09-01)[2016-12-06]. http://data.stats.gov.cn/easyquery.htm?cn=C01.

[2]中華人民共和國國家統(tǒng)計(jì)局.國家數(shù)據(jù)[EB/OL].(2016-09-01)[2016-12-06]. http://data.stats.gov.cn/easyquery.htm?cn=E0103.

[3]王錚.一線樓市集體“暴走”“京滬深”兩會(huì)后或出新政[EB/OL].(2016-03-11)[2016-12-18]. http://www.ce.cn/cysc/fdc/fc/201603/11/t20160311_9420945.shtml.

[4]LASTRAPES W D. The real price of housing and money supply shocks, time series evidence and theoretical simulations[J]. Journal of Housing Economics,2002,11(1):40-74.

[5]IACOVIELLO M, RAOUL M. The credit channel of monetary policy: evidence from the housing market[J]. Journal of Macroeconomics,2006,30(1):69-96.

[6]高波,王先柱.中國房地產(chǎn)市場貨幣政策傳導(dǎo)機(jī)制的有效性分析:2000-2007[J].財(cái)貿(mào)經(jīng)濟(jì),2009(3):129-135.

[7]段忠東.住房價(jià)格在貨幣政策傳導(dǎo)中的作用效果——基于SVAR模型的反事實(shí)模擬研究[J].當(dāng)代經(jīng)濟(jì)研究,2015,37(5):11-21,124.

[8]HARRIS J C. The effect of real rates of interest on housing prices [J]. Journal of Real Estate Finance and Economics,1989(2):47-60.

[9]LEVIN E J, PRYCE G B J. What determines the price elasticity of house supply? Real interest rate effects and cyclical asymmetries[J]. Housing Studies,2009,24(6):713-736.

[10]韓國高.貨幣政策對房地產(chǎn)市場的區(qū)域效應(yīng)研究[J].建筑經(jīng)濟(jì),2014,35(11):89-91.

[11]梁云芳,高鐵梅.中國房地產(chǎn)價(jià)格波動(dòng)區(qū)域差異的實(shí)證分析[J].經(jīng)濟(jì)研究,2007(8):133-142.

[12]李世美.房地產(chǎn)價(jià)格的貨幣政策傳導(dǎo)效應(yīng)研究[M].北京:中國經(jīng)濟(jì)出版社,2012:35-48.

[13]魏瑋,王洪衛(wèi).房地產(chǎn)價(jià)格對貨幣政策動(dòng)態(tài)響應(yīng)的區(qū)域異質(zhì)性——基于省際面板數(shù)據(jù)的實(shí)證分析[J].財(cái)經(jīng)研究,2010(6):123-132.

[14]張小宇,劉金全.貨幣政策、產(chǎn)出沖擊對房地產(chǎn)市場影響機(jī)制——基于經(jīng)濟(jì)發(fā)展新常態(tài)時(shí)期的分析[J].中國工業(yè)經(jīng)濟(jì),2015(12):20-35.

[15]MISHKIN F S. Housing and monetary transmission mechanism[J]. NBER Working Paper,2007(10):1-54.

[16]米什金.貨幣金融學(xué)[M].北京:清華大學(xué)出版社,2009:21-49.

[17]祁玉清.我國貨幣政策對固定資產(chǎn)投資的影響分析[J].中國投資,2010(2):98-100.

[18]張洪,金杰,全詩凡.房地產(chǎn)投資、經(jīng)濟(jì)增長與空間效應(yīng)——基于70個(gè)大中城市的空間面板數(shù)據(jù)實(shí)證研究[J].南開經(jīng)濟(jì)研究,2014(1):42-58.

[19]BERNANKE B S, GERTLER M. Inside the box: the credit channel of monetary policy transmission[J]. The Journal of Economic Perspective,1995,9(4):27-48.

[20]張勇.貨幣政策、房價(jià)和通貨膨脹的實(shí)證分析[J].經(jīng)濟(jì)研究,2011(6):18,20.

[21]周暉,王擎.貨幣政策與資產(chǎn)價(jià)格波動(dòng):理論模型與中國的經(jīng)驗(yàn)分析[J].經(jīng)濟(jì)研究,2009(10):61-74.

[22]胡浩志.房地產(chǎn)市場在貨幣政策傳導(dǎo)機(jī)制中的作用——基于SVAR模型的經(jīng)驗(yàn)研究[J].宏觀經(jīng)濟(jì)研究,2010(12):69-74.

[23]張紅,李洋.房地產(chǎn)市場對貨幣政策傳導(dǎo)效應(yīng)的區(qū)域差異研究——基于GVAR模型的實(shí)證分析[J].金融研究,2013(2):114-128.

[24]HIEBERT P, VANSTEENKIST I. International trade, technological shocks and spillovers in the labor market: a GVAR analysis of the US manufacturing sector[J]. Working Paper Series of European Central Bank,2007(7):4-33.

[25]魏瑋.貨幣政策對房價(jià)波動(dòng)的區(qū)域異質(zhì)性研究[M].上海:復(fù)旦大學(xué)出版社,2011:4-13.

[26]原鵬飛,魏巍賢.房地產(chǎn)價(jià)格波動(dòng)經(jīng)濟(jì)影響的一般均衡研究[J].管理科學(xué)學(xué)報(bào),2012(3):30-43.

(責(zé)任編輯: 林小芳)

Dynamicrelationshipamongmonetarypolicy,realestatepriceandeconomicfluctuation

YE A-zhong, JIANG Ling-xiang

(SchoolofEconomics&Management,FuzhouUniversity,Fuzhou350108,China)

Based on the monthly data of China, and constructed the semi-parametric GVAR model to study the dynamic relationship among monetary policy, real estate prices and economic fluctuations. The study find that money supply and credit scale have positive impact on regional real estate prices and economic fluctuations, and the largest impact is in high prices region. The real estate prices have positive effect on the regional consumption and investment, and the largest impact is in lower prices region. Interest rates has a significant non-linear relationship with the impact of real estate prices in various regions. As a whole, when the interbank offered rate is at lower stage, the interest rate cannot be achieved the goal of lowering house prices. When the interbank offered rate is at higher stage, to raise interest rates, can significantly inhibit the rise in real estate prices.

monetary policy; economic fluctuation; real estate price; semi-parametric GVAR

F299.23;F124.8

A

1671-6922(2017)05-0021-08

10.13322/j.cnki.fjsk.2017.05.004

2017-05-13

國家自然科學(xué)基金項(xiàng)目(71571046);國家自然科學(xué)基金項(xiàng)目(71171057)。

葉阿忠(1963-),男,教授,博士生導(dǎo)師。研究方向:計(jì)量經(jīng)濟(jì)學(xué)理論研究與運(yùn)用。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中國塑料(2016年3期)2016-06-15 20:30:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

電測與儀表(2015年5期)2015-04-09 11:30:52

福建農(nóng)林大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)2017年5期

福建農(nóng)林大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)2017年5期

- 福建農(nóng)林大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)的其它文章

- 農(nóng)業(yè)轉(zhuǎn)移人口落戶小城鎮(zhèn)意愿影響因素的實(shí)證分析

——基于晉江、長樂、福清的調(diào)查 - 社區(qū)居家養(yǎng)老老年人精神生活滿意度影響因素分析

——基于ISM-AHP方法 - 福建省林業(yè)經(jīng)營效率評價(jià)及影響因素研究

——基于DEA模型、Malmquist指數(shù)和Tobit模型 - 農(nóng)民參與“新農(nóng)合”的現(xiàn)狀、影響因素與減負(fù)效果

——基于CHFS數(shù)據(jù)的實(shí)證分析 - 我國原料奶供給反應(yīng)的實(shí)證分析

——基于GMM動(dòng)態(tài)面板數(shù)據(jù)模型 - 農(nóng)作物區(qū)域產(chǎn)量保險(xiǎn)財(cái)政補(bǔ)貼研究