私營企業融資現狀

2017-10-17 05:01:30賈壽席上海大學

新商務周刊 2017年6期

文/賈壽席,上海大學

私營企業融資現狀

文/賈壽席,上海大學

改革開放以來,私營企業取得了突飛猛進的成就,不僅在數量上占據著我國大半江山,而且在我國經濟中扮演著重要角色,最為突出的是解決了我國絕大部分人的就業問題。然而由于內在和外在的一些原因,私營企業并不容易獲得銀行信貸融資。分析私營企業的融資現狀,發現民間借貸作為一種融資渠道,緩解了私營企業的融資壓力,有利于減輕它們的融資約束。

私營企業;就業;民間借貸

前言

在新中國成立以前,私營企業主要是官僚資產階級的企業和一些民辦官助、民辦官督的企業。新中國成立之后,我國開始了社會主義改造,在這期間,私營經濟逐漸退出舞臺,直至消失。20世紀70年代,改革開放的提出,大大鼓勵了私營企業的再次出現。根據2016年統計年鑒數據,截止2015年,私營企業戶數達到1908.23萬戶,而1996年僅有81.9萬戶。2016年6月,全國私營企業數量在內資企業中的占比超過90%,私營企業儼然已成為中國企業的主力軍。然而私營企業的規模一般比較小,基本上都屬于中小微型企業,采用的家族式管理使得內部治理不完善,其財務制度混亂,私營企業與銀行之間的信息不對稱程度大大增加。在向銀行借貸時,私營企業缺乏符合要求的抵押物,導致了私營企業并不能貸到足夠資金,甚至沒有貸到資金,銀行借貸的渠道對他們來說有時并不暢通。白重恩等(2005)發現私營企業難以獲得銀行貸款,結果表明財產權侵蝕、政策歧視、道德風險和信息不對稱問題能夠解釋這種現象。在2015年四季度末,企業借入資金的88.7%來自于金融機構,1.4%企業通過民間借貸獲得資金,我國民間融資余額約為2.09萬億元,占金融機構企業貸款的4.15%。本文分析私營企業的融資現狀,有利于促進私營企業的進一步發展。

1 私營企業基本情況

1.1 私營企業數量

根據國家統計局數據整理,最近20年內,私營企業數量逐年增加,在1996年私營企業數量只有81.9萬戶,而截止2015年私營企業戶數達到1908.23萬戶,比2014年增加361.6萬戶。私營企業戶數每年的增長幅度仍在增加。私營企業的增長率20年都保持在10%以上,其中最近四年增長率都有所增加,2015增長率為23.40%,只是略高于2014年的23.32%。整體來說,私營企業的發展規模是穩中有升的。

1.2 私營企業就業和投資

2011年至2015年全國就業人口波動不大,依次從76420萬人逐漸增加到77451萬人。同時期,私營企業就業人數從10354萬人提高到1639.4萬人,所占比例由13.5%上升至21.2%,占比變化明顯。其中2015年城鎮、鄉村就業人數分別為40410萬人、37041萬人,城鎮、鄉村私營企業就業人數分別為11179.7萬人、5215.2萬人,私營企業在城鎮、鄉村就業人數的占比約為27.7%、14.1%。可以看出,私營企業在就業方面做出了重大貢獻,吸納了全國超過兩成的就業人口。1996年私營企業就業人數僅1171.1萬人,2015年達到了14倍,發展速度較快。2015年私營企業就業增長率為13.93%,低于2014年的14.932%。在這二十年中,前十年的增長率較大,是私營企業快速發展階段,后十年的增長率在2009年達到最低后,有逐漸增加的趨勢。通過以上分析,在就業上面,私營企業對我國貢獻很大。

在固定資產投資方面,2015年,私營企業全社會固定資產投資為171345.4億元,而全國、內資企業全社會固定資產投資分別為539323.0億元、561999.8億元,私營企業占兩者的比重分別為31.8%和30.5%。通過比較發現,私營企業的投資額是內資企業中最高的,超過了國有企業的139711.3億元。私營企業已發展為我國固定資產投資的主要來源之一,扮演著重要投資者的角色。

1.3 私營工業企業狀況

在我國,相比其他行業,工業占據重要地位,本部分從私營工業企業角度來進一步認識私營企業的基本情況。在2015年,私營工業企業的總資產達到229006.48億元,占內資工業企業的27.86%。私營工業企業的營業利潤在2015年也高達24345.29億元,占內資工業企業的比重為50.18%,已經超過了一半。

在私營工業企業分布中,私營有限責任公司工業企業占比非常大,可以說大部分私營工業企業都是私營有限責任公司工業企業,并且與私營股份有限公司相同,均呈現出逐年增加趨勢。在營業利潤方面,私營有限責任工業企業的營業利潤比例遠遠高于其他類型,私營工業企業的營業利潤基本上都來自于私營有限責任工業企業。

1.4 私營企業新產品開發

在科學技術上,規模以上工業企業新產品開發及生產情況如下:內資企業新產品開發項目有257633項,私營企業新產品開發項目數為113439項,私營企業占內資企業比例高達44%。在經費支出上,內資企業新產品開發項目花費77699891萬元,私營企業則花費24427470萬元,比重為31.4%。國有企業新產品開發項目數、經費支出分別為6912項、3033659萬元,占內資企業的2.7%、39%。

總體來說國有企業新產品開發項目少,經費支出卻很大。私營企業與之相反,不僅經費支出少,而且新產品開發項目多。因此,能夠判斷私營企業的創新能力強、效率高。

1.5 私營企業決策機制

中國私營企業抽樣調查,是由中共中央統戰部、全國工商聯等組成的課題組發出,以科學的方法選擇樣本,問卷內容涉及面較為廣泛,問卷回收率高,得到的數據信息可靠。本小節的數據來源于2006-2012年的調查問卷,內容真實、廣泛,能夠全面反映我國私營企業現狀。

根據私營企業重大決策和日常事務管理情況,從時間上來講,私營企業主在兩者的比例都是上升趨勢的。在2011年底,48.2%私營企業主擁有重大事件的決策權,60.8%的私營企業主負責日常管理工作,而在2005年兩者的比例分別為37.7%和39.5%。由高管會議的做出重大決策的私營企業比例由18.8%減少為5.1%,降低幅度很大。在日常管理上,降幅較大的是經理會。可以看出私營企業主處于決策的中心地位,私營企業主的個人因素會影響到企業的決定。

2 營企業融資情況

2.1 企業資本結構

本部分對2004-2012年中國私營企業抽樣調查結果進行統計分析,考察私營企業的融資情況。考慮到數據的可得性以及時效性,重點介紹2012年的調查結果,該數據反映了私營企業2011年的狀況。

從注冊時間來看,25.98%的企業處于1989-1999年,該時間段包含了由國有或集團企業轉制而來的私營企業,另外將近一半的私營企業是在2000-2007年成立的。從地區分布來看,本次抽樣調查對象在東部、中部、西部的比例約為5.9:2.3:1.8,東部樣本較多,與全國私營企業分布相似。從規模來看,私營企業中有80.11%都是小微型企業。換句話說,私營企業絕大數都是中小企業。

在私營企業的資本結構上,2012年問卷中把投資主體分為五類,分別是私營企業主自己和家人、其他國內自然人、其他國內法人、外資和其他。在這五類中,外資和其他占比非常小,可以略去。不管是按照注冊時間,還是地區分布,私營企業的資本來源基本上都是企業主及家人,高比例的自有資金也使得私營企業采取了家族式管理模式。比較開辦企業時與2011年底的資本結構,可知企業主自有資金的比例有所下降。這與私營股份有限公司的增加有一定關系,該企業類型促進了其他投資方式的出現。

2.2 企業注冊資金

在中國私營企業調查中,問卷把注冊資金來源細分為八個部分,分別是小生意積累、小作坊生產積累、親友饋贈、工資或農業生產積累、民間借貸、銀行借貸、繼承遺產以及其他。注冊資金中約有三分之一來自于小生意積累,并且有增長趨勢,小作坊生產積累、工資或農業生產積累的比例也較高,兩者相加在20%以上。

在注冊資金中,企業主的個人經營積累占據了半壁江山。四年來,民間借貸的平均比例為16.51%,高于銀行借貸15.81%的平均水平。整體來說,民間借貸與銀行借貸的比例不相上下,在2003年民間借貸更具有優勢。民間借貸對私營企業來說也是一個重要融資方式,其重要作用不亞于銀行提供的信貸支持。

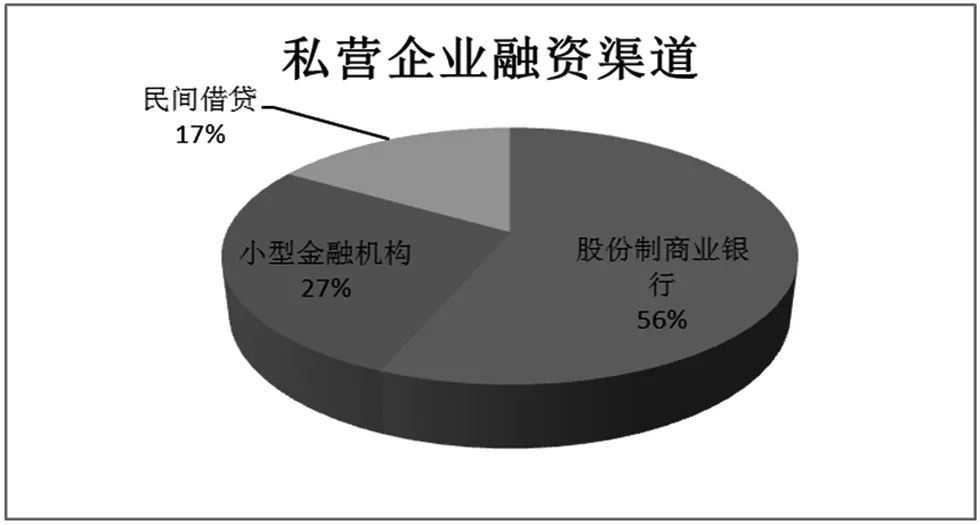

2.3 營企業融資渠道

2012年中國私營企業抽樣調查問卷中把融資渠道分為三種,一是股份制商業銀行,二是小型金融機構,包括村鎮銀行、農村信用社、小額貸款公司等,三是民間借貸。圖1呈現了私營企業對三種融資渠道的利用情況,股份制商業銀行是私營企業運用最多的渠道,占比為56%,其次是小型金融機構,比例為27%,最后只有17%的私營企業通過民間借貸進行融資。

圖1 私營企業融資渠道比例

大中型私營企業在三種渠道中獲得的貸款均值為 5717.2萬元、699.8萬元和108.0萬元,高于小微型私企企業的548.0萬元、95.4萬元和33.7萬元,兩類企業在股份制商業銀行獲得的貸款金額都是最多的,都在百分之八十以上。通過以上分析,可以看出大中型私營企業獲得貸款的能力要強于小微型。

在借款年息方面,民間借貸的年息是三個渠道中最高的,達到9.2%,股份制商業銀行和小型金融機構的年息分別為7.8%和7.7%,兩者差別不大。從企業規模角度來看,大中型私營企業的借款年息普遍都高于小微型私營企業的年息,分別為8.4%、8.4%和11.6%,而小微私營企業的年息為7.4%、7.4%和8.7%,大中型私營企業與小微型私營企業在股份制商業銀行、小型金融機構的年息差異不大,分別相差0.6%、0.7%,在民間借貸上差異較大,前者比后者高2.4%。

2.4 企業經營資金

夏益國(2005)也認為私營企業以內源融資為主,創辦之后的生產活動所需資金主要通過私營企業主自有和留存收益。2011年,私營企業在銀行的貸款超過了1800萬,借貸年利率在7.7%左右。在流動資金中,貸款比例達到22%,擴大再生產資金中來自于貸款的比例為20%。可以看出私營企業對貸款的依賴性較高,其中大中型私營企業在流動資金和擴大再生產資金上都占有很大的優勢,分別是31%和29%,而小微型私營企業只有20%和17%,盡管如此,自有資金在兩種企業都占有主體地位。

在銀行貸款減少的可能原因中,27.69%的私營企業認為貸款成本增加或過高是導致他們銀行貸款降低的原因,擔保抵押條件太嚴也占據了23.61%的比例。在獲得銀行貸款增加上,50.93%的私營企業歸因于生產經營規模擴大,而15.82%的私營企業選擇了信貸政策向中小企業傾斜。從這可以看出,私營企業融資困難,特別是規模小的,主要是因為銀行方面的貸款成本高、抵押條件難以滿足,此外國家政策的實施有利于私營企業獲得銀行貸款。

3 小結

私營企業在GDP、就業、投資、稅收、科技創新等方面都做出了巨大貢獻,銀行信貸是私營企業融資的主要方式,但是也可以發現,民間借貸作為一種補充渠道,有效緩解了它們的資金壓力,并且在私營企業發展中起到了重要作用。民間借貸的出現,緩解了資金供需失衡現狀,無疑是市場發展的理性回應。對民間借貸的規范利用,有利于拓寬私營企業融資渠道。當然,民間借貸市場的完善,也能夠引導社會閑置資金的流動,提高資金的利用效率。積極健康的民間借貸能夠豐富金融市場,對當地經濟產生推動作用。

[1]李新春,宋麗紅.傳承意愿、行業潛能與家族控制——基于全國私營企業調查的實證檢驗[J].吉林大學社會科學學報,2013(1):111-123

[2]中國人民銀行主管.中國金融年鑒[M].北京:中國金融年鑒雜志社,2015:568-571

[3]白重恩,路江涌,陶志剛.中國私營企業銀行貸款的經驗研究 [J].經濟學,2005(4):605-622

[4]夏益國.我國私營企業融資問題研究[J].銅陵學院學報,2005(4):18-20

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26