照明市場快速替代傳統照明市場

2017-10-11 01:40:53

股市動態分析 2017年38期

照明市場快速替代傳統照明市場

上個世紀60年代,LED發光二極管出現,隨后LED技術不斷推進,2000年以后用于照明用的白光LED迅速發展起來,開始了持續替代傳統照明燈的進程。相比傳統照明光源,LED光源在節能、使用壽命以及色彩組合方面具有明顯優勢。在目前,節能燈是傳統照明抵御LED的最后防線,但是隨著LED芯片技術的突破帶來的成本及價格的持續下降,LED燈的性價比越來越高,LED燈對傳統照明燈的替代之勢不可逆轉。最新的數據顯示,2017年8月,全球替代40W和60W白熾燈的LED燈泡均價分別為6.4美元和7.7美元,而去年同期的價格為9.4美元和12.8美元。同時,這一數據在中國市場的價格更低。

根據Digitimes數據,2016年全球LED照明市場滲透率為31%,較2015年增加4個百分點,預計2017年將超過40%(LEDinside預測2017年滲透率將超過50%)。在中國市場,2016年LED滲透率達到了42%,較2015年增加了10個百分點。LED行業包括上游芯片、中游封裝及下游應用三大市場。2016年中國LED應用市場產值達到了4286億元,同比增長23%。其中通用照明產值超過2000億,保持將近30%的增速。考慮到LED滲透率仍在持續上升,未來我國通用照明領域的增速仍將以略低于30%的增速快速增長。

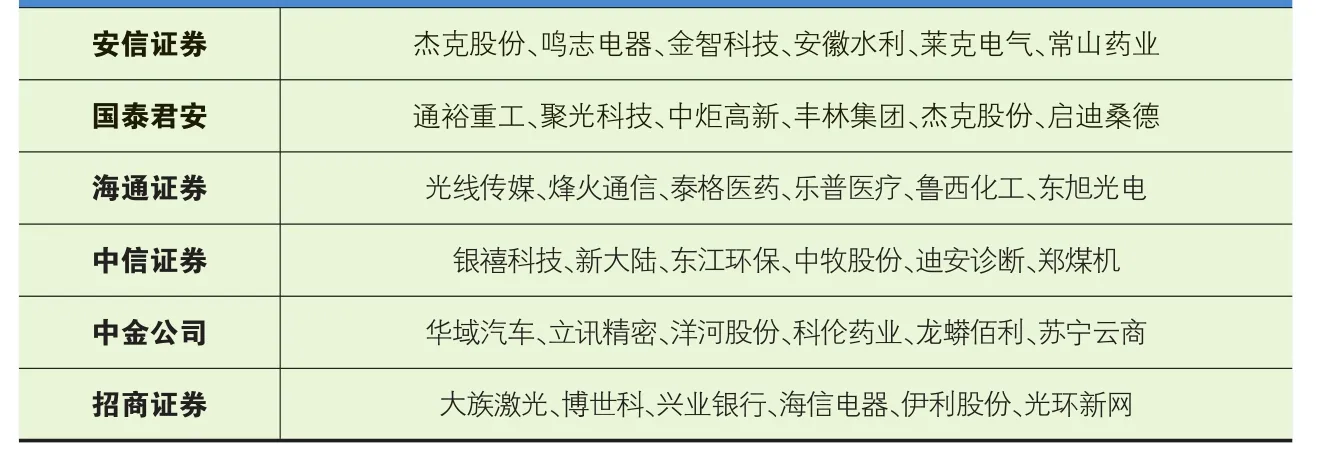

本周券商晨會報告重點推薦個股一覽

行業集中度有望持續提升

盡管整個行業的產值在以較高的速度增長,但是隨著技術的迭代發展,背后的企業在進行著殘酷的競爭。隨中小企業由于缺乏品牌知名度,缺乏渠道優勢,難以形成規模優勢,隨著LED產品的價格持續的下降帶來的盈利的下滑,這些企業難以在原材料成本上升和價格下降的雙重擠壓下生存下來而被淘汰。與此同時,國際龍頭企業如飛利浦、歐司朗與GE照明等公司面對競爭優勢下降也紛紛調整市場策略,出售或分拆照明業務,抑或退出中國市場(在業務多元的巨頭看來,盈利前景下降的LED照明行業變成一個苦生意)。在這樣的大背景下,國內LED照明行業的市場份額逐漸向國產的龍頭企業集中。目前歐普照明的市場份額不到5%,存在大幅的提升空間。

在盈利能力方面,歐普照明過去五年毛利率一直呈上升趨勢,從2012年的34.56%上升至2016年的40.9%。盡管歐普在擴大市場份額的過程中不斷加大在渠道銷售方面的投入,但目前凈利率保持在10%左右。在渠道方面,2012年以來,公司不斷將零售終端向縣鎮等區域擴展,目前零售終端的銷售網點已經超過40000家,建立起了國內家具照明市場最大的經銷商網絡。同時公司在研發上每年投入上億,在光學、電子、材料等方面形成自己的核心競爭力。

總體來說,在國外巨頭退出留下的一個仍然在持續增長的LED照明市場里,擁有品牌、渠道和規模優勢的歐普照明,其業績值得期待。

代傳統照明的大背景下,加之國際巨頭退出中國市場,國內的龍頭企業有望占領更多市場份額,經營業績以較快速度增長。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

今日農業(2021年10期)2021-11-27 09:45:24

今日農業(2021年1期)2021-11-26 07:00:56

趣味(語文)(2020年3期)2020-07-27 01:42:46

農藥科學與管理(2019年10期)2019-04-20 07:13:04

廣東農業科學(2017年5期)2017-08-29 10:37:11

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

湖南農業(2017年1期)2017-03-20 14:04:49

中國資源綜合利用(2016年6期)2016-01-22 07:29:00

中國衛生(2015年2期)2015-11-12 13:13:54