PPP項目工程造價管理與控制

2017-10-10 01:17:32

福建質量管理 2017年15期

(洪江市財政局投資評審中心 湖南 洪江 418116)

PPP項目工程造價管理與控制

楊有成

(洪江市財政局投資評審中心湖南洪江418116)

在PPP模式下,政府方依然有必要積極實施工程造價控制,比如通過設計合理的風險分配機制及合同體系,形成各利益相關方既通力合作又相互制約、互相監督的機制,充分發揮社會資本方控制造價的積極性;同時還應履行好相關的指導與審核責任。本文主要就PPP模式下工程造價控制的幾個關鍵問題進行分析,并提出相應措施,為PPP項目造價管理提供借鑒。

PPP模式;工程造價;管理與控制

一、引言

推行PPP模式的出發點是利用社會資金來平緩財政壓力,提升基礎建設和公共產品供給的效率。故應以社會資本方為主,充分發揮其在經驗與專業方面的優勢,即政府通過選擇合適的社會資本方,完善風險分配機制和合同體系,形成利益相關方通力合作、相互監督與制約的機制。由于社會資本的參與,我們應該更加重視工程項目的造價管理與控制,以保證PPP項目具有一定的經濟和社會效益。

二、PPP融資模式的簡介

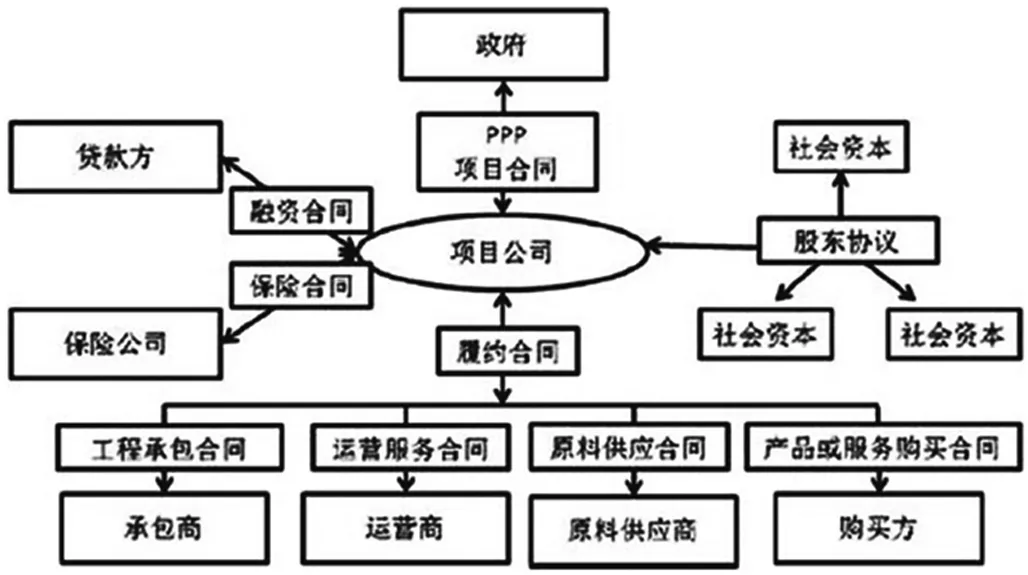

PPP融資模式是一種新型的融資方式,比較適用于大型的工程項目融資,主要是強調政府和資本形成階段,建立長期的合作關系,政府作為投資主體向金融機構申請建設資金,由于不具備追索權,也可將其看作是一種貸款模式。工程后期收益是借款方的主要還款資金來源,并將工程項目資產用作抵押。這種融資模式對保證工程建設項目有序開展、創造更大的經濟效益等具有重要作用,如圖1所示。

圖1 PPP融資模式的結構圖

三、PPP項目造價控制動力的分析

在不同類型的PPP項目下,社會資本方的造價控制動力也有所不同,針對這種情況應采取有效的針對性措施,具體內容為:

(一)純經營性項目

這類PPP項目下,由于政府不承擔付費責任,故項目的成本開支及社會資本方的收益均來源于用戶收費。這類項目又可以分兩種情況:

①用戶付費標準與項目建設成本無關。在這種情況下,降低項目建設成本就意味著社會資本方投資收益的提高。一方面若社會資本方較政府方更具專業經驗和信息優勢的話,理論上,政府方應將重點放在工程質量監督上;另一方面若項目失敗,社會資本方退出的話,則需要對前期建設投入、成本進行評估核算,并據此對社會資本方進行補償。

②用戶付費標準根據項目建設成本而確定。在一些PPP項目中,出于限制社會資本獲取超額利潤的需要,往往在合同中規定用戶付費標準需根據項目建設成本而確定,以保證社會資本方獲取合理的利潤。這種情況下,社會資本方可能要抬高建設工程造價,因而政府方需要積極進行造價控制。

(二)準經營性項目和非經營性項目

這兩類項目下,政府方承擔了付費責任,而付費金額直接與工程成本掛鉤。故社會資本方沒有太大的主動性去實施工程造價控制,甚至可能將某些不應由政府承擔的成本轉嫁給政府方,這兩類項目是需要政府主動進行工程造價控制的。

四、基于PPP項目的工程造價管理與控制

(一)完善設計變更追責制度

在PPP合同中,應設置變更追責條款,所有變更都應落實到相關責任方,并根據其對變更所負責任作出相應的獎勵或懲罰規定。一方面針對有利變更,可將其作為衡量設計單位是否稱職或盡職的一個標準,據此對設計單位作出相應的懲罰;另一方面針對不利變更,除不可抗力引起的以外,均應落實其責任方,并作出相應的懲罰規定。

建立變更追責制度的意義在于事前預防,形成各方互相監督、互相制約的機制,促使設計、勘察等單位努力優化設計或做好勘察工作,以杜絕施工單位借變更牟取私利,抬高工程造價的行為。

(二)建立有效的協商解決機制

從實踐中看,現有的PPP模式下爭議的協商解決機制存在較大缺陷。比如一些PPP合同規定,對于社會資本方(項目公司)負責的施工圖設計,甲方(政府方)如有異議的,應在21日內作出書面回復。這種規定內容會造成工期延誤。

針對上述情況,可事先在合同中約定第三方為仲裁方,合同的簽訂即意味著雙方對該第三方仲裁方身份的認可,并有接受其裁決的義務。在爭議事項協商不成的情況下,直接由第三方裁決,可起到加快爭議解決進度的作用;監理單位通常可擔任仲裁的第三方,而監理單位一般是由甲方(政府方)委托的,為了保護自身的合法權益,在合同談判簽約中,社會資本方應事先考慮是否接受甲方所選擇的監理單位,若不能接受則應提出更換建議。

(三)加強建安工程費下各分類指標的控制

競爭性談判或磋商是PPP項目采購的一個重要程序,通過這一程序政府方與社會資本方確定交易的基本框架。競爭性談判或磋商的主要內容之一是確定社會資本方的預期投資收益率、建安工程費用優惠率等,這也是PPP項目工程造價控制的一個基本內容。

為了強化社會資本方控制工程造價的積極性,在PPP合同中應加強和優化諸如建設成本的計算標準、工程量清單、分類項目的計價標準等條款設置。以計價標準為例,在預算中應當明確約定適用的計價標準,以及造價調整的適用范圍。預算中明確規定包干的事項,在結算時避免對價格變化進行調整;針對一些缺少計價標準的材料,應委托獨立第三方的造價咨詢單位進行市場調查確定。

(四)重視工程項目施工方案的優化

PPP模式下,社會資本方作為項目的投資商,其利潤一般可分為兩個部分:項目建設施工的利潤和項目建成后的運營利潤。施工利潤的獲取時間短,且對于社會資本方來說更具有專業經驗優勢,故在項目方案設計階段,社會資本方有動力將工程項目的造價做高,以獲取更多的施工利潤。

當前的PPP實踐中,工程項目的方案設計通常由政府方承擔(由政府方負責尋找設計單位),這種做法的實質是政府方想掌握更多的權力。合理的做法應是將方案、設計盡可能交給社會資本方負責(除了涉及政府公共形象的項目之外),再由政府方委托獨立的第三方對設計進行優化。

五、結語

綜上所述,PPP項目模式為工程建設營造了一種全新的資金運作模式,但同時對整個工程建設期間的造價控制管理提出了新要求,是適用于工程項目一種較為理想的造價管理方式。從解決項目融資問題到項目建設的綜合管理,PPP造價管理模式可為工程項目提供有效的公共服務,探索以PPP模式為主的工程項目建設和管理方法仍需結合工程實踐進一步系統分析與研究。

[1]胡欣,王建廷,王宇飛,等.PPP項目界面管理關鍵影響因素研究[J].科技進步與對策,2016,33(16):73-76.

楊有成(1985-),男,工程師,碩士研究生,主要從事政府項目預結算評審工作。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

建材發展導向(2019年10期)2019-08-24 06:26:22

電子制作(2018年14期)2018-08-21 01:38:28

江西建材(2018年1期)2018-04-04 05:26:40

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

中國工程咨詢(2016年12期)2016-01-29 02:21:46

辦公室業務(2014年10期)2014-02-27 06:30:30

中國工程咨詢(2014年12期)2014-02-16 06:18:42

中國工程咨詢(2012年10期)2012-02-13 01:09:16