“課堂翻轉”在審計學課程改革中的運用

2017-09-23 08:59:39□卜姣

山西農經 2017年14期

□卜 姣

(延安大學 陜西 延安 716000)

“課堂翻轉”在審計學課程改革中的運用

□卜 姣

(延安大學 陜西 延安 716000)

翻轉課堂已經成為一種新穎的教學模式進入課堂。它將老師角色由主演變為導演,將學生被動學習變為主動學習,顛覆了傳統的教學模式。這種教學模式的運用也越來越廣泛,教學效果可以得到很好的提升。本文以“審計學”課程為例,結合自身教學實踐,將翻轉課堂教學模式運用到大學會計專業本科教學當中,旨在將課堂變為學生內化知識的搖籃,提升學生自主學習的積極性,并且能夠將學生的理論與實務聯系起來,提高學生的實踐能力。

翻轉課堂;審計學;教學改革

1 翻轉課堂簡介

翻轉課堂(Flipped/Inverted Classroom)是指學生在課前利用教師制作的教學材料進行自主學習,然后在課上通過以學生為中心的互動學習掌握知識的一種教學模式。該模式的實質是翻轉“知識傳遞—知識內化”這一流程,將課堂教學重心從傳統的知識傳遞轉向知識內化,強調對知識內化過程的優化。翻轉課堂作為新興的教學模式,顛覆了傳統的“先教后學”慣性思維,對于提高學生學習效果具有重要作用。我國開始運用翻轉課堂,是在中小學的課堂之上,高校的課堂目前還沒有普及。筆者認為,高校課堂自由度高,信息技術利用便捷,更為適合采用這種教學模式。

“審計學”具有較高的綜合性,融合了管理學、財務管理、財務會計等學科。審計學首先理論性較強,同時更具有實踐性,將理論與實踐怎樣更好的結合起來,是審計學課堂的一個難點。在以往的傳統教學方式下,教師先對審計理論展開講解,學生在課下做一些實務題。這種模式往往很枯燥,學生能夠真正內化的知識并不多也不深入,很容易造成理論脫離實務。本文試圖利用翻轉課堂教學模式,重新設計“審計學”的教學思路,從而激發學生學習自主性和積極性,在掌握理論知識的同時增強實務應用能力。

2 審計學課程教學現存的問題

2.1 老師“教”的問題

2.1.1 課程目標不合理。審計學不僅是要求學生有扎實的會計功底,而且要將會計知識與審計技能相結合,具備一定實務能力的高素質技能型會計人才。實際上,傳統的教學方式,往往是大量的單方面理論學習,枯燥,缺乏趣味和生動感,學生提不起興趣,聽課效果較差,會造成學生只為通過本門考試而學,不是真正的在建立理論體系。由于大量的理論講解占據了大量的課時,即使安排有一些案例分析,學生的收獲也不大,不能充分調動學生主動去分析思考。

2.1.2 學生成績評價機制單一。在傳統的教學模式下,單一性主要體現在評價方法和評價內容兩方面。在評價方法上主要采用期末考試的方式對學生成績進行評定,在評價內容上主要針對所學的審計學知識以及課后作業進行考核。這種以“理論+作業”的考試成績忽略了對學生學習過程的考核,缺乏對學生綜合能力的認定,容易使學生產生為了考試成績而努力學習的功利思想,導致很多學生學習不扎實、考完就忘的現象出現不利于提高本科生的自主動手能力。

2.2 學生“學”的問題

2.2.1 學習缺乏主動性,依賴性較強。學生在面對每一門課程時,都是同一種理論灌輸的模式,容易養成“被學習”的惰性學習習慣,學生喪失主動思考、拓展思維的能力。老師依照課本講解,學生很少能接觸課本以外的知識,從而依賴教師課堂,很難有知識擴展

2.2.2 學習缺乏協作性,以個體學習為主。高校課堂學習,依然是教師講,學生聽的模式,缺乏學生之間的互動討論,長此以往,容易思維閉塞,很難迸發創新的火花,學生團隊意識也比較單薄,不懂得協作共贏,從而溝通能力也不能得到很好的鍛煉。

3 翻轉課堂模式下審計教學設計

審計學原理本門課程共54課時,3學分,開課時間為18周,每周3課時,屬于會計專業必修課程,選用人大版教材。課前以學生自主學習為主,看教師錄制的微課,對教材中審計學基礎知識進行學習,課堂上教師對該部分理論知識與實務聯系起來進行深入講解,內化,運用審計實訓軟件進行模擬操作,并且穿插學生案例分析活動,從而對傳統的審計學教學進行改革。

3.1 學生利用微課自主學習

在翻轉課堂教學模式下,基礎知識的學習放在了課外,而課堂則變為了教師與學生大量互動的場地。這樣一來,學生的學習主動性提高,學習效率也有所提升。原來可能需要大量課時來講解的內容,在微課自主學習下,能夠大大縮短課時,并且學習效果也會比教師單方面灌輸要好。學生每學完一小節之后,都會有對應的習題進行知識掌握情況的測評,學生在課后先做,做完之后教師在課堂上進行統一的講解,并且將該部分知識進行深入的擴展性講解,如:結合實務舉例講解、以生活中的現象將抽象深奧的知識生動的比喻出來,幫助學生理解等。除了習題,每一章結束后都有幾個思考題,激發和引導學生對該節知識的深入思考,如:計劃審計工作有何意義、上市公司內部審計和中小企業內部審計有何區別等,并且要求查閱相關文獻資料,進行學習思考,最后以小論文形式進行提交,計入平時成績。

3.2 分組進行相關教學內容案例討論及匯報

3.2.1 將學生分組,每組5人,對已學內容找到對應的典型案例。如:學習完內部控制這一章,可以選“綠大地”這個典型的案例,來進行綠大地內部控制存在的問題進行討論學習。要求案例可以自由選擇,鼓勵選擇財經新聞熱點,建議基于自選案例的簡單介紹提出站在注冊會計師的角度如何識別、評估、應對相關案例的問題或者對審計有什么啟發(鼓勵有其他的思考,但務必圍繞審計或會計話題展開)。各小組選定題目后,報給學習委員審核,以免有多組重復的現象,盡量選擇不同的案例,這樣同學們在聽匯報時可以增加一些見聞。

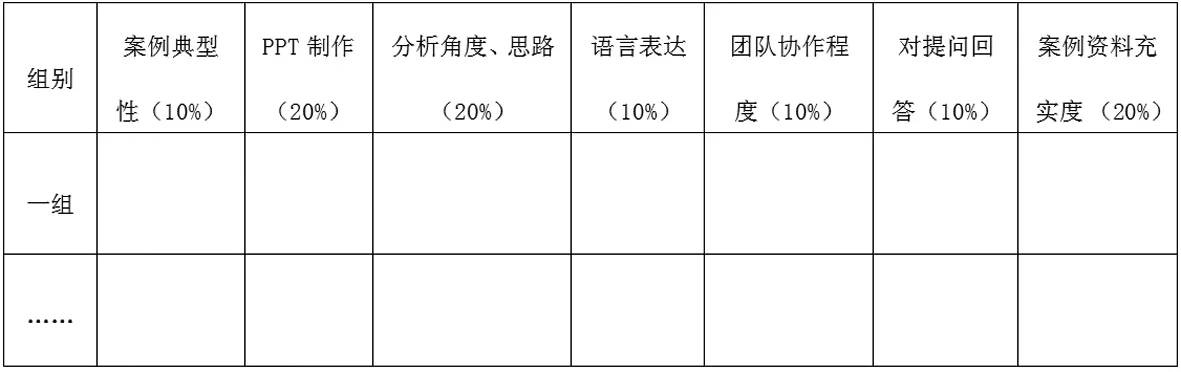

3.2.2 選定案例之后,小組成員進行討論。選定案例分析思路和角度,然后撰寫一篇案例分析報告,最后制作案例分析報告ppt,選定成員在課堂上進行ppt講解匯報,每組匯報時間控制在20~30min,由其他小組和教師進行打分,評分細則見表1。學生打分占70%,教師打分占30%,最終匯總計入平時成績。

表1 案例分析PPT匯報評分細則

3.2.3 各組ppt匯報完畢之后,由教師進行本次翻轉課堂活動的總結,學生參與討論。可以說出本次課堂互動教學的感想、收獲和對今后教學的建議。

3.2.4 利用審計實訓軟件進行模擬操作。在翻轉課堂模式下,就是要打破傳統的理論灌輸和理論脫離實際的缺點,因此,除了案例分析教學互動之外,學生利用課外時間學習微課之后,在掌握了基本的知識的基礎上,利用學校實驗室環境,運用審計實訓軟件,對所學理論知識進行模擬實務訓練,教師可以選定實驗資料,實驗要求,指導學生自主完成審計實務訓練。這樣,在情景模擬中,學生利用所學理論知識在不斷探索,緊密運用到實務中去,有疑問,可以在課堂上及時和老師溝通,不但知識得到進一步內化,還可以將理論運用到實務中去。

3.3 學習反饋交流

反饋環節,不指定在哪個環節之后,反饋要做到及時、準確、高效。因此,在任何一個環節,學生都可以向老師提出反饋意見,并且經過討論,修改翻轉課堂教學方案,這樣,可以不斷提高課堂合理度,滿意度,達到真正讓學生參與其中、動手動腦。

3.4 對學生成績進行考核

翻轉課堂屬于改革性較大的教學模式,在課堂上,對學生提出了更高的要求,由于參與度的大大提升,學生需要投入的精力也相對較多,因此,可以將平時成績的百分比提升至60%,而期末考試百分比降至40%,這樣,對學生平時的積極性也是很好的鼓勵。平時成績由小論文、案例分析報告、PPT、考勤組成。考勤部分需嚴加管理,如小組中有一人無故缺課,算本小組整體缺課,以這樣的懲罰方式,提高學生的團隊意識。

結束語

總之,翻轉課堂在我國高校發展起步較晚,仍然需要長期的摸索嘗試,實踐積累。怎樣提高學生的自主學習積極性,已經是高校課堂亟待解決的問題,所以,翻轉課堂的運用對這一問題的解決有良好的成效。教師應該重視翻轉課堂,積極進行課堂教學改革,把翻轉課堂的作用真正的發揮出來。

[1]齊勵,康樂.“翻轉課堂”下“基礎會計”課程的教學改革[J].教育與職業,2014,(21).

[2]劉玉娟.基于微課的翻轉課堂在高職院校的運用探討—以《審計實務》教學為例[J].職業時空,2015(04).

[3]劉榮.翻轉課堂:學與教的革命[J].基礎教育課程,2012(l2).

1004-7026(2017)14-0111-02

G434

A

10.16675/j.cnki.cn14-1065/f.2017.14.072

卜姣(1988.2-),女,陜西省延安市人,研究方向:財務會計。

猜你喜歡

少男少女·教育管理(2022年3期)2022-05-12 23:54:31

少先隊活動(2021年2期)2021-03-29 05:40:48

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

作文教學研究(2016年1期)2016-07-05 12:22:32

新課程研究(2016年21期)2016-02-28 19:28:26

中國衛生(2015年4期)2015-11-08 11:16:06

學習月刊(2015年18期)2015-07-09 05:41:22

理科考試研究·高中(2014年8期)2014-10-17 23:15:45

散文百家(2014年11期)2014-08-21 07:17:04