海外企業稅務籌劃風險管理新工具

2017-09-22 13:14:09王冠男

國際商務財會 2017年6期

關鍵詞:風險管理

王冠男

【摘要】企業在海外市場中會面臨各種稅務糾紛、處罰甚至訴訟等稅務風險,作為企業風險管理的重要組成部分,海外企業有必要對稅務籌劃進行風險管理。但在評估稅務籌劃方案的風險時,管理者往往缺少量化分析指標來進行決策,為此,筆者建立了稅務籌劃凈收益模型,用來評估稅務籌劃方案中的收益和損失,為稅務籌劃風險管理提供一個新的工具。

【關鍵詞】稅務籌劃;風險管理;凈收益;海外企業

【中圖分類號】F810.42

在我國“一帶一路”倡議大背景下,更多企業放眼世界,努力把握機遇,大膽開拓海外市場,相對國內市場,海外市場機遇多,風險也多,其中一個重要的風險就是稅務風險。風險意味著危機,但同時也蘊含著機會,如果能夠做好稅務籌劃風險管理,那么稅務籌劃將能夠為企業或項目帶來額外收益。

一、稅務風險的組成

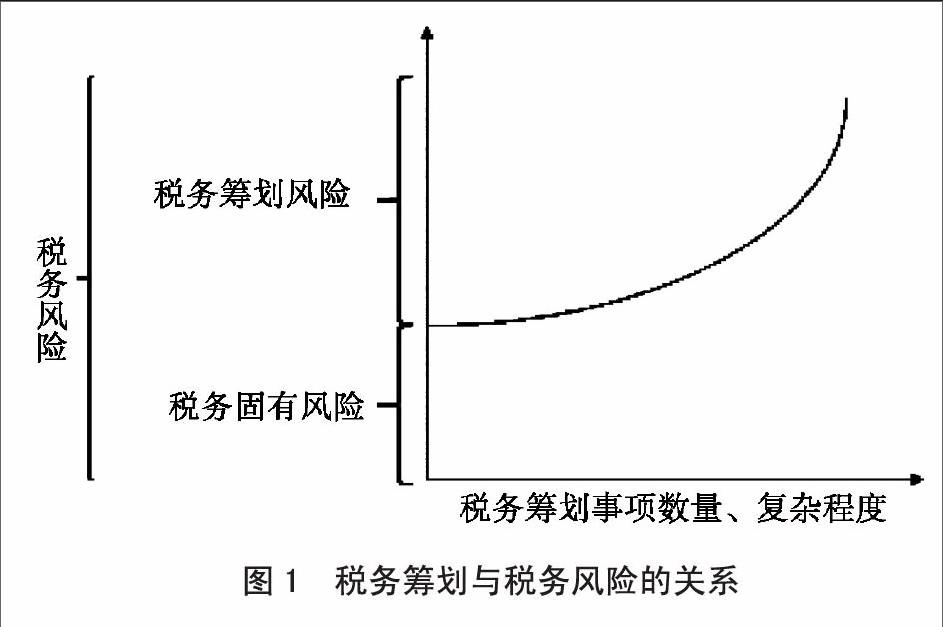

稅務風險由稅務固有風險和稅務籌劃風險組成。稅務固有風險指的是不管企業是否進行稅務籌劃,都會存在的風險,比如預估稅不準確面臨罰款、過多預繳稅金影響現金流等風險。稅務籌劃風險指的是企業在稅務籌劃中可能面臨的風險,比如稅務籌劃事項觸犯稅收法規、當地稅務機構不認可企業籌劃方案等風險。稅務籌劃事項越少,風險也越少,稅務籌劃的事項和復雜程度越多,風險越多。稅務籌劃風險是稅務籌劃風險管理的對象。稅務風險的組成以及其與稅務籌劃事項數量、復雜程度關系如圖1所示。

因此,進行稅務籌劃的方案有哪些,是否可行,這些方案能為企業帶來多少收益,伴隨多大的風險,就成為一個需要管理者關注的重要問題。

二、稅務籌劃凈收益模型

為解決稅務籌劃風險管理中的以上問題,筆者建立了稅務籌劃風險管理的定量分析工具——稅務籌劃凈收益模型:

稅務籌劃凈收益=期望收益-期望損失=風險收益×P收益-∑風險損失i×P損失i(i=1,2,3,…..n)

該模型中主要因素的含義:

稅務籌劃凈收益:指評估的稅務籌劃風險的期望收益與期望損失之差;

期望收益:指根據已知信息所預測能得到的收益,用不確定的收益乘以該收益可能發生的概率來表示;

期望損失:根據已知信息所預測會發生的損失,用各項損失乘以該項損失可能發生概率后的合計數來表示;

風險收益:指通過某一稅務籌劃方案可能獲得的收益,包括獲得收益的金額及其利息收入;

P收益:指稅務籌劃方案通過當地稅務局認可的或成功使企業獲得收益的可能性;

風險損失:指因稅務籌劃失敗所產生的損先;

P損失:指稅務籌劃失敗后發生各種損失金額的概率;

i:可能產生損失的第1-n個事項。

因為該模型中的很多因素都是預估的,因此稅務籌劃凈收益也是一個預估值。但它能夠為項目稅務管理提供重要的參考數據或區間范圍。

三、稅務籌劃凈收益模型各因素分析

(一)期望收益

期望收益的數值與風險收益及其發生概率有關,風險收益越大,發生概率越高,則期望收益越高,反之則越低。

1.風險收益

在稅務籌劃過程中,風險收益的金額為某一稅務籌劃方案可能為企業或項目所節省的稅額以及該稅額所產生的利息。節省稅額是直接收益,因節省稅額而產生的利息則是間接收益。在海外大型工程項目中,由于項目合同額往往較高,因此利息也相應較高,應計入收益范圍。

2.風險收益的發生概率

風險收益發生的概率P收益的估計可以使用詢問、查閱歷史數據及同行業數據等方法,通過向稅務代理專家、稅務律師顧問咨詢,查閱近幾年的稅務糾紛、訴訟案例,參加稅務研討會等途徑,合理預估。當認為預估P收益是一個區間范圍更加合理時,可以使用區間兩端數值分別估計。但根據謹慎性原則,在預估P收益時不應傾向于高估。

(二)期望損失

期望損失的數值與每一項風險損失及其發生概率有關,發生風險損失的事項越多、每一項的風險損失越大、發生概率越高,則期望損失越大,反之則越低。

1.風險損失

海外稅務糾紛中,涉及到的風險損失項目主要有:補繳稅金的滯納金、罰金、訴訟費及其他行政處罰罰款等。其中,補繳稅金的滯納金、罰金可以通過當地稅務局的法律法規查詢得到計算比例或方法,而補繳稅金的滯納金和罰金的基數就是稅務籌劃的金額;訴訟費及其他行政處罰則可以通過詢問稅務律師、查閱最近稅務糾紛案例進行預估。

2.風險損失的發生概率

各項風險損失事件之間既相互聯系,比如若因稅收籌劃事項觸犯稅收法規,則滯納金和罰金往往同時發生,而稅務訴訟發生的概率又受整個稅收籌劃失敗概率的影響,籌劃失敗的概率越高,則訴訟發生的概率可能越高。

評估各項風險損失事件時,也可以使用預估風險收益同樣的方法合理預估P損失。當認為預估P損失在一個區間范圍更加合理時,可以使用區間兩端數值分別估計。但根據謹慎性原則,在預估P損失時不應傾向于低估。

(三)P收益和P損失的關系

P收益和P損失呈現反向關系。這是由兩個重要因素決定的:一是稅務籌劃團隊的專業水平,二是當地稅務局的審查能力。當稅務籌劃團隊的專業性較高、準備更加充分時,P收益越大,P損失越小;而如果當地稅務局的審查能力較高、執法較嚴時,P收益越小和P損失越大。

四、稅務籌劃凈收益模型的運用——以M國K項目為例

(一)M國K項目背景介紹

某企業在M國取得一項1億美元的K工程項目合同,工期6年,當地企業所得稅率25%,銀行定期存款年利率3.5%。在研究當地稅法后,制定了兩個稅務籌劃方案。方案A:利用國內外價格差異,通過關聯方交易價格調整,關聯方交易占合同額10%,可以通過價格調增10%進行籌劃;方案B:通過總部管理費用成本轉移,按合同額4%比例轉嫁管理費用至海外企業。endprint

(二)方案A稅務籌劃凈收益分析

在與稅務代理、律師等多方溝通后,項目組確定了如下數據:

1.方案A的風險收益=節稅金額+利息=1億美元×10%×10%×25%+1億美元×10%×10%×25%×3.5%(年利率)×6年/2(注:合同期內逐漸產生利息,取平均數)=276250美元。

2.M國稅務部門重視關聯方交易的審查,在其稅務機構內部有一個專門的TP部門(Transfer Pricing,轉移支付價格審查部門),因此P收益僅為60%。

3.方案A的風險損失及P損失i:補繳稅金的滯納金276250×10%,概率40%;罰金276250×65%,概率40%;訴訟費20000,概率40%,其他處罰罰款或開支20000,概率20%。

方案A稅務籌劃凈收益=期望收益-期望損失=風險收益×P收益-∑風險損失i×P損失i

=276250×60%-(276250×10%×40%+276250×65%×40%+20000×40%+20000×20%)=70875美元

經計算,方案A稅務籌劃凈收益為70875美元,占合同總額0.07%。項目工期6年,平均每年收益僅為11813。考慮成本效益原則,這不是一個很好的稅務籌劃方案。

(三)方案B稅務籌劃分析

在與稅務代理、律師等多方專家溝通后,項目組確定了如下數據:

1.方案B的風險收益=節稅金額+利息=1億美元×4%×25%+1億美元×4%×25%×3.5%(年利率)×6年/2(合同工期內逐漸產生利息,取平均數)=1105000美元。

2.M國稅法中沒有針對管理費用成本轉移的規定,在M國實務操作中,企業之間的管理費用轉移支付情況較為常見,在咨詢稅務中介后綜合所有信息,估計管理費用成本轉移的P收益為75%。

3.方案B的風險損失:補繳稅金的滯納金1105000×10%,概率25%;罰金1105000×65%,概率25%;訴訟費20000,概率25%,其他處罰罰款或開支20000,概率10%。

方案B稅務籌劃凈收益=期望收益-期望損失=風險收益×P收益-∑風險損失i×P損失i

=1105000×75%-(1105000×10%×25%+20000×25%+20000×10%)=828750-214187.5=614562.5美元。

經計算,方案B稅務籌劃凈收益約為614562美元,占合同成本0.6%。這意味著如果采用管理費用成本轉移稅務籌劃方案,將使得項目收益率提高約0.6%,可以考慮采納該方案。

五、運用該模型的建議

在運用“稅務籌劃凈收益=期望收益-期望損失”這一模型時,建議重點關注如下事項:

當某一項稅務籌劃凈收益大于0時,應在考慮成本效益基礎上考慮稅務籌劃方案的可行性;

當某一項稅務籌劃凈收益接近0或小于0時,不可使用此項稅務籌劃方法;

通過提高稅務籌劃團隊專業水平增加期望收益,也可以考慮將凈收益金額與稅務籌劃團隊獎金掛鉤,鼓勵支持稅務籌劃工作的積極性;

事先進行稅務風險研究,充分了解所在國法律法規,降低期望損失;

海外企業和工程項目都應重視稅務籌劃,將稅務籌劃凈收益視為項目收益的新來源;

應至少每年重新定量評估一次凈收益,以應對所在國稅務環境、法律法規的變化等情況。

六、結論

在風險評估過程中,往往需要定性分析與定量分析結合使用,但在稅務籌劃的風險管理過程中,定量分析可以為企業或項目提供更加可靠的數據支持、現金流預算、收益測算、可行性分析等。因此,稅務籌劃凈收益模型能夠更科學合理的為企業稅務籌劃的決策提供幫助。本文所述稅務籌劃凈收益模型,希望能為企業稅務籌劃提供新的思路,對企業風險管理有所幫助。endprint

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00