豆菜粕價差波動規律何在?

2017-09-15 01:32:25信達期貨

飼料與畜牧(規模養豬) 2017年8期

豆菜粕價差波動規律何在?

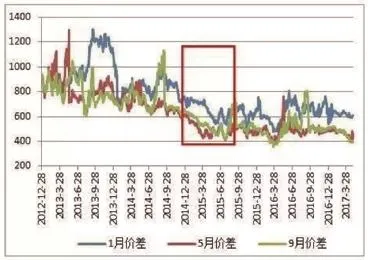

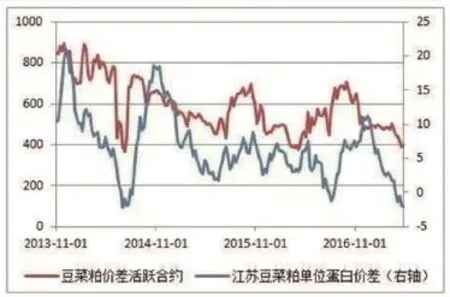

回顧過去4年多的數據發現,豆菜粕價差呈下降趨勢,豆菜粕價差的波動區間從2014年9月到2015年6月經歷了一次大幅度的下移,從大約900左右下降到500上下,豆粕作為蛋白含量更高,更優質的蛋白原料,價格優勢大不如以前。從上下游的供需研究發現,豆粕的供應量較菜粕而言更為寬松,下游對豆粕的需求要弱于菜粕,這也是近年來導致豆粕價格優勢不在的主要原因。

研究發現

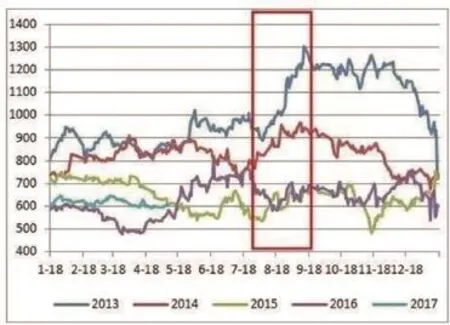

①豆菜粕價差有一定的季節性。從菜粕上市4年以來9月合約豆菜粕價差的表現看,每年的7~8月份價差都有一波明顯的上漲行情,行情的起點始于7月初或8月初。

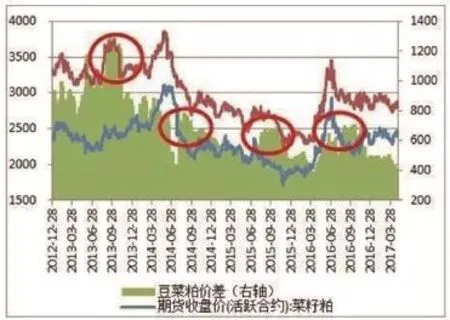

②豆粕和菜粕都是蛋白飼料,豆粕蛋白含量在43%左右,菜粕蛋白含量在36%左右。對于菜粕而言,除了10%左右水產添加剛性需求外,豆菜粕價差過小將直接導致豆粕替代菜粕消費,這一現象在2014年夏季大規模發生。

③目前豆菜粕價差收窄至400,處于歷史低位,繼續往下的空間有限,向上的想象空間更大,即當價差小于400時,做多比做空更合理。此外,目前豆粕處于天氣市當中,一旦天氣出現問題,豆粕出現反彈,容易拉開與菜粕的價差。

豆菜粕介紹

豆粕和菜粕作為兩種飼料蛋白原料,二者之間的價差套利機會一直被市場所關注。正常情況下,兩種具有一定替代性的蛋白原料會具有較為穩定的價差結構,短期內如果價差過大,價格發生偏離,套利資金會入場,從而把價差拉回合理區間。

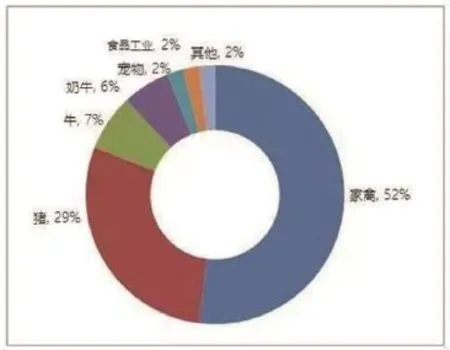

豆粕是大豆的副產品,豆粕主要被用作家禽、豬、牛飼料的原料大約占到豆粕用量的94%,其中家禽飼料占到一半以上。豬飼料中豆粕使用量在29%左右。由于豆粕使用過多會損傷魚類肝臟,所以在水產中使用豆粕量相對有限。相比其他菜粕、棉粕、花生粕等,豆粕是產量最大、用途最廣的一種。相比豆粕而言,菜粕在水產飼料中使用最為廣泛,我國水產養殖行業菜粕用量占到菜粕產量的一半以上。禽類飼料中,肉雞用量在10%以下,蛋雞、種雞在8%左右,鴨飼料中菜粕用量在10%~15%左右。

豆粕的用途

上游供應分析

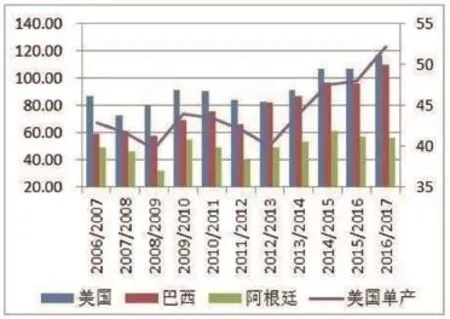

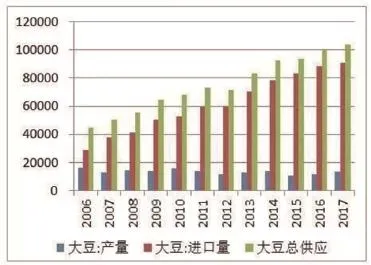

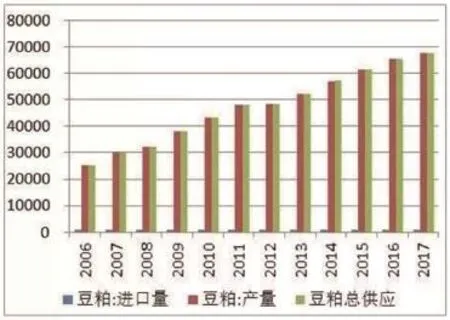

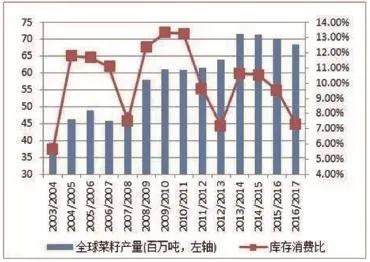

從上游供應端分析。全球大豆連年豐產,大豆供給非常寬松。2016~2017年度,美國大豆產量再創歷史記錄,高達1.16億t。巴西大豆產量也創歷史記錄,高達1.10億t。雖然中國大豆產量連年下降,但進口大豆卻源源不斷的運到中國,近5年進口平均增速7.6%。預計2016~2017年度中國大豆進口量將高達9,000萬t,中國豆粕供應量超過6,700萬t。相比之下,全球油菜籽市場供給偏緊,2016~2017年度全球菜籽產量6,841萬t,較上一年度減少183萬t連續3年減產,庫存消費比連續3年減少,不具備跌的基礎。國內市場由于國家退出臨儲收購后,加之國際市場低價食用油沖擊,導致菜油市場低迷,農民種植積極性下降,2016年國內油菜籽種植面積和總產量繼續較上年下降。其中,2016年中國油菜籽播種面積710萬公頃,較上年753.4萬公頃,減少5.7%。2016年中國油菜籽產量1,350萬t,較上年減少10.6%。

G3國家大豆產量(單位:百萬t,蒲式耳/英畝)

中國大豆進口和總供給(單位:千t)

中國豆粕供應量(單位:千t)

全球菜籽產量(單位:百萬t)

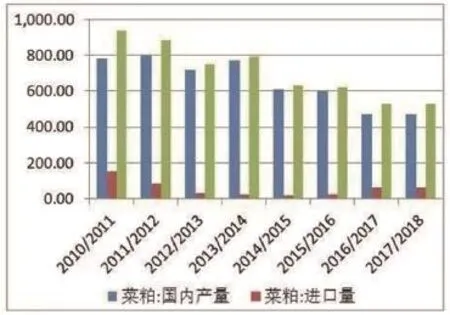

中國油菜籽進口和供應量(單位:千t)

中國菜籽供應量(單位:萬t)

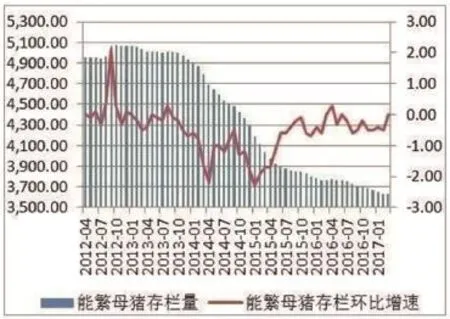

母豬存欄圖

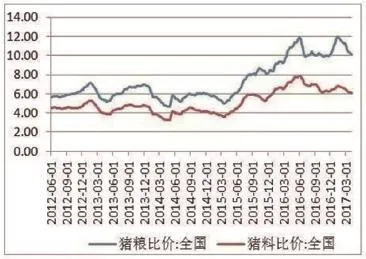

比價圖

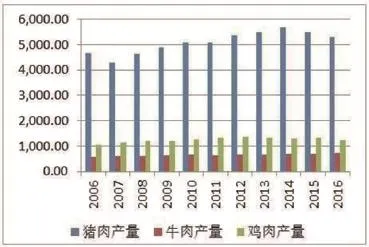

中國豬肉、雞肉、牛肉產量圖(單位:萬t)

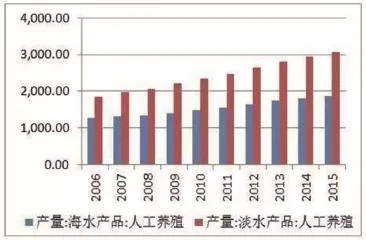

中國人工養殖水產品量(單位:萬t)

豆菜粕合約差價

下游需求分析

作為豆粕消費的主力生豬養殖業近些年受行業整合,環保政策等多重因素影響存欄量不斷減少,數據顯示從2014年開始我國能繁母豬和生豬存欄開始進入下降通道,豬肉產量連續兩年下滑;另外從2013年開始雞肉產量也開始下降,2013~2016年4年平均增速大約-2%。下游養殖業存欄下降意味著對豆粕需求的減少。然而對菜粕貢獻最大的水產養殖卻一枝獨秀,我國人工養殖海產品和淡水產品產量連年增長,近5年平均增速大約5%。

從基本面來看,豆粕供應寬松,而下游需求并未好轉,而菜粕供應偏緊,下游水產需求較好,這也是菜豆粕價差持續縮小的主要原因。

豆菜粕價差關系

但從長期來看,回顧過去4年多的數據發現,豆菜價差呈下降趨勢,豆菜價差的波動區間從2014年9月到2015年6月經歷了一次大幅度的下移,從大約900左右下降到500上下,豆粕作為蛋白含量更高,更優質的蛋白原料,價格優勢大不如以前。從上文基本面的變化就可以解釋這一點。我們發現正是從2014年生豬存欄量上明顯下降后,豆粕下游需求轉弱,而上游供應持續增大,導致豆粕價格優勢不在。

豆菜粕活躍合約價差

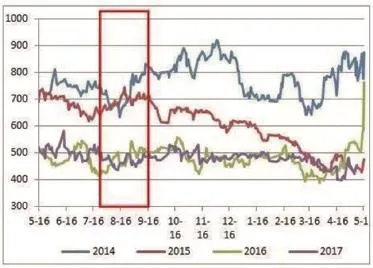

1月合約豆菜粕價差

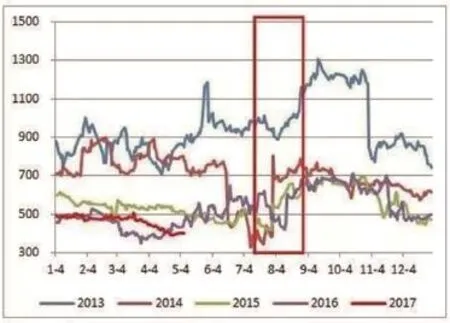

5月合約豆菜粕價差

豆菜粕合約差價

9月合約豆菜粕價差

豆菜粕價差(9月合約)

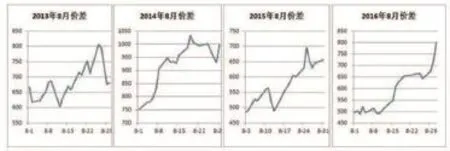

豆菜粕價差、單位蛋白價差對比

豆菜粕價差有一定的季節性。從菜粕上市4年以來9月合約豆菜粕價差的表現看,每年交割月前兩個即7~8月份價差都有一波明顯的上漲行情,行情的起點始于7月初或8月初。每次價差都有各自內在原因,2013年下半年開始,因美豆生長天氣良好,且隨著南美大豆出口順暢,6~7月美豆大幅下跌,但8月開始開始美豆產區天氣干燥,拉開了美豆的天氣炒作行情,出現了反彈,國內豆粕跟著反彈,從而拉開了與菜粕價差。2014年全球菜籽豐產,2013~2014年度整體粕類供應增加7.5%,3季度開始水產消費下降、生豬存欄平穩減少,菜粕庫存量增加,市場呈現菜粕大跌,豆粕現貨跟跌的局面。2015年隨著飼料配方的調整,豬料飼料上基本不用菜粕,水產料上菜粕被其他雜粕所取代,占比下降,加上需求端的萎縮,打壓了菜粕價格。

豆菜粕活躍合約價差

豆菜粕替代關系

豆粕和菜粕都是蛋白飼料,豆粕蛋白含量在43%左右,菜粕蛋白含量在36%左右。當豆菜粕蛋白單位價差為負時,有一定的替代性。對于菜粕而言,除了10%左右水產添加剛性需求外,豆菜粕價差過小將直接導致豆粕替代菜粕消費,這一現象在2014年夏季大規模發生。

目前豆菜粕價差收窄至400,處于歷史低位,繼續往下的空間有限,向上的空間更大,即當價差小于400時,做多比做空更合理。此外,目前豆粕處于天氣市當中,一旦天氣出現問題,豆粕出現反彈,容易拉開與菜粕的價差。

(來源:信達期貨)

猜你喜歡

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年5期)2022-08-30 01:58:26

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年14期)2021-10-14 08:35:34

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44