股指期貨的推出對股票市場波動性的影響

——以滬深300股指期貨為例

2017-09-15 03:11:44齊垚鈺貴州大學(xué)經(jīng)濟(jì)學(xué)院

消費(fèi)導(dǎo)刊 2017年13期

關(guān)鍵詞:模型

齊垚鈺 貴州大學(xué)經(jīng)濟(jì)學(xué)院

股指期貨的推出對股票市場波動性的影響

——以滬深300股指期貨為例

齊垚鈺 貴州大學(xué)經(jīng)濟(jì)學(xué)院

股指期貨推出的初衷是套期保值和規(guī)避風(fēng)險。但由于市場上投機(jī)行為,關(guān)于股指期貨的推出對現(xiàn)貨市場波動性的影響在學(xué)術(shù)界一直存在著爭議。本文選取2007年1月4日至2013年08月20日滬深300指數(shù)日收盤價作為樣本數(shù)據(jù),采用GARCH模型以及TGARCH模型實證分析了股指期貨推出前后對股票市場波動性的影響。結(jié)果表明股指期貨的推出在一定程度上有利于穩(wěn)定股票市場的波動。

滬深300股指期貨 GARCH模型 波動性

一、引言

股指期貨具有三大功能,即套期保值,套利,投機(jī)。眾所周知,股指期貨的誕生的初衷是套期保值的需要,是為了降低股票現(xiàn)貨市場的波動性,但由于市場上投機(jī)行為的,也使得股票現(xiàn)貨市場的波動有所增大。那么,股指期貨的推出究竟是增大了股票市場的波動性,還是降低了股票市場的波動性呢?其推出是否與其初衷背道而馳呢?

滬深300股指期貨是以滬深300指數(shù)作為標(biāo)的物的期貨,它是中國大陸推出的首支股指期貨,覆蓋了滬深市場六成左右的市值,具有良好的市場代表性。因此本文分別選取了滬深300股指期貨推出前后834個(共1668個)滬深300指數(shù)收盤價的真實數(shù)據(jù)樣本,彌補(bǔ)了部分學(xué)者利用仿真數(shù)據(jù)分析的局限性,且數(shù)據(jù)樣本時間跨度比較長;本文運(yùn)用Granger因果檢驗、ARCH、GARCH模型、TGARCH模型、模型預(yù)測等計量經(jīng)濟(jì)學(xué)方法對股指期貨對股市波動性的影響進(jìn)行實證分析,對建立好的GARCH模型進(jìn)行收益率與波動性的預(yù)測是本文的創(chuàng)新之處;大部分研究文獻(xiàn)運(yùn)用的軟件是EVIEWS,本文使用RSUDIO。相比與EVIEWS,RSUDIO具有較前沿,功能較齊全等諸多優(yōu)點。

二、數(shù)據(jù)的選取與其統(tǒng)計性質(zhì)分析

(一)數(shù)據(jù)的選取

本文實證部分選取了我國滬深300指數(shù),選取2007年1月4日至2013年08月20日的滬深300指數(shù)的日收盤價,共1668個數(shù)據(jù)。按照股指期貨推出的時間2010年4月16日將1668個數(shù)據(jù)分成兩個子樣本:2007年1月4日至2010年4月15日日收盤價數(shù)據(jù)作為滬深300股指現(xiàn)貨交易數(shù)據(jù);2010年4月19日至2013年8月20日日收盤價數(shù)據(jù)作為滬深300股指期貨交易數(shù)據(jù)。分別均為834個數(shù)據(jù),所有數(shù)據(jù)來源于RSTUDIO quantmod軟件包,默認(rèn)是訪問 yahoo fi nance 的數(shù)據(jù)。

(二)波動性的刻畫以及收益率的計算

收益率能夠反映股票價格的變動程度,收益率的方差體現(xiàn)了市場的波動特征以及風(fēng)險特征,用以對股票市場波動性的進(jìn)行刻畫。在金融類時間序列數(shù)據(jù)中,對日收益率數(shù)據(jù)的處理通常采用對數(shù)差分形式,計算公式為:Rt=LnPt一LnPt-1。其中,Pt為t時期的收盤價,Pt-1為t一1時期的收盤價。

(三)數(shù)據(jù)的統(tǒng)計性質(zhì)分析

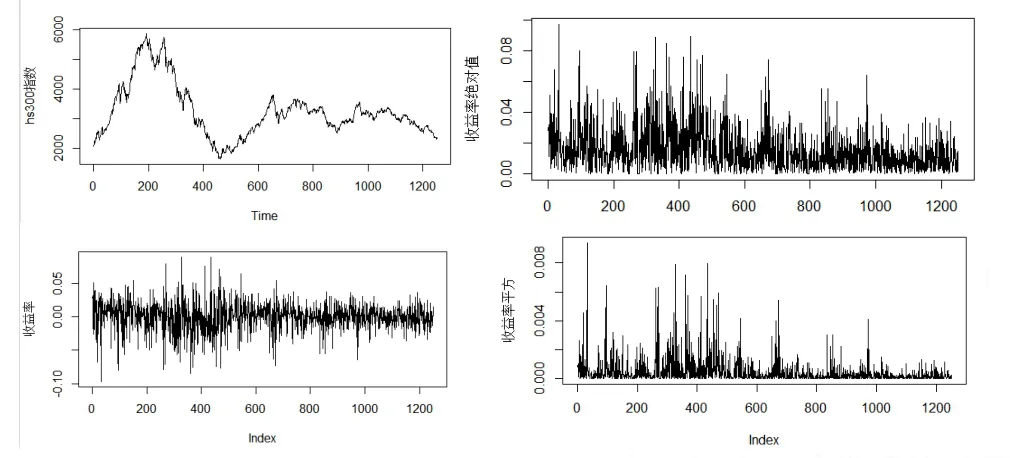

運(yùn)用R語言畫出滬深300收益率序列圖,如圖1所示。該收益率序列波動的起伏呈現(xiàn)出波浪狀,并且具有明顯的波動“成群”現(xiàn)象,大的波動周圍伴有著較大的波動,小的波動周圍伴有著較小的波動,即波動的聚集性。

圖一

運(yùn)用R語言計算滬深300指數(shù)收益率時間序列的常規(guī)統(tǒng)計量。我們知道,對于標(biāo)準(zhǔn)正態(tài)分布來說,峰度值為3,偏度為0,而本序列的偏度、峰度均不服從正態(tài)分布,其峰度(2.497239)>0(在RSTUDIO中,大于0則說明具有尖峰特征),偏度為-0.390321,呈現(xiàn)左偏現(xiàn)象,并具有金融時間序列數(shù)據(jù)典型的尖峰、厚尾特征。

(四)平穩(wěn)性檢驗

不論是整個樣本區(qū)間、滬深300股指現(xiàn)貨以及滬深300股指期貨,其ADF檢驗表示序列是非平穩(wěn)的,因此整個樣本區(qū)間的日收益率序列都具有平穩(wěn)性。

(五)Granger因果檢驗

通過granger因果關(guān)系檢驗,我們可以發(fā)現(xiàn),滬深300現(xiàn)貨股價指數(shù)卻不是滬深300股指期貨的“格蘭杰原因”,但是滬深300股指期貨是滬深300現(xiàn)貨股價指數(shù)的 “格蘭杰原因”。

Granger因果關(guān)系并非我們通常理解的因與果的關(guān)系,而是檢驗統(tǒng)計上的時間先后順序。滬深300股指期貨是滬深300現(xiàn)貨股價指數(shù)的 “格蘭杰原因”,這意味著滬深300股指期貨對其標(biāo)的指數(shù)的波動性產(chǎn)生了影響。

三、滬深300股指期貨對股票現(xiàn)貨市場波動性影響的實證分析

(一)ARCH效應(yīng)檢驗

ARCH效應(yīng)檢驗結(jié)果表明不論是滬深300股指現(xiàn)貨還是股指期貨,其收益率序列都存在ARCH效應(yīng),可以構(gòu)建GRACH模型。

(二)GARCH模型的構(gòu)建

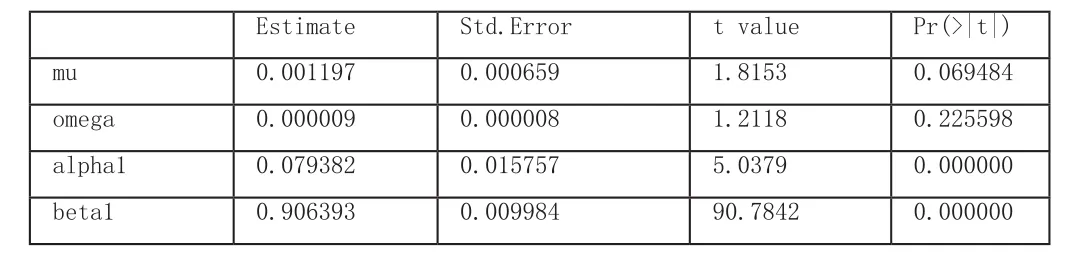

1.對于滬深300股指期貨推出以前的樣本數(shù)據(jù)建立GRACH模型

Estimate Std.Error t value Pr(>|t|) mu 0.001197 0.000659 1.8153 0.069484 omega 0.000009 0.000008 1.2118 0.225598 alpha1 0.079382 0.015757 5.0379 0.000000 beta1 0.906393 0.009984 90.7842 0.000000

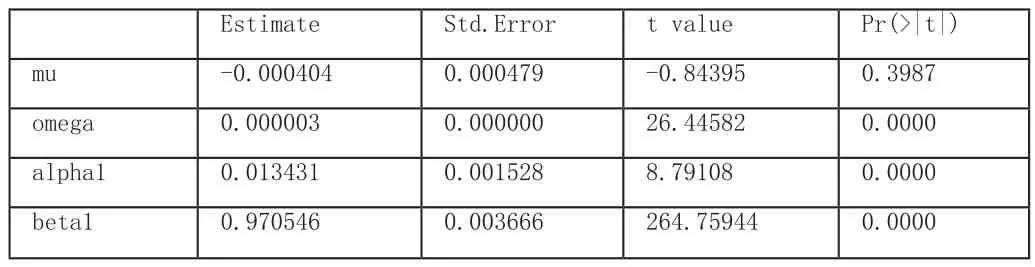

2.對于滬深300股指期貨推出以后的樣本數(shù)據(jù)建立GRACH模型

Estimate Std.Error t value Pr(>|t|) mu -0.000404 0.000479 -0.84395 0.3987 omega 0.000003 0.000000 26.44582 0.0000 alpha1 0.013431 0.001528 8.79108 0.0000 beta1 0.970546 0.003666 264.75944 0.0000

3.對殘差進(jìn)行ARCH效應(yīng)檢驗

模型建立好后,分別對滬深300股指現(xiàn)貨以及期貨的殘差進(jìn)行ARCH效應(yīng)檢驗。結(jié)果其殘差序列不具有ARCH效應(yīng),則說明兩者的GARCH模型擬合的比較好。

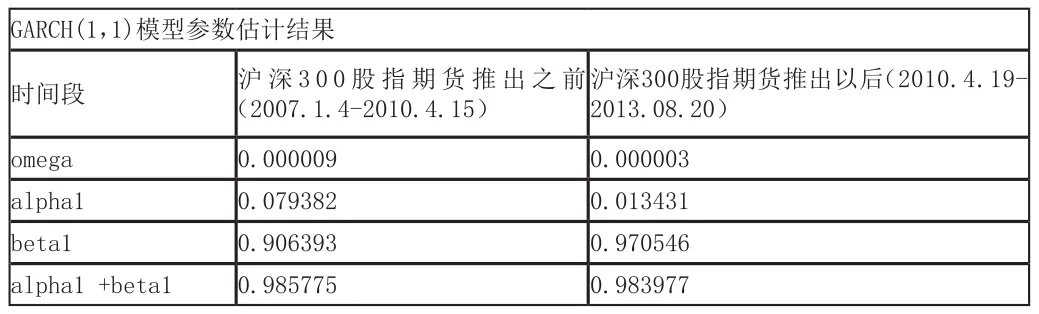

4.將滬深300股指期貨推出前后的GARCH模型進(jìn)行對比

GARCH(1,1)模型參數(shù)估計結(jié)果時間段 滬深3 0 0股指期貨推出之前(2007.1.4-2010.4.15)滬深300股指期貨推出以后(2010.4.19-2013.08.20)omega 0.000009 0.000003 alpha1 0.079382 0.013431 beta1 0.906393 0.970546 alpha1 +beta1 0.985775 0.983977

由以上實證結(jié)果可知,

(1)在滬深300股指期貨推出之前,對滬深300現(xiàn)貨擬合的GARCH模型中的信息參數(shù)α1的值為0.079382,而在滬深300股指期貨推出以后,其值減小為0.013421,這意味著未來波動性吸收市場中新信息的速度減慢了。

(2)在滬深300股指期貨推出之前,β值為0.906393,小于滬深300股指期貨推出之后的β值0.970546,意味著股票市場中過去的陳舊信息對市場波動性的沖擊變得更強(qiáng),過去波動的持續(xù)性影響加大。

(3)α>0,β>0,說明其顯著性水平較高,并且α+β<1,滿足模型條件方差方程中參數(shù)的約束條件。且α+β的值在變小,說明滬深300股指期貨的推出降低了我國股票現(xiàn)貨市場的波動性。但對我國股票現(xiàn)貨市場波動性的影響非常有限。

(三)TGARCH模型的構(gòu)建

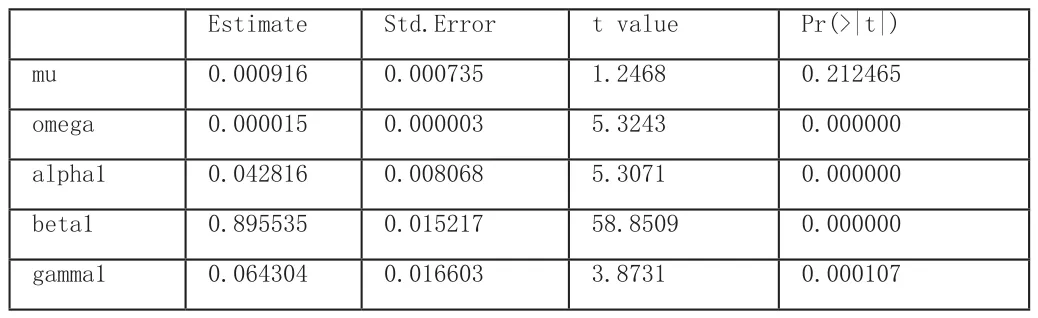

1.對于滬深300股指期貨推出以前的樣本數(shù)據(jù)建立TGRACH模型

Estimate Std.Error t value Pr(>|t|) mu 0.000916 0.000735 1.2468 0.212465 omega 0.000015 0.000003 5.3243 0.000000 alpha1 0.042816 0.008068 5.3071 0.000000 beta1 0.895535 0.015217 58.8509 0.000000 gamma1 0.064304 0.016603 3.8731 0.000107

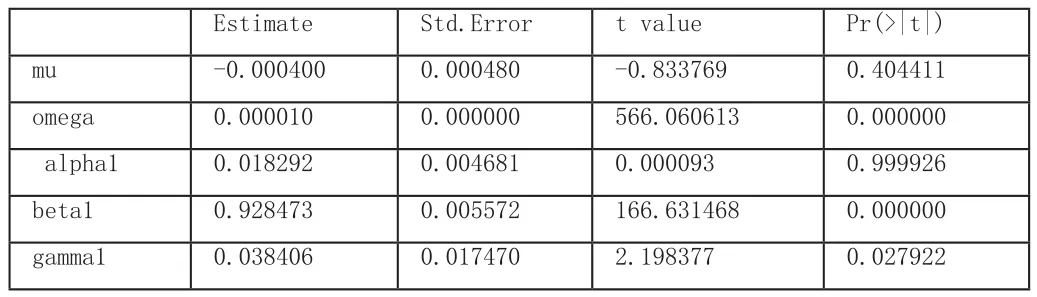

2.對于滬深300股指期貨推出以后的樣本數(shù)據(jù)建立TGRACH模型

Estimate Std.Error t value Pr(>|t|) mu -0.000400 0.000480 -0.833769 0.404411 omega 0.000010 0.000000 566.060613 0.000000 alpha1 0.018292 0.004681 0.000093 0.999926 beta1 0.928473 0.005572 166.631468 0.000000 gamma1 0.038406 0.017470 2.198377 0.027922

3.對殘差進(jìn)行ARCH效應(yīng)檢驗。其殘差序列沒有ARCH效應(yīng),說明兩者的TGARCH模型擬合的比較好。

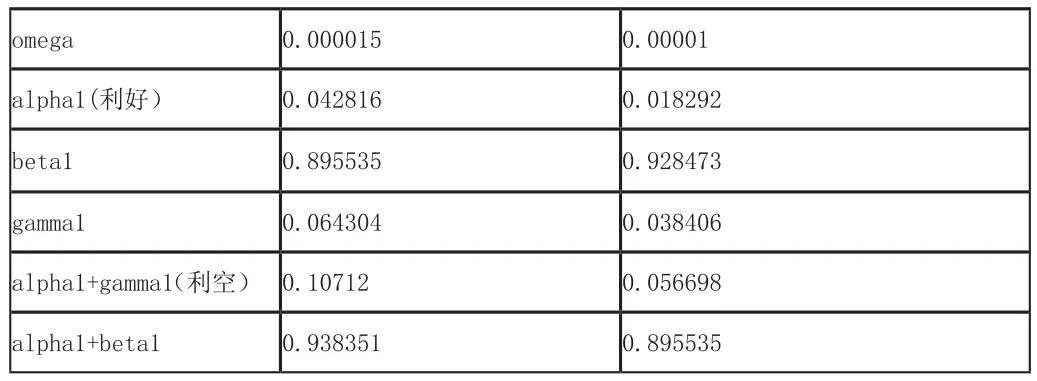

4.股指現(xiàn)貨和股指期貨的TGARCH模型參數(shù)估計的結(jié)果進(jìn)行比較

TGARCH(1,1)模型參數(shù)估計結(jié)果時間段 滬深300股指期貨推出之前(2007.1.4-2010.4.15)滬深3 0 0股指期貨推出以后(2010.4.19-2013.08.20)

omega 0.000015 0.00001 alpha1(利好) 0.042816 0.018292 beta1 0.895535 0.928473 gamma1 0.064304 0.038406 alpha1+gamma1(利空) 0.10712 0.056698 alpha1+beta1 0.938351 0.895535

從上表可以看出,

(1)在TGARCH模型中,系數(shù)γ不等于0,說明我國股票市場的波動性具有非對稱效應(yīng)。由于γ大于0,意味著利空消息比利好消息產(chǎn)生的波動更大。

(2)滬深300股指期貨推出后,α1變小了,意味著股票市場的波動性受利好消息的影響減小,同時利空消息(a1+γ的值在減小)對我國股票市場波動性的影響也減弱了。

(3)參數(shù)γ是反應(yīng)股票市場中信息沖擊的非對稱效應(yīng),在滬深300股指期貨推出之后顯著降低,意味著在股指期貨上市之后,股票市場中信息的杠桿效應(yīng)有所改善 。

(四)模型預(yù)測

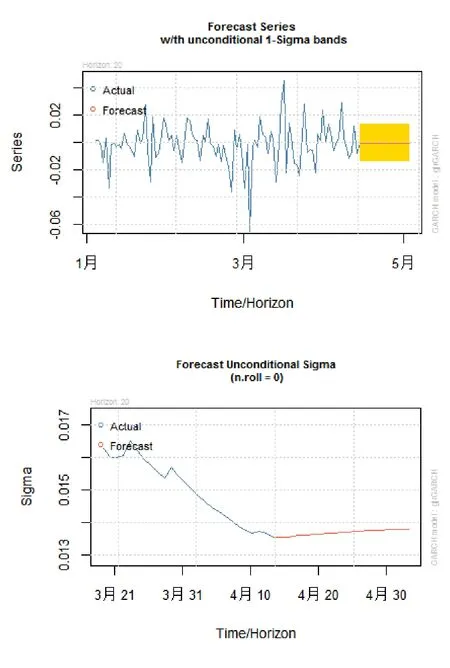

1.對于股指期貨推出以前的樣本數(shù)據(jù)的收益率以及方差分別進(jìn)行預(yù)測:

圖二

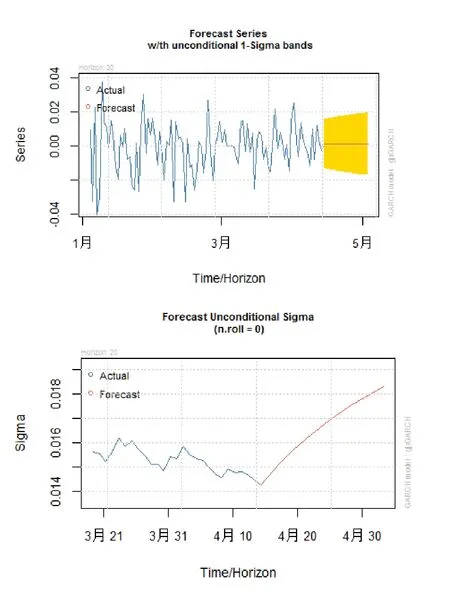

2.對于股指期貨推出以后的樣本數(shù)據(jù)的收益率以及方差分別進(jìn)行預(yù)測:

圖三

模型預(yù)測說明:

(1)滬深300股指期貨推出以前的收益率在±4%的區(qū)間波動,滬深300股指期貨推出后,其收益率的波動性有所下降。這說明滬深300股指期貨的推出,確實是達(dá)到了套期保值,規(guī)避風(fēng)險的功能,風(fēng)險下降了,其收益率也相應(yīng)的下降了。

(2)sigma是刻畫風(fēng)險的指標(biāo)。從圖二中,我們可以看到,滬深300股指期貨推出之前,對于未來幾期sigma的預(yù)測在持續(xù)上升,說明它的風(fēng)險在不斷地增大;而對于滬深300股指期貨推出以后,我們發(fā)現(xiàn)其sigma呈現(xiàn)出不斷下降的趨勢,其風(fēng)險不斷地下降,但我們也可以看到其sigma值在未來幾期的預(yù)測幾乎是穩(wěn)定在0.013上下的水平。說明股指期貨的推出能夠降低股票市場的波動性,但其降低的程度是十分有限的。

四、研究結(jié)論

(一)從股票市場的波動來看

滬深300股指期貨的推出,使得股票市場的系統(tǒng)性風(fēng)險得到了降低,從而市場波動有所減緩。因此股指期貨在穩(wěn)定市場,風(fēng)險管理方面具良好的效果,使得股票價格與其實際價值之間更加合理。因此很多學(xué)者稱之為我國股票市場的“減震器”。

但實證中,我們也可以發(fā)現(xiàn)滬深300股指期貨對于現(xiàn)貨市場波動水平的降低程度十分有限。這是由于股指期貨從起步開始,股指期貨市場就帶著“小眾”的神秘色彩。因此其對于股票現(xiàn)貨市場這樣一個大眾市場而言,影響十分有限。

(二)從杠桿效應(yīng)來看

滬深300股指期貨推出之后,我國股票市場中信息沖擊不對稱的情況有所改善,利好利空消息對于股票市場波動性都有所下降。這是因為投資者在股票現(xiàn)貨市場做多的股票,可以通過做空股指期貨,進(jìn)行風(fēng)險對沖,從而規(guī)避風(fēng)險,起到了股市緩沖閥和減震器的作用,對防范市場系統(tǒng)風(fēng)險具有重要意義。

(三)從模型預(yù)測來看

通過對股指期貨推出前后的樣本數(shù)據(jù)進(jìn)行模型預(yù)測結(jié)果的對比,發(fā)現(xiàn)其收益率與風(fēng)險都有所下降。因此,滬深300股指期貨的推出達(dá)到了套期保值,規(guī)避風(fēng)險的效果,但是其降低風(fēng)險的程度相對有限。

[1]劉堂發(fā).我國股指期貨與現(xiàn)貨市場關(guān)系分析[J].會計之友,2016(11):41-43.

[2]王瑞.股指期貨對股票現(xiàn)貨市場的影響研究[J].時代金融,2016(08):129-137

[3]劉超,康艷青,許仿.滬深300股指期貨上市對股票市場波動性影響的實證分析[J].金融理論與實踐,2011(10):94-96.

[4]彭紫云.中國股指期貨與滬深300指數(shù)關(guān)系的實證研究[J].中國商界,2010(06).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19