個人居住用二手房交易的稅收政策適用研究

2017-09-13 07:03:00三峽大學(xué)科技學(xué)院湖北宜昌443000

商業(yè)會計 2017年16期

(三峽大學(xué)科技學(xué)院湖北宜昌443000)

一、引言

個人居住用二手房交易涉及的稅種有增值稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、契稅、個人所得稅、印花稅、土地增值稅。根據(jù)財政部、國家稅務(wù)總局發(fā)布的《關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)稅收政策的通知》(財稅[2008]137號),自2008年11月1日起,對個人銷售住房暫免征收土地增值稅。因土地增值稅只對出售或有償轉(zhuǎn)讓房地產(chǎn)的行為征稅,對繼承及受贈等無償方式取得的住房不征稅,所以,二手居住用房交易不涉及土地增值稅。根據(jù)上述文件,對個人銷售或購買住房亦暫免征收產(chǎn)權(quán)轉(zhuǎn)移書據(jù)印花稅。由此,增值稅、契稅、個人所得稅成為個人居住用二手房交易中的主體稅種。

二、個人居住用二手房交易的稅收政策分析

個人二手住房有兩種來源,一是通過購買方式取得,二是非購買方式取得。兩種來源的住房再轉(zhuǎn)讓,其適用的稅收政策有所不同。

(一)購買方式取得住房

購買方式取得住房,購買方繳納契稅,出售方繳納增值稅、城市維護(hù)建設(shè)稅及教育費(fèi)附加、個人所得稅。購買方的再銷售環(huán)節(jié)即交易對方的購買環(huán)節(jié),其適用的稅收政策是相同的。

1.增值稅。財政部、國家稅務(wù)總局發(fā)布的《關(guān)于調(diào)整個人住房轉(zhuǎn)讓營業(yè)稅政策的通知》(財稅[2015]39號),將營業(yè)稅免征期從5年恢復(fù)至2年。“營改增”后,財政部、國家稅務(wù)總局發(fā)布的《營業(yè)稅改征增值稅試點(diǎn)過渡政策的規(guī)定》,細(xì)化了個人住房轉(zhuǎn)讓中增值稅的稅收優(yōu)惠。

根據(jù)上述規(guī)定,個人將購買不足2年的居住用房對外銷售的,須按5%的征收率全額計算繳納增值稅。但個人將購買2年及以上的居住用房銷售,對北京、上海、廣州、深圳四市及四市以外的地區(qū)則實施不同的增值稅政策。北上廣深四市,個人將購買2年及以上的非普通住房對外銷售的,以銷售收入減去購買住房價款后的差額為計稅依據(jù),依照5%的征收率計算繳納增值稅;個人將購買2年及以上的普通住房對外銷售的,免征增值稅。北上廣深四市以外的地區(qū),個人將購買2年及以上的住房對外銷售的,不區(qū)分普通住房及非普通住房,均免征增值稅。其中的普通住房與非普通住房的標(biāo)準(zhǔn),依據(jù)國務(wù)院辦公廳《轉(zhuǎn)發(fā)關(guān)于做好穩(wěn)定住房價格工作意見的通知》(國辦發(fā)[2005]26號)規(guī)定的原則判定。從目前情況看,各地規(guī)定的普通住房單套建筑面積標(biāo)準(zhǔn)一般向上浮動,但不超過144平方米。

2.契稅。《關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)契稅營業(yè)稅優(yōu)惠政策的通知》(財稅[2016]23號),規(guī)定了最新的契稅政策。對于個人購買的家庭唯一住房,面積在90平方米及以下的,減按1%的稅率征收契稅;面積在90平方米以上的,減按1.5%的稅率征收契稅。對于家庭第二套改善型住房,北京市、上海市、廣州市、深圳市的政策與其他地區(qū)有所區(qū)別。其他地區(qū)個人購買面積在90平方米以上的家庭第二套改善性住房,減按2%的稅率征收契稅,北上廣深四市,個人購買家庭第二套改善性住房,暫不享受契稅優(yōu)惠,無論面積大小,統(tǒng)一按3%的稅率征收契稅。其中,家庭成員范圍包括購房人及其配偶、未成年子女。

3.個人所得稅。稅收政策涉及三個文件,即《關(guān)于個人出售住房所得征收個人所得稅有關(guān)問題的通知》(財稅字[1999]278號)、《關(guān)于個人住房轉(zhuǎn)讓所得征收個人所得稅的有關(guān)問題的通知》(國稅發(fā)[2006]108號)、《關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)契稅個人所得稅優(yōu)惠政策的通知》(財稅[2010]94號)。根據(jù)上述文件,可將個人出售自有居住用房的所得稅稅收政策歸納為四個層次:一是住房轉(zhuǎn)讓所得應(yīng)按照“財產(chǎn)轉(zhuǎn)讓所得”項目征收個人所得稅;二是應(yīng)稅所得是房產(chǎn)轉(zhuǎn)讓收入減除房產(chǎn)原值、交易稅金及合理費(fèi)用后的余額;三是納稅人不能準(zhǔn)確計算應(yīng)納稅所得的,省級地方稅務(wù)局可在住房轉(zhuǎn)讓收入1%—3%的幅度內(nèi)確定核定征稅比例。目前,各地核定征稅的比例大多為住房轉(zhuǎn)讓總價款的1%;四是對個人轉(zhuǎn)讓自用5年以上的唯一居住用房取得的所得,繼續(xù)免征個人所得稅。但從2010年10月1日起,對出售自有居住用房并在1年內(nèi)重新購房的納稅人不再減免個人所得稅。

4.稅收籌劃空間。購買形式取得的住房,其再銷售過程中享有稅收優(yōu)惠的主要條件與產(chǎn)權(quán)人、不動產(chǎn)所在地、房屋自購買至再銷售的時間間隔、房屋的建筑面積有關(guān)。而前述條件都屬于客觀存在的事實,難以變更。購買方式取得房屋,基本不存在稅收籌劃空間。

(二)非購買方式取得住房

非購買形式取得的住房,主要包括受贈取得、繼承取得和離婚析產(chǎn)取得三種方式。上述方式取得的房產(chǎn),涉稅環(huán)節(jié)有兩個,即取得環(huán)節(jié)和再轉(zhuǎn)讓環(huán)節(jié)。受贈包括受遺贈、源于近親屬關(guān)系的受贈和承擔(dān)撫養(yǎng)贍養(yǎng)義務(wù)型受贈。上述受贈類型的取得,連同繼承取得和離婚析產(chǎn)取得住房,在受贈環(huán)節(jié)、繼承取得環(huán)節(jié)、離婚析產(chǎn)取得環(huán)節(jié)無須繳納增值稅及個人所得稅;另外一種類型的受贈,是受贈人不承擔(dān)對贈送人的直接撫養(yǎng)或者贍養(yǎng)義務(wù)的受贈,本文稱之為其他無償受贈。其他無償受贈,在受贈環(huán)節(jié),贈與人無須繳納“財產(chǎn)轉(zhuǎn)讓”項目個人所得稅,但受贈人須繳納增值稅及“其他所得”項目個人所得稅。再轉(zhuǎn)讓環(huán)節(jié),非購買形式取得的住房,皆須按相應(yīng)規(guī)定納稅。

1.增值稅。非購買形式取得的住房,在取得環(huán)節(jié),其增值稅稅收政策源于兩個文件。一是財政部、國家稅務(wù)總局發(fā)布《營業(yè)稅改征增值稅試點(diǎn)過渡政策的規(guī)定》,該規(guī)定明確,離婚財產(chǎn)分割,將自有居住用房無償贈送給近親屬或?qū)ζ涑袚?dān)直接撫養(yǎng)或者贍養(yǎng)義務(wù)的人,或法定繼承人、遺囑繼承人、受遺贈人依法取得房屋產(chǎn)權(quán),屬于免征增值稅的情形。二是原《中華人民共和國營業(yè)稅暫行條例實施細(xì)則》規(guī)定,對單位或者個人將不動產(chǎn)無償贈送其他單位或者個人的情形,即本文所稱的其他無償受贈,屬于視同發(fā)生應(yīng)稅行為,應(yīng)該繳納營業(yè)稅。且《營業(yè)稅改征增值稅試點(diǎn)過渡政策的規(guī)定》亦未規(guī)定其他無償受贈行為免交增值稅。因此,該種受贈屬于應(yīng)稅受贈。

再轉(zhuǎn)讓環(huán)節(jié),非購買形式取得居住用房的房產(chǎn)所有人,須按規(guī)定繳納增值稅。主要依據(jù)三個稅收政策文件:一是《國家稅務(wù)總局關(guān)于房地產(chǎn)稅收政策執(zhí)行中幾個具體問題的通知》(國稅發(fā)[2005]172號),二是《國家稅務(wù)總局關(guān)于加強(qiáng)房地產(chǎn)交易個人無償贈與不動產(chǎn)稅收管理有關(guān)問題的通知》(國稅發(fā)[2006]144號),三是財政部、國家稅務(wù)總局《關(guān)于個人無償受贈房屋有關(guān)個人所得稅問題的通知》(財稅[2009]78號)。根據(jù)上述三個文件,其他無償受贈方式取得住房,其對外銷售時,購房時間按照發(fā)生受贈行為后新的房屋產(chǎn)權(quán)證或契稅完稅證明上注明的時間確定。通過其他無償受贈以外方式的受贈、繼承、離婚財產(chǎn)分割等非購買形式取得的住房,其對外銷售時,購房時間按發(fā)生上述行為前的購房時間確定。

2.契稅。非購買形式取得住房,免稅情形有兩種,一是法定繼承取得,二是離婚析產(chǎn)取得。依據(jù)的文件是《關(guān)于繼承土地、房屋權(quán)屬有關(guān)契稅問題的批復(fù)》(國稅函[2004]1036號)及《關(guān)于離婚后房屋權(quán)屬變化是否征收契稅的批復(fù)》(國稅函[1999]391號)。

3.個人所得稅。相關(guān)稅收政策文件有三個,分別是《關(guān)于個人無償受贈房屋有關(guān)個人所得稅問題的通知》(財稅[2009]78號) 、《關(guān)于房地產(chǎn)稅收政策中幾個具體問題的通知》(國稅發(fā)[2005]172號)及《關(guān)于明確個人所得稅若干政策執(zhí)行問題的通知》(國稅發(fā)[2009]121號)。

非購買形式住房的取得環(huán)節(jié),被繼承人死亡且無所得,贈與人因無償贈與而無所得,這兩個主體皆無須納稅。根據(jù)上述三個文件,其他無償受贈方式取得住房的受贈人,應(yīng)依據(jù)“其他所得”項目繳納20%的個人所得稅,應(yīng)納稅所得額為贈與合同的房屋價值減除贈與過程中受贈人支付的相關(guān)稅費(fèi)后的余額。通過其他無償受贈以外方式的受贈、繼承、離婚財產(chǎn)分割等非購買形式取得的住房,取得人在取得環(huán)節(jié)皆無須繳納個人所得稅。

再轉(zhuǎn)讓環(huán)節(jié),在應(yīng)稅所得的計算上涉及兩個要素,一是上一次購房時點(diǎn),二是本次計稅原值。前者關(guān)系到是否達(dá)到稅收優(yōu)惠年限,后者關(guān)系到具體納稅額度。根據(jù)財稅[2009]78號文件,無論個人通過其他無償受贈方式以外的受贈、繼承等非購買形式取得的住房,還是通過其他無償受贈方式取得住房,其對外銷售計算個人所得稅時,購房時間均按發(fā)生上述行為前的購房時間確定,應(yīng)納稅所得額為轉(zhuǎn)讓收入減除被繼承人或原贈與人取得該房屋的實際購置成本及繼承、贈與及轉(zhuǎn)讓過程中支付的相關(guān)稅費(fèi)后的余額。根據(jù)國稅發(fā)[2009]121號文件,個人離婚析產(chǎn)取得的房屋再轉(zhuǎn)讓,應(yīng)稅所得為轉(zhuǎn)讓收入扣除相應(yīng)的財產(chǎn)原值和合理費(fèi)用后的余額。其財產(chǎn)原值,為房屋初次購置全部原值和相關(guān)稅費(fèi)之和與轉(zhuǎn)讓者占房屋所有權(quán)比例的乘積。值得注意的是,根據(jù)國稅[2006]144號文件,受贈方式及繼承方式取得的房產(chǎn)再轉(zhuǎn)讓,其個人所得稅,不得核定征收,須嚴(yán)格按照稅法規(guī)定據(jù)實征收。

4.印花稅。財稅[2008]137號文規(guī)定,自2008年11月1日起,對個人銷售或購買住房暫免征收印花稅。但其并未規(guī)定,因購買以外的方式所立的產(chǎn)權(quán)轉(zhuǎn)移書據(jù)免征印花稅。所以,非購買方式取得的住房,需按0.5‰雙邊計征產(chǎn)權(quán)轉(zhuǎn)移書據(jù)印花稅。對于繼承或遺贈,由繼承人或受遺贈人單邊繳納。

5.稅收籌劃空間。非購買形式取得住房,存在一定的稅收籌劃空間,操作的關(guān)鍵是改變非購買住房的取得類型。一是將源于近親屬關(guān)系的受贈取得,或受贈人對贈送人承擔(dān)直接撫養(yǎng)或贍養(yǎng)義務(wù)的受贈取得,轉(zhuǎn)變?yōu)槔^承取得,取得人可規(guī)避契稅。但該種方法的適用前提是近親屬須具備繼承條件。二是將其他無償受贈取得轉(zhuǎn)變?yōu)槭苓z贈取得,受贈環(huán)節(jié),贈送人可規(guī)避增值稅及“財產(chǎn)轉(zhuǎn)讓所得”項目個人所得稅,受贈人可規(guī)避“其他所得”項目個人所得稅。三是將其他無償受贈取得轉(zhuǎn)變?yōu)橘I受取得,可規(guī)避受贈環(huán)節(jié)受贈人的 “其他所得”項目個人所得稅。

三、具體適用分析

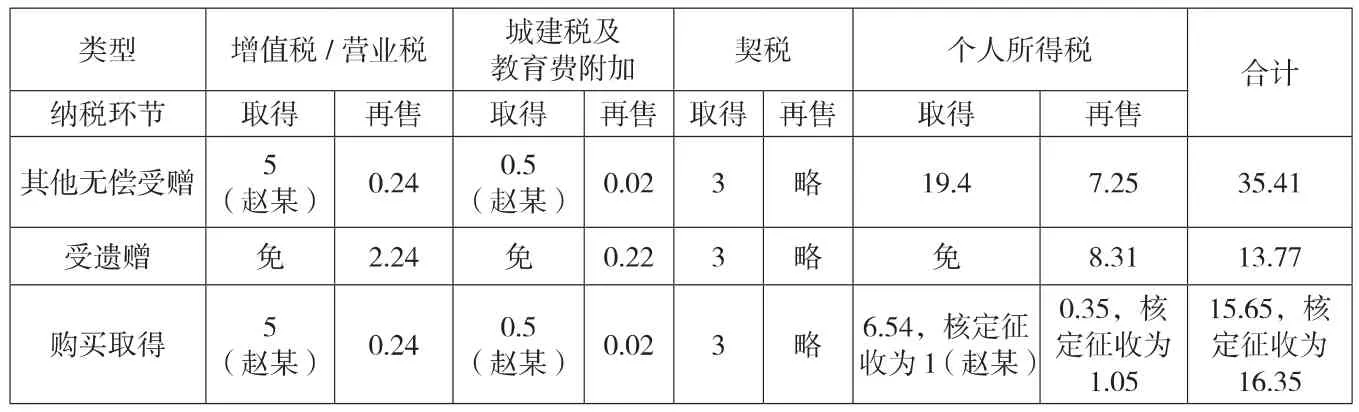

案例:王某與趙某不存在近親屬關(guān)系,王某也不承擔(dān)對趙某的直接撫養(yǎng)或贍養(yǎng)義務(wù)。2014年8月10日,趙某將其購置的一套地處廣州市區(qū)的非普通居住用商品房贈予王某。該房屋為趙某在2013年6月購置,購置原價為60萬元,該房產(chǎn)的市場價值為100萬元,贈與合同上標(biāo)明的價值也是100萬元。2016年9月,王某以110萬元價格出售上述受贈房產(chǎn)。假設(shè)該受贈房產(chǎn)屬于王某的唯一自有住房,當(dāng)?shù)仄醵惗惵蕿?%,不考慮印花稅及其他費(fèi)用,則受贈與轉(zhuǎn)讓環(huán)節(jié)的稅種及稅負(fù)見表1。

(一)增值稅

受贈環(huán)節(jié),因王某不是趙某的近親屬,亦不對趙某承擔(dān)直接的撫養(yǎng)與贍養(yǎng)義務(wù)。該種受贈屬于其他無償受贈;另一方面,趙某2014年對外贈送房產(chǎn),發(fā)生在“營改增”之前,且自購買房產(chǎn)至將其對外贈送時間未滿5年,應(yīng)全額計算繳納營業(yè)稅。營業(yè)稅法定納稅人為贈與人趙某,而非受贈方王某。營業(yè)稅額為:100×5%=5(萬元)。

再轉(zhuǎn)讓環(huán)節(jié),根據(jù)國稅發(fā)[2006]144號文件,王某出售的住房,其購房時間應(yīng)當(dāng)按照發(fā)生受贈行為后新的房屋產(chǎn)權(quán)證或契稅完稅證明上注明的時間確定,因而購房原價也應(yīng)以贈與合同上的房屋價值為準(zhǔn)。又由于該房產(chǎn)屬于非普通住房且位于廣州市,2016年9月對外銷售,距受贈行為發(fā)生已滿兩年。王某應(yīng)當(dāng)按銷售收入減去受贈住房價款后的差額為計稅依據(jù)計算增值稅額。具體計算方法:[110÷(1+5%)-100]×5%=0.24(萬元)。

表1 二手房交易稅負(fù)表

(二)城市維護(hù)建設(shè)稅及教育費(fèi)附加

受贈環(huán)節(jié),趙某須繳納城市維護(hù)建設(shè)稅及教育費(fèi)附加:5×10%=0.5(萬元);再轉(zhuǎn)讓環(huán)節(jié),王某須繳納城市維護(hù)建設(shè)稅及教育費(fèi)附加:0.24×10%=0.02(萬元)。

(三)契稅

根據(jù)國稅函[2004]1036號,只有法定繼承人繼承房屋產(chǎn)權(quán)不征收契稅,遺贈及普通贈送皆不免稅。因受贈之時是2014年,且受贈房產(chǎn)屬于非普通住房,根據(jù)財稅[2010]94號文件,王某應(yīng)按3%的稅率繳納契稅。金額為:100×3%=3(萬元)。再轉(zhuǎn)讓環(huán)節(jié),由王某房產(chǎn)的買受人根據(jù)具體情況計算繳納契稅。

(四)個人所得稅

受贈環(huán)節(jié),趙某無須繳納個人所得稅,王某按“其他所得”項目計算繳納個人所得稅為:(100-3)×20%=19.4(萬元)。再轉(zhuǎn)讓環(huán)節(jié),王某須就財產(chǎn)轉(zhuǎn)讓所得項目,扣除趙某取得該房屋的實際購置成本及受贈與轉(zhuǎn)讓環(huán)節(jié)承擔(dān)的交易稅費(fèi)后,按“財產(chǎn)轉(zhuǎn)讓所得”項目計算繳納個人所得稅:(110÷1.05-60-3-5-0.5-0.02)×20%=7.25(萬元)。

(五)受遺贈及購買取得情形

1.受遺贈取得。假設(shè)上述房產(chǎn)是王某受趙某的遺贈所得財產(chǎn),其他條件不變。受遺贈環(huán)節(jié),趙某無須繳納營業(yè)稅,亦無須繳納城市維護(hù)建設(shè)稅及教育費(fèi)附加。王某無須繳納“其他所得”項目個人所得稅,但仍須繳納契稅3萬元。再轉(zhuǎn)讓環(huán)節(jié),受遺贈及其他無償受贈兩種情形下增值稅的計算規(guī)則不同。在計算增值稅的增值額時,遺贈的取得原價對應(yīng)的時間是趙某買受房屋之時,其他無償受贈的取得原價對應(yīng)時間是發(fā)生受贈行為后新的房屋產(chǎn)權(quán)證或契稅完稅證明上注明的時間。因此,遺贈所得房產(chǎn)的再轉(zhuǎn)讓環(huán)節(jié),王某須繳納增值稅:[110÷(1+5%)-60] ×5%=2.24(萬元),相應(yīng)城市維護(hù)建設(shè)稅及教育費(fèi)附加為0.22萬元。該環(huán)節(jié),受遺贈及其他無償受贈兩種情形下 “財產(chǎn)轉(zhuǎn)讓”項目個人所得稅計算規(guī)則相同,王某須繳納個人所得稅:(110÷1.05-60-3-0.22)×20%=8.31(萬元)。

2.購買取得。假設(shè)上述房產(chǎn)由王某自趙某處以100萬元的價格購置,其他條件不變。購買環(huán)節(jié),趙某須繳納營業(yè)稅、城市維護(hù)建設(shè)稅及教育費(fèi)附加5萬元及0.5萬元;須繳納個人所得稅:(100-60-5-0.5-60×3%)×20%=6.54(萬元),核定征收為:100×1%=1(萬元)。王某須納契稅3萬元。再轉(zhuǎn)讓環(huán)節(jié),王某將位于廣州的購買已滿兩年的非普通住房出售,以銷售收入減去購買住房價款后的差額為計稅依據(jù)計算繳納增值稅:(110÷1.05-100)×5%=0.24(萬元),城市維護(hù)建設(shè)稅及教育費(fèi)附加為0.02萬元。但個人所得稅應(yīng)為:(110÷1.05-100-3-0.02)×20%=0.35(萬元),核定征收方式為:(110/1.05×1%)=1.05(萬元)。

四 、結(jié)語

從上述案例來看,盡管交易主體也享受了一些稅收優(yōu)惠政策,但個人所得稅非核定征收方式下,二手居住用房交易總體稅負(fù)較重。不考慮印花稅及再轉(zhuǎn)讓環(huán)節(jié)契稅的情況下,其他無償受贈、受遺贈、購買三種取得方式的房產(chǎn),取得和再轉(zhuǎn)讓兩個環(huán)節(jié),兩個納稅主體承擔(dān)的總稅額分別為35.41萬元、13.77萬元和15.65萬元,二手住房兩次流轉(zhuǎn)的交易總額為:(100+110÷1.05)=205(萬元),其總稅負(fù)分別為17.27%、6.72%和7.63%。除此以外,個人居住用二手房交易的相關(guān)稅政還存在以下兩個主要問題:

一是個人所得稅核定征收方式存在缺陷。個人所得稅的設(shè)計,未考慮通貨膨脹因素,若按實際所得額征收所得稅,對納稅人顯失公平;同時,核定征收方式避免了核查房產(chǎn)取得成本的繁瑣,保障了國家的綜合稅負(fù)平衡。但該種方式卻導(dǎo)致了納稅個體間稅負(fù)的不公平。對于同一納稅人,按實際應(yīng)稅所得征稅及按核定方式征稅,稅負(fù)存在很大差異。上例中,趙某將購置原價60萬元的房產(chǎn)出售給王某,趙某按實際所得須納稅6.54萬元,核定征收僅須1萬元;王某再銷售環(huán)節(jié),由于轉(zhuǎn)讓所得較少,實際計算的個人所得稅遠(yuǎn)低于核定征收的金額。因此,對于不同納稅人,由于將轉(zhuǎn)讓總價款,而不是將轉(zhuǎn)讓所得作為計稅依據(jù),會發(fā)生無所得的轉(zhuǎn)讓方也須承擔(dān)稅負(fù)的情形。

二是其他無償受贈方式取得的房產(chǎn),存在個人所得稅的重復(fù)征稅問題。其他無償受贈方式取得的房產(chǎn),盡管受贈人在受贈之時已按“其他所得”項目計算繳納了個人所得稅,但其再轉(zhuǎn)讓環(huán)節(jié),仍須就“財產(chǎn)轉(zhuǎn)讓所得”項目繳納個人所得稅。根據(jù)財稅[2009]78號文件,據(jù)以計算所得額的房產(chǎn)原價是贈與人取得該房屋的實際購置成本及贈與和轉(zhuǎn)讓過程中支付的相關(guān)稅費(fèi),而不是贈與合同的價格及贈與稅費(fèi)。這就導(dǎo)致對贈與合同價值與原贈與人購置成本價值的差額部分,作為同一稅源被同時征收了兩個項目的個人所得稅。