大數據時代企業現金流預測精益化研究

——以汽車制造業為例

2017-09-13 07:02:52

商業會計 2017年16期

(東風雷諾汽車有限公司財務部湖北武漢430051)

一、大數據對企業現金流預測的挑戰

(一)大數據及其特征

1980年,美國未來學家阿爾文·托勒夫在《第三次浪潮》一書中,首次提出了“大數據”的概念,并將其盛贊為“第三次浪潮的華彩樂章”。2011年,麥肯錫發布《大數據:下一個創新、競爭和生產力的前沿》,說明了大數據技術的影響和應用,這也預示著大數據時代的到來。2012年,奧巴馬政府《大數據研究和發展計劃》的發布,以及隨后有“大數據系統研究先河之作”之稱的《大數據時代:生活、工作與思維的大變革》一書的發行,“大數據”引起了各界的關注。

大數據具有數據體量大、數據類型多、數據價值密度低和數據處理速度快等四個顯著特點。這也就意味著,大數據時代,數據來源多元化,通過對數據內在邏輯和潛在信息的甄別和判斷,可以有針對性地提取其蘊含的價值,為企業管理服務。

二、大數據對企業現金流預測的影響

要做好現金流預測,既需要對歷史數據進行解讀,研究其規律性,又要對未來情況進行推斷,做出前瞻性的判斷。在歷史數據方面,相對于大數據,傳統的歷史數據主要源于企業財務系統中所儲存的數據。這類數據來源單一,僅局限在財務數據的小范圍里,缺乏必要的業務信息,這樣所得出的分析結果很難達到科學有效。在對未來情況進行預測時,由于缺乏多元化的數據支持,財務人員往往過于依賴業務部門的分析結果,難以對數據的有效性進行甄別。

在大數據環境下,財務數據的來源將不會受到限制,業務流將以數據化的形式動態地整合為財務數據,可以清晰地反映資金在企業內運動的全過程。其次,大數據技術的精細化管理可以將現金流預測延伸至經營活動的每一個角落,既可以管控收入、成本的主動脈,也可以管控費用、零星業務等毛細血管。同時,大數據管理可以實現動態全過程管控,這使得現金流預測打破了基于結果的“事后性”管控的局面。并且,通過大數據技術,原本看似不相關的數據,經過分析解讀以及相互整合,可以為前瞻性的預測提供依據。

三、大數據環境下企業現金流預測的構想

在現有的財務信息系統和業務信息系統的基礎上,將大數據理念和技術與現金流預測的關鍵因素相結合,將業務的信息流轉化為財務的數據流,并與財務信息系統的歷史數據相整合,形成現金流預測模型。

四、現金流預測模型構建實例分析

(一)預測模型建立的總體思路

第一,對企業涉及資金收支的業務進行解讀,找出影響收支的關鍵因素。第二,收集歷史數據,將涉及關鍵因素的對手信息和業務信息轉化為財務數據。第三,將關鍵因素與轉化后的數據流相結合,形成預測結果。第四,結合財務指標對預測結果的合理性進行修正。

(二)預測模型構建

以下以經營活動產生的現金流預測為例進行說明。

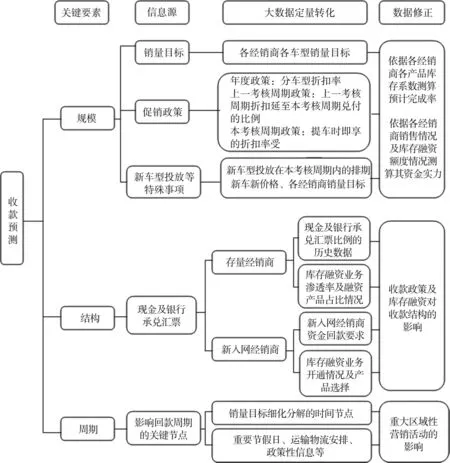

1.收款預測。首先,對企業涉及收款的業務進行解讀。汽車制造業的收款業務主要為經銷商支付的購車款,收款資金類型為現金和銀行承兌匯票,實行“先款后貨”的銷售政策。其次,應用大數據分析思路進行測算。見圖1。

2.支出預測。首先,對企業涉及付款的業務進行解讀。汽車制造業的支出業務主要為購買生產材料所發生的支出和各類費用支出,付款方式為現金和銀行承兌匯票。本文以生產性支出為例對支出預測進行分析。其次,應用大數據分析思路進行測算。見圖2。

圖1

圖2

(三)實施過程中面臨的挑戰

1.信息搜集面臨的挑戰。大數據的應用需要以多維度、規模化的數據源作為基礎,這就需要財務人員對業務進行系統化的梳理,全方位地挖掘引發預測變化所對應的業務要素,并將其以數據化的形式進行量化。

2.數據處理面臨挑戰。大數據實施過程中,需要操作簡單、處理迅速、存儲空間大的數據處理工具。同時該工具還需要和企業現有的信息化系統進行對接,減少數據傳輸的人工操作。并且,由于企業核心數據集成在該數據處理工具內,其安全性也顯得十分重要。

3.需要跨領域的復合型人才。為了使大數據分析方法得以有效實施,財務人員不僅需要掌握財務分析的專業知識,也需要深入了解業務知識,做到業財融合。同時,還需要掌握統計分析知識和一定的數據處理能力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

心理學報(2022年4期)2022-04-12 07:38:02

水泵技術(2021年3期)2021-08-14 02:09:20

云南畫報(2020年9期)2020-10-27 02:03:26

當代化工研究(2016年9期)2016-03-20 16:22:13

西華師范大學學報(自然科學版)(2015年3期)2015-02-27 15:31:22