金融發展、融資結構與公司投資效率

——來自新興產業上市公司的證據

2017-09-13 07:02:48

商業會計 2017年16期

(紹興文理學院浙江紹興312000石家莊郵電職業技術學院河北石家莊050021)

一、引言

目前在國家出臺金融支持戰略性新興產業的政策背景下,金融發展與融資結構如何影響到戰略性新興產業投資效率?這是一個關系到戰略性新興產業可持續發展的問題。戰略性新興產業已經成為推動我國未來經濟發展的重要支柱。金融作為經濟發展的主導力量,必然會在戰略性新興產業發展過程中起到舉足輕重的作用。現有文獻發現金融發展與公司融資都能提高企業投資效率,促進新興產業投資效率的提升(翟華云,2012;劉廣瑞、楊漢明、張志宏,2013;翟淑萍、顧群,2013;李富有、尹海鳳,2014),但是當戰略性新興產業公司同時進行股權融資和債務融資的情況下,融資結構是否對新興產業投資效率產生影響?融資結構與新興產業投資效率的關系是否隨著金融發展程度而變化?因此,融資結構對新興產業投資效率的影響機理還不是很清楚,經驗證據也缺乏。本文以2007—2013年新興產業上市公司為樣本,實證檢驗融資結構對戰略性新興產業上市公司投資效率的影響,以及在一定金融發展水平下融資結構對投資效率所產生的影響。本文研究貢獻在于:第一,以前的學者認為股權融資和債務融資影響新興產業上市公司的投資效率(翟華云,2012;翟淑萍、顧群,2013),本文在他們的研究基礎上進一步發現了融資結構能夠提升新興產業上市公司投資效率,豐富了融資結構與公司投資效率的文獻。第二,本文發現金融發展對融資結構與投資效率關系的調節效應,拓展了金融發展與公司投資效率的文獻。李富有、尹海鳳(2014)發現了促進我國戰略性新興產業公司的投資效率,能夠緩解投資不足,本文在此基礎上進一步發現融資結構提升戰略性新興產業的投資效率是以地區金融發展水平為條件,在一定金融發展水平下融資結構能夠提升戰略性新興產業的投資效率。

二、理論分析與假設提出

金融發展理論認為金融發展能夠提高企業的投資效率。根據金融發展與公司投融資理論,本文從兩個方面進行分析:一是分析融資結構對戰略性新興產業上市公司投資效率有何不同的影響;二是分析在不同地區的金融發展水平下,融資結構與金融發展的交互項對戰略性新興產業上市公司投資效率有何不同的影響。

(一)融資結構與新興產業上市公司投資效率

經濟體制改革三十多年來,我國企業融資制度發生了深刻變化,初步形成多融資渠道并存的多元化融資體系,而企業的融資方式會直接影響企業的融資結構。融資結構也稱資本結構,即企業從不同融資渠道籌集的資金在總融資規模中的比例關系,也就是所有的債務融資和股權融資的構成。融資結構在很大程度上決定著企業的償債和再融資能力,合理的融資結構可以降低融資成本,發揮財務杠桿的調節作用,使企業獲得更大的資金收益率。

戰略性新興產業的發展需要大量的資金,債務融資和股權融資可以為企業提供一定的資金支持。債務融資與投資效率的關系理論認為,債務融資具有抑制過度投資、緩解投資不足的作用。相對于債務融資而言,中國股權融資費用多年來一直很低,股權融資在一定程度上也可以提高企業投資效率。Jensen(1986)認為債務融資能夠約束有關自由現金流的濫用行為,從而抑制企業過度投資,并在一定程度上緩解企業的投資不足,即債務融資能夠抑制企業的非效率投資行為。黃珺、黃妮(2012)和張紅、高帥、張洋(2015)研究發現,債務融資發揮了其相機治理作用,即債務融資能夠抑制企業的非效率投資。夏鈺鴻(2014)和連靖靖(2016)研究發現,債務融資在一定程度上抑制企業的非效率投資,從而促進企業投資效率的提高。Mallick和Yang(2011)研究認為債務融資會降低企業的投資效率,而股權融資可以提高企業的投資效率。而黃建康、施佳敏和黃玢玢(2015)分別以浙江省和江蘇省戰略性新興產業上市公司數據為依據,研究發現股權融資對戰略性新興產業發展起負向作用,債務融資對其基本不產生影響。以上學者的觀點說明了,債務融資和股權融資分別對新興產業上市公司投資效率有影響,因此,據此認為融資結構可能會對新興產業上市公司投資效率產生顯著影響,提出假設1:

H1:融資結構能夠提高戰略性新興產業上市公司的投資效率。

(二)金融發展、融資結構與新興產業上市公司投資效率

金融發展能顯著改善公司投資效率,緩解上市公司的投資不足,對公司的過度投資起到了一定的抑制作用。金融發展水平越高,企業所受的融資約束越低,而融資約束的變化將直接影響企業資本結構的變化,也就是會直接影響企業的融資結構的變化。馬大來、陳仲常和王玲(2015)認為企業負債融資水平對企業資本結構有顯著影響,金融發展能夠顯著促進企業負債融資水平的提高,也就說明金融發展越好,融資結構對企業投資效率所起的作用越強。李勇(2014)認為融資約束影響上市公司資本結構的調整,金融發展能夠緩解融資約束,從而對企業的融資結構會有重要影響。隨著我國金融整體發展水平的不斷提高,企業可以獲得更多資金資源,金融發展水平影響企業債務融資,也影響企業股權融資,也就是金融發展水平對融資結構有顯著影響,從而也會影響企業投資效率(劉廣瑞,2015)。根據金融發展理論,金融發展水平影響了融資結構和投資效率,而前面的分析也說明了融資結構能夠提高戰略性新興產業上市公司的投資效率。因此,據此認為融資結構提升新興產業的投資效率的效果可能受到地區金融發展水平條件的制約,提出假設2:

H2:在一定金融發展水平下,融資結構能夠提升戰略性新興產業上市公司的投資效率。

三、研究設計

(一)樣本選擇與數據來源

本文選取我國滬深股票市場2007—2013年股權分置改革后的所有A股戰略性新興產業上市公司為初始研究樣本,不包括同時發行B股和海外上市的上市公司。本文剔除基本財務數據缺失的公司,還剔除了ST公司。本文所使用的數據包括公司股票年回報率數據、金融發展水平數據、公司財務和治理數據,相關數據均來自RESSET銳思數據庫和 CSMAR國泰安數據庫,最后獲得 2007—2013年658家公司3 855個樣本數據。金融發展水平數據來自樊剛和王小魯(2011)報告的金融業市場化指數,2011年以后金融發展水平數據采用劉廣瑞等(2013)和俞紅海(2010)的計算方法得到。本研究所使用的統計以及數據處理軟件為Stata12.0。

(二)模型設定和變量定義

1.估計上市公司的投資效率。本文借鑒Richardson(2006)和俞紅海(2010)的模型,采用面板數據對樣本進行殘差分析,估計戰略性新興產業上市公司的投資效率。當模型(1)估計出的殘差小于0(即ε<0)時,認為該上市公司存在投資不足問題;反之,當殘差大于0(即ε>0)時,認為該上市公司存在過度投資問題,投資效率用ε的絕對值表示,絕對值越大,說明投資效率越低。模型如下:

因變量:Inewit為第i個戰略性新興產業上市公司第t年的新增資本投資。自變量:TobinQit-1、Debtit-1、Cashit-1、Ageit-1、Sizeit-1、StockReturnsit-1、Inewit-1分別代表第i個戰略性新興產業上市公司t-1年末的投資機會、資產負債率、現金持有量、上市年限、公司規模、股票收益率和上一年的資本投資。

2.檢驗金融發展、融資結構對投資效率的影響。由模型(1)估計出上市公司投資效率后,本文借鑒并改進了Rioja和 Valev(2012)以及江偉(2011)的模型,建立了如下模型來檢驗金融發展、融資結構對投資效率的影響:

(三)變量定義

1.因變量:在目前的研究中投資效率(Invest)一般都是Richardson(2006)模型估計的。由于 Richardson(2006)模型的內生性問題,投資效率估計會出現偏誤,因此,本文的投資效率采用俞紅海(2010)面板模型來估計,用改進的面板模型(1)的殘差ε來衡量,取ε的絕對值來表示上市公司的投資效率。其中ε的絕對值越大,非效率投資越大,投資效率越低。

2.自變量:債務融資(Bank)、股權融資(Equity)、融資結構(CS);金融發展:金融發展指數(JR)、融資結構和金融發展的交叉項(CS×JR)。其中債務融資是指企業向個人或機構投資者出售債券、票據籌集的資本開支,為現金流量表中籌資活動借款收到的現金額;股權融資是指企業通過引進新股東的融資方式所增加的資金,為現金流量表中籌資活動吸收投資收到的現金額;融資結構是指負債除以股東權益;金融發展指數采用樊剛和王小魯(2011)報告中的金融業市場化指數,在穩健性檢驗中采用金融相關比率和銀行對信貸的支持程度來度量金融發展。金融相關比率用各地區當年金融機構貸款總額與本地區GDP之間的比例。銀行對信貸的支持程度主要是地區銀行部門貸款總額占地區名義GDP的比例(Goldsmith,1969)。融資結構和金融發展的交叉項是指兩者的乘積。

3.控制變量:自由現金流量(FCF)、年度虛擬變量(Yeardum)和行業虛擬變量(Indum)。其中自由現金流量=(經營現金流量-預期新增投資-維持性投資)/總資產。

四、實證結果分析

(一)描述性統計分析

戰略性新興產業上市公司主要變量的描述統計。新興產業上市公司非效率投資均值為0.0378,最大值為0.26049,最小值為0,說明不同新興產業上市公司的非效率投資差別比較大,也有新興產業上市公司不存在非效率投資。對于地區金融發展水平的情況,金融發展水平的最大值為18.82712,最小值為5.76,差距較大,說明我國各地區金融發展水平不均衡,其均值為12.51585,可以看出我國金融發展水平比較高。金融支持方式為債務融資的情況,債務融資的最大值為0.79416,最小值為0,差距較小,我國上市公司債務融資較好。而金融支持方式為股權融資時,股權融資的最大值為0.68435,最小值為0,相差較小,均值為0.05309,就均值而言,我國上市公司的股權融資沒有債務融資做的好。對于融資結構的現狀,也就是債務融資與股權融資的籌資組合,融資結構的最大值為8.59639,最小值為-1.22278,兩者相差較大,說明我國上市公司的融資結構比較不合理,不利于新興產業投資效率的提高。見表1。

表1 相關變量描述性統計

(二)回歸結果分析

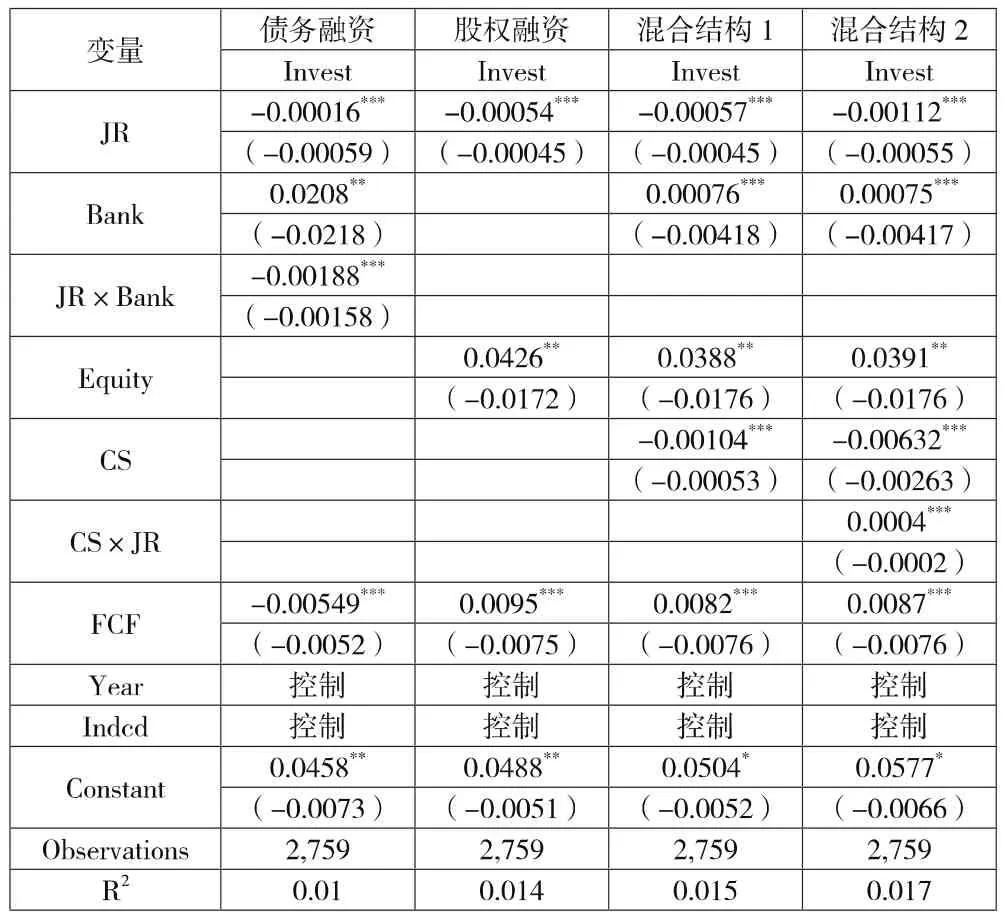

金融發展、融資結構與戰略性新興產業上市公司投資效率的回歸結果。首先,在債務融資的回歸結果中,金融發展的回歸系數為-0.00016,P值小于0.01,說明金融發展能顯著提高新興產業的投資效率,降低非效率投資;金融支持為債務融資方式時,回歸系數為0.0208,其P值小于0.05,金融過度的支持會導致非效率投資的增大,但是金融發展與債務融資的交叉項的回歸系數顯著為-0.00188,說明金融發展水平越高,債務融資降低非效率投資,提高投資效率。其次,在股權融資的回歸結果中,金融支持為股權融資方式時,股權融資回歸系數為0.0426,其P值小于0.05,股權融資與金融發展的交互項不顯著,金融過度的支持會導致非效率投資的增大;在第一種混合融資的回歸結果中,由債務融資和股權融資所占比例不同而構成的融資結構對投資效率有顯著影響,其回歸系數為-0.00104,P值小于0.01,也就是說融資結構降低了非效率投資,提高新興產業投資效率;由以上分析可驗證假設1的正確性。最后,在第二種混合融資的回歸結果中,我們進一步分析在一定金融發展水平的條件下融資結構對投資效率的影響。融資結構的回歸系數為-0.00632,融資結構能降低新興產業非效率投資,提高投資效率,但是金融發展和融資結構的交叉項的系數顯著為0.0004,說明在一定金融發展水平的條件下,融資結構能提高新興產業上市公司投資效率。但是隨著金融發展水平增加,融資結構提升戰略性新興產業的投資效率作用減弱。金融發展的回歸系數顯著為-0.00112,能提高新興產業上市公司投資效率,但是也受到了融資結構的影響。以上分析驗證了假設2的正確性。從以上分析可以看出,債務融資能夠提高企業投資效率,這與現有的文獻結論是一致的(Jensen,1986;黃珺、黃妮,2012;張紅、高帥、張洋;2015);股權融資可以在一定程度上抑制企業的非效率投資,這與學者Mallick(2011)的研究觀點一致。本文研究證據表明,新興產業上市公司融資結構能提高企業投資效率,但是,金融發展水平調節融資結構與戰略性新興產業上市公司的投資效率的關系,隨著金融發展水平增加,融資結構提升戰略性新興產業的投資效率作用減弱。金融發展水平與新興產業上市公司的投資效率負相關,融資結構越大,金融發展對戰略性新興產業的投資效率影響越低。總之,在一定金融發展水平下,融資結構能夠提升戰略性新興產業上市公司的投資效率。見上頁表2。

表2 面板數據模型回歸結果

(三)穩健性檢驗

為了驗證上述結論的可靠性,我們進行了如下穩健性檢驗。一是分別采用金融相關比率和銀行對信貸的支持程度來度量金融發展,分別放入回歸模型進行穩健性檢驗,回歸結果沒有變化。二是因變量新增資本投資用銷售增長率來代替,根據模型(1),用新的因變量回歸得到殘差,得到投資效率的數值,然后用模型來驗證金融發展、融資結構與公司投資效率的關系,得到的結論基本相同,說明以上檢驗結果具有較好的穩定性。三是我們進一步用P/E(市盈率)和 P/B(市凈率)來度量投資機會,把投資機會新的自變量分別放入模型(1)中進行回歸,用新得到的殘差計算公司投資效率,分別檢驗金融發展、融資結構與公司投資效率的關系,回歸結果與前文得到的結論沒有實質性差異。四是為了解決模型2的內生性問題,我們把融資結構滯后一期作為工具變量放入模型2,回歸結果也沒有實質性變化,這表明模型不存在內生性問題。我們得到的研究結論是穩健和可靠的。

五、研究結論

目前戰略性新興產業中的風電設備、太陽能光伏發電用多晶硅等行業由于過度投資而出現產能過剩問題,而有的新興產業企業出現投資不足的問題。本文認為這些問題與戰略性新興產業上市公司融資結構有一定聯系,并提供相應的經驗證據。本文發現了融資結構能提高我國戰略性新興產業投資效率,合理的融資結構能夠緩解戰略性新興產業上市公司的投資不足,對過度投資有抑制作用,能夠促進戰略性新興產業上市公司的投資效率。但是隨著金融發展水平增加,融資結構提升戰略性新興產業的投資效率作用減弱。因此,融資結構與新興產業投資效率的關系視上市公司所在地區的金融發展水平而定。在一定金融發展水平下,融資結構能夠提升戰略性新興產業上市公司的投資效率。本文的理論貢獻在于:進一步深化了融資結構與企業投資效率的理論,揭示了金融發展促進實體經濟發展的微觀機理。本文發現了在不同的金融發展水平下,融資結構影響戰略性新興產業上市公司的投資效率不同。本文的實踐意義在于:合理的融資結構是提高戰略性新興產業投資效率的基礎,過度的金融支持并不能提高新興產業投資效率。本文揭示戰略性新興產業的產能過剩的微觀機理,為化解我國一些行業的產能過剩問題和促進R&D投資提供理論依據。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32