通訊類上市公司資產類指標與營業收入的實證分析及盈余管理的判斷

2017-09-13 02:43:36

商業會計 2017年21期

(蘭州城市學院商學院 甘肅蘭州730070)

一、引言

企業的營業收入是企業股東及利益相關者密切關注的財務數據,也是企業的主要經營成果,是企業取得利潤的重要保障。

根據《企業會計準則——基本準則》對資產的定義,資產是指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。因此筆者假設資產與營業總收入或利潤之間存在關聯性。本文的研究目的就是通過企業財務報表中相關的資產指標,研究資產相關財務指標與營業收入之間的相關性,根據財務指標的內在邏輯關系判斷樣本企業盈余管理的水平。

本文選取按證監會分類為通信及相關設備業的我國上市公司作為樣本,為了剔除不同資產規模對研究的影響,選擇的19家樣本企業總資產的范圍為30億元—70億元人民幣之間(符合證監會通信及相關設備業分類的企業有40家,資產范圍在30億元—70億元之間的有26家,隨機抽樣19家)。因本文亦嘗試研究無形資產對營業收入的影響,所以選擇了無形資產水平較高的通信及相關設備業的上市公司作為樣本。文中的數據來源于樣本公司2015年與2016年的企業年報。

二、研究思路及方法

通過所選19家通訊業上市公司2016年的財務數據,找出哪些資產類財務指標與營業收入之間具有相關性,假設企業可通過虛增資產進行盈余管理,總資產增加,但虛增的資產無法創造營業收入,導致總資產周轉率下降。對比2015年與2016年19家企業總資產的總量與均值的變化,以及總資產周轉率的均值的變化,可以判斷企業有無通過虛增資產進行了盈余管理。

三、相關指標及無形資產與營業收入的相關和回歸分析

首先,對四個資產類指標(無形資產占比、總資產周轉率、總資產凈利潤率、總資產增長率)以及無形資產和營業總收入作相關性分析(見表1)。從表中可以發現顯著相關的系數有兩個:一個是總資產周轉率與營業總收入,顯著系數是0.973;另一個是總資產增長率與營業總收入,顯著系數是0.504。未發現無形資產占比與資產類財務指標及營業總收入有顯著的相關性。一般認為,總資產周轉率反映了企業的營運能力。一般總資產周轉率越高,企業的資產利用效率以及銷售能力越強。總資產增長率反映了企業的成長能力,一般認為總資產增長率越高,表明企業一定時期內資產經營規模擴張的速度越快。進一步選擇總資產周轉率與總資產增長率作為自變量,營業收入作為因變量,進行一元線性回歸。

表2給出了因子貢獻率的結果。其中只有前兩個因子的特征值大于1,并且其特征值之和占總特征值的73.936%,因此提取前兩個因子作為主因子即可。

表3給出了旋轉后的因子載荷值。其中第一個因子與總資產周轉率相關性最強,因此將總資產周轉率作為對第一個因子的解釋,第二個因子與總資產凈利潤率最為相關,因此將總資產凈利潤率作為對第二個因子的代表。

表4給出了評價模型的檢驗統計量。本回歸模型調整后的R2是0.865,說明回歸的擬合度非常高,并且Durbin-Watson為2.182,說明模型殘差不存在自相關,該回歸模型非常優良。

表5給出了方差分析的結果。在變異數分析中,F 值為51.068,Sig為0.000,小于顯著水平0.05,因此可以判斷總資產周轉率與總資產凈利潤率這兩個財務指標對通訊及相關設備業上市企業的平均營業收入解釋能力非常顯著。

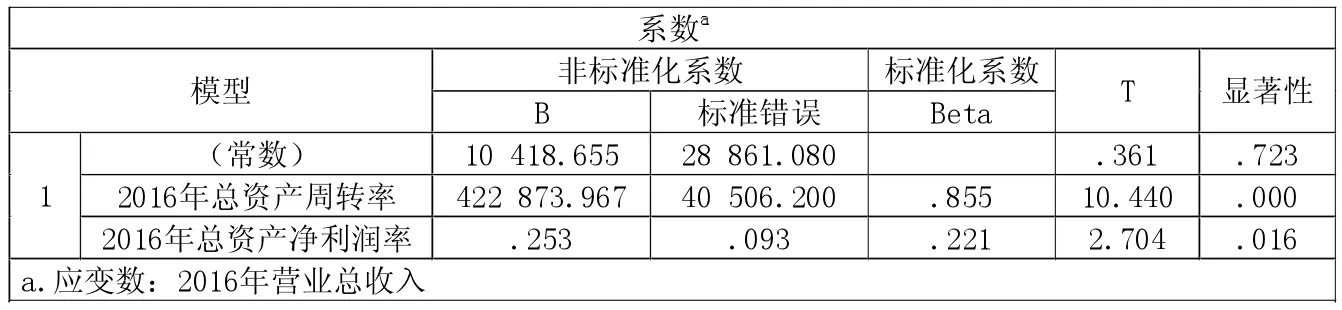

從表6中可以得到線性回歸模型中總資產周轉率與總資產凈利潤率的系數分別是422 873.967和 0.253,說明總資產周轉率的增加會帶動通訊及相關設備業上市公司營業收入近422 874倍的增加,總資產凈利潤率的增加能帶動樣本企業營業收入0.253倍的增加,說明并證實了通訊業公司的營業收入與其總資產周轉率及總資產凈利潤率高度相關的現實狀況,這也說明了通訊業企業的總資產周轉率與總資產凈利潤率決定了該類企業的收入水平。另外,線性回歸模型中的總資產周轉率與總資產增長率兩個指標的T值分別為10.440與2.704,相應的概率值分別是0.000與0.016,說明總資產周轉率及總資產凈利潤率與營業收入的正相關系數非常顯著 (分別是 0.05>0.000與 0.05>0.016),這與上述方差分析的結果不完全一致,表明通訊業上市企業的營業收入受總資產周轉率及總資產凈利潤率的顯著影響。

表1 2016年資產類財務指標與營業收入及無形資產之間的相關系數

表2 2016年資產類財務指標的因子貢獻率

表3 2016年資產類財務指標的旋轉后因子載荷

表4 2016年資產類財務指標評價模型的檢驗統計量

表5 2016年資產類財務指標的方差分析變異數分析a

表6 回歸系數

表7 2016年總資產、總資產周轉率及營業收入描述性資料統計

表8 2015年總資產、總資產周轉率及營業收入描述性資料統計

研究結論:

2016年總資產周轉率及總資產凈利潤率與營業收入相關性的最終模型表達式為:

R=422 873.967TAsT+0.253TANP+10 418.655

R:Revenue (營業總收入),TasT:Total Assets Turnover Ratio(總資產周轉 率 ),TANP:Total Assets Net Profit Ratio(總資產凈利潤率)。

通訊及相關設備業上市企業的營業總收入與總資產增長率正相關,但不顯著;總資產周轉率與營業收入正相關,且影響顯著。該表達式的系數表明總資產周轉率與總資產凈利潤率的增加會帶動通訊類企業營業收入約422 874倍和0.253倍的增加。一般認為,總資產凈利潤率反映了企業的盈利能力。

四、總資產周轉率與總資產的描述性分析

根據營業收入=(營業收入/總資產)×總資產=總資產周轉率×總資產,及所有樣本總資產的平均數統計,總資產平均數488 602與系數422 874基本相符。

依據表7和表8,對比2015年與2016年19家所選樣本企業的總資產及總資產周轉率,2016年總資產無論是總和還是均值都有顯著增加,總和和均值都增加了16.4%,但是總資產周轉率均值下降了34.05%,營業總收入總和增加了15.4%,均值也增加了15.4%。符合之前的假設,有理由懷疑19家上市企業虛增了資產,因為總資產無論是總和還是均值,增加的幅度明顯,為16.4%,但虛增的資產創造不了營業收入,所以2016年總資產周轉率的均值反而下降了34.05%。

五、結論

首先,本文通過19家通訊類上市公司的四個資產類指標及無形資產與營業收入做實證分析,通過相關分析及因子分析發現2016年總資產周轉率及總資產凈利潤率與營業收入皆有明顯的正相關關系。在其他條件不變的情況下,總資產周轉率與總資產凈利潤率增加1單位,營業收入大約能提高422 874倍和0.253倍,其中數值422 874,實際上也反映了19家通訊類上市公司的總資產的平均水平。

其次,假設企業可通過虛增資產進行盈余管理,但虛增的資產產生不了營業收入,故資產周轉率會顯著下降。通過對比2015年及2016年19家通訊類上市企業的總資產與總資產周轉率的財務數據,發現符合假設,有理由懷疑企業通過虛增資產進行了盈余管理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15