凈水市場增速 更應關注環境和行業格局變化

2017-09-08 04:20:13白洋

現代家電 2017年14期

白洋

如果說今年上半年凈水市場整體表現,那么絕對是消費市場對凈水產品認知上的進一步提升,以及越來越多的用戶開始關心飲用水安全、關注凈水品類。

需求 認知 消費力行業增速驅動力

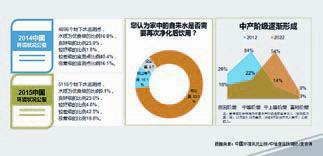

根據2014中國環境狀況公報顯示,對4896個地下水監測點進行檢測之后:水質為優良級的比例10.8%;良好級的比例25.9%;較好級的比例1.8%;較差級的監測點比例45.4%;極差級的監測點比例16.1%。

2015年,五個等級的地下水發生了改變。2015中國環境狀況公報對5118個地下水監測點檢測的結果為:水質為優良級的比例9.1%;良好級的比例25.0%;較好級的比例4.6%;較差級的比例42.5%;極差級的比例18.8%。

從中可以看出,水質狀況改善不是在短時間內可以完成。直接決定近兩年消費者“健康飲水”的意識在覺醒。

之前,北京中怡康對部分消費者進行了“您認為家中的自來水是否需要再次凈化后飲用?”的抽樣調查,有83.2%的用戶對此持肯定態度;10.1%的消費者認為“需要考慮”,只有6.7%的受調者認為水質凈化“完全沒有必要”。所以,90%認為水質需要凈化的占比就為凈水產業提供了龐大的消費和需求基礎。

需求是直接推動凈水行業發展的動力。

作為生活改善型產品,凈水產品的消費實際上需要一定的經濟基礎作為支撐。

在麥肯錫對中國市場消費群體的調研分析中,將劃分中國中產階段的標準定為“那些年收入(按購買力算)在1.35萬到5.39萬美元(約合9萬到36萬元人民幣)之間的人。”

而實際上,從2012年~2022年的十年時間里,我國中產階級迅速崛起,導致消費群也發生了結構性的轉變,也為凈水市場的發展注入新的驅動力。

具體到整個凈水市場的發展,一直保持著增速。尤其2013年,可以說是整個凈水產業的爆發元年,增速達到76%。典型的標志性事件是3月份上海黃浦江的“死豬現象”,直接激發了全國消費者對健康飲水的憂患意識。所以,以2013年為起點,凈水市場一直保持著較高的持續增速。

增速同時行業進入洗牌階段

2017年1月~4月份,我國凈水市場同比增長17%。而實際上,今年的1~4月份,整個家電市場的增速在6.8%。相比這一數字,凈水市場依然保持了10個點的增速。

在行業增速背景下,無疑會吸引更多凈水品牌的進入。而品牌數量,每個階段各有不同。

中怡康廚電事業部總監王偉強表示,與去年同期的196個品牌來講,今年1~4月份的凈水品牌增加10個,達到206個。同時,型號數也從去年同期的2601個增加到2898個,有10%的提升。

實際上,從去年的增速放緩開始,品牌洗牌格局也逐漸凸顯。中怡康的監測包含線上線下兩個層面,王偉強強調,在其監測范圍內,尤其從線下監測的品牌情況來看,品牌數量呈現逐漸減少的特征。經過增速放緩,過去依靠資本力量賺快錢,以及一些“三無”產品正在逐漸退出市場。

在整個凈水產業品牌陣營中,家電類品牌的占比是比較小的一部分,整個做凈水的品牌不超過4000家。同時也導致行業亂象的發生,包括產品質量、售后服務存在著各種問題。

可以說,這些問題是凈水行業穩步發展的瓶頸。

產品強調細節完善渠道差距逐漸縮小

產品升級持續圍繞用戶體驗展開。

從產品類型上來看,今年凈水產品持續了去年大通量的特點。

首先,過濾精密優良的純水機獲得長足發展。

適合各個區域實際使用情況的純水機產品依然得到大幅提升。從2014年58%的占比到今年1~4月份的75.1%,得益于幾個因素。第一,產品技術在不斷提升。過去,純水機絕大多數以小通量為主,當即濾即飲型產品成為需求主流之后,純水機的流量問題得以解決,從而受到用戶更廣泛的認可。

第二,與純水機相關的延伸產品受到關注,例如管線機。在凈水市場增速放緩的情況下,管線機和純水機的增速保持了一致性。

除了產品結構,純水機產品市場更值得探究。

其次,大通量、高顏值純水機成長性突出。

出水量。目前,大出水量已經不是企業營銷的主要噱頭和概念,而是實實在在的產品應用和市場投放,解決用戶使用痛點,提升用戶使用體驗感受。其中,500加侖的產品占比30%左右,600~1000加侖的純水機上升速度也非常快。

凈水產品和型號向大加侖化發展,也表現出消費市場對凈水產品需求在不斷進階。

從外觀來看,凈水產品“顏值”也在消費選購中占了相當的比重,“第一眼印象”往往對購買與否起了決定性的作用,尤其對于女性消費者——家中女主人而言。相比傳統的“大頭機”,方形機和廂式機在市場上更受歡迎。廂式機占比為42.5%,同比增站30%。方形機市場占比雖小,但上升速度更快。

凈水產品外觀不僅解決了美觀度的問題,方形機和廂式機同時解決了安裝便捷問題,同時還能夠解決產品由于長期放置廚下人產生的細菌滋生、污染問題。

同時,凈水機外形的改變給用戶帶來新的感知,更像是一個具象的產品,而非工業痕跡很重的凈水工具。

另外,純水機市場高端化趨勢明顯。

產品技術和外觀的升級,集中反映在消費市場的反饋。

無論線上還是線下,價格段的變化始終向上。

雖然線上的主銷價位段依然以低價位為主,但1500元以上價格的產品銷量份額已經提升16.8個百分點。線下單價4000元以上的產品銷量份額提升14.8個百分點。

從中可以看出,線上線下都保持了發展的勢頭。隨著大環境的變化和渠道的發展,線上也不再是低價以及尾貨傾銷的主戰場,而是更趨于理性和營銷型的平臺。

累積銷量催生服務需求的爆發

隨著用戶對凈水產品意識的提升,包括城鎮化推進,2017年整個市場將達到340億元,增長在20%左右。可以說,在家電產業中,是除了廚電、洗碗機品類之外,最高的增速。

伴隨百億市場時代的到來,是包括更換、維護等項目在內的服務高峰期。

2012年至今,凈水器累計銷量在3700臺左右。經過前幾年的使用,RO膜、反滲透膜的更換高峰已經到來。

“服務業在國內生產總值中的比重上升到50.5%,首次占據“半壁江山”,消費對經濟增長的貢獻率達到66.4%,成為中國經濟運行中的亮點。”而2014年8月,《家用和類似用途的飲用水處理內芯》和《家用和類似用途飲用水處理裝置》正式實施,對凈水設備的技術方面做出了較為嚴格的要求,從產品方面提高了行業門檻。

2016年6月,中國標準化協會發布《家用和類似用途凈水器的安裝、維修服務規范》,標志著國內首個家用凈水器安裝服務維修規范標準正式出臺,意味著對凈水的關心不僅局限在產品,而且開始關注售后服務。

今年6月份,中國標準化協會發布《家用和類似用途凈水器的安裝、維修服務規范》,標志著國內首個家用凈水器安裝服務維修規范標準正式出臺。由此可以看出,從各個層面,凈水行業規范正逐漸由產品滲透到服務。 endprint

endprint

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

Coco薇(2015年1期)2015-08-13 02:23:50

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25

玩具(2009年10期)2009-11-04 02:33:14