P2P網貸中債權的實現

——兼論CDS和保證保險的適用

2017-09-08 06:06:28丁夢迪

湖北工程學院學報 2017年4期

關鍵詞:法律

丁夢迪

(蘇州大學 王健法學院,江蘇 蘇州 215006)

P2P網貸中債權的實現

——兼論CDS和保證保險的適用

丁夢迪

(蘇州大學 王健法學院,江蘇 蘇州 215006)

P2P網貸平臺在迅猛發展的同時,因經營不善、逾期、壞賬、平臺跑路等違約現象頻發,致使出借人的債權得不到有效保障。多部門聯合簽署的部門規章,的確彌補了成文法的漏洞,但給P2P的發展提供的指引十分有限。表面上,依靠傳統途徑設立擔保物權,可以降低債權難以實現的風險,實際上,卻面臨物權法難題。雙方法律關系的設計給債權實現打開了突破口,又會因不適當的主體的參與影響實施效果。只有做到分散投資,鼓勵責任主體共擔風險,才能確保P2P行業的健康發展,也有利于債權的實現。

P2P;債權實現法律關系架構;CDS;保證保險

一、問題的由來

近年來,P2P網貸平臺作為創新的互聯網金融迅猛發展,截至2017年3月,中國已累計成立5888家,相較2015年1月的2918家增長了101%,其中涉嫌提現困難,經偵介入及公司跑路的問題平臺數量高達3676家,占比62.43%,而正常運行平臺僅剩2200余家。與高風險相對應的是交投活躍的景象,從2015年8月起,每月資產凈流入均值在300億以上,2017年3月,資產成交量達2508億,綜合收益率為9.41%。*數據詳見網貸之家,http://shuju.wdzj.com/industry-list.html.公眾理財投資的需求持續增加,而P2P網貸平臺的倒閉風險居高不下,如果沒有完備法律的支撐,影響二者形成的社會問題只會越來越大。

然而,最高法院的司法解釋只對民間借貸作出了針對性回應,而沒有針對P2P網貸進行全面的立法。銀監會牽頭、多部門聯合簽署的《網絡借貸信息中介機構業務活動管理暫行辦法》(以下簡稱《暫行辦法》)在出借人的保護一章中,也只是列舉了現行4種常見的司法救濟途徑,并未直指債權人保護的問題。面對新興而蓬勃發展的P2P網貸,立法的缺口越來越大,滯后性越來越明顯。

在網貸公司頻繁跑路,債權人利益受到損害的前提下,依據現行法律規定還難以實現債權,導致通過上訪等途徑討說法的事件,以及群體性事件的概率增大。網絡借貸涉及的范圍廣,受眾不特定,人數眾多,資金量較實體借貸幾何倍數增長,這就加劇了問題的嚴重性。所以,在平臺倒閉風險居高不下的情形下,如何在實現債權的過程中尋求一個適當的解決方式,尤為重要。

在既有法律框架下,按照居間合同去理解P2P網貸平臺和投資人之間的法律關系雖然可以解決一部分問題,但網絡借貸平臺在促成借貸交易時,往往會設立抵押權等增信服務來防范借款人不能履行還款義務的風險,所以法律關系復雜。依靠抵押權的實現來保障債權實現的初衷固然很好,但適用在P2P“先抵后借”的運作模式中,又遇到了物權法設置的難題。

2016年9月23日,市場期待已久的中國版信用違約互換(Credit Default Swap,CDS,)終于推出。中國銀行間市場交易商協會在其官網發布了修訂后的《銀行間市場信用風險緩釋工具*指CRM(Credit Risk Mitigation)試點業務規則》(下稱《業務規則》)以及信用風險緩釋合約、信用風險緩釋憑證、信用違約互換、信用聯結票據等四份產品指引。倘若引入CDS(信用違約互換),將三方關系變為兩方關系,一方面加快了債權標的的流轉,促進P2P網貸行業的發展;另外一方面,解決P2P網貸平臺和借貸雙方的法律關系界定的難題,而且給予債權人得以實現債權的另一個有力的保障。

擔保型CDS的出售,勢必讓保險公司這一主體納入P2P網貸平臺法律關系成為關鍵一環,但效果卻值得懷疑。保險公司能替代銀行,作全方位的借款人資信調查并精算出合適的保費標準嗎?如若不能,銀行的數據會無條件共享給保險公司,從而支持P2P網貸平臺的運營和發展嗎?CDS這一新型業務的引入,對既有保證保險的業務的沖擊有多大?保證保險緣何不是最優的解決方案,還要依賴新型業務的開拓才能妥善降低P2P網貸的信用風險?

他山之石,可以攻玉。從臺灣和英美等國的P2P及保險業務的發展,能否提供新的思路[1],在實現債權的方式和保障實現的途徑方面,有何值得借鑒之處。

公眾有投資理財的需求,網貸平臺有生存發展的需要,中小企業或個人有融資的迫切需求,P2P網貸模式會一直在摸索中前進。倘若解決了困擾三方的實務問題,其對拉動中小企業發展、解決融資問題,實現普通民眾的財富保值增值的目標,促進金融服務領域的交易繁榮有著重大的現實意義。

如何實現抵押權,或者說怎樣以擔保物權的實現,引入 CDS 和保證保險的適用,借鑒域外P2P發展的立法和實務經驗,促進債權的實現,成為P2P網貸平臺和廣大投資者們共同關心的話題。

二、P2P網貸的法律關系

要想實現債權,給投資人掃清后顧之憂,就必須首先對P2P網貸法律關系進行清晰界定。是依據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(以下簡稱《民間借貸規定》)第二十二條第一款,將P2P網貸平臺定性為單純信息中介,投資人和網貸平臺之間的關系為簡單的居間合同關系?還是基于現行網貸平臺的操作,將其定性為代理人,投資人和網貸平臺之間的關系以及借款人和網貸平臺之間的關系均為委托代理合同?亦或是在資產證券化的視野下,將借款人和網貸平臺之間的法律關系歸于信托的范疇?這些都是需要進一步厘清的。

但是,僅作為居間的中介,似乎不能滿足網貸平臺吸納資金的現實需要;代理人的法律地位,又會陷入雙方代理的法律禁地;信托業務在《暫行辦法》的規定下被直接排除出P2P網貸的經營范圍,相當于切斷了構建信托法律關系的可能。所以,對網貸平臺交易中涉及的法律關系定性問題尤為值得探討。到底最佳的法律制度設計為何?平臺立足于何種法律地位最能發揮資源配置的效力,從而確保債權得以順利實現,形成“借款人成功融資、出借人實現財富增值、P2P網貸平臺平穩健康發展”的三方乃至社會多方共贏的局面?

1.居間法律關系[2]:信息中介和資金中介[3]。《合同法》第二十三章專章對居間法律關系進行了詳細的規定,《暫行辦法》也明確網貸平臺是信息中介的法律定性。可見,無論從一般法,還是從特別法,網貸平臺似乎只能充當訂立借貸合同并撮合交易、移轉資金的角色。

圖1 居間法律關系

針對出借人債權的實現,在借款人發標之前,網貸平臺往往會通過房產抵押、引入擔保公司對借款人的借款行為進行傳統的手段擔保,將自己設定為擔保權人。當違約事件發生時,由平臺賠付,再由平臺實現抵押權或向保證人追償。這樣的運作路徑,在暫行辦法的規制下,因其超出了居間的合同義務范圍,被列入禁止實施的條文之中,變得無法實行。

立法和實際運營的尖銳沖突,讓人深思:如此之法律關系的設計,是否可以滿足市場的需要?如若不能,是否可以通過修法或法律解釋,將P2P網貸多方法律關系的性質重新定義,達到帕累托最優的理想模型?

2.代理法律關系:代為擔保或代為磋商CDS或保證保險的內容。實務中,網貸平臺為了提高出借人債權的清償概率,因特定借款項目并未開始發標,所以擔保物權的設立先于債權而發生。又因擔保物權具備從屬性,債權后于擔保而發生,不能為債權的實現提供直接的保障。從物權法角度,我們探求解決的方案,是從“最高額抵押”等突破擔保物權從屬性的制度[4]設計入手,尋求在P2P網貸中擔保物權設立的從屬性同樣得以突破的路徑,但反對者尤重,而且,一旦肯認普通擔保物權可以突破從屬性,勢必會影響整個擔保物權、乃至整個物權的建構體系,所以,此條在物權法內部尋求解決方案的路徑無疾而終。

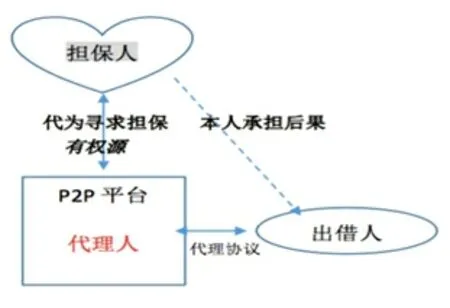

圖2 代理法律關系

換一個角度,從代理制度出發,在出借人注冊平臺賬號時簽署或視為簽署代理合同,獲取包含代為采取保障債權得以實現的手段在內的多項授權。一方面,構成隱名代理法律關系[5],可以緩解抵押權人不是債權人而是平臺的尷尬現狀,但留有平臺因經營不善等原因而跑路,導致無法實現抵押權的較大風險。另一方面,構成顯名代理[6],代理本人(出借人)與金融擔保公司、保險公司先行協商CDS或保證保險等定型化合同的內容,一旦項目發標,出借人點擊購買時簽署配套協議,也就是借出款項時CDS才有了信用保護的買方、保證保險合同才有了被保險人。此時,跨越網貸平臺的中間環節,直接在出借人和提供保障債權的第四方之間締結合同關系,可以直接主張違約賠付并完全規避平臺倒閉的風險。[7]

3.信托法律關系:資產證券化。暫行辦法嚴禁網貸平臺發售資產證券化的業務類型,禁止其從事信托業務,以降低信用風險,并從總體上控制金融領域的系統性風險,也意在和出售證券化資產業務的其他主體之間形成一條明顯的界限。

從擴大三方利益的角度而言,首先,對于出借人,購買證券化的打包資產,其承擔的違約風險不可控,投機性質被放大,和使財富保值增值的初衷相去甚遠;其次,對于借款人,意在快速、有效地得到足夠的資金支持,以實現融資的目的,而被打包,就意味著能在普通的民間借貸渠道之外,開辟一條新路,但因被混雜在其他資產之中,同時承擔著其他借款人的違約風險,如果沒有銀行背書,其獲得資金支持的概率不一定會大為提升;最后,對于平臺而言,證券化的資產,信用等級難以評定,但著實不失為一條擴大業務鏈條的手段,但長期以來,平臺因自身資金、管理等諸多問題而倒閉的情況屢見不鮮,這一復雜的信用風險集合,能否長期支持財報上利潤的增加儼然成為問題。

可見,允許網貸平臺經營資產證券化業務,從出借人角度風險極高,會超出大多數出借人的可接受水平,對借款人需求的滿足效果不大,對網貸平臺的長期發展不利。

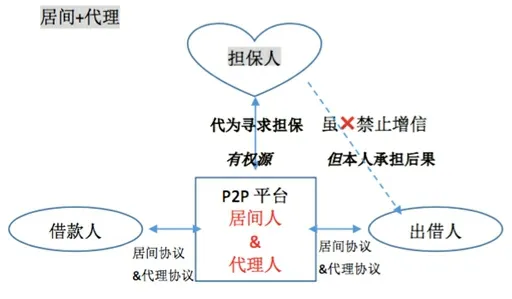

4.最佳的法律關系設計:居間和代理相結合。單純從暫行辦法的規定出發,的確不能在中介的角色之外,期待網貸平臺作出其他的努力。但是現實的需求和市場環境的變化發展,必然會影響成文法律的制定和修改。我們從兼顧“借款人、出借人、中間人”三方利益的角度出發,試圖尋求最佳的法律關系設計框架,從理論上先行掃除人為的障礙,就能擴大在實務操作層面運用的可能。

立足于借款人和出借人之間撮合借貸交易,為一方實現財富增值的夢想,幫助另一方突破融資難的現實困境,是理所當然的居間角色的體現。但是,為了加強出借人的債權保障力度,被委之以和第四方保險公司洽談并擬定定型化契約的義務,也是不可忽視的重要工作。

可見,代理和居間的結合,是以后P2P網貸發展的必然選擇。

三、傳統保障債權的手段及困境

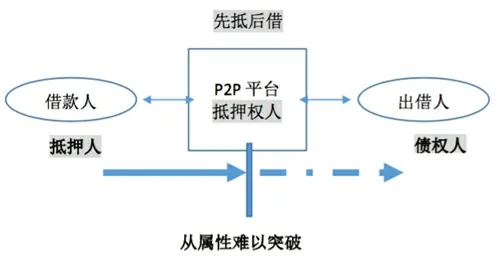

1.抵押權。旨在實現債權的手段多種,但是既有法律規定對債權人債權的保護和實現均造成了阻礙,常見的是抵押權。基于防范風險的角度,人們常通過設立抵押權來保障債權的實現,但是以簡單的設立抵押權為例,根據《物權法》179條的規定,抵押權人應為債權人(出借人/投資人)。而不動產抵押權以登記作為生效要件,理論上投資人應辦理抵押登記手續,否則抵押權不生效,不能起到保護債權的目的,但事實上這種方法既不可行也不經濟。那是否可以在隱名代理的法律框架下,去解釋網貸平臺代理債權人(出借人)辦理抵押權登記手續,充當顯名的抵押權登記權利主體的法律地位?如果是隱名代理的制度結果可取,則是否可以直接反推網貸平臺和借款人及出借人的法律關系為代理關系?

圖3 居間和代理相結合

物權法對抵押權從屬性的規定,在最高額抵押就有突破。在P2P網貸領域是否也能尋求實現相對獨立的抵押權,如果不能,那有什么合適的方法和理論架構可以促進債權人債權的實現。變通的做法是在逾期還款時轉讓債權給網貸平臺,做到債權人和抵押權人的統一,但還是不能避開踩到“先于債權而抵押”的法律禁地。

圖4 保障債權實現方式之抵押權

現行法律雖已對創新型互聯網金融的P2P網貸模式進行了簡單的界定,但在新型金融領域中沒有實質性提供債權人實現債權的配套救濟途徑。正如上文所述,《物權法》的規定給當事人通過抵押權的實現來間接實現債權的途徑設置了阻礙。倘若不能據此主張抵押權,則會導致原本旨在降低風險的抵押權形同虛設,從而反作用于P2P網貸領域,不利于行業發展。《暫行辦法》從監管的目的出發,為降低因自融而導致的倒閉風險,禁止網貸平臺提供增信服務,是否意味著債權人不能依據《民間借貸規定》第二十二條第二款,主張網貸平臺賠付,從而使債權人的債權實現的救濟途徑,縮減到僅能歸于實現抵押權的范疇之中。

這就需要從抵押權的性質、從屬性的規定目的出發,探討在現行P2P的網貸模式中尋求抵押權的突破。

也就是說,阻礙抵押權成為保障出借人債權得以實現的最大問題,在于其構造的是三方法律關系。因債權后于抵押權成立,出借人無法替代平臺成為三方法律關系中的抵押權人。除非采用隱名代理的架構設計,但并沒有物權效力。依照定型化合同的方法,在抵押合同簽訂以后,一一去登記抵押權人就顯得過于繁瑣。所以,顯名代理這條路徑在傳統保障債權的方式下行不通。

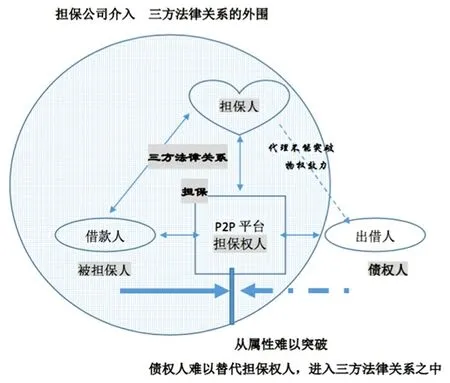

2.擔保公司的擔保。除了借款人自己提供的抵押物之外,能否再引入第三方擔保公司,從擔保和反擔保的角度*為投資人的債權進行擔保,同時借款人將不動產抵押物反擔保給擔保公司,提前給予債權人以債權實現的保障?

實務中,常見平臺尋求擔保公司對借款予以擔保的情形,但和上文分析思路大體一致,囿于三方法律關系和擔保物權從屬性的原則限制,擔保公司的加入在直接保障出借人債權實現方面,不能發揮其應有的作用。

四、新型債權實現途徑

倘若抵押權的從屬性在理論上難以得到合理的解釋,是否可以嘗試其他的替代方案,諸如適用CDS[8],或直接引入銀行業的CRM(信用風險緩釋工具)來確保P2P網貸債權的實現?但是法律界人士對此鮮有提及,理論上的融洽性值得探究。

1.CDS。

(1)起源與發展。CDS全稱為Credit Default Swap(信用違約互換),它由J.P. Morgan在1994年發明,在1990年代早期開始發展,在2007年達到頂峰。CDS可以分為擔保性質的CDS和非擔保性質的CDS,所以對CDS的性質問題,一直存在“是保險?還是類似賭博的金融衍生工具”的爭議。[9]

圖5 保障債權實現途徑之擔保

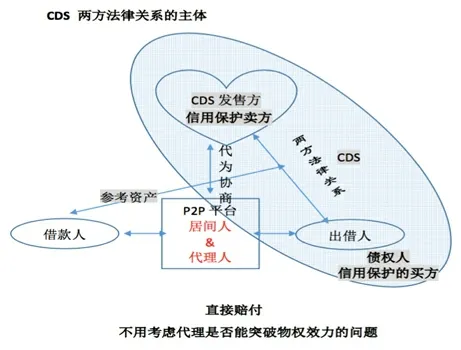

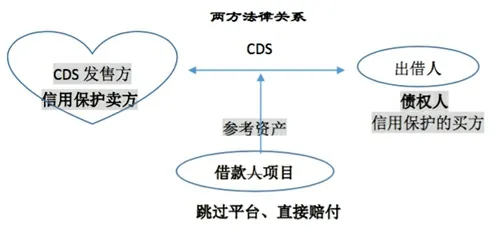

(2)兩方法律關系的構造。CDS由信用保護的買家(Protection Buyer,通常為銀行)購買信用保護賣家(Protection Seller,通常為金融公司)出售的產品,當參考資產(Reference Asset)發生違約無法償還,此時就稱為信用違約事件,信用保護買方可獲得賣方的賠付,作為交換利益。[10]換到P2P網貸的情景中,銀行替換為出借人(債權人),直接作為法律關系的主體,在標的資產也就是借款人的借款項目發生違約時,直接越過網貸平臺獲得賠付。

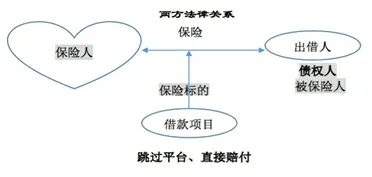

擔保性質的類CDS構造,能使債權人的債權實現得到很大程度的保護,而且可以破解因物權法中抵押權從屬性的規定,給債權人意圖以抵押權保障債權的路徑選擇造成的難題。

(3)疑惑和反思。然而,我們不可能直接照搬國外的CDS,正如出現中國版的CRM一樣,從運用在銀行界的CRM,轉用到P2P網貸中的CRM+,本土化(適用性)是必然要考慮的重要問題。無論移植還是借鑒,參考的制度往往在其原來適用的地域存在優越性,但我們發現,CRM自2016年發布以來,在全國銀行界的發展不溫不火,其發展面臨困境和挑戰。[11]而從其獨具特色的兩方法律關系構造的優越性而言,保證保險又能全盤替代。

而且,發售主體如果也是保險公司,和保險的屬性就有重合。但實際而言,保險公司作為P2P網貸保障債權人債權實現的主體是否是最佳的選擇?無論從資信調查還是從信用評級能力來說,保險公司均難與銀行相提并論。假使可以承保,對于數以百萬、千萬計的借款人而言,對精算能力和準確度的要求也是一個相當大的挑戰。

圖6 保障債權實現途徑之CDS

圖7 保障債權實現途徑之CDS-簡化法律關系

另外,銀行作為傳統信貸業務的當然主角,在P2P網貸平臺發展時,抱有隔岸觀火的心態者眾、積極配合其發展并為其債權實現提供實務經驗借鑒者寡。反觀P2P,其誕生是在銀行業發展產生縫隙,發生諸如“企業小額貸款的審批時間長”“地方保護嚴重”“給付票據而非現金收取貼現費”“普通民眾資產在銀行存款已顯著縮水”等難以解決的問題時,P2P因船小好調頭,在金融領域對既得利益者的挑戰,到底能否突出重圍,是值得懷疑的。

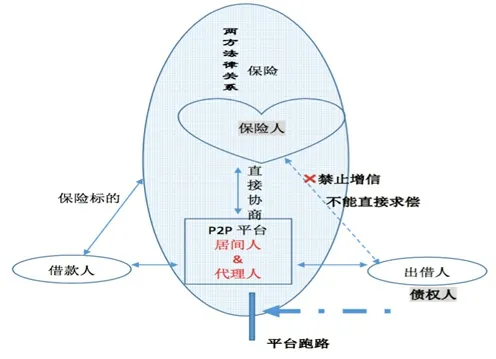

2.保險。雖然從CDS的角度,保險公司承保的方案存在著風險負擔主體是否適合的疑問,但是在實務中,卻存在網貸平臺與保險公司合作,在借款人逾期違約時進行保險賠付的現象。*據網貸之家研究中心不完全統計,截止2017年2月底,包括還未上線但已經完成和保險公司進行履約險合作簽約的P2P網貸平臺共有21家,占整個P2P網貸行業正常運營平臺數量的比例僅為0.9%,可見目前有覆蓋履約險的P2P網貸平臺并不多。根據現有數據進行估算,2月履約險相關項目成交量約為25億元(不計入債權轉讓、金交所項目),與P2P網貸行業單月兩千億元的成交量數據相比,未來有較大的發展空間(見http://www.wdzj.com/wenda/q-105505.html)。和CDS一致的是,兩方法律關系的構造,讓債權人直接作為主體介入保障債權實現的法律關系中,而非采用隱名代理或突破擔保物權從屬性從而在三方法律關系之外尋求債權保障的法律效果。但是,現行的做法模棱兩可,并未明確說明被保險人的主體是P2P網貸平臺,還是作為債權人的出借人本人。

(1)將平臺作為被保險人。常見的做法是,簽訂保險合同,約定被保險人是平臺。擴大平臺風險備付金的來源,增強了平臺自身對逾期違約行為的應對能力,從而在一定程度上起到了吸引出借人入資和促進撮合成交的作用,帶動了平臺的繁榮。同時,其還解決了因抵押權具備從屬性,導致先行抵押無法保障出借人債權實現的難題。在保險領域,只要標的合法、具有保險利益,無論何時簽訂,均可以作為合法管控因保險事件的發生帶來財務損失風險的有力保障手段。

但是,會有以下幾個疑問:

1)與現行《暫行辦法》背道而馳。《暫行辦法》明令禁止平臺提供增信服務。平臺作為被保險人,意在以自身先行賠付為墊付手段,首先,其資金來源不明*2014年設立于北京,專注于北京房產抵押貸的一家網貸平臺——信廣立誠貸,明確告知其設置風險備付金。當出現違約事件,先行由新增出借資金墊付。,是由自身的經營利潤構成?還是拿新增的出借人暫存的賬戶余額來填補?其次,以此承諾招攬出借人投資,有違法的嫌疑,并且會因平臺取代債權人的地位,承接了所有違約方的全部逾期、呆賬金額,加大了平臺自身的經營風險,不利于P2P網貸行業的持續健康發展。

2)違背保險法基本原理,沒有保險利益。承擔逾期、不還等違約風險的直接受損方是債權人,不是平臺。平臺作為被保險人,缺失保險利益的要素。如果因借款人大面積違約,無法獲得及時的賠付,導致平臺聲譽受損,引發平臺成交量下滑和利潤銳減的連鎖反應,以至于被硬性冠以具備保險利益的說辭,未免太過遙遠。

圖8 保障債權實現途徑之保險-平臺作為被保險人

故而,暫由平臺提供風險墊付金,進而尋求保險公司賠付的做法,在平臺運營良好時可以起到保障債權人的作用。當平臺因資金等財務問題無法償付引發跑路危機時,此種嘗試恰為飲鴆止渴。

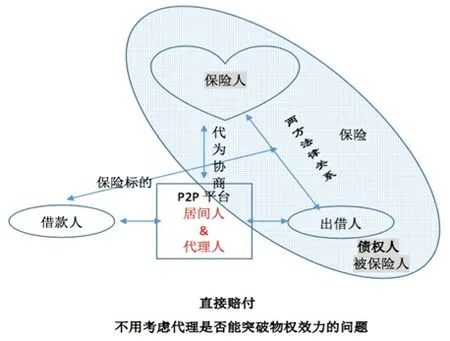

(2)將債權人作為被保險人。由前述法律關系的分析可知,依代理的制度最能發揮平臺的主觀能動性,將出借人和借款人注冊登記的行為作為概括授權的來源,形成長期的委托代理法律關系。此時,委托保險人出具定型化的保險合同,讓借款人作為投保人,出借人作為被保險人,構建預約保險制度。

1)保險業務的類別受質疑。因其承擔的風險是信用違約風險,所以,列為保證保險的業務范圍。常見的有個人借款保證保險以及履約保證保險兩類。總體而言,債權人的風險由保證人(即保險人)獨立承擔,不具有社會性,保險人保障自己權益的方式不能通過社會化分散的方式實現,只有通過反擔保。從保證理論而言,發生損失是例外,但被保證人逾期違約的情況多有存在,從而與保險的本質大相徑庭。

2)超出精算能力的承受范圍。信用風險損失可預測性很低,所以費率往往建立在既有經驗的基礎上作出判斷。保險費的收取,需要保險人搜集和分析各個投保人的信用和財產信息,單獨個別作出是否承保的決定。該工作的專業程度,不能與掌握各項資產和資金往來信息的銀行相提并論。

3)對保證保險的可適用范圍認識不清。保證保險的落腳點是保險,但無法擺脫保證的內核。業界人士常認為該險種運用范圍極廣,也將民間借貸和銀行信貸囊括其中。但是,從比較法而言,保證保險的風險系數很高,在英美等國家其應用范圍均為特定,且排除了借貸合同的適用。而我國實務中卻大量將保證保險運用在貸款合同中,保險公司成為最后一個承接者和受害者。

圖9 保障債權實現途徑之保險-債權人為被保險人

3.臺灣P2P的現行做法及借鑒。從比較法的角度看,臺灣的P2P網貸業務的發展路徑和緩釋投資風險的有效手段可資借鑒。

圖10 保障債權實現途徑之保險-簡化法律關系

從立法層面,臺灣地區沒有像大陸地區頒布《暫行辦法》那樣,對P2P這一特殊的網絡借貸平臺業務進行專項立法,并作出詳細規范。但是在銀行業有存保制度,與之匹配建立的存保中心是公法人,可以對違規吸收存款的銀行之不當的吸收存款、放貸行為進行監管和處罰。延伸到P2P網貸領域,銀行就好比借款人*臺灣叫申貸人。,吸收出借人的款項用于自己的經營和擴大再生產;存戶就相當于出借人,將款項借出。為保證存款人的存款能夠按照約定的利率在到期時還本付息,規避因銀行存在的流動性等風險帶來的無法兌現的情形出現,臺灣特此設立存保中心,對類似于P2P網貸中的借款人從事的存貸款等業務進行監理。但很遺憾,在P2P網貸領域,無法設立一個類似存保中心的公法人對百萬級別的借款人進行監管,從而約束其資金運用、經營和投資行為,進而降低其屆期難以清償的風險,保障出借人債權的實現。

在實務層面,P2P網貸平臺,一方面有從聯征中心*全稱為財團法人金融聯合征信中心,成立于1975年,是臺灣唯一的跨金融機構間信用報告機構,兼具公營與民營特色,同時搜集個人與企業信用報告,并發展個人與企業信用評分、建置信用資料庫,以提供經濟主體信用紀錄及營運財務資訊,并提供主管機關金融監理或政府金融政策擬訂所需資訊。得到的銀行自愿提供信評等級的對接數據,供出借人在投資時參考,以自主作出借款項目的取舍、借款人之間的甄別等決策。另一方面,設置了平臺承諾賠付比率從70%到100%不等。此舉與大陸《暫行辦法》不得承諾賠付的規定完全相反。而且,其講究分散投資,不實行一對一信貸,經經濟計算,可有效降低因單個借款人違約而致使收益率降低,甚至發生債權難以實現的風險。

雖然代理制度和與之相匹配的預約保險制度可以實行,但分散化的投資,使債權人求償時加大了債權實現的成本。在借款人和出借人一對一的借款項目中,本來只需一對一地請求償還、賠付或提起訴訟來彌補損失、實現債權,而且借款人數量相對較少,容易了解和把握單一借款主體的信用風險,無需逐個排查、分析并最終做出投資決策。但有人主張,分散化的投資,雖然從整體上相對降低了違約風險發生的概率,但從絕對值上來講,隨著出借人借出的款項在某一個具體標的上的金額增高,損失金額會逐步擴大,且沒有顯著的止損。

圖11 臺灣P2P網貸平臺的債權保障

換個角度看,從投資策略上的不斷引導,也從側面反映了臺灣P2P網貸平臺將P2P的投資視為具有高風險、高回報而且風險自擔的金融投資理財方案,與普通的小額民間借貸有明顯的不同。但是,不可否認的是,從最終的債權實現風險承擔來說,不僅是由債權人自己作為違約風險的擔責主體,平臺也會按照賠付比率,作出部分賠付來緩釋投資風險。況且在投資之初,就有聯征中心提供的專業信評機構銀行的對接數據供出借人參考。所以,在這一系列風險緩釋措施運用之三步走的基礎上,臺灣P2P網貸的發展可見一斑。

五、結 論

P2P網貸中,出借人的收益動輒高達年化利率10%以上,相較銀行同期貸款利率的4.75%高出1倍以上。而且金融領域相較實業投資,風險會擴大。所以,首先,要明確P2P網貸的投資屬性,糾正其與保本保息的存款并無二致的觀念。

雖然投資行為的原則是風險自負,但因P2P前期發展缺乏法律約束,野蠻發展,具備資金體量大、輻射范圍廣、影響人數多的特性,需要適度管控。透過立法的方式給予明確的行業指導是必然之舉,但方式應適當。要清晰地界定法律關系的屬性,筆者認為P2P網貸平臺同時擔任居間人和代理人的角色更有利于三方利益的協同發展。

舊有擔保物權的保障方式,可以在一定程度上增強出借人的投資信心,但為了規避平臺跑路而導致的違約風險,則需要跳過平臺,直接在債權人和擔保人、CDS發售方或保險人之間構建直接的法律關系。

值得注意的是,CDS或CRM的引入,需要嫁接合適的主體。一味強調保險公司的介入并非最恰當的選擇,尚需市場的發展給予充分的回應。與此同時,保證保險的尷尬適用,并不能達成三方的互利共贏,長久來看,不能作為保障債權實現的長效機制。

借鑒臺灣實務經驗,在審核上,爭取P2P和銀行、芝麻信用等第三方支付平臺測算的信用評級數據的對接,提供給出借人更多的投資參考;在投資面,鼓勵分散投資,降低單一違約借款人對出借人債權影響的比例;在賠付面,提倡P2P平臺建立風險備付金,但應事先明確賠付比例和資金來源,讓P2P網貸平臺的利潤和因審核不力導致違約相連接,真正做到風險分散、責任主體共擔。

[1] 易燕,徐會志. 網絡借貸法律監管比較研究[J].河北法學,2015(3):109.

[2] 王葉慶.對居間合同的剖析[J].法學,1989(9):67.

[3] 姜再勇.從信息中介到資金中介——P2P網貸平臺的中國式創新及存在的風險[J].金融發展評論,2014(7):79.

[4] 房紹坤.論最高額抵押權[J].法學家,1998(2):76-85.

[5] 尹飛.論隱名代理的構成與效力[J].西北政法大學學報,2011(3):25.

[6] 殷秋實.論代理中的顯名原則及其例外[J].政治與法律,2016(1):65.

[7] 宋琳,郝光亮.委托代理視角下P2P網貸平臺風險防控研究[J].山東社會科學,2015(3):43.

[8] 王煥舟.信用風險管理:解讀CDS合約與探尋中國路徑[J].金融市場研究,2016 (9):97-99.

[9] Weistroffer C, Speyer B, Walter N. Credit default swaps-Heading towards a more stable system[J].Deutsche bank research, 2009(12).

[10] SkariJuurikkala O.Financial Engineering Meets Legal Alchemy: Decoding the Mystery of Credit Default Swaps[J].Fordham Journal of Corporate & Financial Law,2014(19):3.

[11] 白靜.信用違約互換CDS——在中國的實踐及業務模式探討[J].河北金融,2017(1):17-25.

(責任編輯:胡先硯)

Realization of Credit in Peer-to-Peer Lending: The Application of CDS and Guaranty Insurance

Ding Mengdi

(Kenneth Wang School of Law, Soochow University, Suzhou, Jiangsu 215006, China)

With the rapid development of peer-to-peer lending platform, due to multiple reasons, such as poor management, overdue, bad debts, frequent violations and platform collapse, lenders’ debts can not be repaid in time and sufficiently. Regulations that are jointly signed by multiple departments do make up for the flaws of the statute law, but the guidance that they provide for the development of P2P is very limited. On the surface, real rights for security through traditional method can reduce the risk of debts to be paid. In reality the problem of property law arises. The design of the legal relationship between the two sides opens the door to the realization of the creditor’ s rights, but the inappropriate subject’ s participation might affect the implementation. Only when investment is diversified and all the participators take responsibility for all the risks can P2P industry be guaranteed to develop healthily, which is also inductive to the realization of the creditor's rights.

P2P; credit realization; legal relationship structure;guaranteed insurance

2017-05-10

丁夢迪(1993- ),男,河北石家莊人,蘇州大學王健法學院碩士研究生。

D923.3

A

2095-4824(2017)04-0098-10

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56