重卡:望見100萬輛

2017-09-07 06:30:13王蘭

汽車觀察 2017年7期

關鍵詞:銷售

文 AO記者 王蘭

重卡:望見100萬輛

文 AO記者 王蘭

重型卡車市場繼上半年實現58.1萬輛銷量之后,全年銷量會再次過百萬輛嗎?

漲!漲!!漲!!!

延續2016年的漲勢,2017年上半年我國重型卡車市場依然“漲”字當頭。

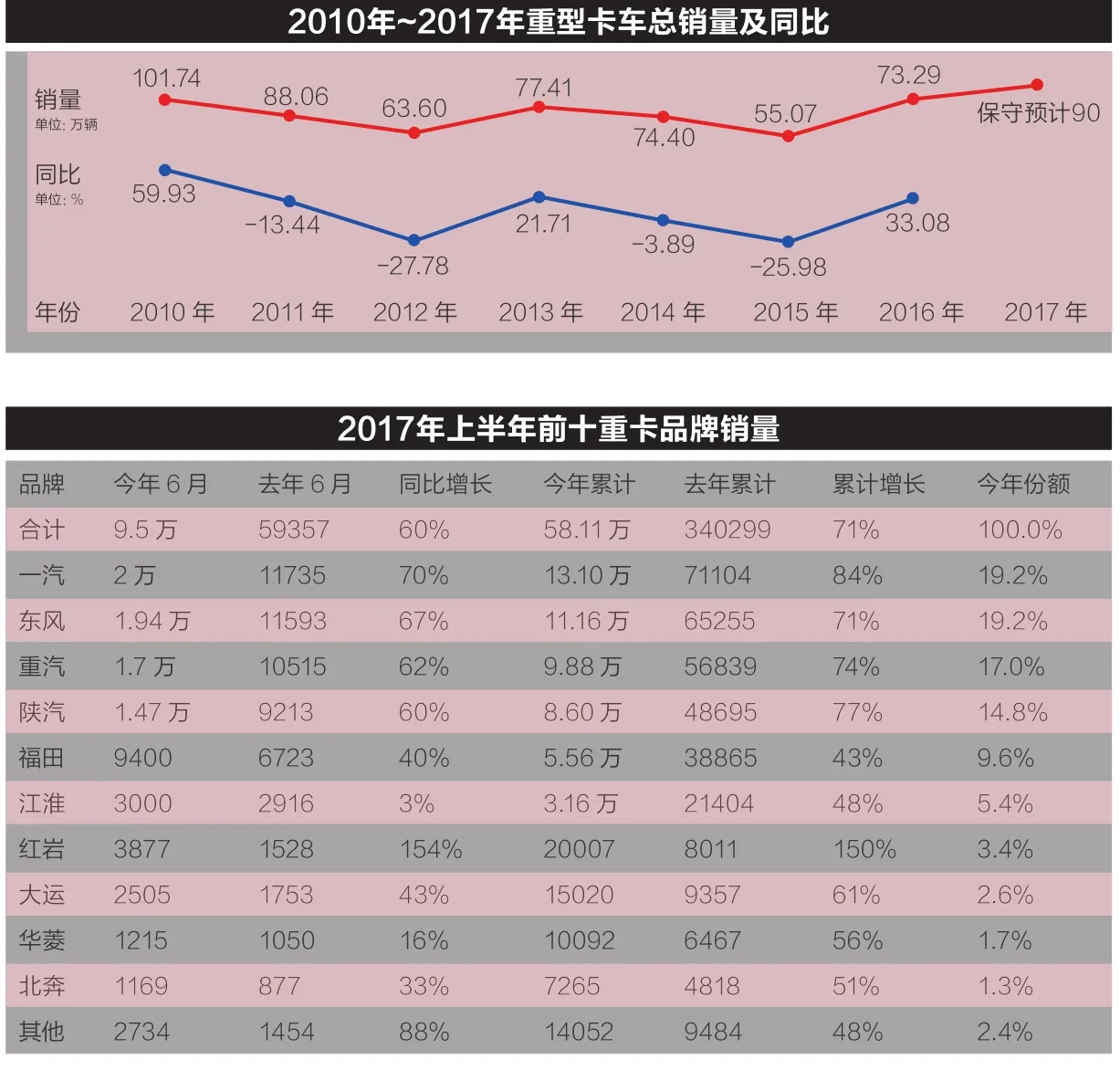

2017年6月,重型卡車市場以月銷量9.5萬輛的成績打破歷史紀錄。7年來,重型卡車市場6月單月銷量的最高點始終保持在2010年6月的9.38萬輛。今年上半年,我國重型卡車共銷售58.1萬輛。那么,今年重型卡車全年銷量會繼2010年首次過百萬輛之后,第二次突破百萬輛大關嗎?今年上半年的重型卡車市場又表現出哪些獨有的特點?

對此,《汽車觀察》記者通過整理數據給出解答。

歷史第二高點

“下半年的重型卡車整體銷量依然增長強勁,有可能比肩2010年的最高點,全年沖擊百萬輛大關。”對于業內眾多人士有關“重卡市場新政提前透支2017年銷量,2017年7月、8月份將出現整體銷量下滑” 的觀點,某重卡品牌老總對《汽車觀察》記者發表了不同意見。

在2016年年底,各重卡企業紛紛給出保守的市場預判:2017年重型卡車的市場總量將在75萬輛~80萬輛左右。顯然,按著2017年上半年58.1萬輛的總量趨勢,只要2017年下半年月均銷售5.32萬輛、半年共銷售31.9萬輛,中國重型卡車2017年全年總銷量就能達到90萬輛,即使不能沖擊百萬大關,也將穩穩位居2010年以來的第二大高點。

近20年來,中國重型卡車市場呈現先揚后抑的特點,2010年達到波峰,之后一直走低,2015年更是跌至谷底。遙想當年,2015年整個重型卡車行業哀鴻一片,全軍覆沒,完成年度任務的重卡企業寥寥無幾。如2010年~2017年重型卡車總銷量及同比圖表所示,隨著我國經濟轉型升級以及產業結構的變化,近幾年來,重型卡車市場自2010年出現將近60%的增速及銷量高點之后,整個產業發展開始趨緩。重型卡車市場從2011年開始出現負增長,直到2013年才開始轉正,但僅正增長短短一年時間之后,2014年又開始負增長,甚至到了2015年,以總量55.07萬輛跌至2010年以來的最低點。而且,2015年以比2014年足足減少近20萬輛總銷量的現實,成為有史以來的最慘年。因此,從2016年至2017年上半年,中國重型卡車銷量的一路走高顯得異常珍貴。

2017年上半年,重型卡車市場繼續延續了2016年第四季度的增長態勢,連續開創歷史單月銷量最高。

從2016年第四季度至今,是2010年重型卡車市場井噴后的第一次高增長,故2017年重型卡車銷量的增速走勢無不以2010年為標桿。受益于國家治超限載新政實施、基建投資增加以及產業補庫存帶來的運力緊張局面、老舊重卡的替換需求,重型卡車市場從2016年起復蘇勢頭明顯。尤以2016年第四季度增速最為明顯,2016年9月~12月整個重型載貨車行業單月增速均在50%以上,且四季度市場銷量達到23.68萬輛,相比上一年同期凈增長9.6萬輛,增幅達68%。

2017年上半年,重型卡車市場繼續延續了2016年第四季度的增長態勢,連續開創歷史單月銷量最高。其中,1月,重型卡車銷售8.30萬輛,同比增長125.15%。2月,重型卡車銷售8.8萬輛,同比增長152%,凈增長5.3萬輛。3月,重型卡車銷售11.46萬輛,同比增長53.36%。4月,重型卡車銷售10.44萬輛,同比增長51.52%。5月,重型卡車銷售9.77萬輛,同比增長50.17%。6月,重型卡車銷售9.5萬輛,同比增長60%。

業內證券分析師認為,2017年重型卡車1月、2月的高增長,是因為2016年第四季度市場供不應求,很多未能完成的訂單延遲交付所致。

眾所周知,2016年的GB1589新規致使物流車有效運力下降20%左右,公路運費上漲30%左右,從而催化了物流車新購的需求。同時,2016年距離上一輪重型卡車需求高峰期相隔3年~5年,而重型卡車更新周期恰好為3年~5年,所以隨著中國卡車用戶替換需求的逐漸增多,從2016年開始中國重型卡車市場迎來了一輪新的替換需求高峰期。

2017年,對于屬于生產資料的重型卡車來說迎來了各種政策紅利。首當其沖的就是國內外基建項目的不斷增多。首先,跟隨國家“一帶一路”的良機,中國基建項目走出去的機會越來越多,比如巴基斯坦、哈薩克斯坦等公路鐵路建設,這給中國重卡企業提供了跟隨國家大項目出口的市場機遇。尤為值得一提的是,隨著“一帶一路”沿線國家路路通道的打開,中國重卡企業必將迎來道路運輸的潛力市場。其次,2017年年初國家、地方發改委相繼批復了一批宏觀利好政策及基建投資項目,比如國家新開工西部大開發重點工程30項,投資總規模為7438億元,重點投向西部地區鐵路、公路、大型水利樞紐和能源等重大基礎設施建設領域。再如,發改委官方網站披露了8個鐵路公路項目的批復公告,總投資額達2681億元等等。總之,這些利好必將大大拉動工程車輛的市場需求。

誰的增速更快?

如今,2017年時間過半,排名前十的重卡企業大多已完成了全年銷量一多半的任務。顯然,今年必定會是多家重卡企業超額完成任務的收獲年。

2017年上半年重卡品牌銷量累計增長最快的前三名分別為: 增長150%的上汽紅巖、增長84%的一汽解放、增長77%的陜汽。

在市場總量增速較快的大環境下,誰的市場反應快誰將分得更大的市場蛋糕。

如2017年上半年前十重卡品牌銷量表所示,累計增長最快的前三名分別為: 增長150%的上汽紅巖、增長84%的一汽解放、增長77%的陜汽。

首先,融入上汽商用車版塊的上汽紅巖正以“黑馬”之姿推動其復興之路。2015年,上汽紅巖曾以年銷量8708輛、同比-65%的成績位列中國重型卡車總銷量第九名,并成為降幅最大的車企。由此,2016年進入快速轉型的上汽紅巖背負了收復領地的歷史使命。一年之后,上汽紅巖逆襲上位,從增速倒數第一變為增速冠軍。

數據顯示,從2016年1月起,上汽紅巖重卡銷量就進入了同比增長的模式之中,并一發不可收拾。從2016年初單月銷量不足1000輛,后來1000多輛、2000多輛,到2017年年初的3000多輛,以及3月份一舉站上4000輛的臺階,并在重卡市場整體后勁漸弱的大環境下,4月、5月、6月份還繼續保持月增長率超過100%的強勁勢頭,一掃多年的頹勢。

上汽紅巖連續18個月的銷量大漲絕非偶然。顯然,2017年的上汽紅巖已不是那個市場反應慢、酒香也怕巷子深的老紅巖,而是那個曾在2016年底商務大會上被上汽集團副總裁藍青松手拿兩只大棒敲醒、要求“加快!加快!!加快!!!”發展的新紅巖。上汽紅巖市場部負責人表示,“除了上汽紅巖中置軸轎運車從研發到上路的快節奏之外,在質量管控方面,上汽紅巖也同步引進依維柯質量控制流程,從產品開發的質量目標管理到質量風險控制,從樣車的試制試驗到量產,都嚴格按依維柯的全球項目開發質量控制流程執行,使得上汽紅巖生產的重卡被授權使用IVECO標志進行全球銷售。這樣的品質保證,是紅巖飛速前進的重要基礎。” 據悉,上汽紅巖是國內首批投入實際運營的中置軸轎運車。無疑,在速度慢上吃了虧的上汽紅巖,正在變快。

其次,如果剔除上汽紅巖因為基數小而實現100%以上快速增長的客觀原因外,位居重卡市場增速第二的一汽解放老大哥可謂是快增長的最具實力“選手”。他不僅銷量名列第一,增速也引領行業,其第一位置無人能撼。對此,不斷提升營銷力的一汽解放將2017年銷量目標由原定的22.7萬輛上調為23.5萬輛,市場份額目標由原定20.5%上調至21%。而且,一汽解放并沒有放松下半年市場的爭奪,一汽解放汽車有限公司總經理、黨委書記胡漢杰坦言,下半年,新GB1589帶來的行業紅利已經基本釋放完畢,整個卡車市場即將回歸新GB1589實施前的正常期,單月總量將逐漸回調,并穩定在法規實施前的歷史水平,整體市場也將由賣方市場轉為買方市場,市場競爭將再次變得激烈、殘酷。

一汽解放汽車有限公司總經理、黨委書記胡漢杰坦言,下半年,行業紅利已經基本釋放完畢,整個卡車市場即將回歸新GB1589實施前的正常期。

他要求,“解放營銷體系需要調整心態、重新振奮;解放公司上下也要全力協作,為營銷一線做好后援支持,確保全年爭第一目標的達成。”

第三,作為增速第三名的陜汽,上半年累計銷量突破7萬輛,這幾乎與2015年陜汽全年的銷量(8萬輛)相當。而陜汽2017年銷售目標為9.5萬輛,上半年就已完成了74%,看來陜汽完成全年目標已毫無懸念。分析陜汽快增長的原因,其“精產品細分,抓機會市場”發揮了至關重要的作用。對細分市場的突破一直是陜汽堅持的重點,自卸車作為陜汽重卡的傳統強項,今年第一季度銷量增速行業第一,累計銷售6000輛,同比增長130%,市場份額同比增長4個百分點。而陜汽德龍X3000和新M3000牽引車在銷售中,則成為陜汽搶市場的主力干將。前5月牽引車銷量排行榜中,陜汽更是以4.4萬輛的銷量占據行業第二。

按著2017年上半年58.1萬輛的總量趨勢,只要2017年半年共銷售31.9萬輛,中國重型卡車全年總銷量就能達到90萬輛,將位居2010年以來的第二大高點。

第一與第四之爭

從2017年上半年重型卡車銷量前十排名來看,一汽與東風這一輪的老大之爭,明顯一汽占了上風。

《汽車觀察》經過整理2017年上半年重型卡車銷量數據發現一個有意思的現象:一汽超東風1.94萬輛位居第一,陜汽以3.04萬輛的差距將福田甩在后面,而第二名東風與第三名重汽以及第三名重汽與第四名陜汽,差距只有1.28萬輛,呈現兩頭差距大、中間差距小的現象。這是否說明,在重型卡車銷量前五中,第二至第四的位次更換將隨時在東風、重汽、陜汽之間發生?

同時,《汽車觀察》整理近十年來的重卡排名數據發現在前五之間有關名次變化呈現如下四個特點:一、重汽在2008年名列第一之后,至今再未獲得冠軍。重汽除2009年、2010年、2014年、2015年位居第二之外,其余一半(五年)時間位居第三。二、一汽在2009年、2010年超重汽位列第一之后,已經連續五年與第一失之交臂,甚至在2014年、2015年被東風、重汽超越排名第三。2016年一汽解放重回第一之后,顯然要長期發力,從2017年上半年數據來看,一汽解放的2017年第一已穩握手中。三、東風在2011年至2015年超越一汽、重汽之后長期霸占第一長達五年。在2016年,隨著一汽的強勢回歸,東風位居第二。從2017年上半年的銷量來看,今年又將是東風獲得第二名的第二年。四、近十年來,陜汽與福田呈膠著狀態在第四與第五間徘徊。2009年福田超過陜汽位居第四,2010年陜汽又扳回一局超越福田位居第四。之后,從2011年至2014年4年間,福田均位居陜汽之前排名第四。歷史從2015年開始反轉,自2015年陜汽發力超過福田之后,至今陜汽與福田的差距已越拉越遠。

可見,在中國重型卡車市場上,第一是一汽與東風的競爭,而第四又是陜汽與福田的競技場。而從2017年上半年的重型卡車銷量趨勢來看,第一、第五兩頭相對穩定,而第二、第三、第四又成為東風、重汽、陜汽PK的新領地,三者之間位次發生變化的可能性較大。

穩定的兩個陣營

從《汽車觀察》整理的2011年~2017年上半年重型卡車銷量第五至第十排名顯示:近七年來,江淮自2013年位居第六以來,連續五年時間穩居該位,屬于穩健派。而北奔自2014年下滑至第十后,至今仍未前移,成為前十的“把門將軍”。

而且,近十年來,重型卡車銷量排名的前十表現異常穩定,前五名與后五名均只是名次變化,未見誰更換梯隊。如2012年~2017年上半年前五名重卡市場占比表格所示,重卡前五的市場集中度處于穩步上升趨勢,始終占市場總量的八成以上。看來,在競爭激烈的重型卡車市場上,前五的壓力是保證不掉隊,而后五的壓力則是為生存而戰了。

相關鏈接:

2017年上半年,第二名東風商用車、第三名重汽、第五名福田汽車的半年銷售情況如下。

東風商用車上半年銷售11.1萬輛,同比增長70.2%,完成全年銷售目標13.4萬輛的82.83%,上半年各月銷量均位列行業第二。

中國重汽上半年銷售重型卡車9.9萬輛,同比增長74.9%。上半年,重汽銷售部主要經營指標實現翻番式增長,實現訂單同比增長103%、出庫同比增114%、回款同比增111%。出庫數增幅預計約高出行業50個百分點。重汽牽引車同比增達162.76%,增幅高出行業63個百分點。重汽整體市場占有率達到13.53%,同比提升了2.92個百分點。中國重汽銷售部總經理表示,通過強化內部競爭氛圍,重汽銷售部團隊戰斗力大幅提升;經銷網絡能力的日益提升確保了自卸車、攪拌車市場占有率的高位穩定;對牽引車細分市場的精準把握促進了銷售結構日趨平衡,牽引車占比達到49.18%,已成為銷售部第一銷量支撐;宣傳推廣推陳出新,頻頻占據行業頭條;針對大客戶的公關與維護,已形成市場風向標;實施全生命周期、全價值鏈、全過程的“三全服務”有效提高了客戶粘性,不停車服務則引領行業進入服務新高度,成為非常有利的競爭點;汽車金融不斷完善,對銷售起到有力地支持作用;管理理念不斷創新,經營質量得到不斷提高。

今年1月~6月,福田汽車累計銷售中重型貨車(含非完整車輛)6.2萬輛,同比增長49.12%。福田戴姆勒以半年銷售5.6萬輛的成績排名第五,同比增長44.7%,全年9萬輛的目標完成了62.22%。日前,福田歐曼迎來了百萬輛下線的里程碑時刻,全新產品EST超級卡車上市僅3個月就實現產量過萬,在訂單化生產的商用車行業,短時間內有如此成績實屬不易。在下半年的市場競爭中,福田歐曼EST、EST-A、新款ETX及GTL2017款將成為福田歐曼的主力軍。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00