如何看待金融去杠桿

2017-09-01 08:14:41李奇霖

銀行家 2017年8期

李奇霖

2016年7月,中央政治局會議正式提出要防范金融風險,注意資產(chǎn)泡沫膨脹。此后,“一行三會”將此做為重點任務予以推進。國內(nèi)正式進入了“貨幣政策收緊+嚴監(jiān)管”的金融去杠桿周期。市場上也對此展開了激烈的討論,各方有各方的觀點與看法,各種表述層出不窮,但對于金融去杠桿的內(nèi)涵、具體怎么去杠桿以及去杠桿何時結(jié)束等核心問題的討論卻比較少。

金融杠桿的成因

從內(nèi)涵來看,金融杠桿至少包括兩層含義:一是微觀層面,金融機構(gòu)利用回購市場形成的杠桿;二是宏觀層面,資金“脫實向虛”,在金融系統(tǒng)內(nèi)空轉(zhuǎn)使金融機構(gòu)資產(chǎn)負債表膨脹擴張。

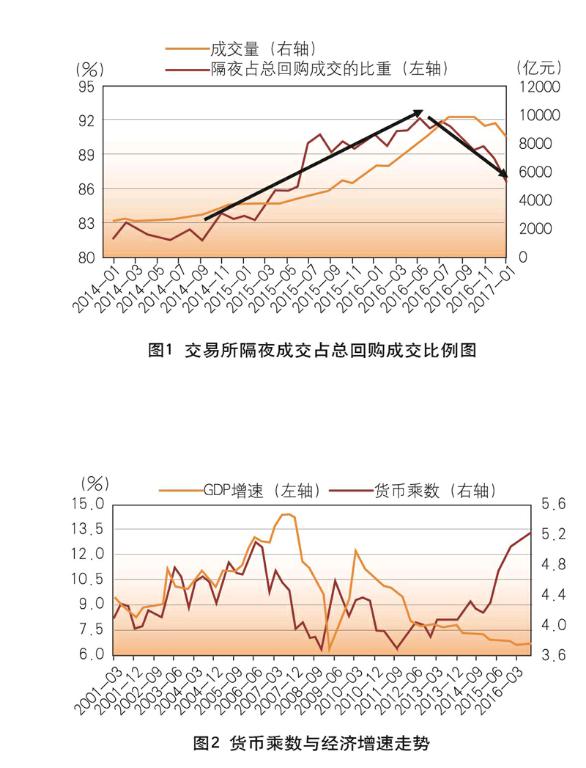

微觀層面的金融杠桿。大家熟知的微觀金融杠桿,主要是指機構(gòu)連續(xù)滾動續(xù)作隔夜或7天質(zhì)押式與買斷式回購(圖1)以撬動高于自身若干倍資金。不過,滾隔夜與7天質(zhì)押式回購要求資金面波動小、成本低,需要央行維持資金面寬松穩(wěn)定。從2015年至2016年前半段,央行利用OMO與降準等政策工具給市場創(chuàng)造了好環(huán)境,R007一直在2.3%~2.5%小幅波動,金融機構(gòu)加杠桿的成本與風險都處于較低的水平。在此驅(qū)動下,隔夜回購的成交量占總成交量的比重持續(xù)上漲,在2016年6月一度達到92%(圖1),說明機構(gòu)加杠桿套利的熱情已經(jīng)極度瘋狂。

宏觀層面的金融杠桿。宏觀層面的金融杠桿主要要指“銀行—非銀”之間不斷拉伸擴張的信用衍生鏈條。2014年以前,信用衍生主要集中于“銀行—企業(yè)”之間。以央行釋放調(diào)節(jié)基礎(chǔ)貨幣為起點,以銀行為代表的金融機構(gòu)擔當中介,滿足企業(yè)的投融資需求,從而實現(xiàn)貨幣信用派生。在整個過程中,實體部門的高投資回報率是根源,它使企業(yè)產(chǎn)生向銀行貸款加杠桿進行投資的動力,這也進一步促進經(jīng)濟發(fā)展,催生企業(yè)進一步融資擴規(guī)模的需求,最后形成一個健康良性的正循環(huán),在數(shù)據(jù)上表現(xiàn)為貨幣乘數(shù)與GDP增速同增同減(圖2)。

2014年之后,情況發(fā)生了逆轉(zhuǎn)。“銀行—企業(yè)”信用衍生鏈條的主導地位逐漸被“銀行—非銀”所取代,資金“脫實向虛”,實體加杠桿轉(zhuǎn)變?yōu)榻鹑诩痈軛U,在數(shù)據(jù)上表現(xiàn)為貨幣乘數(shù)與經(jīng)濟增速大幅背離(圖2)。

從機制來看,“銀行—非銀”的信用鏈條主要有兩種模式:

其一,“銀行理財—非銀委外—企業(yè)”三角債模式。這種模式的流程可概括為:銀行發(fā)行理財產(chǎn)品吸收公眾資金,將其委托于非銀機構(gòu)進行投資管理,非銀機構(gòu)再去配置企業(yè)發(fā)行的信用債,企業(yè)獲得理財資金后,由于實體回報低(一個對比是2015年A股非金融企業(yè)的資產(chǎn)回報率為4.95%,而1年期理財?shù)念A期收益率為5.13%),因此會回去買銀行理財產(chǎn)品。

隨著循環(huán)的持續(xù),銀行理財規(guī)模、理財委外規(guī)模擴張,銀行、非銀的負債端膨脹,整個衍生過程雖也有企業(yè)部門參與其中,但企業(yè)部門被“金融化”——由實體經(jīng)濟財富的創(chuàng)造者扭曲為“金融投資機構(gòu)”,流動性并未真正進入實體經(jīng)濟而是在金融系統(tǒng)內(nèi)空轉(zhuǎn)。

其二,企業(yè)部門被直接排斥在外,三角循環(huán)轉(zhuǎn)變?yōu)椤般y行—非銀—銀行”之間的首尾咬合鏈。這種模式的基本流程為:銀行先將自營或理財資金投向下游的貨幣基金或委外于非銀機構(gòu),貨幣基金或非銀機構(gòu)再利用此負債購買配置同業(yè)存單,形成銀行的“同業(yè)負債”(在會計處理時記為應計債券,但實質(zhì)是同業(yè)負債),由于同業(yè)理財與同業(yè)存單間存在著正利差,銀行會再以此“同業(yè)負債”去購買同業(yè)理財,從而在銀行體系內(nèi)形成“負債—資產(chǎn)—負債”的螺旋杠桿。

這兩種模式下形成的宏觀金融杠桿究竟有多高,目前尚無統(tǒng)一認證的測算方式,但從兩個指標我們可窺一斑。一個是其他存款性公司對其他金融機構(gòu)的凈債權(quán),這主要包括凈拆放給非銀的資金、各類資管產(chǎn)品等。如圖3所示,這項指標在2010年是-3萬億元,而2016年年底的規(guī)模是10.8萬億元,增速驚人。另一個是其他存款性公司對非金融企業(yè)的債權(quán)增速與對其他金融機構(gòu)的債權(quán)增速對比,前者在2015~2016年是11%,基本等同于M2增速;而后者達到了49%。這說明金融體系內(nèi)部之間的借貸活躍度遠遠高于金融與實體之間的借貸活躍度。

值得注意的是,上述所說的宏微觀兩個層面意義上的金融杠桿是相互影響,相互滲透的。比如,銀行理財規(guī)模擴張,委外非銀收取固定收益,非銀機構(gòu)為滿足委外基準需要利用回購市場加杠桿滿足銀行委外基準。如果央行收緊壓縮套息空間,回購市場上非銀加杠桿受到抑制,委外非銀收益無法滿足銀行要求,則銀行理財規(guī)模擴張也會受到抑制,從而倒逼宏觀層面上金融去杠桿。宏觀層面的金融機構(gòu)規(guī)模擴張受到抑制,市場上配置力量削弱,非銀機構(gòu)加杠桿的需求也會下滑。

獻策金融去杠桿

政府部門要想實現(xiàn)去化金融杠桿的目的,必須雙管齊下,既要在貨幣政策上發(fā)力,也要堵住原有的“監(jiān)管真空”,管控金融機構(gòu)之間的信用衍生過程。否則,即使短期內(nèi)回購市場的杠桿水平下滑,但只要央行結(jié)束貨幣收緊,在金融機構(gòu)繼續(xù)擴規(guī)模的背景下,非銀機構(gòu)又會卷土重來,再次拉升回購市場的杠桿水平。

貨幣政策層面。央行早就開始了行動,取得了一定的效果。從2016年8月底開始,央行先是調(diào)整OMO的期限結(jié)構(gòu),而后又連續(xù)兩次上調(diào)OMO、SLF與MLF利率水平。貨幣市場利率中樞開始波動上行,資金面平穩(wěn)的局面被打破,加杠桿的難度與風險上漲,機構(gòu)開始收縮杠桿,回購市場的隔夜成交量與非銀機構(gòu)的杠桿開始大幅下滑至2015年年中的水平。從這個層面來看,央行金融去杠桿似乎取得了一定的效果。

監(jiān)管層面。主要的去杠桿利器是央行提出的MPA考核、協(xié)調(diào)統(tǒng)一監(jiān)管下的資管業(yè)務管理新規(guī)與同業(yè)存單監(jiān)管。在MPA考核提出前,銀行規(guī)避監(jiān)管擴規(guī)模的手段主要是在表內(nèi)進行資產(chǎn)項的輾轉(zhuǎn)騰挪。央行也注意到銀行這種取巧擴張的行為,在2015年底提出將推出新的MPA考核體系,將表內(nèi)可能放貸擴規(guī)模的資產(chǎn)項組合成廣義信貸,對廣義信貸進行考核,切斷銀行表內(nèi)騰挪的手段。但此后,銀行開始將表內(nèi)資產(chǎn)轉(zhuǎn)向表外,利用表外理財對接信托與券商資管產(chǎn)品的方式,利用層層嵌套的手段放貸擴規(guī)模。

針對銀行新出現(xiàn)的表外擴張加杠桿的行為,央行再次對MPA考核體系升級。央行在2016年四季度貨幣政策執(zhí)行報告中宣布,2017年一季度要將表外理財納入廣義信貸中進行考核,同時取消對資本充足率考核4%的容忍度,這意味著銀行考核壓力大大增強,MPA考核不及格的概率大幅提高。同時,為了提高銀行達標的動力,央行也提高了不達標的懲戒措施,主要是SLF多收1%的懲戒費用,還有普遍傳言的暫停或取消一級交易商資格。如果這些懲戒成真,那么銀行業(yè)務利潤無疑會受到極大的影響。所以,MPA考核升級將有效抑制銀行機構(gòu)的規(guī)模擴張,從源頭上切斷金融加杠桿的動力。

“一行三會”提出的資管業(yè)務新規(guī)主要是針對金融機構(gòu)加杠桿的鏈條發(fā)力。在已經(jīng)披露的意見稿中,主要有兩條具有較強的沖擊力。一條是明確提出了各類資管產(chǎn)品的杠桿水平上限,且對于杠桿水平的測度要穿透至底層資產(chǎn)。另一條則更為重磅,嚴禁除FOF、MOM之外的資管產(chǎn)品嵌套現(xiàn)象,這對于當前普遍存在的銀行資金委外鏈條是直接的打擊。

宏觀層面的金融杠桿去化尚需發(fā)力

遺憾的是,資管業(yè)務監(jiān)管新規(guī)仍處于征求意見稿的階段,對于同業(yè)存單的監(jiān)管也遲遲未落實。雖然微觀上回購市場的杠桿水平有所下降,但宏觀層面的金融杠桿去化并不盡如人意。主要原因是以下三個現(xiàn)象仍然存在:

第一,同業(yè)存單的發(fā)行量與發(fā)行利率仍處于較高的水平。雖經(jīng)過2016年12月債券市場調(diào)整后,同業(yè)存單的發(fā)行利率雖有所下滑,但距離調(diào)整前3%左右的發(fā)行利率還相差較遠,只是在貨幣收緊與監(jiān)管打擊下的暫時回落,一旦政策略微松綁,隨時可能迎來反彈。

第二,作為同業(yè)負債定價錨的3月Shibor仍在上漲,說明同業(yè)負債端并未穩(wěn)定,銀行仍然有擴規(guī)模的訴求,一個重要原因在于2016年年底債市調(diào)整過程中發(fā)生虧損的銀行理財仍在去化階段。為避免浮虧兌現(xiàn),前期為獲得流動性溢價配置了大量流動性極差資產(chǎn)的銀行理財仍然需要同期限的同業(yè)負債資金進行補充。第三,信用利差仍在下行,處于較低水平。過去銀行理財資金委外給非銀機構(gòu),非銀機構(gòu)所配置的債券類資產(chǎn)主要為高票息的信用債與城投債,使得信用利差在過去兩年持續(xù)下滑。從3YAA+中票與3年國開的信用利差水平來看,當前信用利差處于50BP左右的低位,遠低于2015年初110BP~130BP的水平。另外,雖然經(jīng)過債券市場調(diào)整后,信用利差曾經(jīng)一度回歸至2016年年初的水平,但在2016年底又再次下滑,背后的原因可能是在市場渡過調(diào)整期后,銀行理財委外又重新開始擴張配置高票息的信用債。

只有當此前套利的同業(yè)負債與虧損需要續(xù)接的存量理財?shù)狡冢軌蚶么饲白陨砼渲觅Y產(chǎn)償還,銀行負債端壓力減弱時,銀行擴規(guī)模的動力才會減弱,杠桿去化才算取得實質(zhì)性的進展。而資產(chǎn)端也還需要進一步調(diào)整,只有當收益率調(diào)整至足夠覆蓋銀行負債端成本時,銀行委外需求下滑,“銀行—非銀”之間的信用衍生過程才能得到控制。換句話說,只有當看到3月Shibor穩(wěn)定緩慢下行、同業(yè)存單持續(xù)量縮價跌,信用利差進一步調(diào)整至合理水平時,金融去杠桿才開始取得實質(zhì)性進展,屆時我們才能去提金融去杠桿結(jié)束。

(作者單位:聯(lián)訊證券)

金融市場月度資訊

內(nèi)地與香港“債券通” 兩地金融市場互通升級

7月3日,“債券通”開通儀式3日在香港交易所舉行。“債券通”開通,標志著內(nèi)地與香港資本市場互聯(lián)互通揭開新篇章,內(nèi)地第一次允許境外投資者通過內(nèi)地與境外債券市場的基建連接,投資內(nèi)地銀行間債券市場。

外儲規(guī)模連續(xù)5個月上升 較年初上升1.5%

7月7日,截至2017年6月末,我國外匯儲備規(guī)模為30568億美元,較5月末上升32億美元,升幅為0.11%,為連續(xù)第五個月出現(xiàn)回升。這是2014年6月以來最長上升周期。

易綱:金融體系內(nèi)部“降杠桿”成效初顯

7月10日,中國人民銀行副行長易綱表示,“5月廣義貨幣(M2)同比增長9.6%。從中能看出我們進一步穩(wěn)杠桿態(tài)勢。去杠桿首先是穩(wěn)杠桿,要讓杠桿的增速降下來。現(xiàn)在看來,已有初步的結(jié)果。”

國務院將設(shè)金融穩(wěn)定發(fā)展委員會 強化屬地風險處置責任

7月14日,全國金融工作會議在北京召開。習近平同志出席會議并發(fā)表重要講話。此次會議決定“設(shè)立國務院金融穩(wěn)定發(fā)展委員會,強化人民銀行宏觀審慎管理和系統(tǒng)性風險防范職責”的表述尤為引人注意。

中央高層兩次定調(diào)嚴控地方債增量 問責風暴將繼續(xù)

7月24日,中共中央政治局指出,要積極穩(wěn)妥化解累積的地方政府債務風險,有效規(guī)范地方政府舉債融資,堅決遏制隱性債務增量。7月15日,全國金融工作會議表示,各級地方黨委和政府要嚴控地方政府債務增量,終身問責。

央行:著力防范化解重點領(lǐng)域風險

7月24日,2017年中國人民銀行分支行行長座談會召開,會議指出,將繼續(xù)實施穩(wěn)健中性的貨幣政策,保持貨幣信貸適度增長和流動性基本穩(wěn)定,并把主動防范化解系統(tǒng)性金融風險放在更加重要的位置。

中財辦首次點名“灰犀牛” 存在領(lǐng)域

7月27日,中央財經(jīng)領(lǐng)導小組辦公室官員指出,對存在的“灰犀牛”風險隱患,如影子銀行、房地產(chǎn)泡沫、國有企業(yè)高杠桿、地方債務、違法違規(guī)集資等問題,要摸清情況,采取有效措施,妥善加以解決。

財政部PPP項目資產(chǎn)證券化產(chǎn)品發(fā)行

7月28日,富誠海富通-浦發(fā)銀行PPP項目資產(chǎn)支持證券在上交所成功發(fā)行,成為首單PPP項目資產(chǎn)證券化產(chǎn)品,標志著財政部PPP項目資產(chǎn)證券化正式落地。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學習·低(2014年4期)2014-04-29 00:44:03