森林碳匯抵消政策實施影響因素的實證研究*

2017-08-30 14:24:16白江迪沈月琴

林業科學 2017年7期

白江迪 沈月琴, 2 龍 飛, 2 朱 臻, 2 舒 斌

(1.浙江農林大學經濟管理學院 杭州 311300; 2.浙江省農民發展研究中心 杭州 311300)

森林碳匯抵消政策實施影響因素的實證研究*

白江迪1沈月琴1, 2龍 飛1, 2朱 臻1, 2舒 斌1

(1.浙江農林大學經濟管理學院 杭州 311300; 2.浙江省農民發展研究中心 杭州 311300)

【目的】 從碳匯需求方企業研究森林碳匯抵消政策實施的影響因素,為森林碳匯政策制定提供依據。【方法】 基于上海電力、鋼鐵與化工3個重點減排行業企業調查數據,利用結構方程模型研究企業內部動力、內部壓力、外部激勵和外部約束等因素對森林碳匯抵消政策實施的影響,其中,調查問卷采用5級李克特量表設計,數據經過正態性檢驗、因子分析后得到24個指標作為觀測變量,且經過模型擬合指標和評價確定最后的影響路徑。【結果】 企業內部動力對森林碳匯抵消政策實施有顯著正影響,路徑系數為0.17,其中,降低企業減排成本對森林碳匯抵消政策實施影響最大,為0.973; 外部激勵對森林碳匯抵消政策實施的直接影響不顯著,通過內部動力的間接作用影響顯著,路徑系數為0.054,其中,貸款和進出口優惠政策的影響路徑系數最大,分別為0.999和0.99; 外部約束對森林碳匯抵消政策實施有顯著正影響,路徑系數為0.766,通過內部動力的間接路徑系數為0.087,直接路徑系數為0.679,其中,媒體宣傳的影響路徑系數最大,為0.922; 對森林碳匯抵消政策實施的總路徑作用大小為外部約束>內部動力>外部激勵,內部壓力對森林碳匯抵消政策實施影響不顯著。【結論】 企業內部動力對森林碳匯政策實施有正影響,表明加強森林碳匯的抵消作用和環保作用有利于企業支持森林碳匯政策的實施; 企業外部激勵對森林碳匯政策實施有正影響,表明繼續依靠政府支持可以激勵企業購買森林碳匯; 企業外部約束對森林碳匯政策實施有正影響,表明政府和市場對低碳的呼吁能夠引導企業進行低碳經營,有助于森林碳匯市場的發展。本研究結果可為從需求者企業視角制定森林碳匯市場政策、鼓勵和引導企業購買森林碳匯提供重要依據。

企業; 間接減排; 森林碳匯; 抵消政策

氣候變化引起了全球關注,已從環境領域延伸到國際政治、經濟和貿易領域,且在逐步加強。2015年12月12日,全球195個締約方國家在法國巴黎通過了《巴黎協定》,成為歷史上首個關于氣候變化的全球性協定。氣候變化主要是由人為排放的二氧化碳等溫室氣體不斷增加引起的(秦大河等, 2014)。為了應對氣候變化,《京都議定書》允許碳排放權交易,通過買進的額度抵消超出的排放量,國際上運行的8個排放交易體系均已設計了不同的碳抵消機制。之后,《伯恩政治協定》和《馬拉喀什協定》又明確了森林碳匯可部分抵消碳排放量的合法性,美國區域溫室氣體行動計劃(RGGI)已將森林碳匯納入到了碳抵消機制中(鄢德春, 2013)。中國是世界碳排放第一大國,應對氣候變化的態度受到各國關注。目前,中國開展的7省市碳排放權交易試點已頒布了《碳排放權交易管理辦法》,正積極準備立法,制定碳排放權交易管理條例,為建立全國統一碳市場做準備。處于經濟社會轉型關鍵時期的中國,經濟發展是主要目標,若企業進行直接減排,必然影響經濟發展,因此,已將通過林業活動增加森林碳匯作為應對氣候變化的重要措施。森林碳匯不僅可以用來抵消碳排放量,而且還可以保護生態環境,促進工業資金投資農業,提高農民收入。建立完備的森林碳匯抵消機制,有助于激勵農戶參與森林碳匯市場,有利于企業在不影響經濟發展的情況下完成減排任務。中國的7個試點地區中,北京、上海和湖北已對碳排放權抵消機制做出了明確規定,其中北京還對CCER碳抵消信用限制了使用條件,限定管制企業使用CCERs類型的比例中,森林項目占40%。

在森林碳匯政策和碳抵消機制相關領域,學者們從不同角度進行了大量研究。張華明等(2011)總結了清潔發展機制(CDM)下中國森林碳匯市場開發中存在的問題,提出了森林碳匯政策創新機制。鄢德春(2013)借鑒國際主要碳排放交易體系的碳抵消機制,總結了國內碳交易體系發展現狀,提出上海碳市場應加快碳抵消機制設計。唐芳林等(2012)根據云南省現有減排狀況和森林碳匯的獨特優勢,提出了森林碳匯抵消機制的相關建議。高山(2015)認為碳抵消可以活躍市場,但必須明確碳抵消的范圍和比例,用于穩定碳交易價格。Zhou(2015)認為政策不確定性可導致森林可持續經營產生的碳抵消信用經濟收益不穩定,阻礙農戶參與森林可持續經營。Van Kooten等(2015)通過研究森林保護產生碳抵消信用的可行性,發現碳的折現率越低,木材采伐強度越弱。已有關于森林碳匯政策的研究主要集中在宏觀設計和對農戶行為影響方面,缺乏從需求方企業角度的研究。森林碳匯市場是由供給方和需求方共同組成的,從企業間接減排視角研究森林碳匯抵消政策實施的影響因素具有重要意義。鑒于此,本文依據企業減排所處環境,利用結構方程模型研究企業內部動力、內部壓力、外部激勵和外部約束等因素對森林碳匯抵消政策的影響,以期為森林碳匯政策制定提供依據。

1 理論框架與研究假說

森林碳匯需求者的目的是抵消碳排放量或者投資。劉豪等(2013)根據需求目的不同將森林碳匯需求者分為自愿型、使用型、儲存型和投機型4類。不同需求者在市場中發揮著不同作用,如投機者可以活躍市場(漆雁斌等, 2014)。英國政府通過各種政策工具向企業發出低碳經濟信號,企業已經意識到氣候變化帶來的挑戰和機遇(陳迎, 2006)。林永居(2011)認為企業在環境管理方面受到外部動因和內部動因2方面因素的影響,其中外部動因包括政府的環境管制和市場機會,內部動因主要指主動承擔社會責任。賈興平等(2014)從外部環境(主要是制度壓力和市場競爭)和內部資源2方面研究企業履行社會責任的影響因素。根據企業社會責任理論、利益相關者理論及企業在環境保護方面的相關研究,可從企業內部環境和企業外部環境2方面分析森林碳匯抵消政策實施的影響因素,其中內部環境包括內部動力和內部壓力,外部環境包括外部激勵和外部約束。

1.1 基于企業間接減排視角的森林碳匯抵消政策實施影響因素分析

1.1.1 企業內部動力因素 增加企業減排的內部動力有助于增強企業支持森林碳匯抵消政策。從企業內部動力分析,企業是否購買森林碳匯要從減排成本、減排帶來的效應和政府支持等方面考慮(朱慶華等, 2014)。低碳經濟條件下,企業開展環境保護行動并承擔社會責任,是提高企業形象、增強企業競爭力的有效武器。在社會主義微觀市場經濟中,雖然以市場經濟為主,但政府仍可以間接干預企業發展。政府正在積極倡導低碳環保,企業可以抓住發展良機(孔凡偉, 2012),獲得更多的政府支持,并享受優惠政策。目前,國家仍處于工業化進程之中,企業通過大幅度減產降低二氧化碳排放不現實,而技術減排、管理減排等直接減排方式難度大,需要消耗大量成本和時間才能實現。企業作為理性經濟人,會以利潤最大化原則選擇減排方式,在短期內保證企業收益不變的情況下,盡量降低減排成本是企業必須考慮的因素。購買森林碳匯是森林生態服務補償方式之一,也是企業履行社會責任的途徑之一,同時可以較少的成本幫助企業完成減排任務。楊博(2011)也認為森林碳匯是企業自愿參與應對氣候變化的一種長期行之有效的辦法。關于企業內部動力的分析,主要是指企業從自身發展考慮自發進行減排和積極主動支持森林碳匯抵消政策。

1.1.2 企業內部壓力因素 增加企業內部壓力有助于增強企業支持森林碳匯抵消政策。從企業內部壓力分析,企業減排需要解決的根本問題是生產技術,即如何實現實質性減排。2009年《溫室氣體減排的革新——以生命周期量化評估化學工業碳減排》報告中指出,與化學工業直接或間接減排相關的每單位溫室氣體排放,可通過化工產品和技術幫助其他行業或消費者實現2~3個單位的減排量。從鋼鐵行業的資源消耗、能源消耗和對環境負荷來看,“短流程”要比“長流程”資源、能源消耗少,對環境的影響也小很多(郭焱等, 2014)。低碳經濟環境下,從企業的經濟效應和價值角度看,企業研發減排技術對未來發展有重要意義,但減排技術研發存在溢出效應,會給企業帶來外部性,因而成為企業減排技術研發的制約因素(田立等, 2012)。企業碳排放還受經濟規模、能源使用效率和產業結構的影響(Shaoetal., 2014),企業面臨的減排壓力包括減排技術成本和人才、能源投入結構、資金投入等方面(蘭家彬等, 2008; 常興華等, 2007),企業越難在這些方面做出快速改進,越愿意通過間接減排途徑實現減排。森林碳匯抵消企業減排作為間接減排方式,雖然不能解決根本問題,但卻可以緩解企業減排壓力。關于企業內部壓力的分析,主要是指企業自身在減排目標下面臨的難題。

1.1.3 企業外部激勵因素 增加企業外部激勵有助于增強企業支持森林碳匯抵消政策,同時外部激勵可以通過企業內部動力和壓力間接影響企業支持森林碳匯抵消政策。森林碳匯市場是政策誘導型和需求拉動型市場(陳建成等, 2014),需要政府為發展森林碳匯市場進行主導和支持。Roh等(2014)認為沒有政府支持或制度工具,森林碳匯信用不會是解決碳排放問題的可行辦法。企業面臨的外部激勵因素主要是指政府提供給企業低碳環保的激勵政策,政府行為對企業減排行為具有正向影響(李秀珍, 2008)。政府采取經濟激勵政策可以引導企業參與節能減排(孔凡偉, 2012),企業在減排初期投入的成本不足,需要政府支持。田立等(2012)研究發現補貼額與企業的減排水平呈正比,與企業減排水平的資本彈性呈正比。企業能否享受稅收減免政策、貸款優惠政策、進出口優惠政策、節能獎勵等,對企業是否實施低碳環保有激勵作用(秦穎, 2006),企業也會綜合考慮低碳環保為企業發展帶來的內部影響,進而決策企業的發展方向。

1.1.4 企業外部約束因素 增加企業外部約束有助于增強企業支持森林碳匯抵消政策,同時外部約束可以通過企業內部動力和壓力間接影響企業支持森林碳匯抵消政策。為應對氣候變化,實現社會福利最大化和可持續發展目標,多數國家開始對企業提出環境規制(馬占杰, 2013),尤其是高排放行業的企業。國際市場逐漸出現低碳貿易壁壘,包括出臺碳排放技術標準、碳標簽、碳關稅等,形成企業實施碳減排的外貿約束(孔凡偉, 2012)。目前,國內外碳交易市場逐步擴大,不少企業紛紛加入,增加了企業市場競爭力,企業如果不采取相應的措施,在國際市場交易中會處于劣勢地位。競爭者壓力和公眾關注度對企業減排行為有影響(秦穎, 2006)。此外,大型跨國企業采購中低碳供應鏈要求、消費者低碳偏好及其他利益相關者帶來的低碳約束等,會對企業低碳發展形成貿易約束。Seebauer等(2015)研究發現,消費者購買商品會考慮碳排放影響。企業的經濟發展要求與低碳環保目標相一致,是企業未來發展的必然趨勢。外部約束是制約企業減排積極性的原因之一(蘭家彬等, 2008),外部約束作用越大,對企業內部減排決策的影響越大,企業越愿意參與森林碳匯市場。

1.2 研究假說

根據以上分析,結合以往文獻研究及相關理論,確定企業內部動力、內部壓力、外部激勵和外部約束對森林碳匯抵消政策實施有影響。為探討各影響因素之間的作用路徑,研究提出以下8個假說(圖1): H1——企業內部動力對森林碳匯抵消政策實施有正影響; H2——企業內部壓力對森林碳匯抵消政策實施有正影響; H3——企業外部激勵對內部動力有正影響; H4——企業外部激勵對內部壓力有正影響; H5——企業外部激勵對森林碳匯抵消政策實施有正影響; H6——企業外部約束對內部動力有正影響; H7——企業外部約束對內部壓力有正影響; H8——企業外部約束對森林碳匯抵消政策實施有正影響。

圖1 基于企業間接減排視角的森林碳匯抵消政策實施的影響因素假說模型Fig.1 Model-hypothesis of the effect on forest carbon sink offset policy based on the indirect emission of enterprise

2 數據來源與描述統計

2.1 數據來源

上海于2008年成立了國內第一家環境類交易所——上海環境交易所,其工作重心逐漸由節能減排技術轉讓轉移到碳市場建設中。上海碳排放權交易于2013年11月正式啟動,現已經完成第二履約期的清繳任務。上海環境交易所致力于成為全國碳交易平臺,參與國際合作,與國際碳交易市場接軌。上海碳交易發展走在全國前列,截至2015年11月,上海碳市場總成交量2 049萬t,總成交金額3.13億元,在全國7個碳市場中位居前三; CCER總成交量1 610萬t,成交金額1.82億元,在全國7個碳市場中位居首位。以上海企業間接減排的視角研究森林碳匯抵消政策對森林碳匯市場發展具有代表性。

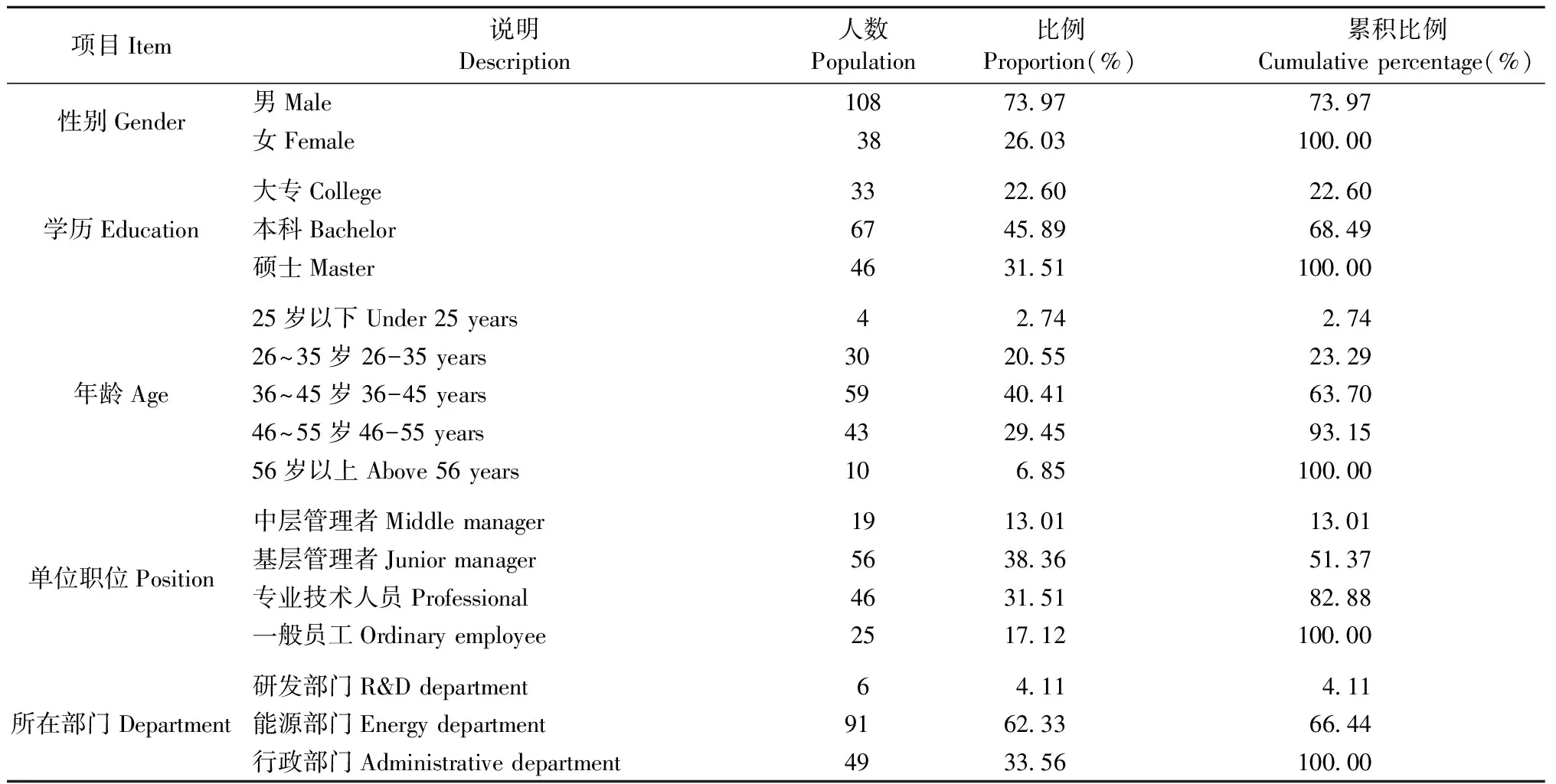

為保證實證研究結果具有現實意義,本研究選取納入上海碳排放配額管理的電力、化工和鋼鐵行業的企業。根據相關研究,結構方程模型的樣本數至少在100個以上, 200個以上最佳,同時也有學者認為在新的統計檢驗方法下樣本量可以少于60個(吳明隆, 2009)。由于資源限制和企業數據獲取難度大等問題,研究之初確定了150個樣本量。本研究委托上海碳交易所,對上海197家碳交易試點企業的3個行業(電力、鋼鐵與化工)企業進行調研和數據收集,每個行業隨機抽取8家企業(鋼鐵行業以寶鋼獨立分廠為單位進行樣本抽取),每個樣本企業員工按照學歷排序,為減少誤差,去掉最高學歷與最低學歷,然后兩兩抽取樣本,每個行業排在最后的樣本企業再隨機多抽取2個樣本,每個行業共抽取50個員工樣本,共收回調查問卷150份,回收率100%。通過對回收問卷進行審核,刪除4份無效問卷,其中2份問卷填寫出現嚴重缺失,即很多未填寫的選項; 2份問卷不嚴謹,填寫有較明顯的極端性反應。如表1所示,本次調研共回收有效問卷146份,有效率達97.33%。為了確保數據不存在無回應偏差(non-response bias),對早回收問卷與遲回收問卷的受訪者性別、學歷、年齡、工作職務和所在部門等關鍵變量進行t檢驗,顯著性概率分別為0.708、0.143、0.790和0.534,均大于0.050,2組問卷不存在顯著差異,表明數據不存在顯著的無回應偏差問題。

2.2 描述統計

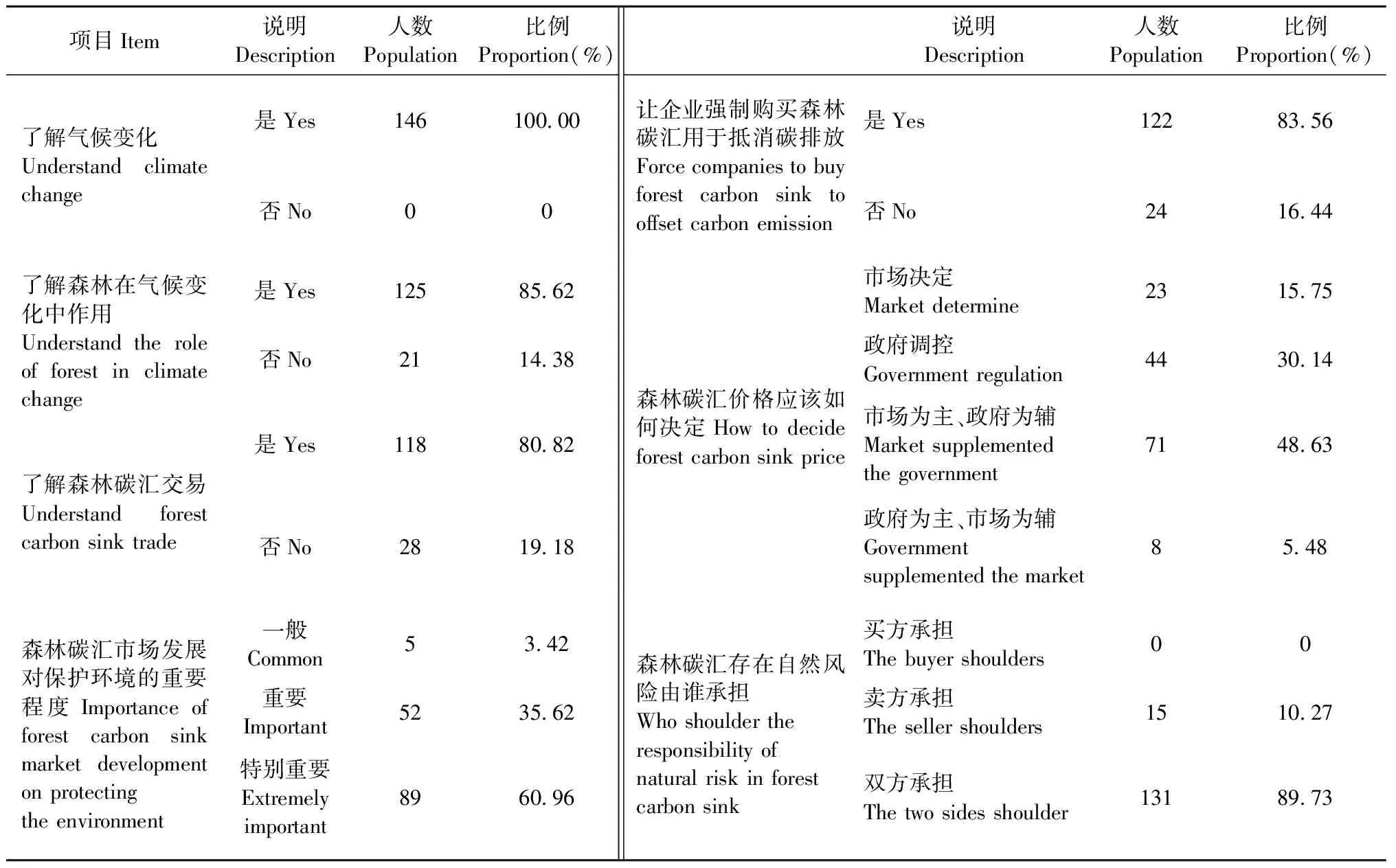

2.2.1 企業員工基本特征 如表2所示,研究選取的企業員工中男性占大多數,比例達73.97%; 學歷多集中在本科,占45.89%,企業員工的文化程度較高; 年齡多集中在36~45歲,占40.41%,員工多為中年人; 在企業中的職位多為基層管理者,占38.36%,其次是專業技術人員,占31.51%,表明樣本數據更接近企業基本情況; 在企業中的部門多集中在能源部門,占62.33%,其次是行政部門,占33.56%,能源部門對自身企業燃料使用、碳排放和減排技術情況比較了解,行政部門主要負責企業的管理工作,對政府節能減排政策實施和執行比較了解。2.2.2 企業員工對森林碳匯和其市場的認知度 如表3所示,所有員工對目前的氣候變化都有所了解:85.62%的員工了解森林在氣候變化中的作用; 80.82%的員工了解森林碳匯交易;60.96%的員工認為森林碳匯市場發展對保護環境特別重要;83.56%的員工接受強制企業購買森林碳匯用于抵消碳排放;48.63%的員工認為森林碳匯價格應該以市場決定為主、政府調控為輔,與上海市碳價格決定方式一致;89.73%的員工認為森林碳匯存在的自然風險應該由交易雙方共同承擔。

表2 樣本員工基本情況

表3 樣本員工對森林碳匯的認知

2.2.3 企業員工對CCERs的認知度 目前,上海CCERs(中國核定自愿減排量)的市場價格不穩定,企業主要通過直接減排完成減排目標,沒有購買過森林碳匯。雖然企業直接減排有難度,但由于碳交易市場剛剛啟動,市場配額發放較為謹慎,企業對CCERs的需求量不大。樣本員工對CCERs的認知見表4: 85.62%的員工了解CCERs項目; 87.67%的員工認為應該提高CCERs抵消碳排放比例,其中85.94%的員工認為應該從5%提高到10%; 99.32%的員工認為CCERs的價格一般; 78.77%的員工認為森林碳匯在CCERs抵消碳排放量中應占5%~10%的比例; 與其他減排項目相比,78.77%的員工認為林業碳匯項目更好; 96.58%的員工所在企業沒有CDM項目,其中有82.27%的員工了解CDM項目。

表4 樣本員工對CCERs的認知

3 模型設定與實證分析

3.1 模型設定

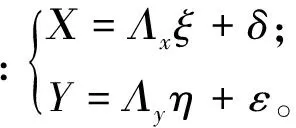

3.1.1 結構方程模型設定 結構方程模型(structure equation model,SEM)是基于協方差矩陣對變量之間關系進行分析的一種統計方法,因此又稱為協方差結構模型(covariance structure model,CSM)。在應用一般統計檢驗方法的前提下,結構方程模型整合了路徑分析與因子分析2種統計方法,既可以進行變量間的因果分析,又考慮了誤差因素,可同時處理多組變量間的關系,有助于進行探索性和驗證性分析。結構方程模型由測量模型和結構模型2部分組成,測量模型用于描述觀測變量與潛變量之間的關系,主要通過驗證性因子分析來識別潛變量的觀測變量并評價每個潛變量的可靠性,為評估后面因果關系做必要準備; 結構模型是指模型中各個潛變量之間的一系列關系,可以用于檢驗待驗證的各條路徑的統計顯著性。

式中:X、Y分別表示外生觀測變量與內生觀測變量;ξ、η分別表示外生潛變量與內生潛變量;Λx為X在ξ上的因子載荷矩陣;Λy為Y在η上的因子載荷矩陣;δ、ε分別表示X、Y的測量誤差。

結構模型:η=Βη+Γξ+ζ。

式中:B和Γ都為路徑系數,其中B為內生潛變量之間的關系,Γ為外生潛變量對內生潛變量的影響;ζ為結構方程誤差項,即η在方程中未能解釋的部分。

3.1.2 問卷設計 借鑒相關文獻研究和對減排企業的了解,問卷共涉及27個觀測變量(表5),包括企業內部動力(7)、企業內部壓力(5)、企業外部激勵(5)、企業外部約束(5)和森林碳匯抵消政策實施(5)。采用5級李克特(Likert)量表設計,用1、2、3、4、5表示被調查者對問題的看法和態度強弱。

表5 基于企業間接減排視角的森林碳匯抵消政策的影響因素結構方程變量①

續表5

Continued

①A.表示測量方法為“1=完全不同意; 2=不同意; 3=不確定; 4=同意; 5=完全同意”。The measuring method is “1=completely disagree; 2=disagree; 3=uncertain; 4=agree; 5=completely agree”.B.表示測量方法為“1=非常低; 2=很低; 3=一般; 4=很高; 5=非常高”。The measuring method is “1=very low; 2=low; 3=in general; 4=high; 5=very high”.

3.1.3 數據正態性檢驗 數據分析前,對各個觀測變量的均值、標準差、偏度和峰度進行描述性統計,以確定樣本數據是否可以進行結構方程模型分析。統計上一般認為偏態絕對值小于3、峰度絕對值小于10時,數據基本符合正態性分布,可以進行下一步的計量統計分析。如表6所示,偏態絕對值最大是1.839(見代碼EC5),小于3,峰度絕對值最大為4.164(見代碼EC5),小于10,樣本數據通過正態性分布檢驗,可以進行統計分析。

3.1.4 因子分析 企業內部動力、內部壓力、外部激勵、外部約束和森林碳匯抵消政策實施5個變量作為潛變量處理,需做因子分析,以確定觀測變量是否能夠真正、客觀、全面、有效地衡量各項潛變量。因子分析是指對觀測變量進行一系列統計檢驗,判別出最終的衡量效果,用主成分分析法對問卷項目做因子分析,即方差最大化正交旋轉法提取特征根值大于1的因子。用KMO和Bartlett檢驗測量數據是否適合做因子分析,用Cronbach Alpha系數進行信度檢驗,判斷因子內部結構是否具有一致性和穩定性。因子分析主要使用SPSS統計軟件運行完成。

1) 效度檢驗 測量變量進行因子分析的前提是原始變量間具備某種程度的相關性,常采用KMO和Bartlett檢驗檢測。如表7所示,KMO(Kaiser-Meyer-Olkin)測量結果為0.918,表明樣本適度性檢驗結果顯著;Bartlett球體檢驗的卡方檢驗值為5 563.112,且結果顯著。2種方法的測量結果表明數據間具有很高的相關性,適宜做因子分析。進一步考察潛變量因子負載系數情況,經多次運算剔除2個測量變量,代碼為IM7和IP5,如表8所示,各觀測變量標準因子載荷系數在0.6以上,累計貢獻率在64%以上,表明所選定的觀測變量對潛變量的衡量效果好。

2) 信度檢驗 Cronbach’s Alpha信度系數,也稱為克朗巴哈系數,是常用的信度系數,用于檢測問卷的可信度,適用于態度(滿意度、愛好程度等)、意見式問卷(量表)的信度分析。信度系數表示信度的大小,信度系數越大,表明測量的可信程度越大,問卷設計越好。Cronbach’s Alpha值在0.861~0.966之間,整體Cronbach’s Alpha值為0.941,表明觀測變量指標一致性較強(表8)。

表6 各個測量變量的描述性統計分析

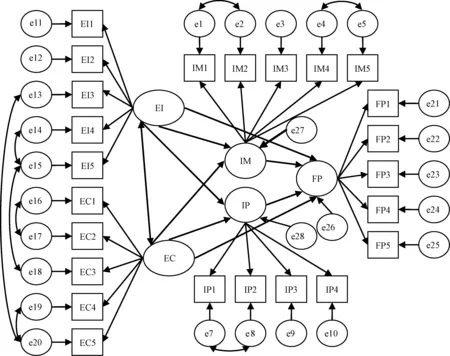

3.1.5 模型擬合及評價 采用AMOS7.0的極大似然法對未知參數進行估計,對模型進行擬合時發現,模型擬合的各項指標不理想。依據修正指數(MI)和理論判斷,刪除IM6可觀測變量,添加e1與e2、e4與e5、e7與e8、e13與e20、e14與e15、e15與e18、e16與e17、e19與e20、EI與EC之間的協方差,最后達到如圖2所示的相對較優的模型路徑。IM6表示企業有履行社會環境責任的相關活動經驗,測量的是潛變量內部動力,森林碳匯交易發生在碳交易市場,與一般的環保行為不同,森林碳匯交易要遵循碳交易市場特有的規則,故相關活動經驗對企業減排的內部動力關系較弱,故刪除。增加e1與e2相關關系,表明“在低碳方面領先同行企業”與“通過低碳環保行為可以提升企業形象”測量的內容在某種程度上具有相似性,企業經營目標中提升形象與領先同行業之間具有一致性。增加e4與e5相關關系,表明“靈活履約”與“獲得政策支持”測量的內容在某種程度上具有相似性,企業追求在碳減排過程中有更多的方法和支持。e7與e8相關關系表明減排技術和減排成本方面測量的內容在某種程度上具有相似性,一般減排技術越困難,需要的成本越高。e13與e20相關關系表明進出口和消費者偏好上測量的內容在某種程度上具有相似性,一般產品銷售情況與進出口稅和消費者偏好都有直接關系。e14與e15相關關系表明補貼和獎勵方面測量的內容在某種程度上具有相似性,均是政府的直接轉移支付,只是形式不一樣,但對企業行為都有激勵作用。e15與e18相關關系表明獎勵和媒體宣傳方面測量的內容在某種程度上具有相似性,對企業而言,獎勵就是一種宣傳形式。e16與e17相關關系表明同行企業和行業協會方面測量的內容在某種程度上具有相似性,同行業企業的經濟活動均遵循一個行業協會的規章制度。e19與e20相關關系表明立法和消費者偏好方面測量的內容在某種程度上具有相似性,消費者偏好對企業而言屬于“軟約束”,法律屬于“硬約束”,消費者偏好有時會成為立法的考慮因素之一。EI與EC之間相關關系表明外部激勵和外部約束有一定的相關關系,外部激勵與約束是企業面臨的2種并存的環境,且二者通常結合在一起對企業決策發揮作用。修正模型是在原有模型基礎上進行的改進,故修正模型的路徑假設關系不變。

表7 KMO和Bartlett檢驗①

① KMO取值于0~1之間,越接近于1,變量間相關性越顯著,越適合于做主成分分析。KMO value is between 0-1, the more close to 1, the more significant correlation between variables, the more suitable for principal component analysis.

表8 信度與效度分析結果①

① 內部動力因子在主成分分析中提取出2個因子,觀測變量IM7屬于第二因子,故舍棄。內部壓力因子中IP5的因子載荷系數小于0.5,故舍棄。Internal motivation factor extracts two factors on the principal component analysis, the observed variable IM7 belongs to the second factor, so give up.In internal pressure factors IP5 factor loading coefficient is less than 0.5, so give up.

為了確定利用結構方程模型探究基于企業視角的森林碳匯抵消政策實施的影響因素,需對模型擬合效果進行評價。如表9所示,選取絕對指數、相對指數和簡約擬合指數評價模型擬合效果。絕對指數中RMSEA和相對指數中RFI接近標準,其余指標均達到判定標準。綜合各類評價指標,模型擬合效果良好。

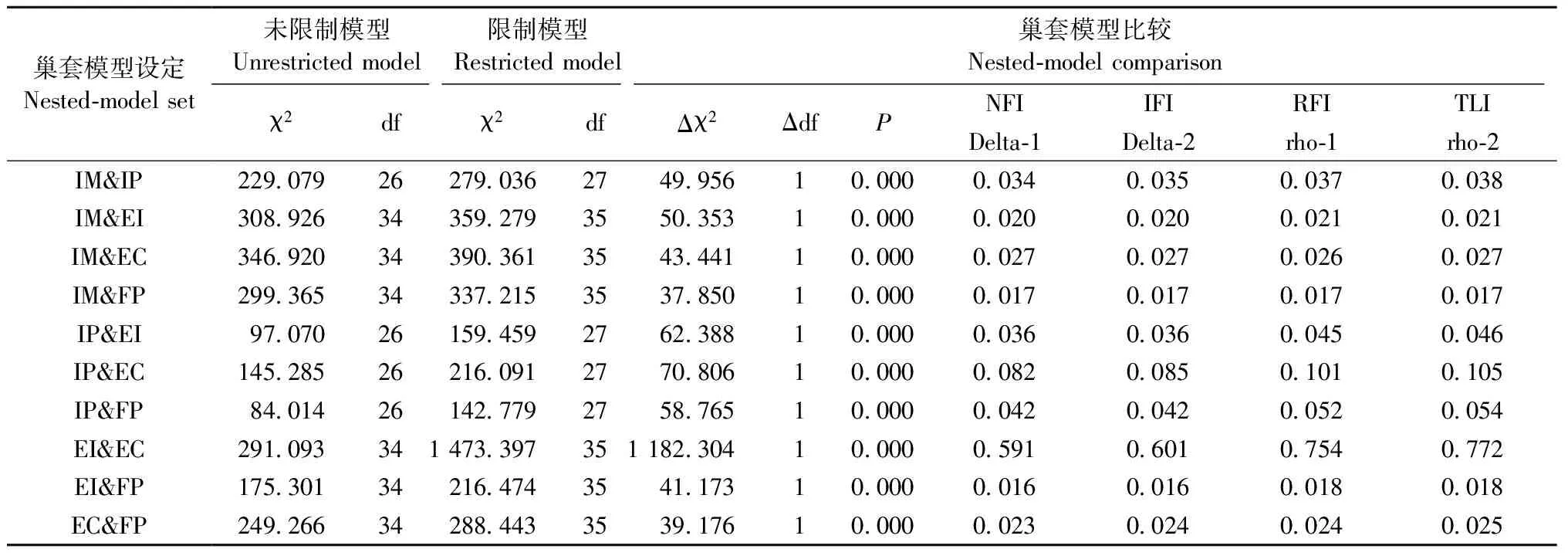

3.1.6 效度檢驗 測量模型的區別效度(discriminant validity)指構面所代表的潛在特質與其他構面的潛在特質間低度相關或存在有顯著差異,可采用巢套模型分析(nested-model analysis)檢驗。如表10所示,5個潛變量兩兩間2個模型的自由度差異均為1,卡方值均有差異,且卡方值差異量顯著性檢驗的概率值P=0.000<0.05,均達到0.05顯著水平,表明未限制模型與限制模型2個測量模型有顯著不同,與限制模型相比,未限制模型的卡方值均顯著較小,即內部動力、內部壓力、外部激勵、外部約束、森林碳匯抵消政策實施5個潛變量間兩兩潛在構面間的區別效度佳。

圖2 修正后的結構方程模型路徑Fig.2 Revised structure equation model path

表9 結構方程模型擬合指標及擬合評價

表10 區別效度驗證摘要

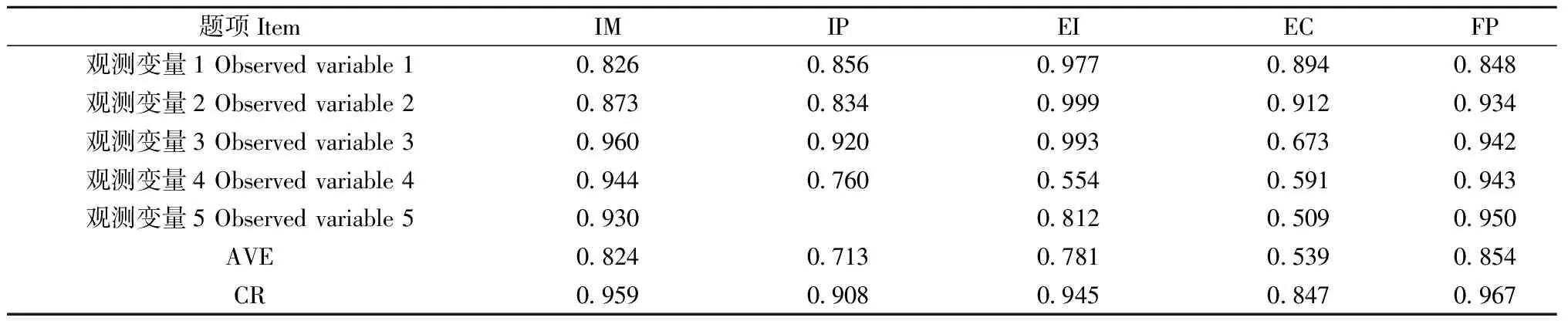

測量模型的收斂效度(convergent validity)指測量相同潛在特質的題項或測驗會落在同一個因素構面上,且題項或測驗間所得測量值之間具有高度相關性。根據潛變量各測量變量的標準化因子負荷量計算平均變異抽取量(AVE)和組合信度(CR),當標準化因子負荷量大于0.5、AVE大于0.5、CR大于0.7時,說明具有較好的收斂效度。如表11所示,標準化因子負荷量最小值為0.509>0.5,AVE最小值為0.539>0.5,CR最小值為0.847>0.7,所以5個潛變量均具有收斂效度。

表12是圖2所示所有路徑系數的估計結果。結構模型中單箭頭表示潛變量間的因果關系,測量模型中單箭頭表示潛變量對觀測變量的負載作用,協方差中雙向箭頭表示潛變量之間的相關關系以及測量變量的殘差項間的相關關系,結構方程模型允許相關關系存在。

表11 收斂效度檢驗情況

3.2 結果分析

從表12的參數顯著性估計結果看,各個觀測變量在0.1%顯著水平上均通過檢驗,表明潛變量與觀測變量之間的因子載荷系數估計具有統計學意義,潛變量可以用選定的測量變量反映。除企業內部壓力和外部激勵對森林碳匯抵消政策實施的影響路徑系數外,其余系數均通過10%顯著性水平檢驗。標準化路徑系數排除了單位的影響,便于不同變量間進行比較。

3.2.1 企業內部動力對森林碳匯抵消政策實施的影響分析 企業內部動力對森林碳匯抵消政策實施有正影響的假說1成立,通過顯著性檢驗,直接影響路徑系數為0.170,即企業內部動力每增加1單位,森林碳匯抵消政策實施增加0.170個單位。企業內部動力5個觀測變量的載荷系數均超過0.800,說明這5個變量對森林碳匯抵消政策實施影響很大,其中,降低企業減排成本(IM3)對森林碳匯抵消政策實施影響最大,為0.973。領先同行其他企業(IM1)對政策實施的影響較弱,為0.825。企業經營是以盈利為目的的,完成減排任務首先要考慮企業的成本問題,這有利于森林碳匯抵消政策的實施。

3.2.2 企業內部壓力對森林碳匯抵消政策實施的影響分析 企業內部壓力對森林碳匯抵消政策有正影響的假說2不成立,沒有通過顯著性檢驗,即企業內部壓力不管多大,對森林碳匯抵消政策實施沒有直接影響。企業直接減排的難度雖然較大,但由于上海碳交易試點剛剛起步,配額發放相對較謹慎,企業主要還是通過直接減排完成減排指標,很少涉及購買配額或CCERs減排。減排方面形成的壓力還不足以影響森林碳匯抵消政策的實施。雖然內部壓力對森林碳匯抵消政策的實施沒有達到統計學上的顯著影響,但仍具有一定的正影響趨勢。企業內部壓力4個觀測變量中能源投入結構(IP3)的影響路徑系數最大,為0.991。要實現長期溫升控制目標,核心要務是控制能源活動的二氧化碳排放。我國能源消費結構長期以來主要以煤為主,給環境帶來了巨大壓力,在一定程度上也排擠了新能源技術的應用,如以天然氣和可再生能源為主的低碳能源技術。能源投入結構需實現以煤為主的能源結構向非煤為主、以化石能源為主向非化石能源為主的能源結構轉變。企業特有的能源投入結構對森林碳匯抵消政策的實施具有促進作用。

表12 結構方程變量路徑系數估計結果①

① ***P<0.001.

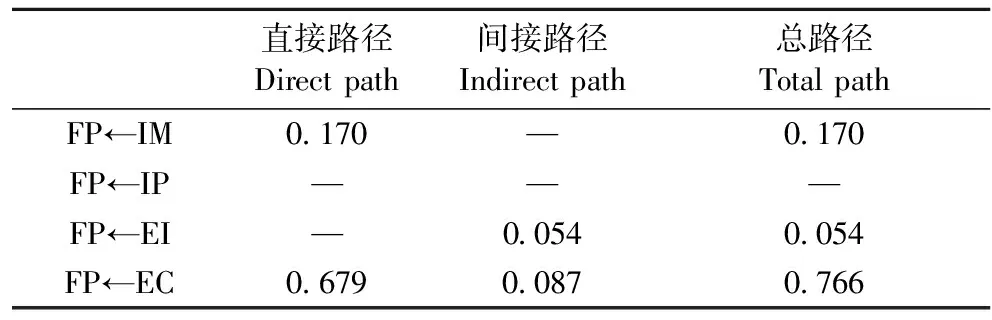

3.2.3 企業外部激勵對森林碳匯抵消政策實施的影響分析 企業外部激勵對內部動力有正影響的假說3和企業外部激勵對內部壓力有正影響的假說4均成立,分別通過了10%和1%顯著性檢驗,標準化路徑系數分別為0.315和0.649,即企業外部激勵每增加1單位,內部動力和內部壓力分別增加0.315和0.649個單位。企業外部激勵對森林碳匯抵消政策有正影響的假說5成立。企業外部激勵對森林碳匯抵消政策實施的直接影響沒有通過顯著性檢驗,即企業外部激勵程度無論多大,都對森林碳匯抵消政策實施沒有直接影響;但企業外部激勵通過內部動力對森林碳匯抵消政策實施產生的間接影響,通過了顯著性檢驗,路徑系數大小為0.054(0.315×0.170)(表13),即企業外部激勵程度增加1個單位,森林碳匯抵消政策實施間接增加0.054個單位。外部激勵作用越大,減排的動力越大,企業傾向于支持森林碳匯抵消政策實施的意愿會越大。由于企業內部壓力對森林碳匯政策實施的影響不顯著,所以企業外部激勵通過內部動力對森林碳匯政策實施產生的間接影響不顯著。企業外部激勵的5個觀測變量中,貸款(EI2)和進出口優惠政策(EI3)的影響路徑系數最大,分別為0.999和0.993。

3.2.4 企業外部約束對森林碳匯抵消政策實施的影響分析 企業外部約束對內部動力有正影響的假說6成立,而對內部壓力有正影響的假說7不成立,外部約束對內部壓力有負影響,通過5%顯著性檢驗,路徑系數為-0.583,即外部約束每增加1個單位,內部壓力降低0.583個單位,與預期影響相反。雖然外部約束增大,可能會給企業帶來更大壓力,但在碳減排上,一方面如果外部約束不夠強烈,市場對低碳的需求不足,企業很難自主完成實質性的減排,若單靠強制減排,反而會帶來更大壓力; 另一方面外部約束增大,市場中低碳方面的人才增多,減排技術研發加強,對企業內部減排有促進作用。企業外部約束對森林碳匯抵消政策有正影響的假說8成立。企業外部約束直接影響森林碳匯抵消政策實施的路徑系數為0.679,通過0.1%顯著性檢驗; 通過內部動力間接影響森林碳匯政策實施的路徑系數為0.087(0.509×0.17)(表13),通過顯著性檢驗; 由于內部動力對森林碳匯抵消政策實施的影響沒有通過顯著性檢驗,所以外部約束通過內部動力對森林碳匯政策實施產生的間接影響不顯著; 企業外部約束影響森林碳匯抵消政策實施總的路徑系數為0.766。外部約束的5個觀測變量中,媒體宣傳(EC3)的影響路徑系數最大,為0.922。

基于企業間接減排視角的森林碳匯抵消政策實施的4個影響因素中,外部約束的路徑系數最大,外部激勵最小,外部約束>內部動力>外部激勵。

表13 森林碳匯抵消政策實施的影響路徑分析

4 討論

雖然中國在2017年將建立全國統一性碳交易市場,但目前森林碳匯市場還不夠完善。研究案例點上海在碳交易市場建設中走在前列,但針對森林碳匯市場的建設仍有所欠缺,森林碳匯在抵消碳排放量中的重要性仍未體現。同時,研究點涉及行業面少,只能反映高排放企業對森林碳匯抵消政策的影響,不能完全反映對自愿減排的政府和個人以及參與森林碳匯市場的中介組織的影響,因此,后續研究將考慮其他市場參與主體,為完善森林碳匯政策提供科學依據。

5 結論

中國的碳交易市場在7個試點省市試行,還沒有形成全國性統一市場。森林碳匯作為碳交易的產品之一,在其中所占比例雖然很低但卻具有獨特的優勢。相較于其他碳匯項目,森林碳匯項目在環境保護、生態平衡、生活健康等方面發揮著不可替代的作用,有助于工業資金向農業回流,增加山區農戶收入。發展低碳經濟是全球的必然趨勢,需制定相應的激勵政策和約束政策鼓勵和引導企業購買森林碳匯,活躍森林碳匯市場,同時幫助企業間接完成減排目標,這無論對農戶還是企業都具有積極作用。依據上述研究,得出如下結論:

1) 加強森林碳匯的抵消作用和環保作用,有利于增強企業支持森林碳匯抵消政策實施。企業內部動力對森林碳匯政策實施有正影響,其中通過抵消機制降低減排成本的影響路徑系數最大。碳減排初期,企業更關注的是減排帶來的成本有多高,穩定森林碳匯價格,有利于吸引企業購買森林碳匯。低碳時代的到來,給企業帶來了壓力,但同時也給企業帶來了發展機遇。森林碳匯除可用于抵消外,還可以提高企業在市場中的形象,減少減排成本。此外,企業可以投資森林碳匯,儲存森林碳匯信用,森林碳匯使用除地域限制外,沒有時間限制。

2) 繼續依靠政府支持,可以激勵企業支持森林碳匯抵消政策。企業外部激勵對森林碳匯政策實施有正影響,其中獲得貸款優惠和進出口優惠的影響路徑系數最大。森林碳匯在環境保護中特有的作用要在市場中發揮出來,必須依靠政府支持。在社會主義市場經濟中,政府這只“看得見的手”對企業發展發揮著重要作用,若在資金和銷售上得到政府支持,企業運營壓力會減少很多。在政府的支持下,低碳減排行動會加快步伐,企業響應政策號召會在低碳方面做出相應的貢獻。

3) 政府和市場對低碳的呼吁能夠引導企業進行低碳發展,有助于森林碳匯市場的發展。企業外部約束對森林碳匯政策實施有正影響,其中媒體宣傳的影響路徑系數最大。企業立足于市場中,必然要受到市場中利益相關者的影響,如同行、消費者、媒體、行業法規等。碳減排活動正在如火如荼地進行中,企業若不提早意識到低碳經濟的到來,必然會在市場中落后發展。消費者的低碳觀念、環境保護的關注及相關法律法規制定,都約束著企業盡早樹立低碳環保形象,搶占低碳市場的制高點,為企業謀求更多市場。

陳建成,關海玲.2014.碳匯市場對林業經濟發展的影響研究.中國人口·資源與環境,24(3): 445-448.

(Chen J C, Guan H L. 2014. The effects of carbon sequestration market on the development of forestry economy. China Population, Resources and Environment,24(3): 445-448. [in Chinese])

陳 迎.2006.英國促進企業減排的激勵措施及其對中國的借鑒.氣候變化研究進展,2(4): 197-201.

(Chen Y. 2006. UK’s incentives to promote emissions reduction in business sector and their relevance to China. Advances in Climate Change Research, 2(4): 197-201. [in Chinese])

常興華,張建平,楊國峰,等.2007.部分省區節能減排工作調研報告.宏觀經濟管理,(11): 47-49.

(Chang X H, Zhang J P, Yang G F,etal. 2007. Investigation report of energy conservation and emissions reduction work in part province. Macroeconomic Management,(11): 47-49. [in Chinese])

高 山.2015.碳排放權交易的監管體系研究.科技和產業,15(2): 39-44.

(Gao S. 2015.Research on supervision system of carbon emission trade. Science Technology and Industrial,15(2): 39-44. [in Chinese])

郭 焱,陳麗然.2014.行業碳減排成本核算方法與案例.天津: 天津大學出版社.

(Guo Y, Chen L Y. 2014. Industry economic costs evaluation method and case study on carbon reduction. Tianjin: Tianjin University Press. [in Chinese])

賈興平,劉 益.2014.外部環境、內部資源與企業社會責任.南開管理評論,17(6): 13-18,52.

(Jia X P, Liu Y. 2014. External environment, internal resource, and corporate social responsibility. Nankai Business Review, 17(6): 13-18,52. [in Chinese])

孔凡偉.2012.我國企業采取減排行動的經濟動因分析.生態經濟,(9): 108-112.

(Kong F W. 2012. Analysis of economic impetuses to reduce greenhouse gas emissions of chinese corporations. Ecological Economy,(9): 108-112. [in Chinese])

蘭家彬,金從書,龔義華.2008.隨州市中小企業節能減排現狀調查.武漢金融,(6): 69-70.

(Lan J B, Jin C S, Gong Y H. 2008. Investigation on the current energy conservation and emissions reduction situation in small and medium-sized enterprises, Suizhou city. Wuhan Finance Monthly,(6): 69-70. [in Chinese])

李秀珍.2008.造紙企業綠色營銷影響因素及作用效果實證研究.濟南: 山東大學碩士學位論文.

(Li X Z.2008.Infulunencing factors of green marketing for papermaking enterprise and an empirical research about their function effect. Jinan:MS thesis of Shandong University. [in Chinese])

林永居.2011.企業節能減排行為的影響因素與管理對策研究述評.東南學術,(3): 111-122.

(Lin Y J. 2011. The research review about influence factors and management countermeasures of enterprise energy conservation and emissions reduction. Southeast Academic Research, (3): 111-122. [in Chinese])

劉 豪,高 嵐.2013.廣東省森林碳匯交易供需要素分析.林業經濟,(10): 48-51.

(Liu H, Gao L. 2013. Supply and demand’s factor analysis for forest carbon transaction in Guangdong. Forestry Economics,(10): 48-51. [in Chinese])

馬占杰.2013.基于“綠色創新”視角的企業競爭優勢探析.現代管理科學,(1): 109-111.

(Ma Z J. 2013. Based on “green innovation” analysis of the enterprise competitive advantage. Modern Management Science,(1): 109-111. [in Chinese])

漆雁斌,張 艷,賈 陽.2014.我國試點森林碳匯交易運行機制研究.農業經濟問題,(4): 73-79.

(Qi Y B, Zhang Y, Jia Y. 2014.The research about forest carbon trade mechanism in China pilot. Problems of Agricultural Economy,(4): 73-79. [in Chinese])

秦大河,Stocker T.2014.IPCC第五次評估報告第一工作組報告的亮點結論.氣候變化研究進展,10(1): 1-6.

(Qin D H, Stocker T. 2014. Highlights of the IPCC working group I fifth assessment report. Advances in Climate Change,10(1): 1-6. [in Chinese])

秦 穎.2006.企業環境管理的驅動力研究.大連: 大連理工大學博士學位論文.

(Qin Y. 2006. Research on driving forces of environment management by firms. Dalian:PhD thesis of Dalian University of Technology. [in Chinese])

唐芳林,周紅斌,劉紹娟,等.2012.關于建立云南省林業碳匯抵消碳排放體系的探討.林業建設,(5): 15-18.

(Tang F L, Zhou H B, Liu S J,etal. 2012. Study on setting up the system of forestry carbon sequestration to offset carbon emission in Yunnan province, China. Forestry Construction,(5): 15-18. [in Chinese])

田 立,張 倩.2012.企業減排投入的外部性與相應政府補貼研究.經濟研究導刊,(17): 9-11.

(Tian L, Zhang Q. 2012. The research about the externality of enterprise emission reduction input into and corresponding government subsidies. Economic Research Guide,(17): 9-11. [in Chinese])

吳明隆.2009.結構方程模型: AMOS的操作與應用.重慶: 重慶大學出版社.

(Wu M L.2009.Structural equation model: manipulation and application of AMOS. Chongqing: Chongqing University Press. [in Chinese])

鄢德春.2013.創新碳抵消機制設計增強上海碳市場跨省區輻射力.科學發展,(3): 92-100.

(Yan D C. 2013. Enhance inter-provincial influence of shanghai carbon market through innovative design of carbon offset mechanism. Scientific Development,(3): 92-100. [in Chinese])

楊 博.2011.我國電力企業低碳經濟之路.華北電力大學學報: 社會科學版,(1): 14-18.

(Yang B. 2011. The developing path on the low carbon economy of electric power enterprises in china. Journal of North China Electric Power University: Social Sciences,(1): 14-18. [in Chinese])

張華明,趙慶建.2011.清潔發展機制下中國森林碳匯政策創新機制研究.生態經濟,(11): 74-77.

(Zhang H M, Zhao Q J. 2011. Forestry carbon supply-demand mechanism and policy innovation under the clean development mechanism in China. Ecological Economy,(11): 74-77. [in Chinese])

趙立祥,宋 微.2014.微電子制造企業碳減排影響因素研究.商業研究,(2): 57-61.

(Zhao L X, Song W. 2014. The research about influential factors of carbon emissions in microelectronics manufacturing enterprise. Commercial Research,(2): 57-61. [in Chinese])

朱慶華,王一雷,田一輝.2014.基于系統動力學的地方政府與制造企業碳減排演化博弈分析.運籌與管理,23(3): 71-82.

(Zhu Q H, Wang Y L, Tian Y H. 2014. Analysis of an evolutionary game between local governments and manufacturing enterprises under carbon reduction policies based on system dynamics. Operations Research and Management Science,23(3): 71-82. [in Chinese])

Shao C,Guan Y,Wan Z,etal.2014.Performance and decomposition analyses of carbon emissions from industrial energy consumption in Tianjin,China.Journal of Cleaner Production, 64: 590-601.

Roh T W,Koo J C,Cho D S,etal.2014.Contingent feasibility for forest carbon credit: evidence from south Koreanrms.Journal of Environmental Management, 144: 297-303.

Seebauer S,Kulmer V,Bruckner M,etal.2015.Carbon emissions of retail channels: the limits of available policy instruments to achieve absolute reductions.Journal of Cleaner Production,132: 192-203.

Van Kooten G C,Bogle T N,de Vries Frans P.2015.Forest carbon offsets revisited: shedding light on darkwoods.Forest Science, 61(2): 370-380.

Zhou M.2015.Adapting sustainable forest management to climate policy uncertainty: a conceptual framework.Forest Policy and Economics, 59: 66-74.

(責任編輯 石紅青)

Empirical Research on the Influential Factors of Forest Carbon Sink Offset Policy

Bai Jiangdi1Shen Yueqin1,2Long Fei1,2Zhu Zhen1,2Shu Bin1

(1.SchoolofEconomicsandManagement,ZhejiangA&FUniversityHangzhou311300;2.ResearchCenterofZhejiangFarmersDevelopmentHangzhou311300)

【Objective】 This paper investigates the influential factors of forest carbon sink offset mechanism from the point of enterprise, the carbon sink demander, in order to provide basis for the forest carbon sink policy-making. 【Method】Based on the survey data from electric power, steel and chemical enterprises, the key emission industry in Shanghai, using the structural equation model the paper studies the effects of the enterprise internal motivation, internal pressure, external incentive and external constraint on forest carbon sink offset policy, in which the questionnaire design uses the level 5 likert scale, the data gets 24 indicators as observation variables through normality test and factor analysis, and it also determines the final path graph through the model fitting index and evaluation.【Result】The internal motivation has a significantly positive effect on forest carbon sink offset policy, and the path coefficient is 0.17, in which decreasing the enterprise cost of emission reduction has the greatest influence on forest carbon offset policy, the value is 0.973; The external incentive has an insignificantly direct effect on forest carbon sink offset policy, however,it showed a significantly indirect effect through internal motivation on forest carbon sink offset policy, and the path coefficient is 0.054, in which the preferential policy about the loan and import & export have the greatest influence on forest carbon sink offset policy, the value is 0.999 and 0.99,respectively; The external constraint has a significantly positive effect on forest carbon sink offset policy, and the path coefficient is 0.766, in which the indirect path coefficient through internal motivation is 0.087 and the direct path coefficient is 0.679, the media has the greatest influence on forest carbon sink offset policy, the value is 0.922; The order of total path effect on forest carbon sink offset policy is external constraint>internal motivation>external incentive, and the effect of internal pressure on forest carbon sink offset policy is not significant.【Conclusion】 Internal motivation has a positive effect on forest carbon sink policy, which shows that strengthening the offset and environmental effects of the forest carbon sink, helps enterprise to support forest carbon sink policy; External incentive has a positive effect on forest carbon sink policy, showing that continually relying on government support can encourages enterprise to buy forest carbon sink; External constraint has a positive effect on forest carbon sink policy, showing that the call of government and market for low carbon can guide enterprise to carry out low-carbon development, and contribute to the development of forest carbon sink market. This paper provides an important basis to develop forest carbon sink market policy from the point of enterprise, the carbon sink demander, then encourage and guide enterprise to buy forest carbon sink.

enterprise; indirect emission; forest carbon sink; offset policy

10.11707/j.1001-7488.20170713

2016-01-11;

2016-04-23。

國家自然科學基金項目(71473230,71073148,71273245); 浙江省哲學社會科學規劃項目(15NDJC201YB)。

F326

A

1001-7488(2017)06-0118-16

* 沈月琴為通訊作者。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19