我國(guó)貨幣政策傳導(dǎo)機(jī)制有效性研究

2017-08-24 02:35:13施祥

時(shí)代金融 2017年20期

【摘要】本文立足于貨幣政策渠道中的資產(chǎn)價(jià)格傳導(dǎo)機(jī)制之一的托賓Q效應(yīng)途徑,收集了2006年至2015年廣義貨幣(M2)的發(fā)行量、托賓Q比率、國(guó)內(nèi)生產(chǎn)總值(GDP)以及全社會(huì)固定資產(chǎn)投資額(I)等年度時(shí)間序列數(shù)據(jù),利用單位根檢驗(yàn)、協(xié)整關(guān)系檢驗(yàn)和格蘭杰因果關(guān)系檢驗(yàn)等當(dāng)代主流的統(tǒng)計(jì)研究方法,建立向量自回歸模型,并運(yùn)用脈沖響應(yīng)函數(shù)和方差分解對(duì)我國(guó)貨幣政策托賓Q效應(yīng)傳導(dǎo)的路徑與效果開展長(zhǎng)期靜態(tài)分析和短期動(dòng)態(tài)分析。結(jié)果表明:我國(guó)貨幣政策傳導(dǎo)的托賓Q效應(yīng)渠道的有效性較低,該途徑在貨幣政策傳導(dǎo)機(jī)制中的作用有限。

【關(guān)鍵詞】貨幣政策傳導(dǎo)機(jī)制 托賓Q VAR模型 脈沖響應(yīng)

一、研究背景

貨幣政策是中央銀行實(shí)現(xiàn)其宏觀調(diào)控目標(biāo)的重要手段。故作為一個(gè)國(guó)家金融體系的核心的中央銀行,就必須靈活制定貨幣政策,并堅(jiān)決的貫徹執(zhí)行,從而達(dá)到幣值穩(wěn)定和發(fā)展經(jīng)濟(jì)的雙重目的。貨幣政策工具作為一種調(diào)節(jié)的橋梁,它并不是對(duì)經(jīng)濟(jì)最終變量進(jìn)行簡(jiǎn)單直接的作用,而是從實(shí)施手段轉(zhuǎn)到目標(biāo)實(shí)現(xiàn)之間有一個(gè)中間性的傳導(dǎo)過程,這個(gè)過程及其內(nèi)在運(yùn)行機(jī)理就被稱之為貨幣政策的傳導(dǎo)機(jī)制。一項(xiàng)貨幣政策從最初制定出來(lái)到最終實(shí)現(xiàn)其預(yù)期效果的這段時(shí)間里,究竟是通過哪些渠道傳導(dǎo)的、如何傳導(dǎo)的、效果怎么樣,這些都是值得研究的問題。一國(guó)貨幣政策傳導(dǎo)機(jī)制是否真正暢通有效,直接關(guān)系到這個(gè)國(guó)家貨幣政策效應(yīng)能否正常發(fā)揮。

鑒于世界各國(guó)經(jīng)濟(jì)金融環(huán)境和研究側(cè)重點(diǎn)不同,產(chǎn)生了多種貨幣政策傳導(dǎo)機(jī)制理論。因此分析研究我國(guó)當(dāng)前的貨幣政策傳導(dǎo)機(jī)制有效性問題就必須一方面與我國(guó)特有的宏觀金融背景環(huán)境相結(jié)合,另一方面也要與我國(guó)現(xiàn)行的經(jīng)濟(jì)制度相聯(lián)系。進(jìn)而研究找出我國(guó)貨幣政策傳導(dǎo)機(jī)制受到有效性約束的因素與原由,提出提高政策傳導(dǎo)有效性的建議,對(duì)最終建立起與貨幣政策間接調(diào)控相適應(yīng)的多渠道、多層次的傳導(dǎo)體系,具有深刻的理論意義與現(xiàn)實(shí)意義。

二、文獻(xiàn)綜述

近年來(lái),伴隨著針對(duì)金融市場(chǎng)進(jìn)行深度和廣度的擴(kuò)展以及金融改革的不斷深人,我國(guó)的貨幣政策傳導(dǎo)機(jī)制逐漸由單一的信貸渠道擴(kuò)展到利率渠道、資本市場(chǎng)渠道和匯率渠道等多種不同渠道,國(guó)內(nèi)不少研究人員及學(xué)者均對(duì)此進(jìn)行了研究。但是對(duì)托賓Q效應(yīng)的貨幣政策傳導(dǎo)機(jī)制,可以發(fā)現(xiàn),針對(duì)此類型的相關(guān)研討并不多,大部分都只是在進(jìn)行此類問題研究中會(huì)簡(jiǎn)單略微地提到托賓Q效應(yīng)這一種傳導(dǎo)路徑的存在,并且均基本停留在運(yùn)用數(shù)據(jù)進(jìn)行較為簡(jiǎn)單的統(tǒng)計(jì)階段。也同樣缺少運(yùn)用系統(tǒng)理論及推斷計(jì)量方法對(duì)Q值與投資、Q值與總產(chǎn)出是否存在相關(guān)或者內(nèi)生影響關(guān)系進(jìn)行分析的文獻(xiàn)。胡冬梅(2008)運(yùn)用了約翰遜協(xié)整關(guān)系以及格蘭杰因果檢驗(yàn)對(duì)我國(guó)1994~2007年第二季度的貨幣政策傳導(dǎo)機(jī)制進(jìn)行了實(shí)證分析,分別檢驗(yàn)了我國(guó)貨幣政策在利率傳導(dǎo)途徑、匯率傳導(dǎo)途徑、托賓的Q效應(yīng)和居民的財(cái)富效應(yīng)傳導(dǎo)途徑以及銀行信貸渠道中的有效性。實(shí)證分析得出的基本結(jié)論是:我國(guó)貨幣政策傳導(dǎo)機(jī)制的有效性較弱,以上四種傳導(dǎo)途徑在我國(guó)都不暢通。程璐璐(2013)采用相關(guān)系數(shù)、單位根檢驗(yàn)、協(xié)整理論和格蘭杰因果檢驗(yàn)對(duì)我國(guó)轉(zhuǎn)軌經(jīng)濟(jì)下2000~2007年季度數(shù)據(jù)進(jìn)行實(shí)證分析,結(jié)果表明貨幣渠道或信貸渠道它們二者均不能獨(dú)立地對(duì)貨幣政策的傳導(dǎo)發(fā)揮作用,應(yīng)是需要共同作用影響經(jīng)濟(jì)總產(chǎn)出,且相比而言貨幣渠道更為重要。但二者在研究托賓的Q效應(yīng)時(shí)都是采用上證指數(shù)來(lái)取代Q值的方法,這樣一來(lái)難免就會(huì)出現(xiàn)一定的誤差。值得一提的是郭麗君(2015)對(duì)托賓Q效應(yīng)實(shí)證檢驗(yàn)過程中的方法,托賓Q效應(yīng)里的“Q”指企業(yè)的市場(chǎng)價(jià)值除以資本重置的成本,假設(shè),Q=(p1*k/p2*k),其中k為已發(fā)售資本的單位,p1表示每一單位現(xiàn)存資本的市場(chǎng)價(jià)格,p2表示每一單位資本的替代成本,由此Q=p1/p2即普通股的價(jià)格除以新的資本品的價(jià)格,選取A股上證綜合收盤指數(shù)(SZZS)作為普通股價(jià)格的代表變量,選取固定資產(chǎn)投資的價(jià)格指數(shù)(GT)作為新的資本品價(jià)格的代表變量。

三、指標(biāo)變量與統(tǒng)計(jì)檢驗(yàn)

(一)變量的選取

綜合以往的有關(guān)貨幣政策傳導(dǎo)機(jī)制理論分析,其主要思路可以概括為:貨幣供應(yīng)量→利率→股價(jià)→Q值→投資→總產(chǎn)出。而本文主要集中立足于研究貨幣政策傳導(dǎo)機(jī)制的托賓Q渠道是否流暢有效,在托賓的相關(guān)理論當(dāng)中貨幣政策通過對(duì)普通股價(jià)格的影響進(jìn)而影響投資支出,再進(jìn)而影響總產(chǎn)出的變化。也就是說(shuō)從資產(chǎn)的價(jià)值與結(jié)構(gòu)的變動(dòng)角度來(lái)分析貨幣政策的傳導(dǎo)機(jī)制。鑒于此,本文在變量的選取過程中,并未選擇利率指標(biāo)的數(shù)據(jù)參與到統(tǒng)計(jì)計(jì)量的分析當(dāng)中。于是,本文在分析托賓Q傳導(dǎo)機(jī)制時(shí)可以簡(jiǎn)化為直接的貨幣供應(yīng)量的變化直接作用影響到資本市場(chǎng)的變化,也就是:貨幣供應(yīng)量→(股價(jià))→Q值→投資→總產(chǎn)出。所以我們需要研究的變量就應(yīng)該包括貨幣供應(yīng)量、托賓Q、投資和總產(chǎn)出。于是我們便需要選擇相對(duì)較近的跨越了經(jīng)濟(jì)危機(jī)前后的2006年至2015年的經(jīng)濟(jì)金融相關(guān)數(shù)據(jù),包括了廣義貨幣發(fā)行量(M2)、托賓Q比率、國(guó)內(nèi)生產(chǎn)總值GDP以及全社會(huì)固定資產(chǎn)投資額I等年度時(shí)間序列數(shù)據(jù)。其中,放棄了前文中所述的以上證指數(shù)來(lái)替代Q值的方法。

由于本文研究貨幣供應(yīng)量與Q值和投資以及總產(chǎn)出的關(guān)系,故選擇了中央銀行貨幣政策的主要目標(biāo)和數(shù)量在金融中介機(jī)構(gòu)的資產(chǎn)中占絕大部分的廣義貨幣M2更為合適。另外,本文以全社會(huì)固定資產(chǎn)投資額作為度量投資I的指標(biāo),國(guó)內(nèi)生產(chǎn)總值GDP作為衡量產(chǎn)出的指標(biāo)。至于托賓Q的測(cè)算,選取A股上證綜合收盤指數(shù)(SZZS)作為普通股價(jià)格的代表變量,選取固定資產(chǎn)投資的價(jià)格指數(shù)(GT)作為新的資本品價(jià)格的代表變量。因此本文的處理是:Q=SZZS/GT。整理來(lái)看,最終選取了2006年至2015年這10年間的廣義貨幣發(fā)行量(M2)的年度數(shù)據(jù)、國(guó)內(nèi)生產(chǎn)總值(GDP)的年度數(shù)據(jù)、全社會(huì)固定在資產(chǎn)投資額(I)的年度數(shù)據(jù)、上證綜合收盤指數(shù)(SZZS)的年度數(shù)據(jù)以及固定資產(chǎn)投資價(jià)格指數(shù)(GT)的年度數(shù)據(jù)。然后使用上證綜合收盤指數(shù)(SZZS)在期間每一年的數(shù)據(jù)除以固定資產(chǎn)投資價(jià)格指數(shù)(GT)在期間每一年的數(shù)據(jù)最后得到了處理后的Q值年度時(shí)間序列數(shù)據(jù)。以上所有的原始數(shù)據(jù)都可以從國(guó)家統(tǒng)計(jì)局相關(guān)網(wǎng)頁(yè)中獲取。

(二)數(shù)據(jù)檢驗(yàn)分析

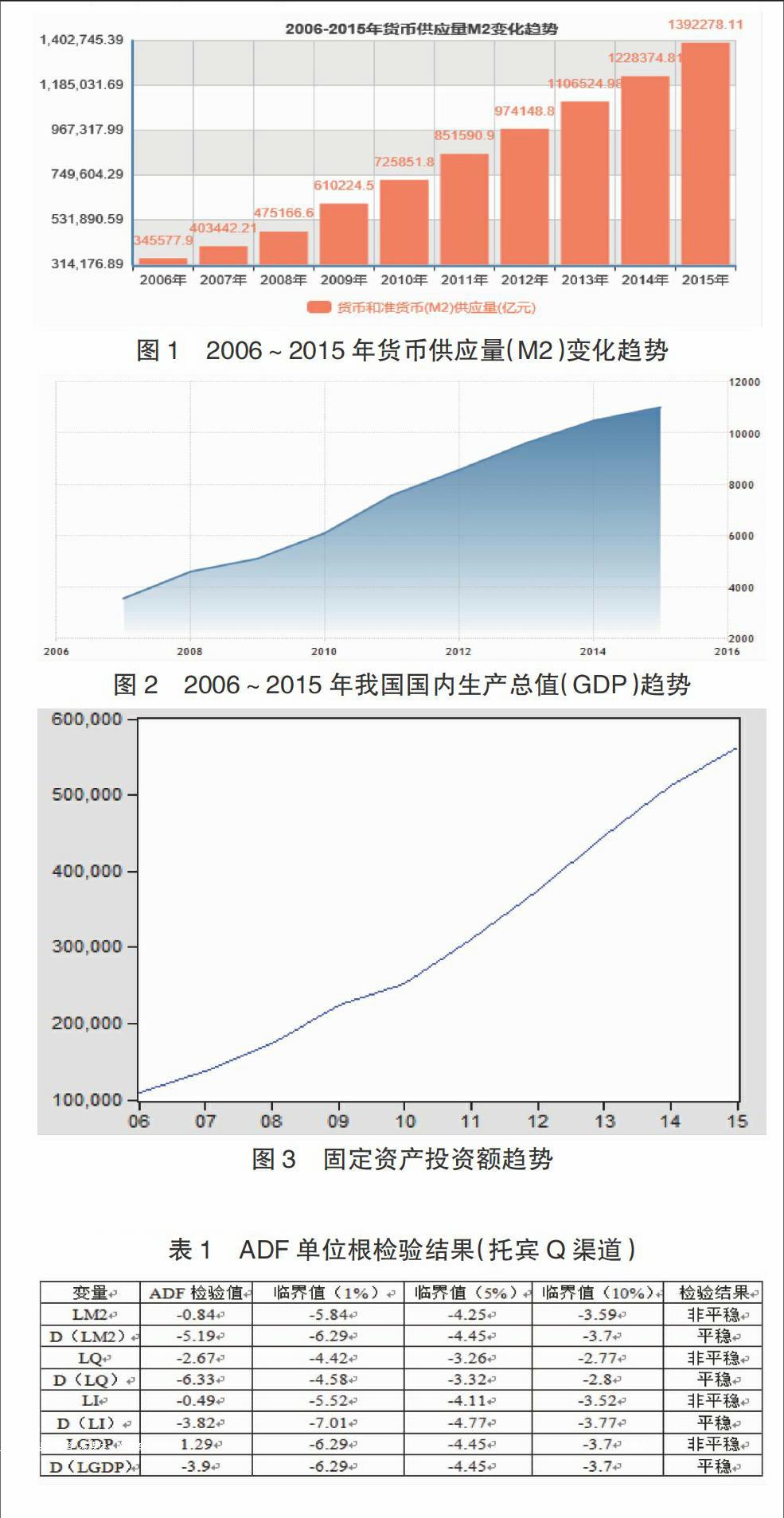

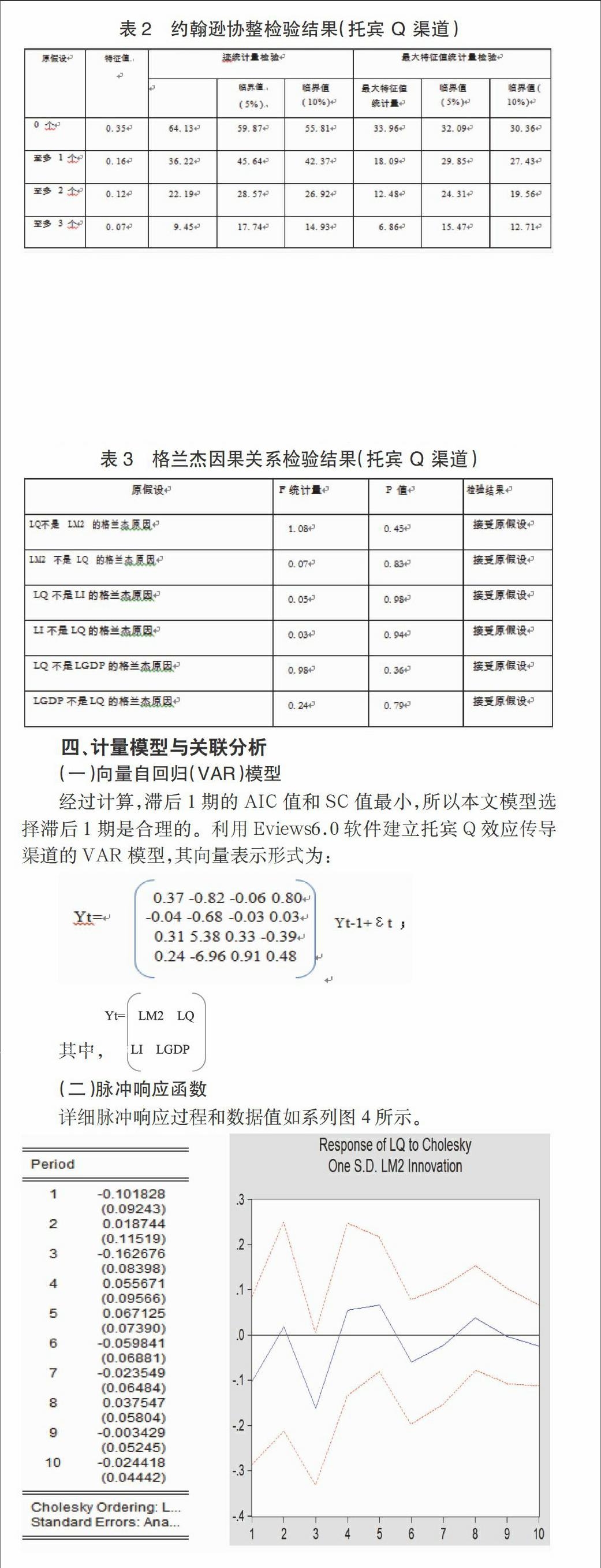

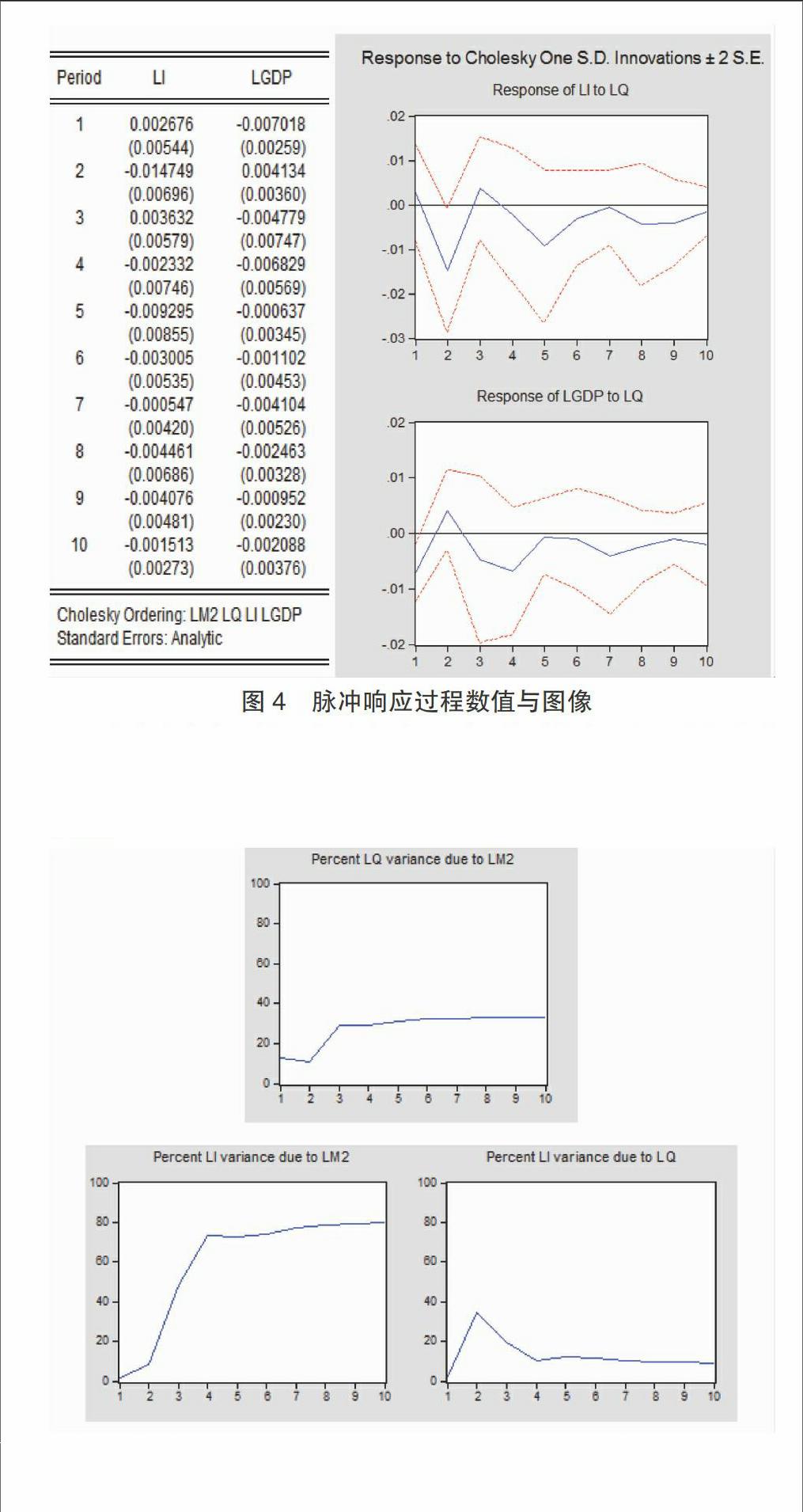

貨幣供應(yīng)量、國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資額(分別用M2、GDP、I表示)的數(shù)據(jù)分別繪制出各自的趨勢(shì)在統(tǒng)計(jì)圖上(如圖1、圖2和圖3所示),可以看出,貨幣供應(yīng)量M2、國(guó)內(nèi)生產(chǎn)總值GDP和固定資產(chǎn)投資額I具有非零均值和上升趨勢(shì)的特征。同時(shí)我們知道,以上數(shù)據(jù)并不是完全線性變化,那么,異方差必須在序列中得到消除,方法是對(duì)M2、Q、I和GDP分別取對(duì)數(shù),再把他們分別記為L(zhǎng)M2、LQ、LI和LGDP。

■

圖1 2006~2015年貨幣供應(yīng)量(M2)變化趨勢(shì)

■

圖2 2006~2015年我國(guó)國(guó)內(nèi)生產(chǎn)總值(GDP)趨勢(shì)

■

圖3 固定資產(chǎn)投資額趨勢(shì)

1.ADF單位根檢驗(yàn)。檢驗(yàn)結(jié)果表明,變量LM2、LQ、LI和LGDP所計(jì)算出來(lái)的τ值在絕對(duì)值上甚至明顯的小于顯著性水平為10%條件下的臨界值的絕對(duì)值,因此這4個(gè)變量的時(shí)間序列應(yīng)是非平穩(wěn)的。但進(jìn)一步可以發(fā)現(xiàn),把這幾個(gè)變量一階差分之后,4個(gè)變量的τ檢驗(yàn)值在絕對(duì)值上均至少高于任何一個(gè)顯著性水平標(biāo)準(zhǔn)下的臨界值的絕對(duì)值,所以它們的一階差分都是平穩(wěn)的。由此可知LM2、LQ、LI和LGDP這四個(gè)變量都是一階單整序列,這樣也就符合了大部分經(jīng)濟(jì)時(shí)間序列通常都是一階單整序列這一常識(shí)。

表1 ADF單位根檢驗(yàn)結(jié)果(托賓Q渠道)

■

2.約翰遜協(xié)整檢驗(yàn)。由表2可知,倘若原假設(shè)不存在協(xié)整關(guān)系,則檢驗(yàn)結(jié)果當(dāng)中的跡統(tǒng)計(jì)量和最大特征值統(tǒng)計(jì)量都會(huì)大于各自的臨界值,即拒絕原假設(shè),即說(shuō)明變量之間存在著協(xié)整關(guān)系;倘若原假設(shè)至多存在1個(gè)協(xié)整關(guān)系,則檢驗(yàn)結(jié)果當(dāng)中的跡統(tǒng)計(jì)量和最大特征值統(tǒng)計(jì)量都會(huì)小于各自的臨界值,即接受原假設(shè),即說(shuō)明變量之間存在1個(gè)唯一的協(xié)整關(guān)系。故LM2、LQ、LI、和LGDP這四個(gè)變量之間滿足建立VAR模型的條件。

表2 約翰遜協(xié)整檢驗(yàn)結(jié)果(托賓Q渠道)

■

3.格蘭杰因果關(guān)系檢驗(yàn)。由表3可知,顯著性P值均大于0.1,因此接受原假設(shè),即LQ與LM2、LQ與LI等變量之間均不存在因果關(guān)系,這也就是說(shuō),一方面無(wú)法看出貨幣供應(yīng)量的變動(dòng)是托賓Q變動(dòng)的格蘭杰原因,另一方面也無(wú)法看出托賓Q的變動(dòng)是固定資產(chǎn)投資額變動(dòng)的格蘭杰原因。由此可知,通過貨幣供應(yīng)量的變化來(lái)控制托賓Q變化,將不太會(huì)取得較好的效果,以此類推,通過影響托賓Q變動(dòng)來(lái)影響投資I和總產(chǎn)出GDP的變動(dòng)的目標(biāo)效率也不會(huì)高。

表3 格蘭杰因果關(guān)系檢驗(yàn)結(jié)果(托賓Q渠道)

■

四、計(jì)量模型與關(guān)聯(lián)分析

(一)向量自回歸(VAR)模型

經(jīng)過計(jì)算,滯后1期的AIC值和SC值最小,所以本文模型選擇滯后1期是合理的。利用Eviews6.0軟件建立托賓Q效應(yīng)傳導(dǎo)渠道的VAR模型,其向量表示形式為:

■

其中,■

(二)脈沖響應(yīng)函數(shù)

詳細(xì)脈沖響應(yīng)過程和數(shù)據(jù)值如系列圖4所示。

■

■

圖4 脈沖響應(yīng)過程數(shù)值與圖像

從脈沖響應(yīng)函數(shù)圖來(lái)看,托賓Q對(duì)于貨幣供應(yīng)量的1個(gè)標(biāo)準(zhǔn)差沖擊的脈沖響應(yīng)值在第1期達(dá)到-0.1018,在第2期變?yōu)?.0187,而在第3期又恢復(fù)到-0.1627,第4期至第6期才有明顯變動(dòng),此后出現(xiàn)和前三期脈沖反應(yīng)類似的震蕩。這表明我國(guó)貨幣供應(yīng)量的變化短期內(nèi)對(duì)托賓Q的影響效果比較微弱。在貨幣供應(yīng)量的沖擊下,托賓Q在前3期基本沒有受到任何影響,從第4期開始才逐漸產(chǎn)生影響,短時(shí)間內(nèi)的確可以看到當(dāng)貨幣供應(yīng)量增加,托賓Q值也呈增加狀態(tài),但這種同方向變動(dòng)的影響持續(xù)期數(shù)并不長(zhǎng),所以整個(gè)過程中的影響都非常有限。接著再看投資在托賓Q的沖擊下的情況,投資的脈沖響應(yīng)值在第1期為0.0027,第2期為-0.0147,第3期變?yōu)?.0036,直至第7期才最接近0值,之后基本上托賓Q值變動(dòng)對(duì)投資變動(dòng)沒有明顯的影響,始終趨于0值,說(shuō)明托賓Q傳導(dǎo)至投資增加這一渠道十分不暢通。最后對(duì)于托賓Q的1個(gè)標(biāo)準(zhǔn)差沖擊,國(guó)內(nèi)生產(chǎn)總值(GDP)的脈沖響應(yīng)值在第1期為-0,0070,除去第2期之外,每一期始終為負(fù)值。這說(shuō)明隨著托賓Q的降低從長(zhǎng)遠(yuǎn)來(lái)看仍是會(huì)導(dǎo)致產(chǎn)出水平的一定降低,但影響產(chǎn)出水平的幅度其實(shí)也并不大,同樣在后期會(huì)靠近0值。

(三)方差分解

基于托賓Q傳導(dǎo)渠道VAR模型的方差分解結(jié)果如系列圖5所示。

■

■

圖5 方差分解系列結(jié)果

從方差分解結(jié)果圖來(lái)看,托賓Q的預(yù)測(cè)誤差波動(dòng)基本上70%左右來(lái)自于自身的影響,在第3期以后時(shí)高達(dá)一直保持穩(wěn)定態(tài)勢(shì),而來(lái)自貨幣供應(yīng)量的信息對(duì)預(yù)測(cè)誤差的貢獻(xiàn)度一直較低,第10期時(shí)也沒能突破0.4,這說(shuō)明我國(guó)貨幣政策操作短期內(nèi)對(duì)托賓Q的傳導(dǎo)有效性很低。自身的影響導(dǎo)致固定資產(chǎn)投資額的預(yù)測(cè)誤差波動(dòng)在第10期穩(wěn)定在0.8以上,托賓Q對(duì)預(yù)測(cè)誤差的影響度僅在前2期呈快速上升狀態(tài),此后一直影響微弱,從傳導(dǎo)性來(lái)看,我國(guó)托賓Q的變化對(duì)固定資產(chǎn)投資額變化影響很低。與固定資產(chǎn)投資一樣,國(guó)內(nèi)生產(chǎn)總值(GDP)的預(yù)測(cè)誤差亦主要受自身信息因素影響,它在第10期時(shí)同樣始終在0.2以下,僅同貨幣供應(yīng)量保持高度密切聯(lián)系,看出來(lái)M2的增長(zhǎng)極大影響到了GDP產(chǎn)出的增長(zhǎng)。因此,我國(guó)貨幣政策的調(diào)節(jié)中間目標(biāo)來(lái)進(jìn)行政策效果傳導(dǎo)的這個(gè)托賓Q機(jī)制作用受限,整體上處于不暢通的狀態(tài)。

五、小結(jié)

從上述統(tǒng)計(jì)數(shù)據(jù)分析的結(jié)果來(lái)看,基于托賓Q效應(yīng)的貨幣政策傳導(dǎo)渠道并不暢通,主要體現(xiàn)在中間環(huán)節(jié)“Q↑→投資I支出↑”的中斷。格蘭杰因果檢驗(yàn)結(jié)果表明:Q值不是投資I變動(dòng)的格蘭杰原因,即Q值的上升并不會(huì)顯著地促進(jìn)投資I的增加。而從方差分解結(jié)果來(lái)看,廣義貨幣M2卻的確是國(guó)內(nèi)生產(chǎn)總值GDP變動(dòng)的重要原因,這說(shuō)明貨幣供應(yīng)量能顯著地影響產(chǎn)出,貨幣政策主要可能是是通過其他的傳導(dǎo)渠道進(jìn)而發(fā)揮作用。

通過本文的分析,我們可以得出以下主要結(jié)論:央行通過調(diào)整貨幣政策操作從而引起貨幣供應(yīng)量的變動(dòng),但是這一變動(dòng)很難迅速持久的促成托賓Q的有效變動(dòng),這無(wú)疑降低了貨幣政策對(duì)托賓Q渠道途徑的傳導(dǎo)效應(yīng)。長(zhǎng)期來(lái)看,固定資產(chǎn)投資額的變動(dòng)受托賓Q變動(dòng)的影響較小,這使得中央銀行無(wú)法通過宏觀調(diào)節(jié)有效控制投資規(guī)模。這足以說(shuō)明我國(guó)貨幣政策的托賓Q效應(yīng)傳導(dǎo)渠道的有效性較低。

至于影響托賓Q效應(yīng)傳導(dǎo)機(jī)制的原因,貨幣政策的托賓Q效應(yīng)傳導(dǎo)渠道之所以不暢通,根本原因在于我國(guó)金融市場(chǎng)環(huán)境還未達(dá)到上佳的市場(chǎng)化程度與狀態(tài),同時(shí)也必須要看到我國(guó)金融市場(chǎng)發(fā)展程度還不發(fā)達(dá)這一事實(shí)。

托賓的Q效應(yīng)傳導(dǎo)機(jī)制理論的重心就是企業(yè)可以在其市場(chǎng)價(jià)值適逢上升趨勢(shì)時(shí)選擇增加投資、增發(fā)股票等手段進(jìn)行擴(kuò)張。但是這種戰(zhàn)略決策所需要的是一個(gè)信息透明、信息盡可能對(duì)稱、有序發(fā)達(dá)的資本市場(chǎng),在這樣的市場(chǎng)當(dāng)中所有的生產(chǎn)要素可以自由的進(jìn)行流動(dòng)。基于目前我國(guó)的現(xiàn)實(shí)情況來(lái)看,股票市場(chǎng)發(fā)展程度并不高,加之眾多不同種類的股票分割,如:法人股、國(guó)有股、社會(huì)公眾股等等。金融理論當(dāng)中的資本效益規(guī)律就無(wú)法在這樣的市場(chǎng)環(huán)境中發(fā)揮其應(yīng)有的有效作用。所以以上證指數(shù)為代表的股票價(jià)格的變化進(jìn)而影響托賓Q值的效果就顯得十分有限了。因此,在我國(guó),貨幣政策傳導(dǎo)機(jī)制托賓Q效應(yīng)渠道在短期內(nèi)來(lái)看還是很難發(fā)揮作用、有所作為的。

參考文獻(xiàn)

[1]Joao Ricardo Faria.Andre Varella Mollick.Adolfo Sachsida.Le Wang.Do central banks affect Tobin's q.International review of economics and finance, 2012,22(1).

[2]劉渝琳,劉俊茗.托賓效應(yīng)及其傳導(dǎo)機(jī)制檢驗(yàn)——基于1993~2012年省級(jí)面板數(shù)據(jù)[J].世界經(jīng)濟(jì)研究,2014,(07):3-9+87.

[3]郭麗君.我國(guó)貨幣政策的股票市場(chǎng)傳導(dǎo)機(jī)制實(shí)證分析[D].暨南大學(xué),2015.

[4]周昆.中國(guó)貨幣政策傳導(dǎo)途徑[D].西南財(cái)經(jīng)大學(xué),2012.

[5]高山,黃楊,王超.貨幣政策傳導(dǎo)機(jī)制有效性的實(shí)證研究——基于我國(guó)利率傳導(dǎo)渠道的VAR模型分析[J].財(cái)經(jīng)問題研究,2011,(07):50-58.

[6]程璐璐.我國(guó)貨幣政策傳導(dǎo)機(jī)制有效性分析[D].西北大學(xué),2013.

[7]賀建清,胡林龍.基于托賓效應(yīng)的貨幣政策傳導(dǎo)機(jī)制實(shí)證研究[J].金融發(fā)展研究,2009,(09):50-54.

[8]胡冬梅.我國(guó)貨幣政策傳導(dǎo)機(jī)制實(shí)證研究[J].南京社會(huì)科學(xué),2008,(05):53-59.

[9]金俊.股價(jià)波動(dòng)與貨幣政策選擇[D].中國(guó)人民大學(xué),2008.

[10]徐艷玲.中國(guó)貨幣政策的股票市場(chǎng)傳導(dǎo)機(jī)制研究[D].武漢理工大學(xué),2005.

[11]卞志村.貨幣政策的資本市場(chǎng)傳導(dǎo)機(jī)制[J].南京師大學(xué)報(bào)(社會(huì)科學(xué)版),2004,(05):22-26+63.

[12]李健.論我國(guó)貨幣政策的資本市場(chǎng)傳導(dǎo)機(jī)制[D].西南財(cái)經(jīng)大學(xué),2003.

作者簡(jiǎn)介:施祥(1996-),男,漢族,安徽銅陵人,就讀于華東理工大學(xué)社會(huì)與公共管理學(xué)院,研究方向:公共管理,金融學(xué)。