金融服務(wù)業(yè)FDI與金融服務(wù)出口:基于我國1999~2015年數(shù)據(jù)的分析

2017-08-23 04:33:36陳修蘭吳信如

當代經(jīng)濟管理 2017年7期

陳修蘭++吳信如

?眼摘 要?演近年來,金融服務(wù)貿(mào)易占服務(wù)貿(mào)易中的比重逐年增加,服務(wù)貿(mào)易發(fā)展迅速。文章通過構(gòu)建VAR 模型,并應(yīng)用脈沖響應(yīng)函數(shù)及方差分解方法,對我國1999~2015年的金融服務(wù)貿(mào)易出口與金融業(yè)FDI之間的關(guān)系進行了實證分析。實證結(jié)果表明,金融服務(wù)貿(mào)易出口與金融業(yè)FDI之間存在長期穩(wěn)定的均衡關(guān)系;由脈沖響應(yīng)函數(shù)及方差分解圖可知,金融業(yè)FDI對金融服務(wù)貿(mào)易出口的貢獻率一直處于緩慢上升狀態(tài),金融服務(wù)貿(mào)易出口對金融業(yè)FDI的貢獻率表現(xiàn)出先下降后緩慢上升的規(guī)律,由Granger因果關(guān)系檢驗得出金融業(yè)FDI是金融服務(wù)出口變動的Granger原因。

?眼關(guān)鍵詞?演金融業(yè)FDI;金融服務(wù)貿(mào)易出口;VAR模型;脈沖響應(yīng)函數(shù);方差分解

[中圖分類號]F832.6 [文獻標識碼]A [文章編號]1673-0461(2017)07-0075-05

一、問題提出及文獻回顧

(一)問題提出

近幾年來,我國金融服務(wù)發(fā)展迅速,金融服務(wù)貿(mào)易雖然在整個服務(wù)貿(mào)易中占比較小,但是重要性逐漸增強。2015年,中國服務(wù)貿(mào)易占對外貿(mào)易總額(貨物和服務(wù)進出口之和)的比重達15.3%,比2014年提高3個百分點;其中服務(wù)出口占總出口(貨物和服務(wù)出口之和)的比重為11.2%,服務(wù)進口占總進口(貨物和服務(wù)進口之和)的比重為20.2%,均比2014年有所提升。2016年服務(wù)貿(mào)易繼續(xù)增長到5.35萬億元人民幣,首次突破5萬億大關(guān),服務(wù)貿(mào)易占外貿(mào)比重達到18%,比2015年增加了2個百分點。而其中2014年金融服務(wù)進出口總額同比增長59.5%,金融服務(wù)出口增長了57.8%,金融進口增長了61.0%,是2014年相比2013年所有服務(wù)貿(mào)易項目中增長速度最快的。2015年這一數(shù)據(jù)有所下降,金融服務(wù)出口下降52.2%,金融服務(wù)進口下降52.7%。2016年金融服務(wù)服務(wù)出口增幅達到50%①。作為新興高附加值貿(mào)易項目,金融服務(wù)貿(mào)易的發(fā)展對我國經(jīng)濟增長至關(guān)重要。

隨著新興金融服務(wù)貿(mào)易的發(fā)展,金融服務(wù)業(yè)實際利用FDI也在不斷的增加,2015年我國金融服務(wù)業(yè)實際利用FDI約為149.688 9億美元,相比2014年的41.821 6億美元,增長非常迅速。增長額占我國實際利用FDI的11.855%。②

在圖1中可以看到金融服務(wù)貿(mào)易與金融業(yè)FDI在1999~2015年都是上升的趨勢。兩者之間是何種關(guān)系?服務(wù)業(yè)FDI的增加是否有效促進了服務(wù)貿(mào)易的發(fā)展?服務(wù)出口與進口是否也同樣影響了服務(wù)業(yè)FDI的流入?這些問題值得深入研究。

圖1為我國1999~2015年金融服務(wù)貿(mào)易規(guī)模以及金融業(yè)實際利用FDI的發(fā)展情況,尤其是從2010年之后,金融服務(wù)貿(mào)易及金融業(yè)FDI都有很大提升,未來金融服務(wù)業(yè)以及金融服務(wù)貿(mào)易將會變得越來越重要。

(二)文獻回顧

投資與貿(mào)易之間關(guān)系的理論研究主要有Robert. A. Mundell[1](1957)和Kojima. K[2](1978)的兩種觀點,Mundell認為貿(mào)易與投資之間是互替的關(guān)系,Kojima認為是互補的關(guān)系。關(guān)于FDI與服務(wù)貿(mào)易之間關(guān)系的研究也是基于上述理論來進行的,不同的學(xué)者在理論及實證方面都進行過相關(guān)的研究。多數(shù)觀點認為:服務(wù)業(yè)引入的FDI對其有顯著的促進作用(Breandán ?魷 hUallacháin[3],1996;W. Hejazi &A. E. Safarian[4],2001;Ranjan Kumar Dash &P. C. Parida[5],2013)。國內(nèi)關(guān)于服務(wù)業(yè)FDI與服務(wù)貿(mào)易之間關(guān)系的實證研究也較多。在近幾年的研究中得出服務(wù)貿(mào)易與FDI存在一定的互補關(guān)系的有王英[6](2009),徐松等[7](2009),張志明、崔日明[8](2015)、侯祥鵬、方維慰等[9](2015)。使用的方法多為引力模型和誤差修正模型,除了對我國的研究,也有針對某一地區(qū)的數(shù)據(jù)進行分析的實證研究成果。本文在前人研究的基礎(chǔ)上,專門選定新興服務(wù)貿(mào)易中的金融服務(wù)貿(mào)易與金融業(yè)FDI的關(guān)系來研究,在協(xié)整檢驗的基礎(chǔ)上采用VAR模型進行實證分析,研究兩者之間是否存在長期而穩(wěn)定的均衡關(guān)系以及該種關(guān)系的形式是怎樣的,并通過脈沖響應(yīng)函數(shù)和方差分解圖形來展示短期沖擊是如何影響各變量的變化的。

二、模型設(shè)定與數(shù)據(jù)說明

(一) 模型設(shè)定

由于從經(jīng)濟意義上來說,服務(wù)貿(mào)易與服務(wù)業(yè)FDI應(yīng)該是相互影響的,金融服務(wù)貿(mào)易與金融業(yè)FDI之間變量之間不可輕易設(shè)定何為外生變量,何為內(nèi)生變量,因此使用向量自回歸模型(VAR模型)比僅設(shè)定單向關(guān)系的回歸模型更符合兩者之間關(guān)系的實際情況。為了探究金融服務(wù)貿(mào)易進出口與金融業(yè)FDI之間是否存在長期穩(wěn)定的關(guān)系,以及兩者之間是如何動態(tài)的互相影響的,特構(gòu)建標準VAR模型如下:

ΔlnFEXSt=a+■aiΔlnFEXSt-i+■βiΔlnFEXSt-i+γ1ECMt-i+ε1t

ΔlnFFDIt=b+■aiΔlnFEXSt-i+■βiΔlnFFDISt-i+γ2ECMt-i+ε2t

(二)數(shù)據(jù)說明

本文數(shù)據(jù)時間區(qū)間選擇為1999~2015年。因為國家統(tǒng)計局關(guān)于分行業(yè)的金融業(yè)FDI是從1999統(tǒng)計的,為進行實證分析,因此我國服務(wù)貿(mào)易進口、出口數(shù)據(jù)也選取1999~2015年的數(shù)據(jù)。我國金融業(yè)實際利用FDI數(shù)據(jù)來源于我國2016年統(tǒng)計年鑒,金融服務(wù)貿(mào)易進出口數(shù)據(jù)來源于《中國國際收支平衡表(BPM6)》中的年度數(shù)據(jù),所有數(shù)據(jù)單位皆為億美元。

為消除異方差,本文中對FEXS、FIMS、FFDI均做對數(shù)化處理,使用序列l(wèi)nFEXS、 lnFIMS、lnFFDI進行分析。使用Eviews6.0軟件進行分析。

三、實證結(jié)果分析

(一)變量的平穩(wěn)性檢驗

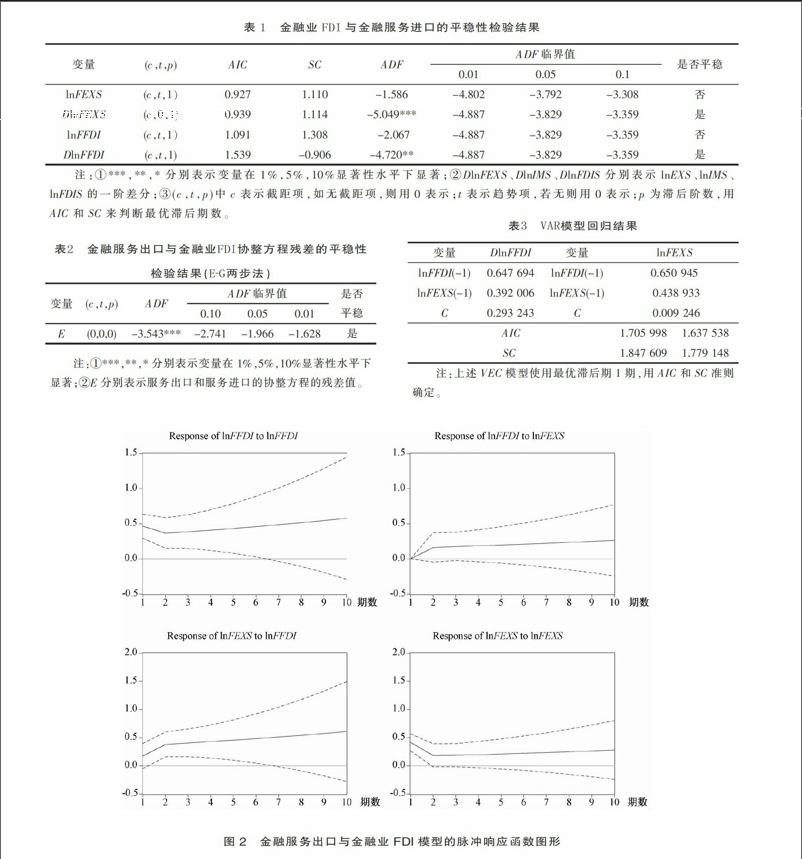

由圖1可以看出,1999~2015年金融服務(wù)業(yè)FDI、金融服務(wù)貿(mào)易進出口額都處于上升態(tài)勢,2008年以前,金融服務(wù)出口與進口值差距不大,從2008年開始,兩者差距逐漸加大,相比于服務(wù)出口,服務(wù)進口增長更快。總體而言,服務(wù)業(yè)FDI、服務(wù)進口、出口都不是平穩(wěn)時間序列。在非平穩(wěn)變量存在的情況下,將一個隨機游走變量對另一個隨機游走變量進行回歸有可能導(dǎo)致“偽回歸”,得到的回歸結(jié)果即使擬合的很好也未必表示兩個變量之間有真正的聯(lián)系。所以在進行回歸分析之前,先進行各個變量的平穩(wěn)性檢驗。檢驗結(jié)果如表1。

(二)基于VAR模型的協(xié)整檢驗

由表1可以看出,lnFEXS、lnFFDI經(jīng)過上述平穩(wěn)性檢驗證明都是一階單整序列,原始序列是非平穩(wěn)的。若以上非平穩(wěn)序列的線性組合是平穩(wěn),也就是具有協(xié)整關(guān)系,那么可以使用非平穩(wěn)的時間序列的組合來研究變量之間是否存在長期穩(wěn)定的關(guān)系,避免使用多次差分后的平穩(wěn)時間序列進行回歸而出現(xiàn)的信息遺漏問題。因為lnFEXS、lnFFDI是同階單整的,所以可以對此進行協(xié)整檢驗,檢驗結(jié)果如表2。

由表2可知,使用E-G兩步法得出金融服務(wù)出口與金融業(yè)FDI之間存在長期穩(wěn)定的關(guān)系。

(三)向量自回歸模型估計結(jié)果

由表3VAR方程可以看出:上期金融業(yè)FDI每增加1%,可導(dǎo)致本期金融業(yè)FDI上漲0.65%,上期金融服務(wù)貿(mào)易出口1%,可導(dǎo)致本期金融業(yè)FDI上漲0.39%;上期金融業(yè)FDI每增加1%,可導(dǎo)致本期金融服務(wù)出口上漲0.65%,上期金融服務(wù)貿(mào)易出口1%,可導(dǎo)致本期金融服務(wù)出口上漲0.44%。這說明金融業(yè)FDI與金融服務(wù)出口之間存在長期穩(wěn)定的雙向因果關(guān)系,且互為正向影響。

(四)脈沖響應(yīng)函數(shù)分析

上述VAR模型可以看出lnFEXS、lnFFDI分別受其滯后期的影響,但未給出一個變量的意外變化是如何影響模型中的內(nèi)生變量的。為此應(yīng)用脈沖響應(yīng)函數(shù)來分析內(nèi)生變量對自己或者其他內(nèi)生變量的變化的反應(yīng),脈沖響應(yīng)函數(shù)的圖形如圖2。

由上述金融服務(wù)出口與金融業(yè)FDI脈沖函數(shù)的圖形可以看出:

(1)金融業(yè)FDI對其自身的脈沖影響在第1期約為0.5,然后在第2期下降至0.4左右,后續(xù)基本處于逐期上升的趨勢,在第10期脈沖影響約為0.60,說明金融業(yè)FDI的增長會引起后面各期的金融業(yè)FDI的增加,且增長的彈性系數(shù)呈現(xiàn)出先下降后上升的趨勢。

(2)金融業(yè)FDI對其金融服務(wù)貿(mào)易出口的脈沖影響在第1期約為0,然后上升至第2期的0.1左右,后續(xù)影響路徑一直為正且較為平坦,說明金融業(yè)FDI的增長會引起后面各期的服務(wù)貿(mào)易出口的增加,且增長的彈性系數(shù)呈現(xiàn)出不變的趨勢,影響比較穩(wěn)定,響應(yīng)變化不大。

(3)金融服務(wù)貿(mào)易出口對金融業(yè)FDI的脈沖影響在第1期約為0.25,然后從第2期開始上升,后續(xù)基本處于緩慢逐期上升的趨勢,在第10期脈沖影響約為0.50,說明金融服務(wù)貿(mào)易出口的增長會引起金融業(yè)FDI逐期增加,且增長的彈性系數(shù)呈現(xiàn)較為緩慢的上升態(tài)勢。

(4)金融服務(wù)貿(mào)易出口對其自身的脈沖影響在第1期約為0.45,然后從第2期開始下降至0.2,后續(xù)緩慢回升,在第10期脈沖影響約為0.30,說明金融服務(wù)貿(mào)易出口的增長會引起自身逐期增加,且增長的彈性系數(shù)呈現(xiàn)較為先下降后上升態(tài)勢。

(五)方差分解分析

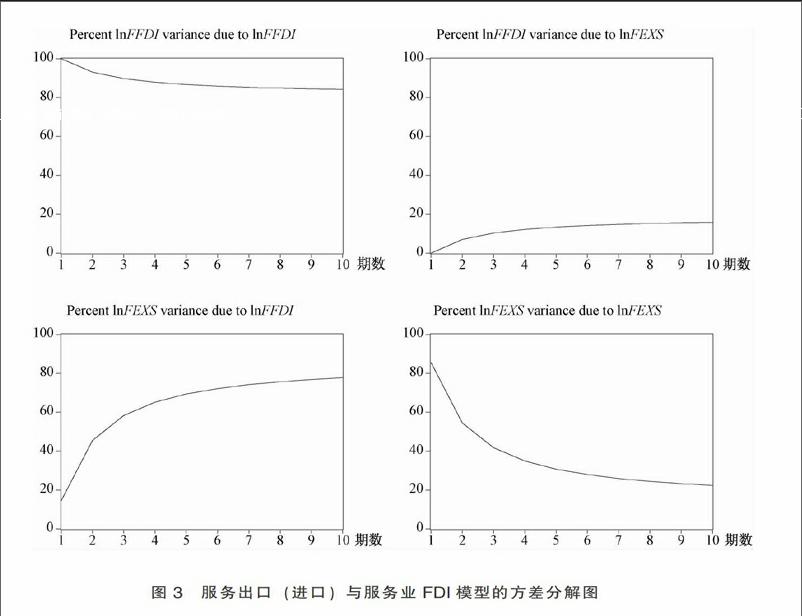

為更好地揭示各變量之間的相互關(guān)系,本文對時間序列的預(yù)測誤差進行分解,從而得出變量在自身沖擊及其他變量沖擊下移動的比例。對上述VAR模型的方差分解結(jié)果如圖3所示。

由方差分解的路徑圖可以看出:當期金融業(yè)FDI對其后面各時期金融業(yè)FDI的貢獻逐漸下降,但貢獻率一直維持在80%以上;服務(wù)貿(mào)易出口對金融業(yè)FDI的貢獻率處于上升的趨勢,在第10期約維持在10%,貢獻率較為穩(wěn)定;金融業(yè)FDI對服務(wù)貿(mào)易出口的貢獻率一直處于上升狀態(tài),從18%左右升至約80%,從第4期開始增長速度放緩且趨于穩(wěn)定,貢獻率提升較大;服務(wù)貿(mào)易出口對其自身的貢獻率一直處于下降狀態(tài),1~3期時下降幅度較大,后續(xù)下降放緩。

(六)格蘭杰因果關(guān)系檢驗

由于格蘭杰因果關(guān)系檢驗只能建立在平穩(wěn)變量或者存在協(xié)整關(guān)系的非平穩(wěn)變量之間,由上述結(jié)論可知lnFEXS~I(1)、lnFFDI~I(1),且是存在協(xié)整關(guān)系的,因此可以進行格蘭杰因果關(guān)系檢驗,以確定在短期變量之間是否存在因果關(guān)系(如表5所示)。

由表5看出,選擇滯后期為1期時lnFEXS不是lnFFDI的格蘭杰原因,lnFFDI是lnFEXS的格蘭杰原因,即格蘭杰檢驗認為金融業(yè)FDI與金融服務(wù)出口之間存在單方面的因果關(guān)系。與上述VAR模型相結(jié)合可以看出金融業(yè)FDI對金融服務(wù)出口是正向的影響,且影響顯著。

四、結(jié) 論

基于1999~2015年數(shù)據(jù)實證分析金融服務(wù)貿(mào)易出口與金融業(yè)FDI的關(guān)系,得出結(jié)論為:通過設(shè)定VAR模型來進行協(xié)整分析,可以看出在不提前設(shè)定兩者之間何為內(nèi)生變量,何為外生變量的基礎(chǔ)上得到金融服務(wù)出口與金融業(yè)FDI之間存在長期穩(wěn)定的均衡關(guān)系,且為正向相關(guān),脈沖響應(yīng)函數(shù)及方差分解圖形中可以看出彼此之間的影響程度;格蘭杰因果關(guān)系檢驗表明金融業(yè)FDI是金融服務(wù)出口的格蘭杰原因。

由于金融業(yè)FDI對金融服務(wù)貿(mào)易是正向的促進作用,那么為推動我國金融服務(wù)的發(fā)展,應(yīng)該對金融FDI的流入進行積極的引導(dǎo)和監(jiān)測,從而更為有效的利用金融業(yè)FDI。同時快速發(fā)展的金融服務(wù)貿(mào)易也反向影響了金融業(yè),使其吸引FDI也會變得更為容易。從目前的發(fā)展態(tài)勢來看,金融服務(wù)業(yè)在未來的經(jīng)濟發(fā)展中必將變得越來越重要,所以要進一步開放國內(nèi)的金融服務(wù)業(yè)市場以便于吸引更多的FDI投入,以此為依托更好地通過金融服務(wù)業(yè)的發(fā)展促進金融服務(wù)貿(mào)易的發(fā)展。

[注 釋]

① 數(shù)據(jù)來源于WTO國際貿(mào)易統(tǒng)計數(shù)據(jù)庫,根據(jù)BPM6的數(shù)據(jù)整理所得,與BPM5數(shù)據(jù)有些年份有差別。其中2016年數(shù)據(jù)來源于商務(wù)部網(wǎng)站(http://www.gov.cn/xinwen/2017-02/25/content_5170903.htm)。因為 2016年數(shù)據(jù)未公開出版,所以本文分析時使用數(shù)據(jù)區(qū)間為1999~2015年。

② 數(shù)據(jù)來源于國家統(tǒng)計局網(wǎng)站(http://data.stats.gov.cn/)。

③ 本文中FFDI表示金融業(yè)FDI,F(xiàn)SEX表示金融服務(wù)貿(mào)易出口額,F(xiàn)SIM表示金融服務(wù)貿(mào)易進口額,F(xiàn)SEM表示金融服務(wù)貿(mào)易進出口總額,GFSEX表示金融服務(wù)貿(mào)易出口增長率,GFSIM表示金融服務(wù)貿(mào)易進口增長率,GFSEM表示金融服務(wù)貿(mào)易進出口增長率。

[參考文獻]

[1] Robert.A.Mundell.International Trade and Factor Mobility[J].American Economic Review,1957(47).

[2] Kojima.K .Direct Foreign Investment: A Japanese Model of Multinational Business Operations[M]. London: Croom Helm,1978

[3] Breandán ?魷 hUallacháin. Foreign Direct Investment in American Services sectors:source country contrasts and locational determinants[J].Papers in regional science,1996,75(3):397-432.

[4] W.Hejazi,A. E. Safarian. The Complementarity Between U.S. Foreign Direct Investment Stock and Trade[J].Atlantic Economic Journal,2001,29( 4 ):420-437.

[5] Ranjan Kumar Dash,P. C. Parida. FDI,services trade and economic growth in India: empirical evidence on causal links[J]. Empirical Economics,2013,45(1):217-238.

[6] 王英.外商直接投資與江蘇經(jīng)濟增長:基于FDI總量和產(chǎn)業(yè)分布的實證研究[J]. 工業(yè)技術(shù)經(jīng)濟,2009(10):81-85.

[7] 徐松,戴翔,鄭嵐.中國服務(wù)業(yè)FDI與服務(wù)貿(mào)易關(guān)系的實證分析[J].生產(chǎn)力研究,2009(5):120-123.

[8] 張志明,崔日明.服務(wù)貿(mào)易、服務(wù)業(yè)FDI與中國服務(wù)業(yè)工資水平——基于行業(yè)面板數(shù)據(jù)的經(jīng)驗研究[J].國際貿(mào)易問題,2015(8):33-42.

[9] 侯祥鵬,方維慰.服務(wù)業(yè)開放與發(fā)展:來自江蘇的實證研究[J].對外經(jīng)濟貿(mào)易大學(xué)學(xué)報,2015(4):81-90.