原油價格與糧食價格的傳導效應研究

——基于滾動協整分析法

2017-08-13 16:51:56徐媛媛嚴哲人王傳美章勝勇

農業現代化研究 2017年4期

徐媛媛,嚴哲人,王傳美,章勝勇*

(1.華中農業大學經濟管理學院,湖北 武漢 430070;2. 武漢理工大學數學系,湖北 武漢 430070)

原油價格與糧食價格的傳導效應研究

——基于滾動協整分析法

徐媛媛1,嚴哲人1,王傳美2,章勝勇1*

(1.華中農業大學經濟管理學院,湖北 武漢 430070;2. 武漢理工大學數學系,湖北 武漢 430070)

為了把握原油價格變動對主要糧食價格的影響,本文選取2009年1月至2016年9月原油價格與大豆、玉米、水稻及小麥價格的周度數據,運用滾動協整分析法考察了原油價格與糧食價格的傳導效應及其時變特征。研究發現,大豆價格與原油價格的傳導效應最強,特別是當原油價格高位運行時,大豆價格對長期均衡的調整速度最快;玉米價格受原油價格上漲的沖擊最大,而當原油價格低迷時傳導效應“不顯著”;水稻價格與原油價格傳導效應于近年逐漸加強;但小麥價格對原油價格變動的反應一直不敏感。總體而言,在原油價格上漲及高位運行階段,原油價格對糧食價格的傳導效應最強。本文認為,原油價格波動率先影響市場化程度較高及與生物能源生產直接相關的大豆、玉米價格,進而傳導至整個糧食市場。

原油價格;糧食價格;滾動協整;價格傳導;時變特征

Abstract:Based on weekly price data from January 2009 to September 2016 of crude oil, soybean, corn, rice and wheat, this paper empirically explored the transmission effect of oil price on grain price and its time-varying characteristics by the rolling cointegration model. Results show that: 1) the transmission effect of oil price on soybean price is the strongest, and soybean price can adjust to long-term equilibrium with the highest speed; 2) the transmission effect of rising oil price on corn price is much stronger than others, but the effect is not significant when oil price is dropping; and 3) the transmission effect of oil price on rice price has been increasing significantly for years; but there is less sensitive reaction from wheat price to the oil price. In summary, upward trending crude oil price has stronger infuence on grain price, and the transmission effect is imposed on those grain products with higher degree of marketization and are directly related bioenergy, such as soybean and corn, frst, and then on the entire grain market.

Key words:crude oil price; grain price; rolling cointegration; price transmission; time-varying characteristics

自上世紀末,生物燃料作為兼具低碳經濟與循環經濟效應的綠色能源,在原油價格不斷高漲、能源市場持續動蕩以及生態環境日益惡化的背景下,受到世界各國的空前關注和積極扶持。隨著以玉米、大豆等糧食作物為主要原料的生物燃料產業在世界范圍快速擴張,糧食價格不再僅受供求、成本等傳統因素的影響,更會遭到能源市場等非傳統外部因素的沖擊,糧食價格的能源化特征便逐步形成。2009年以來,我國糧食價格再拾升勢,引起了社會的廣泛關注。盡管糧食價格的上漲交織著多種因素,但隨著現代石油農業的發展與生物燃料技術的推廣,原油價格的上漲被大多數國內學者視為主要原因[1-3]。一般認為,原油價格上漲通過直接的“成本沖擊”以及擴張生物能源產業間接刺激“需求增加”兩方面,帶動糧食價格呈現相同的發展趨勢。而部分研究發現糧油市場價格波動存在非對稱性特征,即價格上漲與下跌信息為糧食價格帶來的沖擊并不相同[4]。那么,原油價格與各糧食價格間分別表現出怎樣的傳導作用?原油價格變動是如何傳導至整個糧食市場?原油價格上漲與下跌對糧食價格的傳導效應是否一致?本文從能源視角出發,以原油價格的變化趨勢為關鍵切入點,考察研究2009年至今原油價格對糧食價格的傳導效應及其時變特征,為更準確地把握糧食市場的價格變化,維持價格穩定提供參考借鑒。

目前為止,國內關于“原油價格與糧食價格的傳導效應”的研究基本采用全樣本靜態估計的研究范式,即選取不同的時間節點,采用不同的方法針對不同糧食品種展開研究,主要表現在以下兩個方面:一是基于均值(一階矩)層面利用協整檢驗及誤差修正模型等方法研究原油價格與糧食價格的長期協整與短期調整關系。楊志海等[5]運用ARDLECM模型分析糧食價格與原油價格間的長期影響與短期效應,認為原油價格對大米、玉米和大豆價格具有顯著的正向影響,對小麥價格具有負向影響;Wang等[6]基于同一方法肯定了原油價格在稻谷價格形成中的重要作用。此外,夏天[7]、盧福財和何文章[8]及顏小挺和祁春節[9]分別運用Johansen協整分析、Granger因果關系檢驗、方差分解、脈沖響應等計量方法評估了原油價格對糧食價格的傳導效應及影響程度。二是基于方差(二階矩)層面利用GARCH模型估計原油價格與糧食價格的波動溢出效應。郭玉晶等[10]、肖小勇和章勝勇[11]基于BEKK-GARCH(1,1)模型證明了原油價格與玉米、大豆價格間存在顯著的雙向波動溢出效應,但與小麥價格間不存在顯著的雙向波動溢出效應。董秀良等[12]采用STCC-MGARCH模型和DSTCCMGARCH模型證實了大豆、玉米價格與原油價格的相關系數在原油價格上漲的沖擊下發生了顯著的提高,且玉米價格與原油價格間相關系數的增幅遠超過大豆,而小麥價格與原油價格間相關系數及其增幅均較小。

國外學者通過研究“原油價格與糧食價格的傳導效應”在不同階段的表現,發現生物能源技術的發展和生物能源政策的變動,通過刺激生物能源產業的擴張,對糧食價格變動產生顯著影響。Avalos[13]、Lucotte[14]利用VEC、Granger檢驗、雙變量VAR模型等方法證明了2006年5月美國關于生物燃料的政策變革導致原油價格與糧食價格間長期協整關系出現結構斷點,政策變革后,原油價格對玉米價格的傳導效應更強。Trujillobarrera等[15]、 Silvennoinen和Thorp[16]分別采用STCC-GARCH模型和DSTCC-GARCH模型證明了生物燃料政策會導致原油價格和糧食價格的相關性發生結構突變,研究也指出原油價格在其高位運行時,對糧食價格的傳導效應更強。另外,新近發展的全樣本滾動擬合方法為研究原油價格與糧食價格的傳導效應帶來了突破進展。Peri和Baldi[17]以柴油和菜籽油價格為研究對象,應用滾動協整分析法發現生物燃料政策的沖擊將導致菜籽油價格迅速收斂柴油價格,即生物燃料政策強化了二者間協整關系。Nicola等[18]基于滾動回歸分析法證明了2007年以來生物燃料技術的發展推動原油價格對玉米、大豆價格的傳導效應進一步增強。

隨著生物能源技術的發展以及農業機械化程度的提高,原油價格與糧食價格的協整關系及傳導效應應該是一個動態變化過程。而國內外現有研究基本采用全樣本或將全樣本分為若干子樣本靜態估計的研究范式衡量傳導效應的整體表現與階段特征,難以把握原油價格與糧食價格間協整關系及傳導效應的時變全貌。本文采用滾動協整分析法,通過對全樣本滾動擬合的方法,從整體和局部、長期一致和短期調整等角度全方位追蹤原油價格與糧食價格間協整關系及傳導效應的演變路徑,為政策部門把握糧食市場的價格走勢變化提供預判信息,更好地制定具有前瞻性的價格穩定政策。

1 研究方法與數據來源

1.1 研究方法

本研究旨在從長期一致和短期調整等方面研究原油價格與糧食價格間協整關系及傳導效應,因此,本文與大多數文獻一致,采用協整分析法。根據Johansen協整檢驗及誤差修正模型(Vector Error Correction model,VEC)分析理論,如果一組非平穩時間序列存在平穩的線性組合,這組序列是協整的,即存在長期均衡關系,可進一步建立VEC模型對短期波動與長期均衡進行直接的描述。VEC模型的表達式如下:

式中:Yt表示原油價格及糧食價格的向量,t表示時期,Δ表示一階差分,k表示滯后階數,ε為估計方程的殘差項。VEC模型提供了衡量原油價格與糧食價格傳導效應的三個參數:1)誤差修正系數α:反映了糧食價格、原油價格偏離長期均衡狀態時,將其調整到均衡狀態的調整速度,α絕對值越大,意味著糧食(原油)價格受到短期沖擊后向長期均衡修正的速度越快,即傳導效應越強。2)協整系數β:體現價格序列之間的直接關系,衡量糧食(原油)價格受原油(糧食)價格變動的影響程度,其中β ′為其轉置矩陣;β ′Yt-1為滯后一期的誤差修正項Et-1,是指對長期協整關系的偏離。3)系數Γ:反映了糧食價格與原油價格間的短期交互作用,若Γ顯著,則表示糧食(原油)價格在短期內會受原油(糧食)價格的影響。三個指標相互補充,互相印證,構成了衡量原油價格與糧食價格間傳導效應的指標系統。

基于整個時間跨度進行價格序列間的實證檢驗,只能反應原油價格與糧食價格的一般關系,不能描述二者間關系隨時間變化的動態情況。而基于滾動時間窗口技術的協整分析,可以更大可能地提取數據的信息,把握價格變量間協整關系和傳導效應的時變全貌。何光輝等[19]運用滾動協整分析法檢驗入世以來中國與全球六個主要發達證券市場之間的動態協整關系,描繪出中國證券市場動態國際一體化進程。本文借鑒其做法,采用滾動協整分析法,在Johansen協整方程及ECM模型的全樣本靜態分析框架的基礎上,通過樣本區間滾動對糧食價格與原油價格的協整關系及傳導效應進行動態擬合。

在本研究中,t為每個滾動窗口的中間數據所對應的時點。令n為總樣本數,ra、rb分別為滾動窗口起、止數據的序號;rw為固定窗口長度,其中rw=rb-ra+1;ra每次向前移動1,ra的變動范圍為[1,n-rw+1],在固定窗口下,rb同樣每次向前移動1,rb的變動范圍為[rw,n],滾動完畢可得n-rw+1對新的子序列;對每一個子序列依次進行Johansen協整檢驗、VEC檢驗,獲取關于跡統計量、協整系數及誤差修正系數的時間序列。

1.2 數據來源

本文選取原油價格及大豆、玉米、水稻、小麥四種糧食價格檢驗原油價格與糧食價格的傳導效應。鑒于價格的高波動、多階段等特點,高頻率數據能更準確地度量原油價格與糧食價格協整關系及傳導效應的演變。結合數據的可獲取性,本文選用2009年1月至2016年9月的周度頻率數據,共403組。其中,大豆、玉米、水稻、小麥四種糧食價格分別為中國大豆、玉米、粳稻、小麥的原糧出庫價,單位為元/kg;原油價格為中國大慶原油每日現貨價的周度平均值,單位為$/bbl。為消除通貨膨脹的影響,本文分別使用燃料CPI指數、糧食CPI指數對原油價格、糧食價格的絕對量進行了平減。同時,為避免異方差,進一步對數據進行了對數化處理。主要研究變量的價格數據來源于Wind資訊數據庫,而數據處理過程中所涉及的CPI指數來源于國家統計局網站。

2 結果與分析

2.1 原油價格與糧食價格間傳導效應的全樣本靜態檢驗

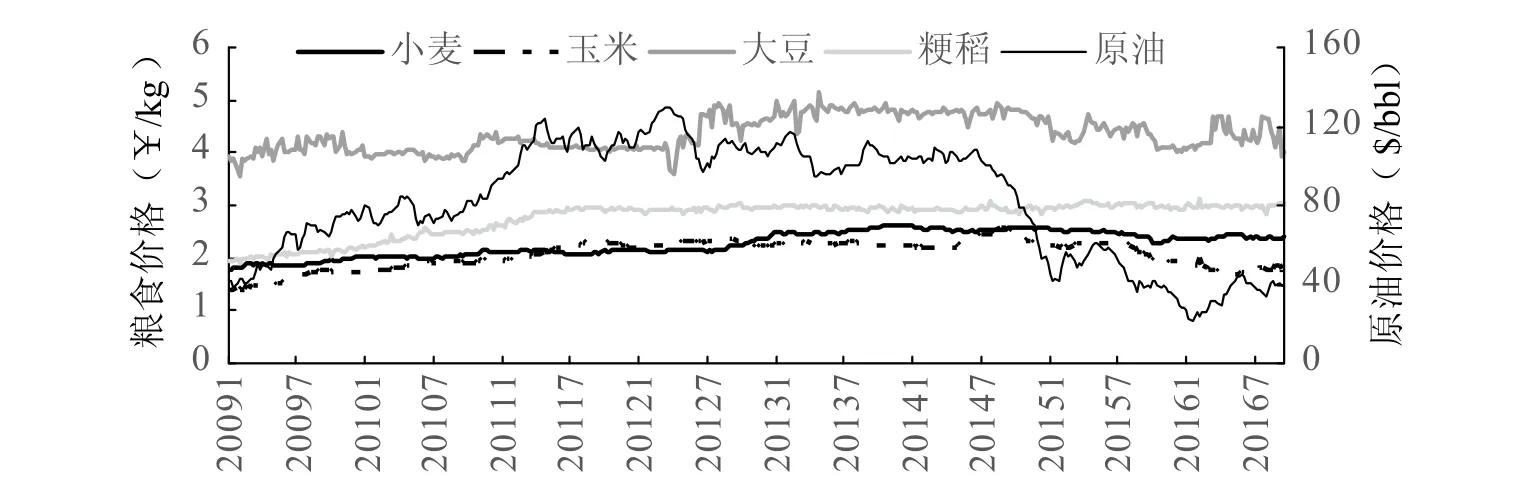

2.1.1 原油價格與糧食價格的基本特征 2009年至今,原油價格變動的趨勢具有明顯的階段性,即波動上漲階段(2009年1月-2011年7月)、高位運行階段(2011年8月-2014年2月)、持續下降與低位徘徊階段(2014年3月-2016年9月)(圖1)。在同一時期,大豆、玉米、水稻和小麥的價格呈“波動增長”態勢,其中,水稻和小麥的價格波動幅度不大;而大豆和玉米的價格波動較為明顯。數據顯示,2010年7月至2011年5月,國內原油價格漲幅達41%,大豆、玉米、水稻同期價格則分別上漲3%、4%、3%,小麥價格卻下跌3%。而在2014年6月至2015年1月,原油價格跌幅超過50%,大豆、玉米價格跌幅依次為7%、3%,水稻、小麥價格均上漲1%。大豆、玉米價格與原油價格在漲跌態勢與波動方面保持較高的動態一致性,而水稻、小麥的價格與原油價格則不具有明顯的一致性。

圖1 原油與糧食的價格走勢Fig.1 Price trends of crude oil and main grain products

2.1.2 原油價格與糧食價格的協整關系 在進行協整關系檢驗之前,需要通過單位根檢驗探究原油價格及糧食價格是否為平穩序列,從表1可以看出,原油價格和糧食價格為非平穩隨機變量,而其一階差分序列為平穩序列,均為I(1)序列,即滿足構造協整檢驗與VEC模型的前提條件。

表1 單位根檢驗結果Table 1 Results of the unit root test

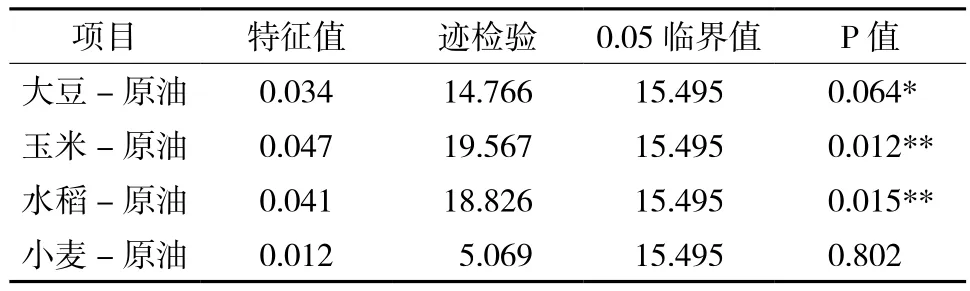

本文采用Johansen協整檢驗判斷原油價格與糧食價格間是否存在長期協整關系。從表2可以看出,在5%的顯著水平下,原油價格與玉米、水稻價格間存在協整關系;在10%的顯著水平下,原油價格與大豆價格間存在協整關系。小麥作為我國政策性儲糧,長期以來在“最低收購價”等價格支持政策的作用下,對市場價格信號反應遲鈍,因而小麥價格與原油價格間不存在協整關系。這與大多數已有文獻的結論一致。

表2 約翰森協整檢驗結果Table 2 Results of Johasen cointegration test

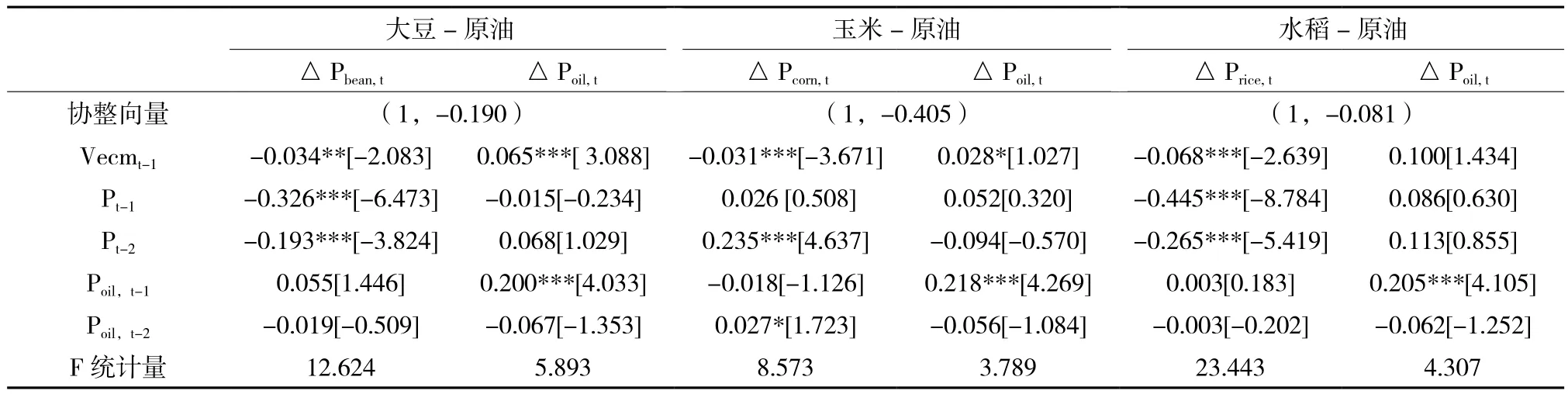

2.1.3 原油價格與糧食價格的傳導效應 協整關系僅僅表示一種長期的均衡關系,微觀經濟主體還將根據經濟變量的短期變化向長期均衡進行調整,可進一步通過構建VEC模型定量評估原油價格與糧食價格的傳導效應。從表3可以看出,原油與大豆、玉米、水稻的價格彈性分別為0.190、0.405、0.081,表明原油價格上漲1%,大豆、玉米、水稻價格分別上漲0.190%、0.405%、0.081%,即玉米價格受到原油價格變動的影響程度最大,大豆次之,水稻最小。糧食價格的誤差修正系數均顯著為負,表明大豆、玉米、水稻價格具有受到沖擊后向長期均衡價格調整的反向修正機制。但在短期內,原油價格與糧食價格的變動主要源于自身因素,僅玉米價格受到原油價格的直接影響。燃料乙醇產業主要是以玉米為原料,這使得原油價格與玉米價格間的波動關系及其傳導效應不同于其他糧食品種。

表3 誤差修正模型檢驗結果Table 3 Result of the VEC model

2.2 原油價格與糧食價格間傳導效應的子區間動態檢驗

2.2.1 原油價格與糧食價格的動態協整關系 進一步,本文采用滾動時間窗口技術進行協整關系檢驗與誤差修正分析。選取2 a為固定窗口長度rw,即以104個周度數據為子樣本時間長度進行滾動,每次向前推進一周,到滾動完畢共得到300對新的子序列。通過樣本區間滾動,依次獲取關于跡統計量、協整系數及誤差修正系數的時間序列。

原油價格與糧食價格的滾動協整關系首先表現在跡統計量的顯著性上,為了便于分析,對跡統計量用10%的臨界值進行標準化處理,當標準化跡統計量大于1時,意味著10%顯著水平下拒絕原假設,即特定子區間內存在顯著協整關系。從表4可以看出糧食價格與原油價格還不存在穩定的長期協整性,從絕對水平來看,標準跡統計量的最大值均大于1,說明原油價格與糧食價格在某些滾動子區間內,是存在顯著協整關系的。而除了大豆-原油,其他3組標準跡統計量的均值及中位數均小于1,說明原油價格與糧食價格的整體協整水平不高,尚處于相對獨立狀態。從統計意義上講,原油價格與糧食價格協整關系出現的概率達19.3%-59.0%,在整個樣本期間,大豆-原油的協整水平最高,協整關系出現的頻率達59%;小麥-原油的協整水平最低,頻率占19.3%;水稻-原油、玉米-原油的協整關系出現的頻率介于以上兩者之間。

表4 滾動協整中跡統計量特征Table 4 Characteristics of trace statistic in rolling cointegration

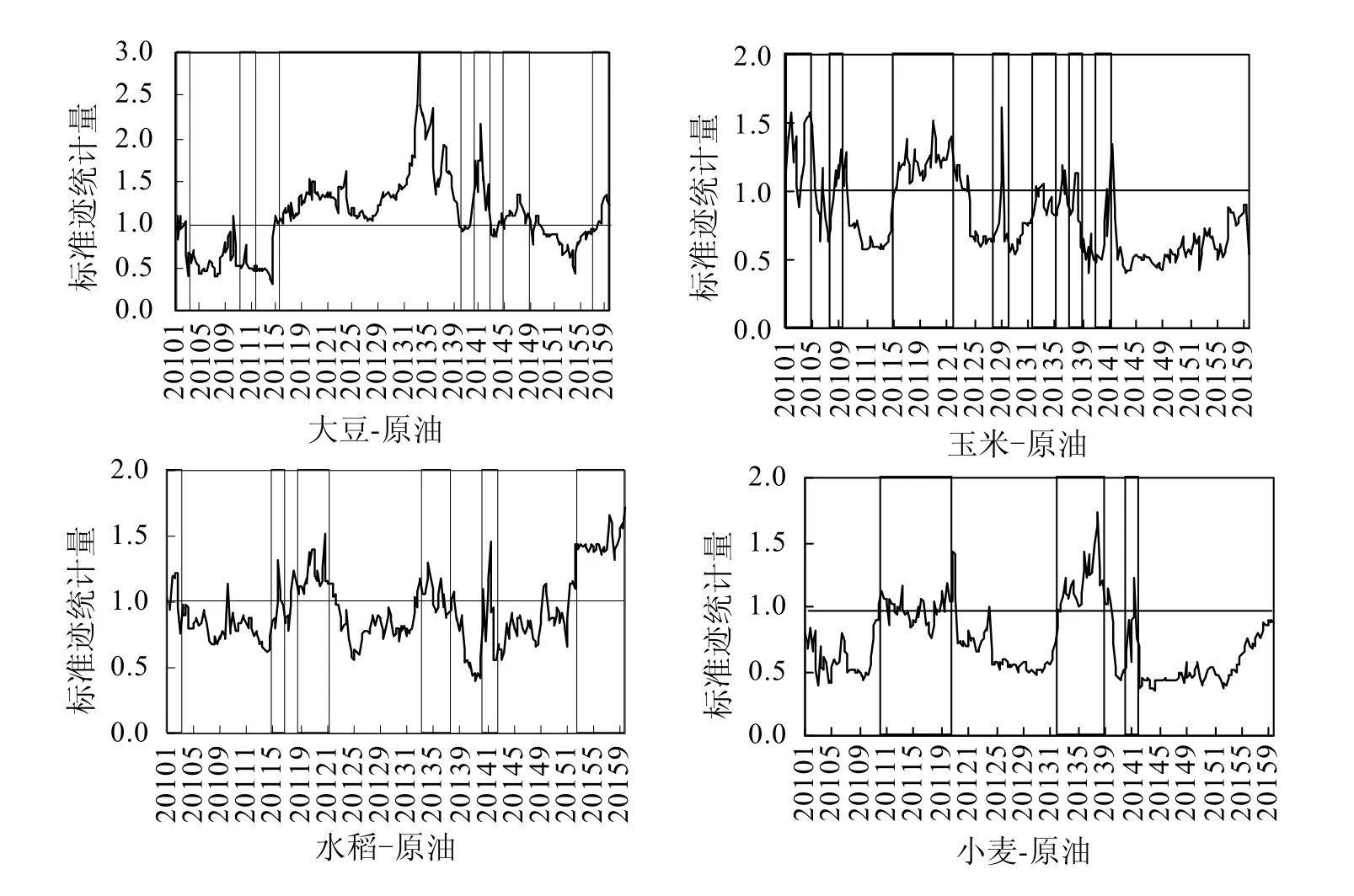

圖2為以統一時間軸繪制的原油價格與糧食價格跡統計量的時變走勢圖,x軸顯示時間t。如果橫坐標某個時間點的標準跡統計量≥1,則表明該時間點前后一年里,二者具有顯著的協整關系;否則,則不存在顯著協整關系。大豆-原油的協整關系在原油價格的三個發展階段均有出現,具有出現周期長、頻次高的特點;而玉米-原油的顯著協整關系比較集中出現于價格波動上漲及高位運行階段;相比于玉米-原油,小麥-原油、水稻-原油的協整關系出現的周期短且頻次低。但自原油價格進入低位徘徊階段以來,為避免大范圍出現玉米改種粳稻的現象,近年政府下調水稻最低收購價的舉措增強了水稻-原油的協整性。從整體上看,4組標準跡統計量變化趨勢具有一定的相似度,大致呈“雙峰”分布態勢,其中2011年4月-2012年4月、2013年2月-2013年9月的“高峰”階段,跡統計量密集地出現顯著。

圖2 滾動跡統計量的時變特征Fig. 2 Time-varying characteristics of rolling trace statistic

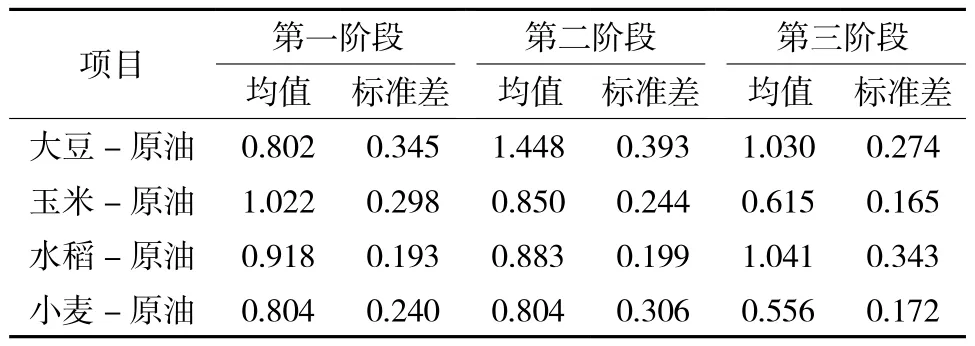

表5列出了跡統計量在原油價格各階段的分布特征,總體而言,原油價格與糧食價格的跡統計量在原油價格波動上漲、高位運行階段達到顯著水平的頻率較高,而價格持續下跌與低位徘徊階段較低。相對而言,大豆-原油跡統計量在原油價格高位運行時達到顯著水平的頻率較高,而在原油價格波動上漲時較低,這是因為我國基本上不使用大豆生產生物燃料,大豆價格受原油價格上漲沖擊的影響有限;玉米-原油、水稻-原油、小麥-原油的跡統計量在原油價格上漲階段達到顯著水平的頻率較高,這是因為除了成本沖擊外,原油價格上漲導致以玉米為原料的乙醇燃料需求增加,玉米-原油的協整性增強,當原油價格上漲到一定程度刺激了生物能源產業的擴張,帶動玉米替代品價格的上漲,繼而提升了水稻-原油、小麥-原油的協整性。例如,在2011年5月-2012年10月,小麥價格低于玉米價格,小麥被作為玉米替代原料被用來生產乙醇汽油和動物飼料,從而引起了對其需求的增加。這部分結論與董秀良等[12]、Trujillobarrera等[15]的觀點類似,前者認為大豆、玉米價格與原油價格的相關系數隨原油價格上漲而顯著的提高,且玉米價格受原油價格上漲的沖擊更大;后者發現原油價格在其高位運行時,對糧食價格的傳導效應更強。

表5 滾動跡統計量在原油價格各階段的統計特征Table 5 Statistical characteristics of rolling trace statistic in all stages of oil price

2.2.2 原油價格與糧食價格間動態協整關系的“同步”與“引導”關系 原油價格與糧食價格的動態協整關系有怎樣的內在聯系?是否具有相互引導關系?為此,本文運用Wilcoxon符號秩檢驗和Granger因果關系檢驗進一步探明原油價格波動的信號是如何擴散到糧食市場。

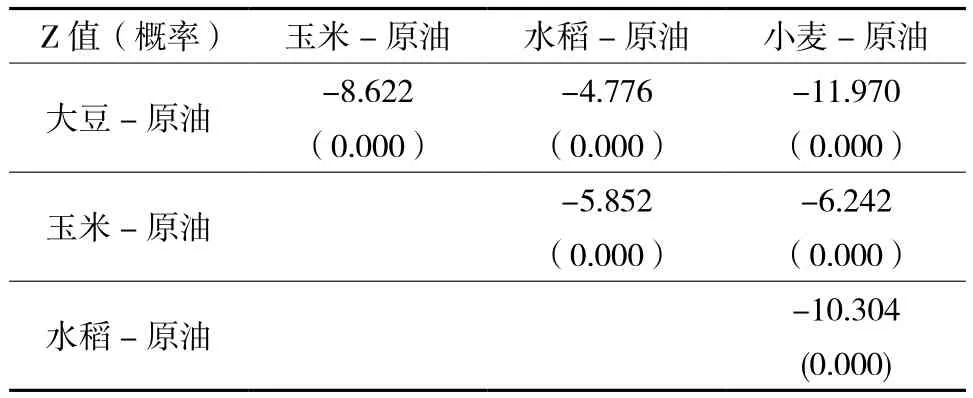

大豆-原油、玉米-原油、水稻-原油及小麥-原油跡統計量兩兩之間是否具有同步性,可以通過Wilcox符號秩檢驗的方法予以驗證。如果對應概率小于0.05,則拒絕“縱橫交叉的兩變量變動同步”的原假設,認為縱橫交叉的兩變量間跡統計量不具有顯著的動態一致性。表6中滾動跡統計量動態一致性檢驗的結果顯示,大豆-原油、玉米-原油、水稻-原油及小麥-原油彼此間的跡統計量時變走勢并不一致。

表6 滾動跡統計量的動態一致性檢驗Table 6 Dynamic consistence test of rolling trace statistic

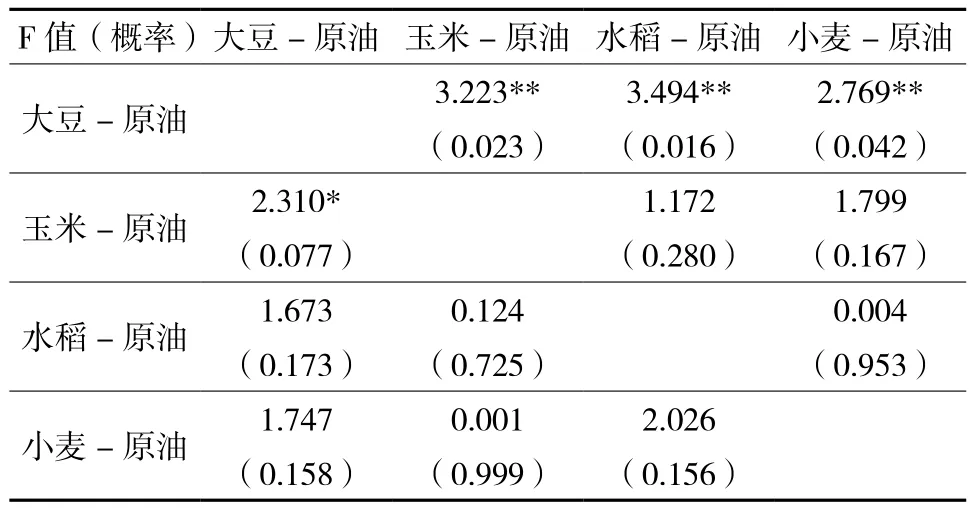

大豆-原油、玉米-原油、水稻-原油及小麥-原油間滾動協整的相互引導關系可通過Granger因果關系逐個檢驗。表7顯示,原油價格與糧食價格之間的滾動協整并不孤立,而是存在一定的先后引導關系。在原油價格與糧食價格兩兩互動的過程中,大豆-原油之間的協整變化起主導作用,對原油與其他糧食的協整關系均起引導作用。玉米-原油的協整關系對大豆-原油的互動關系有反向引導作用,水稻-原油、小麥-原油的相互關系均處于從屬地位,這說明價格信號的傳導方向是從原油到大豆、玉米,再到水稻、小麥。現階段在中國,大豆依賴進口,致中國喪失定價權;玉米是生物燃料的主要原料,同時市場定價機制正逐步發揮作用;小麥、水稻作為主糧,自給率較高,其價格受政府的嚴格管控。當原油價格劇烈波動時,糧食價格都將遭遇一定程度的沖擊,而大豆、玉米價格所受沖擊將明顯大于水稻、小麥。因此,原油市場動蕩率先波及市場化程度較高及與生物能源生產直接相關的大豆、玉米產業,繼而影響其替代品小麥、水稻并傳導至整個糧食市場。

表7 滾動跡統計量的格蘭杰因果關系Table 7 Granger causality results of rolling trace statistic

2.2.3 原油價格與糧食價格間傳導效應的時變特征跡統計量是檢驗原油價格與糧食價格間協整關系的一個綜合性指標,那么ECM中的協整系數和誤差修正系數是更為具體的結構性指標。在上文研究的基礎上進一步提取滾動協整系數與誤差修正系數。

原油價格與糧食價格的滾動協整系數大小存在差異,除大豆-原油的協整系數基本處于正常波動范圍外,玉米-原油、小麥-原油及水稻-原油的協整系數均出現了一些異常值,這些值的出現并非偶然(圖3)。例如國家發改委于2010年10月、2012年2月先后兩次對原油價格做出上調決策,導致玉米-原油的協整系數在2010年10月前后一年的滾動樣本區間內出現了最低值-125.48,在2012年2月的滾動區間內出現的最高值達到41.30。類似地,小麥-原油、水稻-原油的協整系數均在2012年1月的子區間內存在異常值。

圖3 滾動協整系數時變特征Fig. 3 Time-varying characteristics of rolling cointegration coeffcients

限于篇幅,本文只列出了糧食價格的誤差修正系數,而未列出原油價格的誤差修正系數,即本部分僅討論了糧食價格的短期調整。由圖4可見,在糧食價格與原油價格存在協整關系的滾動樣本區間內,糧食價格的誤差修正系數顯著且基本為負,說明糧食價格存在反向修正機制,受到短期沖擊后,可向長期均衡方向進行調整。而調整速度則由誤差修正系數的絕對值決定,其中大豆-原油及水稻-原油的調整系數波動相對較大,絕對值集中在0.01-0.5之間,而玉米-原油及小麥-原油的誤差修正系數彼此差異不大,絕對值集中在0.05-0.1之間。2014年7月以來,大豆-原油的誤差修正系數絕對值顯著變小,說明大豆價格短期動態向長期協整的修正速度變慢;而水稻-原油的誤差修正系數絕對值逐漸變大,表明原油價格對水稻價格的傳導效應有所加快。在整個樣本期間內,玉米-原油的調整系數沒有出現明顯的波動起伏趨勢,表明隨著玉米的能源屬性逐步加強,玉米-原油的長期均衡關系處于相對平穩的狀態;而小麥價格短期波動的誤差修正系數的顯著水平相對較低,這表明小麥價格對原油價格變動有輕微反應的信號但并不敏感。另外,與大豆-原油、水稻-原油、玉米-原油與小麥-原油均出現顯著協整關系這一現象相悖,在2014年1月前后一年的滾動樣本區間內,糧食價格短期波動的誤差修正系數卻接近為0且基本不顯著,可能的解釋是在當時伊核局勢緊張,國際油市動蕩的宏觀經濟背景下,原油價格與糧食價格具有長期協整關系,但國內政策的宏觀調控使得糧價對短期沖擊的反應并不敏感。

3 結論與對策建議

3.1 結論

本文在全樣本靜態分析的基礎上,采用滾動協整分析法通過描繪原油價格與糧食價格間傳導效應的時變全貌,發現二者間傳導效應不僅在糧食品種間存在差異,還受政策環境、經濟環境等外部宏觀因素變動所導致的原油價格水平及其漲跌趨勢的影響。

1)相對而言,大豆-原油的傳導效應最強,特別是在原油價格高位運行時,大豆與原油價格間的協整關系具有很強的拉動力,能夠將暫時的非均衡狀態迅速拉回到均衡狀態;玉米作為生產燃料乙醇的主要原料,受原油價格上漲的沖擊最大,玉米-原油傳導效應在原油價格上漲階段最強,而當原油價格低迷時,玉米-原油基本不存在顯著的傳導效應;小麥價格對原油價格變動不敏感,但當玉米價格隨原油價格上漲超過小麥價格時,玉米與小麥的替代效應推動小麥價格上漲,進而導致小麥-原油的傳導效應有所增強;水稻-原油的傳導效應與小麥類似,但近年水稻-原油間逐漸建立協整關系,且水稻價格對長期均衡的調整速度明顯加快。

圖4 滾動誤差修正系數的時變特征Fig. 4 Time-varying characteristics of rolling VEC coeffcients

2)總體而言,原油價格對糧食價格的傳導效應在原油價格上漲、高位運行階段時較強,而在價格持續下跌與低位徘徊階段時較弱。糧食價格之所以在原油價格波動上漲及高位運行階段受到沖擊較大,一方面,原油也已滲透到糧食生產、加工、運輸等各環節,原油價格的高漲無疑增加了糧食產業鏈各個環節的成本,從而帶動了糧價上漲;另一方面,原油價格上漲通過糧食“能源化”打破了糧食需求相對穩定的格局,從而迅速推動了糧價上漲。本文認為,原油價格上漲率先影響市場化程度較高的大豆及與生物能源生產直接相關的玉米的價格,進而影響其替代品水稻、小麥價格并傳導至整個糧食市場。

3.2 對策建議

目前,中國已拉開糧食市場化改革的序幕,糧食價格將會更容易受到外界因素的沖擊。同時,中國經濟處于結構調整的關鍵階段,在“去庫存”“供給側”改革的驅動下,糧食工業需求增加,糧食價格的能源屬性表現愈加強烈。因此,在糧食能源化趨勢日趨顯化的市場形勢下,政府應該采取以下措施以實現能源工業與糧食產業的雙向良性循環:

1)密切關注能源市場這一價格信息源,科學構建主要糧食品種為核心的國內大宗農產品市場信息監控及價格預警機制,特別是在原油危機發生時,應適當放緩糧食市場的對外開放步伐策略以盡量規避風險,政府通過進出口貿易、國內支持等政策措施宏觀調控糧食價格,從源頭上阻止原油價格泡沫向糧食市場的傳導鏈條,增加糧食市場的抗風險能力。

2)在主糧價格市場化改革的背景下,要從根本上解決價格變動的跨市場傳染問題,就要根據糧食市場自身發展特點,建立及完善國內糧食市場制度,以增強抵御價格泡沫的能力。同時嚴控能源渠道的價格傳導,將糧食燃料化項目控制在消化陳化糧的基礎上及時調整策略,加快發展第二代生物能源技術,以確保獲取生物能源成果的同時將風險最小化。

[1] 楠玉, 李靜. 國內外因素沖擊與我國食品價格波動[J]. 國際商務, 2013(5): 64-72.

Nan Y, Li J. Domestic and foreign impact factors and China’s food Price fuctuation[J]. International Business, 2013(5): 64-72.

[2] 仇煥廣, 楊軍, 黃季焜. 生物燃料乙醇發展及其對近期糧食價格上漲的影響分析[J]. 農業經濟問題, 2009, 30(1): 80-85.

Qiu H G, Yang J, Huang J K. The development of bio-fuel ethanol and impact analysis on the recent food price rising[J]. Issues in Agricultural Economy, 2009, 30(1): 80-85.

[3] 黃季焜, 楊軍, 仇煥廣, 等. 本輪糧食價格的大起大落: 主要原因及未來走勢[J]. 管理世界, 2009(1): 72-78.

Huang J K, Yang J, Qiu H G, et al. The great ups and downs of grain prices of this round: The main reasons and the future trend[J]. Management World, 2009(1): 72-78.

[4] 朱信凱, 韓磊, 曾晨晨. 信息與農產品價格波動: 基于EGARCH模型的分析[J]. 管理世界, 2012(11): 57-66.

Zhu X K, Han L, Zeng C C. The fuctuation of information and agricultural products price: An analysis based on EGARCH model[J]. Management World, 2012(11): 57-66.

[5] 楊志海, 王雨濛, 張勇民. 糧食價格與原油價格的短期動態關系與長期均衡——基于ARDL-ECM模型的實證研究[J]. 農業技術經濟, 2012(10): 31-39.

Yang Z H, Wang Y M, Zhang Y M. Short-term dynamic relationship and long-term equilibrium between food price and crude oil price: A study based on ARDL-ECM model[J]. Journal of Agrotechnical Economics, 2012(10): 31-39.

[6] Wang Y M, Zhao S L, Yang Z H, et al. Food versus crude oil: What do prices tell us? Evidence from China[J]. China Agricultural Economic Review, 2015, 7(3): 435-447.

[7] 夏天. 糧食真的能源化了嗎——來自農產品與原油期貨市場的經驗證據[J]. 農業技術經濟, 2008(4): 11-18.

Xia T. Grain energy issues: Empirical evidence from DCE, CBOT agricultural futures markets and the NYMEX crude oil futures market[J]. Journal of Agrotechnical Economics, 2008(4): 11-18.

[8] 盧福財, 何文章. 世界原油價格波動對我國農產品價格影響實證分析[J]. 軟科學, 2013, 27(4): 45-50.

Lu F C, He W Z. Study on world crude oil price fluctuation’s impact on agricultural products price in China[J]. Soft Science, 2013, 27(4): 45-50.

[9] 顏小挺, 祁春節. 基于不同屬性的農產品長期價格形成與波動研究[J]. 農業現代化研究, 2015, 36(5): 790-795.

Yan X T, Qi C J. Research on the long-term price formation and fluctuation of agricultural products with different attributes[J]. Research of Agricultural Modernization, 2015, 36(5): 790-795.

[10] 郭玉晶, 宋林, 王鋒. 國際原油期貨與農產品期貨市場的波動溢出效應——基于離散小波和BEKK模型的研究[J]. 國際商務, 2015(6): 86-96.

Guo Y J, Song L, Wang F. Volatility spillover effects between crude oil futures market and agricultural product futures market: A study based on discrete wavelet and BEKK model[J]. International Business, 2015(6): 86-96.

[11] 肖小勇, 章勝勇. 原油價格與農產品價格的溢出效應研究[J].農業技術經濟, 2016(1): 90-97.

Xiao X Y, Zhang S Y. Study on spillover effects between crude oil price and agricultural product price[J]. Journal of Agrotechnical Economics, 2016(1): 90-97.

[12] 董秀良, 帥雯君, 趙智麗. 原油價格變動對我國糧食價格影響的實證研究[J]. 中國軟科學, 2014(10): 129-143.

Dong X L, Shuai W J, Zhao Z L. An empirical study of the impact of crude oil price changes on China’s food price[J]. China Soft Science, 2014(10): 129-143.

[13] Avalos F. Do oil prices drive food prices? The tale of a structural break[J]. Journal of International Money and Finance, 2014, 42: 253-271.

[14] Lucotte Y. Co-movements between crude oil and food prices: A post-commodity boom perspective[J]. Economics Letters, 2016, 147: 142-147.

[15] Trujillobarrera A, Mallory M, Garcia P. Volatility spillovers in U.S. crude oil, ethanol, and corn futures markets[J]. Journal of Agricultural & Resource Economics, 2012, 37(2): 1-16.

[16] Silvennoinen A, Thorp S. Crude oil and agricultural futures: An analysis of correlation dynamics[J]. Journal of Futures Markets, 2016, 75(6): 522–544.

[17] Peri M, Baldi L. The effect of biofuel policies on feedstock market: Empirical evidence for rapeseed oil prices in EU[J]. Resource & Energy Economics, 2013, 35(1): 18-37.

[18] Nicola F D, Pace P D, Hernandez M A. Co-movement of major energy, agricultural, and food commodity price returns: A timeseries assessment[J]. Energy Economics, 2016, 57: 28-41.

[19] 何光輝, 楊咸月, 陳詩一. 入世以來中國證券市場動態國際一體化研究[J]. 經濟研究, 2012(10): 82-96.

He G H, Yang X Y, Chen S Y. Dynamic international integration for Chinese stock market since accession to the WTO[J]. Economic Research Journal, 2012(10): 82-96.

(責任編輯:王育花)

Research on the transmission effects of crude oil price on grain price by the rolling cointegration model

XU Yuan-yuan1, YAN Zhe-ren1, WANG Chuan-mei2, ZHANG Sheng-yong1

(1. College of Economics and Management, Huazhong Agricultural University, Wuhan, Hubei 430070, China; 2. Department of Mathematics, Wuhan University of Technology, Wuhan, Hubei 430070, China)

F304.2 文獻標識碼:A 文章編號:1000-0275(2017)04-0605-09

10.13872/j.1000-0275.2017.0044

徐媛媛, 嚴哲人, 王傳美, 章勝勇. 原油價格與糧食價格的傳導效應研究——基于滾動協整分析法[J]. 農業現代化研究, 2017, 38(4): 605-613.

Xu Y Y, Yan Z R, Wang C M, Zhang S Y. Research on the transmission effects of crude oil price on grain price by the rolling cointegration model[J]. Research of Agricultural Modernization, 2017, 38(4): 605-613.

國家自然科學基金項目(71673103);教育部人文社科青年基金資助項目(14YJCZH143)。

徐媛媛(1992-),女,山東棗莊人,碩士研究生,主要研究方向為農產品價格,E-mail: xyyzr@webmail.hzau.edu.cn;通訊作者:章勝勇(1976-),男,湖北武漢人,副教授,主要研究方向為農產品貿易、產業經濟,E-mail: zsyhsl@mail.hzau.edu.cn。

2016-12-26,接受日期:2017-02-24

Foundation item: National Natural Science Foundation of China(71673103); The Foundation for Young Scholars of Humanity and Social Science of Ministry of Education of China (14YJCZH143).

Corresponding author: ZHANG Sheng-yong, E-mail: zsyhsl@mail.hzau.edu.cn.

Received 26 December, 2016;Accepted 24 February, 2017

猜你喜歡

青少年科技博覽(中學版)(2022年6期)2022-12-27 19:44:27

今日農業(2022年16期)2022-11-09 23:18:44

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2021年20期)2021-11-26 01:23:56

軍事文摘(2021年22期)2021-11-26 00:43:51

今日農業(2021年14期)2021-10-14 08:35:34

今日農業(2020年19期)2020-12-14 14:16:52

文苑(2020年6期)2020-06-22 08:41:52

文苑(2019年22期)2019-12-07 05:29:00

中學物理·高中(2016年12期)2017-04-22 11:53:03