鐵路工程建設管理費在概預算與實際支出的差異分析及對策

2017-08-01 00:21:09任偉南寧鐵路局玉林鐵路工程建設指揮部

消費導刊 2017年9期

任偉 南寧鐵路局玉林鐵路工程建設指揮部

鐵路工程建設管理費在概預算與實際支出的差異分析及對策

任偉 南寧鐵路局玉林鐵路工程建設指揮部

隨著我國大規模展開的鐵路基本建設工程不斷加大,財務管理職能的問題也越來越突出。本文主要分析鐵路基本建設在財務列支的建設管理費所面臨的嚴重超支的問題,分析超支原因,再根據問題提出必要的解決措施,進而更有效地發揮財務管理職能。

鐵路工程建設管理費 概預算 差異 對策

鐵路是我國重要的基礎設施,“十三五”期間,鐵路總公司初步擬定的計劃中,將新建鐵路新線2.3萬公里,鐵路固定資產投資規模將達3.8萬億元,“十三五”期間依然將是鐵路發展的黃金期。鐵路建設的投資如此巨大,鐵路基本建設的財務管理工作也顯得至關重要,作為鐵路工程建設項目的管理費(以下簡稱建管費),是鐵路工程總投資的重要組成部分,即反映了建設單位內部管理水平的高低,又影響著工程建設管理者的積極性。在鐵路工程建設的內外審計中,往往將實際產生的建管費與已批復的概預算進行比較,從歷次的最終考核控制情況看,財務列支的建管費超支嚴重,而這一問題,直接影響了執行工程概預算的建管費控制總額的嚴肅性。本文針對這一問題,從財務角度,分析建管費核算內容,找出差異,提出對策。

一、鐵路工程建設項目的建設管理費的管理現狀

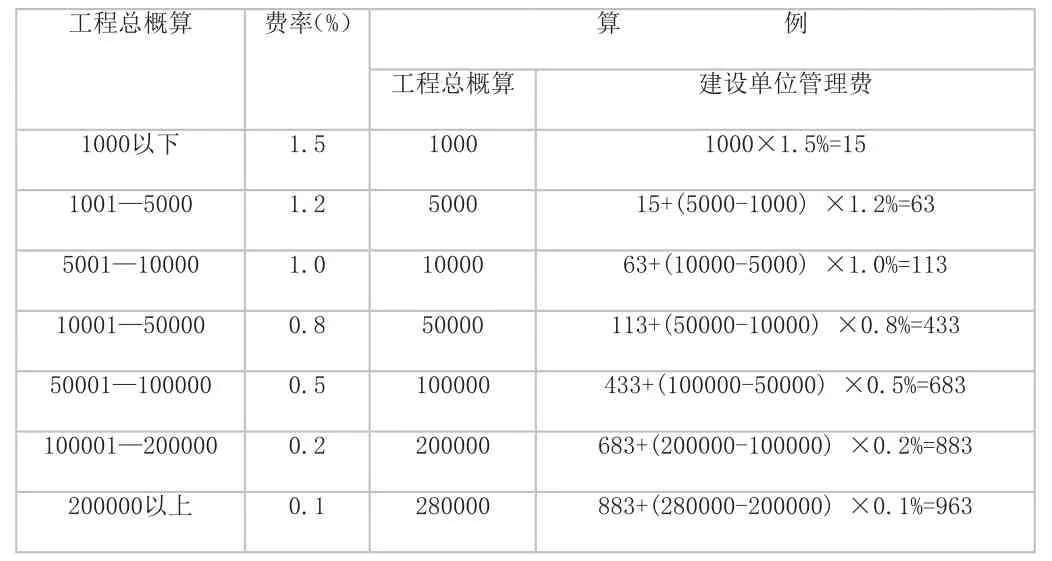

(一)制定依據。鐵路工程建設項目的建管費預算控制數是按鐵建設[2007]77號《關于調整鐵路工程建設單位管理費標準的通知》,遵照財政部《基本建設財務管理規定》(財建[2002]394號,對《鐵路基本建設工程設計概(預)算制辦法》(鐵建設[2006]113號)中建設單位管理費的計列標準進行了調整,建設單位管理費實行總額控制,總額控制數以項目審批部門批準的項目投資總概算(不含建設單位管理費)為基數,按照下表所規定的費率及計算方法進行計算得出的,依據這一規定,鐵路總公司估算建設單位的建管費,建設單位的建設項目依據初步設計概算已批復的建管費按從低的原則控制。

建設單位管理費總額控制數費率表(單位:萬元)

(二)鐵路工程項目的建設管理費支出范圍。目前鐵路工程項目的建設管理費是指建設單位從投資立項籌建至竣工財務決算完成發生的所有與管理相關聯的費用支出,主要包括:建揮指揮部人員工資及工資附加費、辦公費、差旅費、汽車使用費、資料費、印花稅、租賃費、水電費等一系列與管理相關的有并費用。

(三)執行情況和發現問題。在“十一五”至“十三五”期間,廣西鐵路工程建設飛速發展,貫通了廣西洛湛鐵路、玉鐵鐵路、沿海鐵路、田德鐵路等一系列大的鐵路工程建設項目,從在建鐵路工程項目、銷號鐵路工程項目和已辦理完工但未銷號的鐵路工程項目來看,所有的鐵路工程建設項目,統計得出的工程建管費均不同程度地超出概算批復數(見下表)

工程建設項目建管費批復與實際差異對比分析(單位:萬元)

二、項目建設的建管費超支分析

(一)建管費控制使用的責任心不強。建設指揮部作為代建方,代表的業主一般都是鐵路總公司或地方鐵路投資公司,主觀上認為,確保安全生產,嚴格按施工圖和設計按時按質完成工程建設即可,對建管費的控制,重視不足,重點關心工程總投資控制在鐵路總公司下達的概算總額,而對建管費各明細項開支,沒有做具體地分解,測算,建管費的明細支出,往往處在無控制狀態。

(二)人員工資總額無法把控。作為代建方,指揮部的人員組成都是來自鐵路局各部門,工資總額也是參照鐵路局的工資標準執行,也就是說,不管工程造價多少,人員工資標準事先都是確定的,當工程竣工決算未批復、國家驗收尚過通過時,作為管理人員,還要堅守崗位,也就是說,鐵路建設工期延期越長,工資費用也就越大。建管費總額也隨之增大。

(三)辦公費支出過大。隨著互聯網+的不斷發展,作為建設指揮部的辦公軟硬件設施都在不斷更新換代,指揮部都配備了獨立的服務器,建立了自己的內部局域網,與參建單位和各建設指揮分部實現了遠程視頻開會,網絡化辦公,多數單位,還人手配備筆記本電腦等辦公用具,這樣一來,加大了辦公設備的采購成本和維修成本。

(四)租賃辦公場所的支出。由于建設指揮部大多數是臨時機構,是伴隨建設項目的立項產生,沒有固定的辦公場所,都是從方便施工現場管理的角度選擇辦公地點,而按鐵路總公司的有關規定,指揮部作為代建方,又不能興建辦公樓形成固定資產,而只能選擇租賃辦公地點,建設單位要租賃像樣的辦公場就要加以裝修,對投資規模不大的項目來說費用所占比重不小,加大了租賃費開支。

(五)車輛的購置及使用。在每一項建設工程項目批復時,都會批復有汽車購置費,按一個35個億右左的工程來說,一般會批復5至6臺汽車,雖說汽車購置費財務列支為固定資產,但汽車在使用過程中產生的油費、過路費、維修費等列支在建管費,由于鐵路工程前期建設大多在荒野山區,汽車采購也是大排量的越野車,也加大了汽車使用成本。

(六)物價上漲因素。盡管建設單位的管理費的費率在2006年進行了調整,從一定程度上也接近時社會平均生產水平,但在建設工期時,物價都會呈現不同程度的上漲,建設指揮部在生產用品、生活用費、以及廣告費、處理上下左右的各種協調事務,日常業務招待等方面,往往存在不可預見的因素,也給建管費的控制帶來了難度。

三、鐵路建設管理費的控制措施

(一)從鐵路總公司層面改變建管費考核管理模式。就全國鐵路工程建設項目而言,建管費超預算數已成普遍現象,而人員工資是按各鐵路局勞衛處下達的工資指標進行發放,人均定額是相對固定,對某項建設項目而言,工資及附加費總額相對固定。另外,鐵路的施工合同、甲供料合同等,在整個工程概預算批復時金額都已基本確定,由此產生的印花稅也是相對固定的,建議鐵路總公司在下達預算控制額時,將人工費和印花稅作為建管費的固定成本,其他作為變動成本納入考核。

(二)從鐵路局層面對鐵路工程建設項目改變管理理念,落實項目管理責任制。使各建設指揮部領導不僅要重視建設項目安全、質量,更要注重建設項目的財務管理工作,落實項目管理責任,就是要建立以指揮長為龍頭的管理體制,建立約束與激勵機制,將鐵路總公司的建管費預算核批數層層分解,對建管費實行成本科目負責制,使各管理部門從思想上重視成本管理,嚴格按預算執行,嚴禁超預算支出;促使管理者提高管理水平。

(三)減少固定資產采購。作為各建設指揮部,由于各項具體工程的建設期大多數只有三年至五年,而每項工程的預算下達時,都會按預算總額批復購置車倆,在滿足現場使用的前提下,可考慮將上一次工程項目的車輛調撥給下一個工程項目,節約采購成本,控制維修成本,降低車輛使用成本。

(四)定期分析考核建管費支出。為了有針對性的控制建管費的支出,每月定期將建管費支出與概預算控制數進行對比,進行分析研究,了解建管費支出趨勢,制定有效的控制措施,做到人人有責、層層把關、處處受控。

(五)鐵路局成立專門部門的用于辦理鐵路工程建設項目的竣工收尾工作。一項建設工程從立項、設計、預算、驗收、至資產交付時間過長,在工程交付及辦理竣工財務決算時,鐵路局成立專屬指揮部以外的另設機構,專門負責、集中辦理各指揮部收尾工程結算事誼。

四、結語

今年是我國“十三五”的第二年,全國大規模鐵路建設正處于蓬勃發展之際,能夠參與鐵路建設,是歷史賦予我們的責任與機遇,用好和管好鐵路工程建設管理費,也是衡量鐵路工程建設管理水平的重要標志之一。通過本文研究分析,希望為我國鐵路工程建設管理費的有效使用提出可操作性的合理建議。

[1]鐵道部 鐵建設[2007]77號《關于調整鐵路工程建設單位管理費標準的通知》.

[2]財政部 財建[2002]394號《基本建設財務管理規定》.

[3]鐵道部 鐵建設[2006]113號《鐵路基本建設工程設計概(預)算制辦法》.

[4]鐵道部財務司 財基[2009]66-6號《關于建設單位管理費支出預算的復函》.

[5]南寧鐵路局 2009年(上冊)《鐵路建設管理文件匯編》.

[6]中國財政經濟出版社2013年《鐵路基本建設項目竣工財務決算編制指南》.

[7]南寧鐵路局建設管理處 《建設管理人員工作手冊》.

任偉(1969-),男, 四川省渠縣人,會計師職稱,研究方向:會計學。

猜你喜歡

云南畫報(2021年12期)2021-03-08 00:50:54

中國外匯(2019年18期)2019-11-25 01:41:56

鐵道通信信號(2018年7期)2018-08-29 01:17:04

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

太空探索(2016年6期)2016-07-10 12:09:06

通信電源技術(2016年4期)2016-04-04 02:58:04

工程建設與設計(2016年3期)2016-02-27 10:50:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43