同一控制下企業合并會計處理方法研究

2017-07-31 00:20:56劉戰偉

西部金融 2017年4期

劉戰偉

摘 要:目前,我國企業合并的規模越來越廣,企業之間的合并有利于提高它們自身發展的綜合能力,但是企業在合并過程的實際操作中也面臨著會計處理方法的選擇問題。本文通過重點說明在我國權益結合法的使用中存在操縱利潤、缺乏與國際會計的可比性和不適用于知識型企業的問題,從限制合并企業處置并入資產的時間、加快市場體系的建設等方面提出對這些問題的完善建議,以此促進國內企業的發展。

關鍵詞:同一控制;企業合并;會計處理方法

中圖分類號:F830.572 文獻標識碼:B 文章編號:1674-0017-2017(4)-0093-05

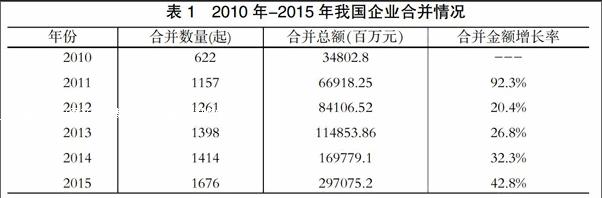

隨著我國市場經濟的發展,企業合并越來越成為發展壯大的重要手段。企業通過合并重組,使其規模迅速擴張,盈利能力、持續發展能力和競爭能力都得到了很大提高。2015年我國的合并市場呈現穩固增長的態勢,合并金額也有所增長(如圖1)。企業合并已經成為擴大企業經營范圍越來越關鍵的因素。財政部發布的企業合并會計準則,把企業合并劃分為非同一控制下的企業合并和同一控制下的企業合并,并規定兩種類型的企業合并采用購買法和權益結合法。而國際財務報告準則和美國會計學會卻規定在企業合并過程中不可以再使用權益結合法。本文以同一控制下企業合并會計處理方法為研究對象,探討我國仍使用權益結合法的原因以及此方法存在的問題,并提出相應的改進建議,為企業合并會計準則的完善和發展提供建議和幫助。

一、同一控制下企業合并會計處理方法概述

(一)企業合并的含義

根據我國《企業會計準則第20號——企業合并》對企業合并做出的定義:“企業合并,是將兩個或兩個以上原來彼此獨立的企業合并形成一個報告主體的交易或事項。”按照企業之間進行合并之后由誰獲得最終企業的所有權將企業合并區分為同一控制下的企業合并和非同一控制下的企業合并。同一控制是指一起合并行為在合并的全過程最后得到所有權,并且這種所有權不是短時間內的。非同一控制則是指參與合并的各個企業在合并后形成的新公司不受合并中任一方的控制。

(二)企業合并會計處理方法介紹

1、購買法

購買法又稱收購法,是一種買賣的交易行為,是指一個公司通過支付另一個公司凈資產公允價值的交易,它是一種買賣行為,是一個公司通過公允價值購買另一個公司的行為。

2.權益結合法

權益結合法又稱權益聯營法,是指兩個或兩個以上參與合并的企業通過權益性證券的交換或經濟資源的聯合而將所有者權益聯合起來,它與購買法不同,是通過支付被合并企業賬面資產的歷史成本來得到這個企業的所有權,由于是用賬面價值支付,它在核算時沒有與市場價值之間形成的差異,就不存在商譽。這種方法的根本就在于企業在合并行為后它們之間在股權上的聯合依然是存在的。

二、同一控制下我國企業合并采用權益結合法的原因

權益結合法能夠對合并后形成公司的會計報告產生有利影響,一些上市公司就是通過合并自己的子公司,并且使用權益結合法來對自己的財務報表進行合理修改,通過這種方法可以提高公司的公眾形象,從而吸引外界投資。基于這種原因,國際會計學會為了限制企業隨意應用權益結合法破壞會計信息的準確性,其限制權益結合法在企業合并中的使用,并規定同一控制下的企業合并的應采用收購法。但是,我國企業合并會計準則卻明確規定同一控制的企業合并采用權益法,主要因為以下幾個方面的原因。

(一)同一控制下企業合并的實質決定企業采用權益結合法

同一控制的關鍵就在于合并雙方在合并前后受到同一方或相同多方的直接或間接控制,主要是指它們的所有權,控制權等方面的沒有改變。同一控制是一種股權交易行為,是權益的結合,它并不屬于買賣行為,在企業的賬戶中沒有發生資金的流動變化,參與企業合并各個方面的人,包括股權持有者和其他合作人,他們來共同承擔企業將要面臨的各種不定風險,企業實現利潤時大家也共同分享。因此,同一控制下合并的這種實質決定了企業在合并前后都沒有發生實質性變化,所以合并方在合并日取得企業的資源要按照其歷史購買價格進行計算,這樣就符合了同一控制下合并的實質。所以,權益結合法更適用于我國的企業。

(二)計量基礎的一致性決定企業合并采取權益結合法

同一控制下的企業合并其參與合并的各個公司一般都是在同一集團內部,這些公司的控制權和控股權在整個過程都沒有變化,合并后的企業仍在繼續運行,由于在一個集團,其會計計量基礎是一致的,不會因為企業間的合并就發生變化,因此就不存在新的計量基礎。我國的企業合并一般都是發生在政府或集團主導下的母公司與子公司以及子公司之間的組織結構和資產負債的重新組合。在這種情況下,企業之間并不需要在資產評估市場進行評估,因此就不存在公允價值。因而采取賬面價值進行合并資產的計量是合理的,由此可知權益結合法是適合的。

(三)符合我國市場經濟的現狀

在我國資本市場中,由于國有控股企業占的比重大,企業內部合并數量多,所以我國的企業合并中同一控制下的比較多。這些企業集團從自身利益出發,為了增強自身的競爭力,吸引更多的股權投資,企業多從資源整合和負債重組等方面來提高企業實力。另外,從我國企業規模上來講,我國多是中小企業,中小企業若是要壯大企業的規模,多會選擇通過企業間的合并來擴大經營范圍,據此可見我國可能會進入企業合并的高潮。而且我國資本市場發展并不完善,在企業合并中僅僅使用購買法并不能滿足國內企業的需求。因此權益結合法更適應于我國現實情況和企業的發展要求,也能更有效的針對中國現在的資本市場所面臨的問題。

(四)簡單操作易于掌握

從會計人員在日常中的實際操作來看,權益結合法是對被合并企業的各項資產的歷史購買價格進行計算,避免了市場對企業資源進行估值,在這種計算方法下就不存在價值差異,也就不用對企業的會計報表進行價值等方面的改動。權益結合法與購買法相比不計算企業的商譽,在會計實務操作上更加簡便和易于掌握。我國許多上市公司的股票價格是不確定的,其股價的獲得有一些難度,具體應用購買法的困難比較大。可知,權益結合法的優勢是非常明顯的,它是比較簡單的,更易于會計人員的操作。

三、同一控制下企業合并會計處理方法的比較分析

購買法在國外的企業合并中得到廣泛的應用,我國則要求非同一控制下的企業合并采用收購法。權益結合法對合并后形成的企業的會計報表有很大的積極作用,不過國外的會計機構已經禁止權益結合法的使用。由于兩種方法的建立是基于不同的會計理論,其會計處理內容及其對財務報告的影響也不同,它們的主要區別在于:資產和負債的計量標準不同;是否確認合并商譽調整。

(一)會計基本假設

在購買法中,企業合并是一種購買行為,通過對被合并企業資產及負債的購買來獲得被合并企業的控制權,運用購買法進行核算,購買日被購買方的市場價值是一個非常重要的因素。在這一購買活動中被合并方失去了對本企業資本的控制權,所以企業的會計計量方法產生了變化,因此購買法是建立在非持續經營的會計基本假設的基礎上的。

在權益結合法法中,企業合并被看作是合并各方股權的相互聯合,其根本就是參與合并的企業股東對合并后企業經營業務的操作,這不是購買活動,合并各方并沒有經濟資源的交易,這就不需要建立新的計量基礎來表現資本項目的獲得和處理,所以權益結合法是建立在持續經營的會計基本假設基礎上的。

(二)會計信息質量

1.相關性的差異分析

由于企業提供的財務報表、財務報告或等信息對投資者、債權人及其他信息使用者的決策有很大關系,因此企業在合并過程中需要將自己的經營成果和業績展現給投資者。由于公允價值是企業的資產在市場上進行評估,具有公正,準確的優點,所以購買法通過使用公允價值,可以使投資者更加清晰明確的了解企業資源的價值所發生的變化,能夠幫助投資者作出對其自身有利的決定。而權益結合法因為使用歷史價值進行核算,它就缺乏與公允價值之間的可比性,因此相關性就較低。

2.可比性的差異分析

會計信息的可比性包括縱向對比和橫向對比,其中縱向對比是指同一個企業內部在不同時期的會計信息對比,而橫向對比是指相互之間沒有關聯關系的企業在同一會計期間會計信息的對比。購買法采用企業在市場上公平交易的價格來計量企業資本,這樣可以增強不同企業在現行經濟環境中會計信息的可比性,但對于一個企業不同時期的對比則會因為計量基礎發生改變從而導致對比難度增大。權益結合法因為是使用歷史成本核算企業資產,所以能夠增強同一企業在不同會計期間的對比性,但是由于不同企業歷史成本的計量差異以及一些國家限制使用權益結合法,這就使得企業之間的橫向可比性不高。

3.可靠性的差異分析

會計信息的可靠性要求合并企業公布的信息沒有錯誤并且不存在誤導投資者的傾向,要根據實際反映情況。在購買法下,由于要計算商譽,會對企業財務報表產生很大影響,尤其是在通貨膨脹的經濟環境下,企業資產的公允價值要高于其歷史成本,這就使會計信息不準確。而權益結合法是以企業資產購買日的價格來進行核算,其企業價值不會因為外部因素的影響而產生大的變化,這樣就會使會計報告及會計報表所顯示的內容更加完整可靠。

四、對現行企業合并會計方法存在的問題分析

通過對企業合并會計方法的比較分析,得出在同一控制的企業合并下權益結合法是具有其合理性的,同時滿足了國內企業的發展要求。但是從當前權益結合法的實際操作中看,它仍然存在一些弊端,可以概括為以下三點。

(一)操縱利潤

企業在合并過程中主要存在操縱利潤的問題,而虛增利潤是其中最主要的。企業操縱利潤主要通過兩個方面的方法,一方面,合并方會將被合并方在合并日之前得到的留存收益計入財務報表中,通過這種方法使得自己的利潤大幅上漲;另一方面,合并企業在合并后可能會出售其合并所得資產,對合并所得資產來說,如果它在市場上進行交易的價格高于其在公司賬簿上的價格,那么合并企業就會以此變相創造收益,制造出利潤虛高的假象。

同時,由于證券法規定當我國上市公司虧損巨大時會強制其退出股市,這樣就使得有些經營業績不佳的上市公司,為了扭轉其由于持續虧損而面臨退市的不利局面,會吸收合并同一控制下其他經營業績較好的公司,通過改善自己各項財務指標來改變自己的財務報表。目前,根據我國會計合并準則可以知道,準則中對于合并企業銷售和處理合并資產的時間沒有限制,只要求對企業合并前的凈利潤需要在合并后的報表中單獨的表示出來。這樣一來,一些普通的投資者由于并不了解權益結合法對報表的影響,而對合并報表上較高的利潤缺乏鑒別力,這樣就損害了投資者的利益。

(二)缺乏與國際會計的可比性

隨著經濟全球化以及市場經濟的發展,我國會計處理方法日益接近國際會計,并且由于我國跨國企業數量的增多,企業財務報告要求與國外企業的財務報告有可比性。美國及國際會計準則均已取消權益結合法的使用,在這種國際背景下,我國會計準則要求企業合并使用權益結合法,這與國際要求是不一致的。這樣使我國企業在全球資源配置和資本分配上的成本增加,并且降低了我國企業會計報表的可比性,不利于跨國企業的發展和擴大。

(三)不適用于知識型企業

權益結合法是按照被合并企業資本的賬面價值入賬,并不確認商譽,也不進行商譽的減值準備。由于知識型企業的資產大多是無形的,這使得知識型企業在企業合并中,除了少部分的實體資產,在關于技術、專利權和商標等無形資產的價值確定上是存在一定困難的。合并企業只需要付出很少的代價就可以獲得某些高科技公司的無形資產,既可以從中獲得巨大的收益,而合并企業也不需要扣除或攤銷任何費用,這樣就使得知識型企業的價值得不到充分的顯示和保證。

五、完善現行企業合并會計方法使用的建議

(一)限制合并企業處置并入資產的時間,對會計合并處理方法的使用進行規范

在權益結合法下,合并方要將被合并方合并當年獲得的全部利潤計入財務報表,如果企業之間的合并事項發生在年初,則合并企業在合并年度的利潤不會有太大變化,但若是合并發生在年中或者是年尾,則企業就會將其在年中之前發生的利潤或是年末之前實現的利潤都計入企業的利潤表中,從而增加了企業合并當年的利潤,掩蓋合并方經營管理不善的實際情況,這會給投資者、債權人的決策造成誤導。針對這一問題,建議同一控制下的企業在編制合并財務報表時不把被合并企業合并前實現的收益計入總利潤中。我國會計準則為了解決企業非法操縱利潤的問題,規定主并企業在合并日編寫財務報表時將被并企業在合并前實現的收益另外顯示,但準則并沒有對合并企業處置并入資產的時間進行限制。針對這一問題,可以對企業合并增加一些限制條件,例如借鑒美國會計準則中限制權益法使用的相關條例“合并形成的公司在兩年內禁止出售被合并公司的資產”。

由于我國的合并事項大多是同一控制的,而且會計準則對合并的規定并不嚴格和完善,企業在選擇會計處理方法時會出于對其自身利益的考慮選擇對企業有利的方法。因此在制定企業合并會計準則時要嚴格限制合并方法的使用,最重要的一點是要明確規定這兩種會計處理方法是互不相干的,合并企業在選擇好自己的使用條件后,一旦合并活動符合其中一個方法的要求,就只能使用這個方法,不得在使用這個方法的同時混用另一個方法。

(二)加快市場體系的建設

我國正處于社會主義市場經濟的過渡時期,經濟環境還不成熟,會計人員的理論及實踐經驗還不豐富,會計頂尖人才仍存在巨大的稀缺,國家股票交易市場和資產評估市場發展仍存在缺陷。為了使國內企業與國外企業更好地相互聯系共同發展,政府要加大對市場的監管力度,同時充分發揮市場對經濟的主導作用和政府的輔助作用,完善現代企業管理相關的法律法規,積極引導資本市場向更完善的方向前進。

(三)對知識型企業進行特殊規定

由于知識型企業尤其是高科技產業的關鍵資產是科技研究人員的技術、專利權及商標等無形資產,所以維護知識型企業的無形資產,保護知識型企業的無形資產的價值是現下的當務之急。我國在制定會計準則的過程中需要考慮諸多因素,例如知識產權和人力資源對企業的影響。企業合并準則要對知識型企業無形資產價值的估量進行特殊規定,以保證無形資產的價值能夠實現企業的價值。

(四)完善我國企業合并會計準則

我國的會計合并準則中只對關聯方進行了簡單的定義,但國有控股企業之間的合并仍缺乏系統的法律條款作支撐,這些法律條文上的空白給合并企業在選擇會計處理方法時一個可乘之機。準則雖然強調了實質重于形式的原則,但這通常也是企業鉆法律漏洞為自己進行辯解的依據,因此建議會計準則在對權益結合法的規定進行修改完善時要求合并企業擴大對其自身的信息披露,并要求相關的監管部門對合并企業披露的信息進行管理和監督。同時,會計準則也可以通過嚴格限制權益結合法的使用規范來提高會計信息的可靠性。

參考文獻

[1]陳信元,董華.企業合并的會計方法選擇[J].會計研究,2000,(2):16-25。

[2]丁友剛.中國企業重組案例[M].大連:東北財經大學出版社,2011。

[3]董明懷,宋慧娟.同一控制下企業合并若干會計處理問題探討[J].財務與會計,2014,(6):36-37。

[4]李劍羽,淺析同一控制下的企業合并模式及財務影響[J].財會學習,2016,(6):61-62。

[5]李志華.同一控制下企業合并若干會計處理問題的探討[J].財會學習,2015,(17):109-111。

[6]潘煜雙,周燕峰.同一控制下企業合并會計處理方法選擇[J].財會通訊,2009,(1):75-78。

[7]邵軍.同一控制下的企業合并:動機與經濟結果[J].會計與經濟研究,2012,(1):51-59。

[8]汪春曦.企業合并會計方法研究[D].天津:天津商業大學,2008。

[9]武玉榮.企業合并與合并財務報表[M].北京:首都經濟貿易大學出版社,2013。

[10]楊霄松.同一控制下企業合并的財務效應研究[D],石家莊:河北經貿大學,2014。

[11]周鳳.同一控制下和非同一控制下企業合并之差異比較[J].會計之友,2009,(3):70-71。

Abstract: At present, the scale of the enterprise merger is wider and wider in China. Mergers between enterprises are beneficial to improving the comprehensive ability of their own development, but enterprises are faced with the choice of accounting processing methods in the actual merging process. Through showing the problems that there exist operating profit in combining the rights and interests in China, lack of comparison with the international accounting and not applying to the knowledge-based enterprises, the paper finally puts forward suggestions from five aspects such as limiting the time of disposing the merging assets, speeding up the construction of the market system and so on in order to promote the development of domestic enterprises.

Keywords: same control; enterprise merger; accounting processing method

責任編輯、校對:楊鈺琳