政治關聯、財政補貼與企業環境績效

2017-07-18 11:38:01首都經濟貿易大學經濟學院

財會通訊 2017年18期

首都經濟貿易大學經濟學院 李 溪

政治關聯、財政補貼與企業環境績效

首都經濟貿易大學經濟學院 李 溪

本文選取2010-2015年我國重污染上市企業為研究對象,分析了政治關聯與企業環境績效、財政補貼與企業環境績效之間的關系,并進一步研究了政治關聯對財政補貼與企業環境績效之間關系的調節作用。研究發現:政治關聯與企業的環境績效之間顯著負相關;企業獲得的財政補貼與其環境績效水平顯著正相關;而政治關聯對財政補貼與環境績效之間正相關具有抑制作用。

政治關聯 財政補貼 企業環境績效

一、引言

從工業革命開始,全球化的環境和生態開始遭受“人類文明”帶來的破壞,并且這種破壞隨著工業化進程的推進而不斷加劇。對于環境和生態,人類正在走“破壞-改善-破壞-改善”的循環路。但是生態環境不能再短時間內得到有效的改善和恢復,厄爾尼諾導致全球氣溫不斷上升、生態惡化導致全球極端天氣不斷增多等,這些都是大自然對人類自毀家園的懲罰。而在中國,全球最大的發展中國家,這種現象則表現的更加明顯。我國的工業化進程開始相對較晚,但速度很快,對環境和生態的破壞更為嚴重,北京的沙塵暴世界震驚、北方絕大部分地區的霧霾也嚴重影響了人們的日常生活,環境保護已成為我國經濟發展中急需解決的最關鍵問題。第二產業中的重工業、制造業企業則成為我國環境污染的重要因素之一,因此我國環保部在《上市公司環境信息披露指南》中明確規定將水電、鋼鐵、水泥等16類行業為重污染行業,并通過加強對該16類行業的監管以逐步改善我國的環境質量。

我國對于環境治理的力度雖在不斷加強,對于一些違規企業的處罰也越來越嚴厲,但是環境污染事件仍時有發生,比如2015年天津港化學品大爆炸事件。在此事件中表現出一些非常重要的問題。在存在政治關聯的企業中,由于其高管的存在很容易從國家相關政府部門中獲得數量巨大的財政補貼用于環境績效的改進,但在這些企業中,獲得的財政補貼卻與其環境績效水平不成正比例,反而出現了反向的抑制效果,導致出現這些企業既能能國家獲得巨額補貼,實現政府對高GDP增長的要求,體現出企業高管的政績,但是卻忽略了對環境的保護和治理,不利于經濟和社會的可持續性發展。因此,探索政治關聯、財政補貼與企業環境績效三者之間的關系則顯得尤為重要,這也正是本文研究目的之所在。

二、文獻綜述

(一)國外文獻 Faccio(2006)通過對47個國家企業數據的實證分析中發現,政治關聯在企業中屬于普遍存在的現象,尤其是在法律尚不完善的國家和地區表現更為明顯。Francis B.B,I.Hasan,X.Sun(2009)則以印尼的企業為研究樣本進行了實證分析,得出的結論為企業的政治關聯程度與企業績效水平之間顯著正相關。Knight(2007)認為,政治關聯對于企業的績效水平有顯著的促進作用。而Niessen,Alexandra,and Stefan Ruenzi(2010)通過實證研究則認為,政治關聯與企業績效之間并沒有存在明顯的影響關系。Ferguson T.H&J.Voth(2008)認為,相較于不存在政治管理企業,政治關聯企業獲得融資的機會更高,違約概率也相對較高。Adhikari(2009)則認為相較于政治關聯企業,非政治關聯企業不僅獲得融資的機會少,且承擔著加高的企業稅負。Maget(2010)認為,企業獲得財政補貼能有效的存進企業進行環境治理、減少污染的動力,即財政補貼與企業的環境績效之間顯著正相關。Jayachandian,Seema(2006)認為,企業的政治關聯與環境績效水平之間存在著顯著的正相關。Fan,J.P.H.,T.J.Wong,and T.Zhang(2007)則圍繞環境信息的披露,結合中國的國情,認為政治關聯與企業環境信息披露之間顯著負相關,也就是政治關聯與企業環境績效水平之間顯著負相關。

(二)國內文獻 王彩鳳(2008)以我國的民營企業為研究對象,分析發現存在政治關聯的民營企業的環境績效水平較高。鄧麗(2007)對重慶大中型工業企業進行了實證分析,得出的結論為企業獲得的財政補貼有利于刺激企業的內部創新能力,從而改善企業的環境績效水平。吳文鋒,吳沖鋒、芮萌(2009)認為,企業獲得財政補貼時能獲得較好的環境績效水平,這一特征在發達地區表現更為明顯。范黎波、馬聰聰、馬曉婕(2012)以我國農業類上市企業為研究對象,應多元化經營最為研究的切入點,發現財政補貼對企業的績效水平有正向的促進作用,而多元化經營與財政補貼的交叉項也會對企業的績效水平有很大的影響。而楊燁、王鵬(2015)則以財政補貼對企業的研發投入與企業績效影響為研究對象,對財政補貼對研發投入與企業績效之間關系進行了實證分析,分析發現,財政補貼能有效提高企業對于研發的投入,但是政府層次的直接補貼形式容易使企業形成依賴習慣,不利于企業研發投入的可持續性發展。王一卉(2013)則以我國的高技術產業為研究對象,認為財政補貼與企業績效之間的關系與企業性質有明顯的影響,國有企業中財政補貼與企業績效顯著負相關,而民營企業中財政補貼與企業績效則顯著正相關。

(三)文獻評述 通過對國內外相關研究文獻的梳理和總結,本文可以看出現階段國內外的研究主要集中在政治關聯與財政補貼、財政補貼與企業績效以及政治關聯與企業環境績效之間的關系研究上,且國內關于政治關聯與企業環境績效關系研究也較少。而本文則是重點研究了政治關聯、財政補貼與企業環境績效三者之間的關系,能有效填補該領域的空白,具有理論和實踐雙重重要意義。

三、理論分析與研究假設

與西方發達國家相比,由于我國特殊經濟體制的影響,我國的企業在一開始就與政府存在著非常密切的關系。在計劃經濟體制時代,大部分企業的所有權歸屬于國家,企業經營活動的靈活性受到了很大程度的限制,也抑制了企業的快速發展;到了市場經濟時代,我國的大部分國有企業進行改制,但其高管仍然有很多是從國家的政府部門走出來的,政治關聯性比較強,同時一些民營企業家也傾向于成為人大代表或者政協委員提升自身的政治身份,以期成為政治關聯企業,從而獲得更多的財政補貼。同時,成為政治關聯企業以后,政府方面對該企業在環境保護方面的限制會相對寬松,企業獲得財政補貼只是用于提升高管的政績,但卻忽略了財政補貼的真正意義所在。因此,政治關聯并不能促進企業環境績效水平的提升,反而起到了抑制作用。基于以上分析,提出本文的假設1:

假設1:政治關聯與企業的環境績效顯著負相關

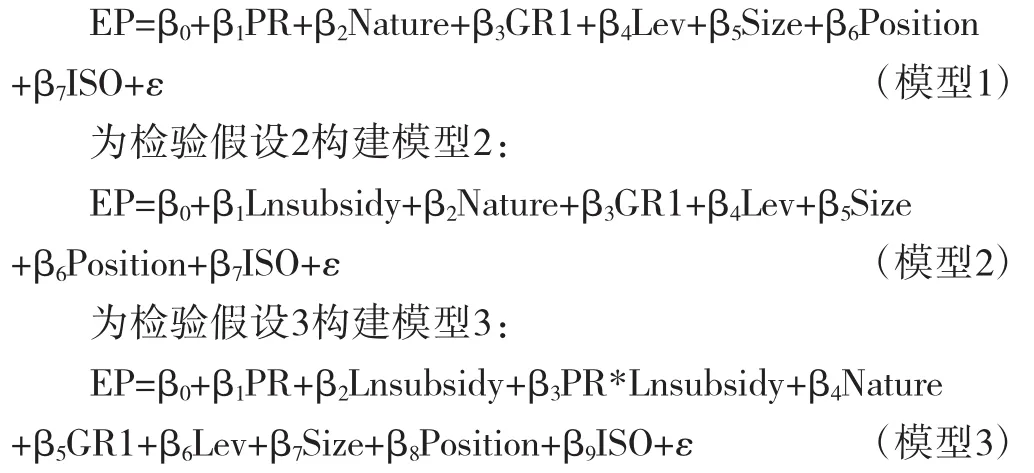

財政補貼作為政府對經濟和社會生活進行調節的重要舉措。隨著社會和經濟的不斷發展,人們對生活質量的要求不斷提高,對環境的保護意識也愈發增強。企業的職能不再僅僅局限于為公眾提供各種服務,更重的是起到環境保護的作用。而財政補貼對于重污染企業來講正是用于解決污染問題的重要手段。獲得財政補貼后,企業用于提升自身技術水平方面的投入會更多,改善企業環境績效水平的動機就越為強烈,從而減少了企業對生態環境的破壞,形成企業可持續發展的良好局面。因此,財政補貼對企業的環境績效的提升有顯著的促進作用。基于以上分析,提出本文的假設2:

假設2:企業獲得的財政補貼與其環境績效顯著正相關

通過以上兩個假設的理論分析中已經得知政治關聯、財政補貼與企業的環境績效水平之間存在著一定的關系,即政治關聯與環境績效顯著負相關、財政補貼與環境績效顯著正相關。

財政補貼作為國家對企業進行環境保護的一種重要的激勵與扶持,已成為企業進行各種經營活動的重要目標之一。但是在現階段,獲得政府的財政補貼的形式并不是僅有提升企業自身技術水平以改善企業環境績效的手段,而是還可以通過成為政治關聯企業從而獲得更多的財政補貼。相對于非政治關聯企業,政治關聯企業通過自身高管與政府的密切關系更容易獲得政府的財政補貼,同時還能獲得較為寬松的環境保護限制條件,從而使得政治關聯企業只注重財政補貼的獲得以提升企業高管的政績,而不是用于提升自身技術水平來改善環境績效水平,且易于對財政補貼形成較強的依賴性。因此,可以看出政治關聯企業獲得的財政補貼并不利于該企業環境績效水平的提升,反而起到了抑制作用。基于以上分析,提出本文的假設3:

假設3:政治關聯能抑制財政補貼與企業環境績效之間的正相關

四、研究設計

(一)樣本選擇與數據來源 本文選取2010-2015年我國832家重污染上市企業為初始研究樣本,并對數據進行了如下的篩選:(1)剔除未進行合理披露而無法得知排污費用的上市企業;(2)剔除財政補貼數據披露不完全的上市企業;(3)剔除高管無法確定政治背景的上市企業;(4)剔除樣本中財務異常的ST企業及PT企業。通過篩選最終得到123家企業的565個有效研究數據。在本文中,關于重污染企業的數據來源與CSMAR數據庫,政治關聯數據是通過手工查詢證監會和滬深兩市的證券交易所等網站獲得,企業的環境戰略則通過對監督委員會相關網站獲得。

(二)變量定義

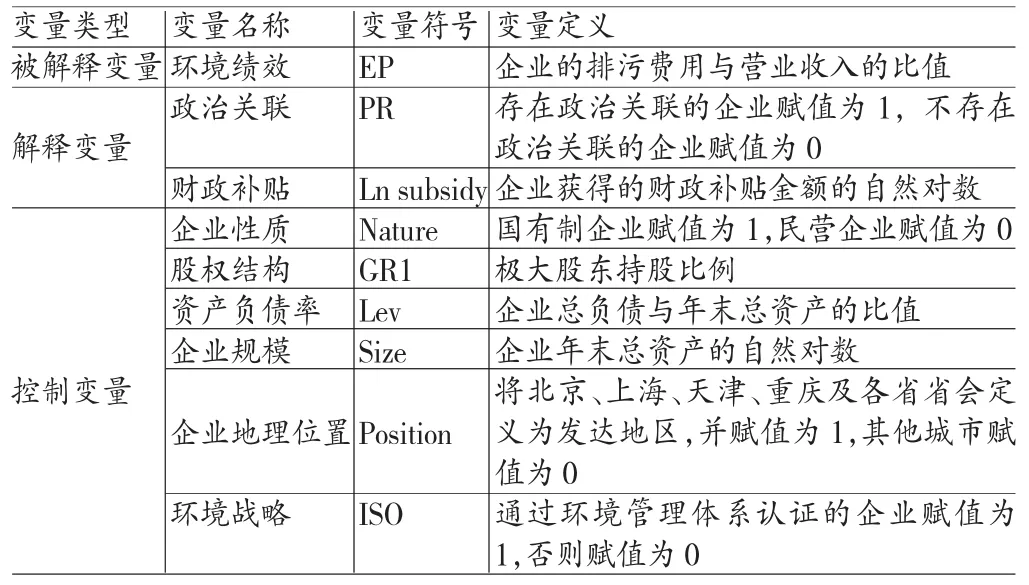

(1)環境績效。本文借鑒我國學者胡曲應(2012)、李平、王玉乾(2015)的研究方法,將企業的排污費與營業收入的比值作為環境績效的替代變量,用符號EP來表示,并將其作為本文的被解釋變量。EP數值越大,表明企業的環境績效越差。

采用排污費用EP作為環境績效替代變量有三方面的原因,一是進行征收排污費的目的是提升企業的環境治理及保護水平,是企業達到較高的環境績效;二是排污費用能從一定程度上較為準確的體現出企業對于環境的破壞程度;三是相較于主觀性較強的指標,排污費用能從企業的財務報表中得到可靠的獲取渠道,具有較強的客觀性。

(2)政治關聯。本文借鑒易玄等(2012)相關研究的方法,將政治管理定義為現任或前任高管是政府(軍隊)官員、人大代表或政協委員的企業。并用符號PR表示,并將存在政治管理的企業賦值為1,沒有政治關聯的企業賦值為0。

(3)財政補貼。通過對相關文獻的整理和總結,可以得知財政補貼的衡量指標可以用財政補貼金額的絕對值、單位營業收入財政補貼以及虛擬變量等,本文中將單位財政補貼的自然對數作為財政補貼的替代變量,并用符號Lnsubsidy來表示,其數值越大,說明企業獲得的財政補貼就越多。

(4)控制變量。根據以往的相關研究,本文選擇企業性質(Nature)、股權結構(GR1)、資產負債率(Lev)、企業規模(Size)、企業地理位置(Position)以及環境戰略(ISO)作為控制變量。各變量定義及說明如表1所示。

(三)模型構建 根據本文的研究假設及選取的變量構建如下實證模型:

為檢驗假設1構建模型1:

表1 各主要變量的定義及說明表

五、實證分析

(一)描述性統計 本文從最小值、最大值、和值、均值、標準差、方差以及全距等7個方面對主要變量和控制變量進行了描述性統計,其具體統計結果如表2所示。從表2的描述性統計中可以看出:樣本企業的環境績效EP的最小值為0.000132,最大值為0.201012,表明樣本企業中環境績效水平存在較大的差距,而其均值為0.021258,標準差為0.032563,表明樣本企業中排污費用所占的比例均較低,其原因無外乎有兩個,一是我國企業的環境績效水平整體較高,二是我國企業對于環境治理的投入相對較少。很明顯,我國的實際情況屬于第二個原因。財政補貼(Lnsubsidy)的均值為16.80582,和值為8945.5284,表明樣本企業中獲得財政補貼的企業數量很多,但其最小值僅為10.12658,最大值為20.623785,表明樣本企業中獲得的財政補貼金額存在著較大的差距。政治關聯PR的均值為0.552823,表明樣本企業中有超過半數的企業存在著不同城的政治關聯,說明尋求成為政治關聯企業已成為企業謀求發展的重要途徑和手段。對于控制變量來講,企業性質(Nature)的均值為0.429382,表明樣本企業中國有企業仍占據著非常重要的位置,比例接近半數;股權性質(GR1)的均值為0.417265,表明樣本企業中有接近半數的企業股權掌握在終極持股人手中,其最小值為0.072356,最大值為0.881584,表明樣本企業中股權性質存在較大的差距;資產負債率(Lev)的均值為0.544238,表明樣本企業的資產負債情況基本符合國際最優負債0.5的要求,但其最小值僅為0.017228,最大值為4.232586,表明樣本企業中有個別企業存在這嚴重的負債風險,其經營情況令人堪憂。

表2 各變量的描述性統計

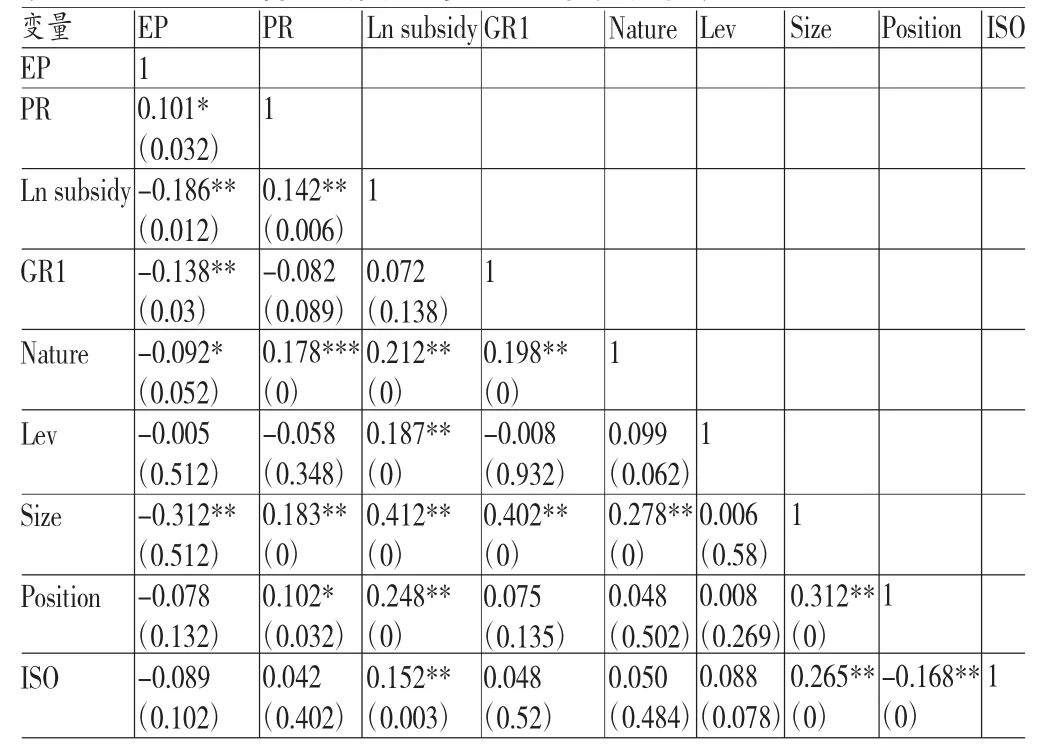

(二)相關性分析 本文對主要變量進行了Person相關性分析,其分析結果如表3所示。從表3的相關性分析表中可以得出以下結論:EP與PR之間的相關系數為0.101,且在5%水平顯著正相關,即企業的政治關聯程度越高,企業的排污費用越高,企業的環境績效就越低,換言之,政治關聯與企業的環境績效顯著負相關,初步驗證了本文中的假設1是成立的;而EP與Ln subsidy之間的相關系數為-0.186,為負數,且在1%水平上顯著,表明企業獲得的財政補貼與排污費用之間顯著負相關,即企業獲得的財政補貼越多,其EP值越小,企業的環境績效越好,可以看出財政補貼與企業環境績效之間顯著正相關,初步驗證了本文的假設2是成立的。

在控制變量方面,極大股東持股比例、企業規模、企業性質均勻排污費用顯著負相關,及三者與企業的環境績效顯著正相關;而企業的資產負債率、地理位置和環境戰略與企業環境績效之間的正相關并不顯著。

表3 各主要變量的Person相關分析表

(三)回歸分析

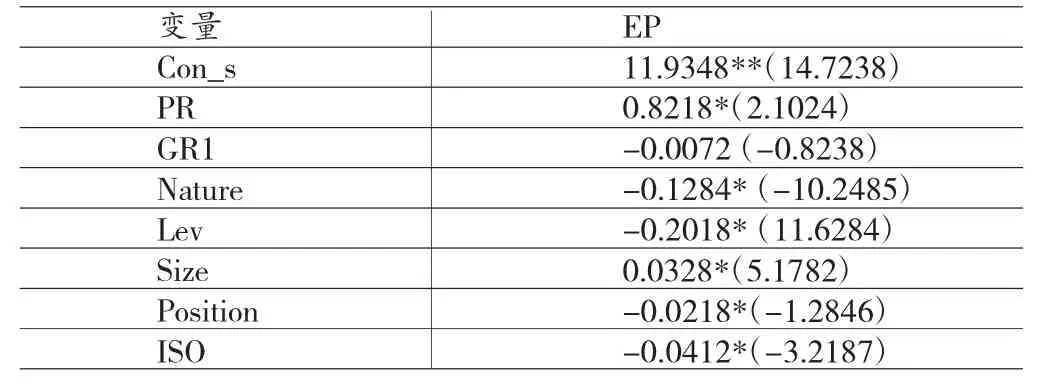

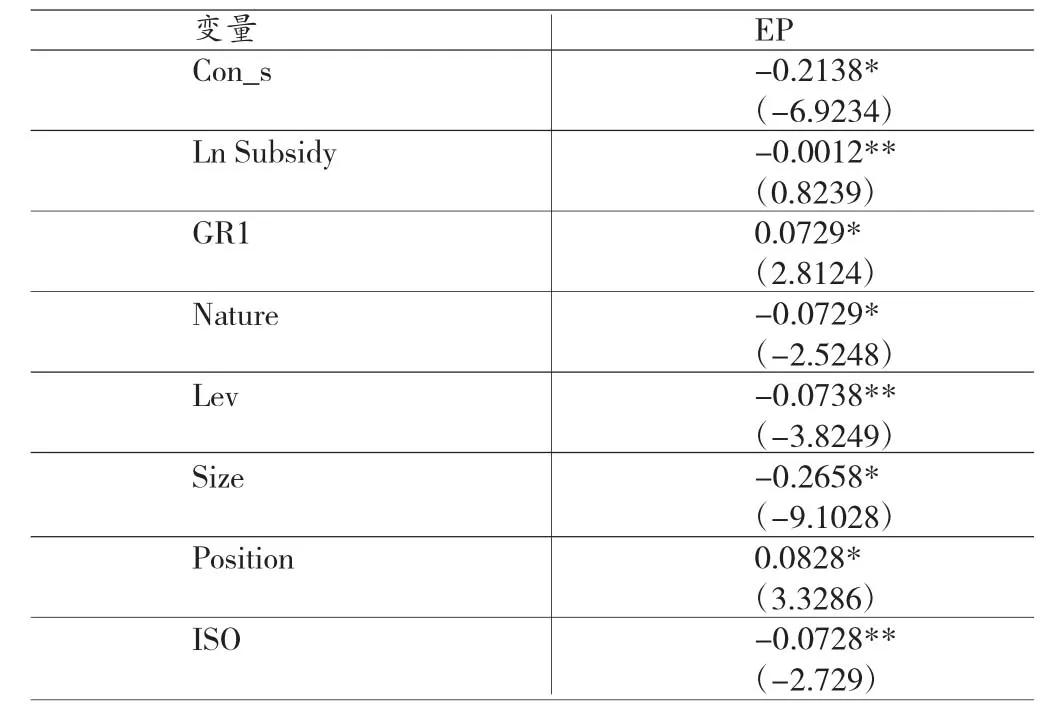

(1)政治關聯與企業環境績效之間的回歸分析。本文對政治關聯與企業環境績效之間的關系進行了回歸分析,其回歸分析結果如表4所示。從表4的回歸分析結果中可以看出:政治關聯PR與排污費用EP之間的回歸系數為0.8218,且在5%水平顯著,即企業的政治關聯強度與排污費用之間顯著正相關,也就是企業的政治關聯強度越強,其排污費用越高,而排污費用越高,企業的環境績效水平越低,即政治關聯與企業的環境績效之間顯著負相關,驗證了本文的假設1是成立的。

政治關聯與企業的環境績效之間存在著顯著負相關的原因可能在于以下兩個方面:一是通過相關研究本文已經得知存在政治關聯的企業更容易得到相關政府部門的傾斜從而獲得更多的財政補貼,且需要付出的成本遠遠低于非政治關聯企業,這樣容易使政治關聯企業對財政補貼產生較強的依賴性,對于通過提升自身技術水平以降低企業的排污費用的動機就較弱;二是相關政府部門為追求更高的政績,傾向于降低政治關聯企業的環境保護及改進標準。

表4 政治關聯與企業環境績效的回歸分析

(2)財政補貼與企業環境績效之間的回歸分析。本文對財政補貼與企業環境績效之間的關系進行了回歸分析,其回歸分析結果如表5所示。從表5的財政補貼與企業環境績效的回歸分析中可以得出以下結論:企業獲得的財政補貼與排污費用之間的回歸系數為-0.0012,且在5%水平上顯著,表明兩者之間顯著負相關,即企業的財政補貼越多,其排污費用越少,而EP越小企業的環境績效水平越高,換言之就是財政補貼與企業的環境績效之間顯著正相關,驗證了本文的假設2是成立的。其原因是企業為了獲得更多的財政補貼,必須通過不斷提升自身的技術水平已改善對于環境的破壞,也就是企業需要通過較高的環境績效水平才能獲得政府相關部門的更多的財政補貼。

表5 財政補貼與企業環境績效的回歸分析

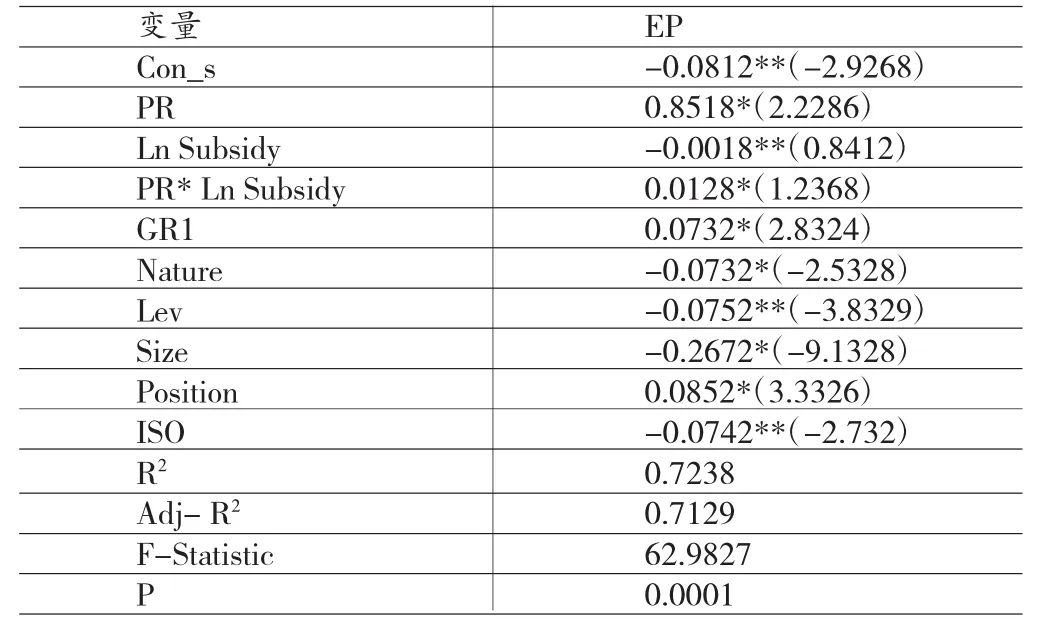

(3)政治關聯和財政補貼的交叉項與企業環境績效之間的回歸分析。本文對政治關聯對財政補貼與企業環境績效之間關系的調節作用進行了回歸分析,其分析結果如表6所示。從表6的回歸分析中可以得出以下結論:政治關聯PR與企業單位排污費用EP之間的回歸系數為0.8518,且在1%水平上顯著,表明兩者之間顯著正相關,而企業單位排污費用EP與環境績效之間又存在著反向關系,即政治關聯與企業環境績效之間顯著負相關,驗證了本文中的假設1是成立的;財政補貼Ln Subsidy與企業單位排污費用EP之間的回歸系數為-0.0018,且在5%的水平上顯著,表明兩者之間顯著負相關,而企業單位排污費用EP與環境績效之間又存在著反向關系,即證明了財政補貼與環境績效之間顯著正相關,驗證了本文中的假設2是成立的;政治關聯和財政補貼的交叉項PR*Ln Subsidy與企業單位排污費用EP之間的回歸系數為0.0128,且在1%水平顯著,表明兩者之間顯著正相關,而企業單位排污費用EP與環境績效之間又存在著反向關系,即表明政治關聯和財政補貼的交叉項與企業環境績效之間顯著負向,也就是政治關聯對財政補貼與企業環境績效之間的正相關有顯著的抑制作用,驗證了本文中的假設3是成立的。

從上文的分析可以看出,企業存在政治關聯時,其獲得的財政補貼并不利于企業環境績效水平的提升,從另一方面來講不存在政治關聯的企業通過改善環境績效而獲得財政補貼的動機更加強烈,獲得財政補貼更利于非政治關聯企業環境績效水平的提升。

表6 政治關聯對財政補貼與企業環境績效之間關系的調節作用回歸分析

六、結論

本文選取2010-2015年我國上市的重污染企業為研究對象,實證分析了政治關聯、財政補貼和企業環境績效三者之間的關系,更進一步研究了政治關聯對財政補貼與企業環境績效兩者之間的調節作用。通過實證分析得出以下主要結論:(1)企業的政治關聯與其環境績效顯著負相關。在我國現階段的市場經濟體制中,政府擔任著雙重角色,一是市場經濟的監管者,二是經濟社會資源的直接分配者,企業通過尋求政治管理以獲得政府相關部門更多的優惠政策和財政補貼已成為企業經營活動的重要組成部分。成為政治關聯企業后,企業可在一定程度上獲得較低的環境保護標準或相對寬松的限制政策,從而不用通過增加環保投入達到環境績效改進或提升,其環境績效水平相對于非政治關聯企業表現更為差勁。(2)財政補貼是國家對污染型企業在環保保護方面投資或改進的一種扶持和獎勵,有利于刺激企業通過不斷完善自身技術水平以達到最小限度環境污染的動機,因此財政補貼與企業的環境績效水平之間存在著顯著的正相關。(3)存在政治關聯的企業容易對獲得的數量較大的財政補貼形成較為依賴的習慣,不用通過努力提升自身技術水平得到政府相關部門的財政補貼,因此政治關聯對于財政補貼與企業環境績效之間的正相關有顯著的抑制作用。

[1]王彩鳳:《企業環境績效與經濟績效關系研究》,天津理工大學2008年碩士學位論文。

[2]鄧麗:《環境信息披露、環境績效與經濟績效相關性研究——基于聯立方程的實證分析》,重慶大學2007年碩士學位論文。

[3]徐晴:《重污染行業上市公司環境績效和財務績效關系的實證研究》,南京理工大學2014年碩士學位論文。

[4]吳文鋒、吳沖鋒、芮萌:《中國上市公司高管的政府背景與稅收優惠》,《管理世界》2009年第3期。

[5]Ferguson T.H&J.Voth.Betting on Hilers the Value of Political Connections in Nazi Germany.Quarterly Journal of Economics,2008.

[6]Niessen,Alexandra,and Stefan Ruenzi.Political Connectedness and Firm Performance:Evidennce from Germany, German Economic Review,2010.

[7]Francis B.B,I.Hasan,X.Sun.Politiacal Connections and the Process Going Public:Evidence from China.Journal of International Money and Finance,2009.

[8]Faccio.Mcconnell.Plotical Connections and Corporate Bailouts.Journal of Finance,2006.

[9]Fan,J.P.H.,T.J.Wong,and T.Zhang.Politiaclly Connected CEOs,Corporate Governmece,and Post-IPO Performance of China’s Newly Parially Privatized Firms.Journal of Financial Economics,2007.

[10]Knight B.Are Policy Platforms Capitalized into Equuity Prices?Evidence from the Bush/Gore 2000 Presidential Election.Journal of Public Economics,2007.

[11]Jayachandian,Seema.The Jeffortseffect.Journal of Law and Economics,Forthcoming,2006.

(編輯 彭文喜)

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代陜西(2021年17期)2021-11-06 03:21:36

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

當代修辭學(2011年2期)2011-01-23 06:39:12