信息不對(duì)稱(chēng)、交易成本與互聯(lián)網(wǎng)融資平臺(tái)發(fā)展

2017-07-15 20:27:17周愛(ài)民彭俊華

金融理論探索 2017年3期

周愛(ài)民++彭俊華

摘 要:基于信息經(jīng)濟(jì)學(xué)和交易成本理論,以P2P為例分析了信息不對(duì)稱(chēng)條件下網(wǎng)絡(luò)融資平臺(tái)對(duì)投融資雙方交易成本的影響。通過(guò)對(duì)比研究發(fā)現(xiàn),嚴(yán)重的信息不對(duì)稱(chēng)導(dǎo)致交易成本高昂,使投融資雙方難以實(shí)現(xiàn)直接融資。若不考慮其自身違約,網(wǎng)絡(luò)融資平臺(tái)作為第三方交易中介具有信息集聚與共享、篩選與信用評(píng)級(jí)、支付中介、風(fēng)險(xiǎn)防控以及擔(dān)保等功能,彌補(bǔ)了直接融資缺陷,因而能顯著降低投融資雙方交易成本。通過(guò)構(gòu)建預(yù)期交易成本和收益模型進(jìn)一步證明了該結(jié)論,并且發(fā)現(xiàn)交易成本占投資規(guī)模比過(guò)高是阻礙投資者投資的重要因素。因此,網(wǎng)絡(luò)融資平臺(tái)通過(guò)增強(qiáng)信息透明度,降低籌資違約率和投資交易成本,可提高小額投資者的投資積極性。

關(guān) 鍵 詞:互聯(lián)網(wǎng)金融;信息不對(duì)稱(chēng);交易成本;P2P;網(wǎng)絡(luò)借貸平臺(tái)

中圖分類(lèi)號(hào):F831 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-2517(2017)03-0003-10

Information Asymmetry,Transaction Cost and the Development of Internet Financing Platform

——Based on the Example of P2P Internet Lending

Zhou Aimin, Peng Junhua

(Nankai University, Tianjin 300350, China)

Abstract: Based on information economics and Transaction Costs Theory, the paper analyzed the impact of internet financing platform under the condition of information asymmetry on transaction costs of both the investors and the fund-raisers. Through comparative analysis, this paper discovers that it is difficult for investors to deal directly with the fund-raisers for high transaction cost caused by information asymmetry. If the violations are neglected, lending platform could remedy the disadvantages of direct financing and significantly reduce the transaction costs of both investors and fund-raisers because it has functions of gathering and sharing information, screening and credit rating, payment channel, risk control and guarantee advantage as a third-party transaction intermediary. By establishing a model of expected transaction costs and revenue, this paper proves that the ratio of transaction costs and investment are an important factor hindering transaction. Therefore, the network lending platform could arouse enthusiasm of small investors by improving information transparency, reducing default rate of financing and transaction costs of investment.

Key words: internet finance; information asymmetry; transaction cost; Peer to peer; network lending platform

一、引言

隨著電子商務(wù)和移動(dòng)互聯(lián)網(wǎng)技術(shù)的發(fā)展,以支付寶、財(cái)付通、微信支付等為代表的網(wǎng)絡(luò)支付已成為人們?nèi)粘I畹闹匾Ц妒侄巍?近年來(lái),“余額寶”等理財(cái)產(chǎn)品熱銷(xiāo),P2P和眾籌受到人們的熱捧。2015年1月4日,李克強(qiáng)總理視察深圳前海微眾銀行;2015年6月25日,浙江網(wǎng)商銀行正式開(kāi)業(yè);2015年3月5日, 李克強(qiáng)總理在第十二屆全國(guó)人民代表大會(huì)第三次會(huì)議上提出“制定‘互聯(lián)網(wǎng)+行動(dòng)計(jì)劃,推動(dòng)移動(dòng)互聯(lián)網(wǎng)、云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)等與現(xiàn)代制造業(yè)結(jié)合,促進(jìn)電子商務(wù)、工業(yè)互聯(lián)網(wǎng)和互聯(lián)網(wǎng)金融健康發(fā)展,引導(dǎo)互聯(lián)網(wǎng)企業(yè)拓展國(guó)際市場(chǎng)”。這一系列事件表明,我國(guó)金融發(fā)展已進(jìn)入互聯(lián)網(wǎng)金融時(shí)代[1]。

與前幾次技術(shù)革命類(lèi)似,以互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)為標(biāo)志的信息技術(shù)革命不僅實(shí)現(xiàn)了技術(shù)上的突破與創(chuàng)新,更是顯著降低了社會(huì)交易成本,加速了商品、信息、資金的流動(dòng),促進(jìn)了社會(huì)經(jīng)濟(jì)的高速發(fā)展和人類(lèi)生活的深刻變化。以互聯(lián)網(wǎng)為載體的移動(dòng)支付、社交網(wǎng)絡(luò)、搜索引擎、大數(shù)據(jù)、云計(jì)算等技術(shù)手段也將對(duì)金融模式產(chǎn)生根本影響,從而產(chǎn)生既不同于商業(yè)銀行間接融資,也不同于資本市場(chǎng)直接融資的第三種金融融資模式,即“互聯(lián)網(wǎng)金融模式”(謝平等,2012)[2]。本文基于信息經(jīng)濟(jì)學(xué)和不對(duì)稱(chēng)理論,以P2P網(wǎng)絡(luò)借貸平臺(tái)為例,將全面探討互聯(lián)網(wǎng)融資平臺(tái)在降低投融資雙方信息不對(duì)稱(chēng)、減少交易成本等方面的具體表現(xiàn)和作用,試圖找出互聯(lián)網(wǎng)融資平臺(tái)出現(xiàn)的內(nèi)在邏輯和動(dòng)因。

二、文獻(xiàn)綜述

在正式展開(kāi)分析前, 我們先對(duì)信息不對(duì)稱(chēng)、交易成本、互聯(lián)網(wǎng)金融概念及三者間的關(guān)系進(jìn)行理論回顧和梳理。

信息不對(duì)稱(chēng)(Information Asymmetry)是指在某種經(jīng)濟(jì)關(guān)系中, 一方掌握另一方所不知道的信息,使得交易雙方掌握的信息不一樣。通常從兩個(gè)角度對(duì)信息不對(duì)稱(chēng)進(jìn)行劃分:一是根據(jù)信息不對(duì)稱(chēng)發(fā)生的時(shí)間, 分別存在事前不對(duì)稱(chēng)和事后不對(duì)稱(chēng)。研究事前不對(duì)稱(chēng)的模型主要有逆向選擇模型、信號(hào)顯示模型及信息甄別模型;研究事后不對(duì)稱(chēng)的模型有道德風(fēng)險(xiǎn)模型。 二是根據(jù)信息不對(duì)稱(chēng)的內(nèi)容,可分為存在于相應(yīng)經(jīng)濟(jì)主體之間的行為不對(duì)稱(chēng)和知識(shí)不對(duì)稱(chēng)。研究行為不對(duì)稱(chēng)的模型稱(chēng)為隱藏行動(dòng)模型,而研究知識(shí)不對(duì)稱(chēng)的模型通常稱(chēng)為隱藏知識(shí)模型或隱藏信息模型(鄭長(zhǎng)德,2001)[3]。詹姆斯·莫里斯在隱藏行動(dòng)方面開(kāi)創(chuàng)了委托-代理的模型化方法,在隱藏信息方面研究了最優(yōu)收入稅,而在逆向選擇信號(hào)傳遞模型中與斯賓塞提出了斯賓塞-莫里斯條件。 威廉姆·維克瑞的投標(biāo)方法解決了如何在信息不完整或分配不對(duì)稱(chēng)下最有效率地配置資源的問(wèn)題。 喬治·阿克爾洛夫研究了市場(chǎng)上買(mǎi)賣(mài)雙方信息不對(duì)稱(chēng)怎樣導(dǎo)致逆向選擇。邁克爾·斯賓塞提出了不對(duì)稱(chēng)信息條件下改善市場(chǎng)效率的信號(hào)顯示理論。約瑟夫·斯蒂格利茨則證明了掌握較少信息的一方可以對(duì)一項(xiàng)特定交易設(shè)立多項(xiàng)選擇契約而獲得對(duì)方更多的信息,即信息甄別理論。他們的理論構(gòu)成了現(xiàn)代信息經(jīng)濟(jì)學(xué)的核心(溫思美,2001)[4],也為本文分析互聯(lián)網(wǎng)融資平臺(tái)產(chǎn)生的根源奠定了理論基礎(chǔ)。

交易成本又稱(chēng)交易費(fèi)用,是指在完成一筆交易時(shí),交易雙方在買(mǎi)賣(mài)前后所產(chǎn)生的各種與此交易相關(guān)的成本,也指買(mǎi)賣(mài)過(guò)程中所花費(fèi)的全部時(shí)間和貨幣成本,包括傳播信息、廣告、與市場(chǎng)有關(guān)的運(yùn)輸以及談判、協(xié)商、簽約、合約執(zhí)行的監(jiān)督等活動(dòng)所花費(fèi)的成本。交易成本的概念最早由Coase(1937)在解釋企業(yè)的性質(zhì)時(shí)所提出[5],系統(tǒng)化的工作卻是由 Williamson完成。Williamson(1975)遵循阿羅的交易成本定義,認(rèn)為交易成本即“利用經(jīng)濟(jì)制度的成本”,并認(rèn)為“交易成本不僅包括事前為達(dá)成一項(xiàng)契約而發(fā)生的成本,還包括事后監(jiān)督貫徹該契約而發(fā)生的成本;它們區(qū)別于生產(chǎn)成本,即為執(zhí)行契約本身而發(fā)生的成本[6]。”具體而言,交易成本可包括以下幾項(xiàng):(1)搜尋成本,進(jìn)行市場(chǎng)調(diào)查,搜集商品信息與交易對(duì)象信息的成本。(2) 獲取與交換信息成本,取得交易對(duì)象信息和交易對(duì)象進(jìn)行信息交換所需的成本。(3)議價(jià)成本,針對(duì)契約、價(jià)格、品質(zhì)討價(jià)還價(jià)的成本。(4)決策成本,進(jìn)行相關(guān)決策與簽訂契約所需的內(nèi)部成本。(5)監(jiān)督成本,監(jiān)督交易對(duì)象是否依照契約進(jìn)行交易的成本,如追蹤產(chǎn)品、監(jiān)督、驗(yàn)貨等。(6)違約成本,違約時(shí)所需付出的事后成本。(7)約束成本,為取信于對(duì)方所需的成本[7]。Dahlman(1979)則將交易活動(dòng)的內(nèi)容加以類(lèi)別化處理,認(rèn)為交易成本包含:搜尋信息的成本、協(xié)商與決策成本、契約成本、監(jiān)督成本、執(zhí)行成本與轉(zhuǎn)換成本[8]。交易成本理論還認(rèn)為,明確的產(chǎn)權(quán)可以減少和節(jié)省交易成本。由于人的知識(shí)、能力和理性是有限的,交易越復(fù)雜,所需花費(fèi)的成本也就越大,即信息的邊際成本是遞增的。除此之外,交易成本也與道德、意識(shí)形態(tài)等有關(guān)。在一定時(shí)期內(nèi),社會(huì)道德水平越高,人們?cè)秸\(chéng)實(shí)守信,整個(gè)社會(huì)的交易成本就越低。

正是基于以上研究,交易成本理論認(rèn)為,信息不對(duì)稱(chēng)、不確定性及交易成本的存在導(dǎo)致了金融中介機(jī)構(gòu)的出現(xiàn),并使金融中介機(jī)構(gòu)具有了降低交易成本, 消除不確定性及由此導(dǎo)致的風(fēng)險(xiǎn)的種種功能。Mishkin等(1995)指出,金融中介存在主要有兩個(gè)原因。第一,金融中介有規(guī)模經(jīng)濟(jì)和專(zhuān)門(mén)技術(shù),能降低資金融通的交易成本。第二,金融中介有專(zhuān)門(mén)的信息處理能力,能緩解儲(chǔ)蓄者和融資者之間的信息不對(duì)稱(chēng)以及由此引發(fā)的逆向選擇和道德風(fēng)險(xiǎn)問(wèn)題[9]。漢斯·韋坎德(1999)認(rèn)為金融中介產(chǎn)生是兩類(lèi)信息不對(duì)稱(chēng)和昂貴的信息產(chǎn)品的結(jié)果。第一類(lèi)信息不對(duì)稱(chēng)是相對(duì)于其他投資者來(lái)說(shuō),企業(yè)家對(duì)他們的投資具有信息優(yōu)勢(shì), 其他投資者為獲取信息,需要耗費(fèi)一定的資源;另一類(lèi)信息不對(duì)稱(chēng)是指對(duì)于投資項(xiàng)目的已實(shí)現(xiàn)利潤(rùn),企業(yè)家能夠毫不費(fèi)力地了解,而其他投資者需要耗費(fèi)一定的時(shí)間和金錢(qián)[10]。經(jīng)濟(jì)學(xué)家一般認(rèn)為, 金融中介主要具備5種功能:充當(dāng)信用中介,促進(jìn)資金融通;充當(dāng)支付中介,便利支付結(jié)算;提供金融服務(wù),降低交易成本;解決信息不對(duì)稱(chēng)問(wèn)題,防止逆向選擇和道德風(fēng)險(xiǎn);轉(zhuǎn)移和分散金融風(fēng)險(xiǎn)。因此可以說(shuō),風(fēng)險(xiǎn)、不確定性和交易成本構(gòu)成了金融中介演化的客觀要求,而制度、法律和技術(shù)則構(gòu)成了中介演化的現(xiàn)實(shí)條件。

互聯(lián)網(wǎng)金融是傳統(tǒng)金融機(jī)構(gòu)與互聯(lián)網(wǎng)企業(yè)利用互聯(lián)網(wǎng)技術(shù)和信息通信技術(shù)實(shí)現(xiàn)資金融通、支付、投資和信息中介服務(wù)的新型金融業(yè)務(wù)模式。當(dāng)前互聯(lián)網(wǎng)金融主要有第三方支付、P2P網(wǎng)絡(luò)借貸、眾籌網(wǎng)絡(luò)投資、大數(shù)據(jù)金融、信息化金融機(jī)構(gòu)和互聯(lián)網(wǎng)金融門(mén)戶(hù)等六種模式[11]。與傳統(tǒng)金融中介一樣,互聯(lián)網(wǎng)融資平臺(tái)具有資金融通、信用中介、支付中介和金融服務(wù)等職能,并且其風(fēng)險(xiǎn)來(lái)源也是信息不對(duì)稱(chēng)[12]。李佳偉等(2015)根據(jù)P2P網(wǎng)絡(luò)貸款自身的特點(diǎn),提出P2P網(wǎng)絡(luò)借貸對(duì)小微企業(yè)的交易成本一般包括信息效率成本、信用風(fēng)險(xiǎn)成本以及網(wǎng)絡(luò)技術(shù)成本[13]。

關(guān)于網(wǎng)絡(luò)借貸平臺(tái)是否提高了借貸效率,學(xué)者們存在著較大分歧。(1) 一部分學(xué)者認(rèn)為網(wǎng)絡(luò)借貸平臺(tái)會(huì)緩解信息不對(duì)稱(chēng)和逆向選擇等問(wèn)題,從而提高了貸款效率。Berger等(2009)認(rèn)為P2P平臺(tái)實(shí)際上扮演了金融中介的作用,平臺(tái)通過(guò)對(duì)借款人的監(jiān)控緩解了信息不對(duì)稱(chēng)問(wèn)題,從而提高了借貸效率[14]。Weiss等(2010)在研究了平臺(tái)對(duì)借款人的監(jiān)控和逆向選擇之間的關(guān)系后發(fā)現(xiàn),對(duì)借款人的監(jiān)控對(duì)減輕逆向選擇很重要[15]。Freedman等(2011)認(rèn)為社交網(wǎng)絡(luò)能夠傳遞關(guān)于借款人信用風(fēng)險(xiǎn)的軟信息,從而也可以緩解借貸平臺(tái)上的信息不對(duì)稱(chēng)問(wèn)題[16]。我國(guó)學(xué)者譚天文等(2013)提出,互聯(lián)網(wǎng)金融在大數(shù)據(jù)和云計(jì)算的支撐下, 很大程度上解決了信息不對(duì)稱(chēng)的問(wèn)題,大大降低了互聯(lián)網(wǎng)金融企業(yè)的信貸風(fēng)險(xiǎn)[17]。張?chǎng)危?014)認(rèn)為,信息不對(duì)稱(chēng)提高了金融企業(yè)信息搜集和甄別的難度和成本,給貸款業(yè)務(wù)帶來(lái)極大的風(fēng)險(xiǎn),因而互聯(lián)網(wǎng)金融最大的意義在于消除信息不對(duì)稱(chēng)[18]。謝平等(2012)認(rèn)為P2P網(wǎng)絡(luò)貸款資金供需信息直接在網(wǎng)上發(fā)布并匹配,供需雙方直接聯(lián)系和交易,在降低交易成本的同時(shí)大大分散了風(fēng)險(xiǎn)[2]。(2)另一部分學(xué)者認(rèn)為互聯(lián)網(wǎng)借貸平臺(tái)不會(huì)顯著降低交易成本。如Ashta等(2009)的研究表明P2P網(wǎng)絡(luò)借貸平臺(tái)只是充當(dāng)了借貸雙方的中間人,借貸雙方并沒(méi)有直接的聯(lián)系, 與傳統(tǒng)金融中介相比,網(wǎng)絡(luò)貸款對(duì)交易成本的影響微乎其微[19]。馬輝民等(2004)認(rèn)為,互聯(lián)網(wǎng)金融模式確實(shí)緩解了交易雙方的信息不對(duì)稱(chēng)的程度, 但從另一些角度看,它卻增加了交易雙方的信息不對(duì)稱(chēng)性, 主要表現(xiàn)在:一是交易主體的身份難以確認(rèn); 二是信息的真?zhèn)坞y以確認(rèn);三是監(jiān)管困難;四是追究法律責(zé)任難;五是個(gè)人信息安全問(wèn)題[20]。中國(guó)人民銀行上海總部金融服務(wù)一部課題組(2015)的研究結(jié)論是:在降低交易成本方面, 互聯(lián)網(wǎng)金融不能實(shí)現(xiàn)金融中介在投資多樣化(分散化)、分工經(jīng)濟(jì)效應(yīng)、應(yīng)對(duì)投資人突然流動(dòng)性需求等方面的功能;在節(jié)約信息成本方面,互聯(lián)網(wǎng)金融能在一定程度上解決信息不對(duì)稱(chēng)問(wèn)題,但并不能獨(dú)立解決信息不對(duì)稱(chēng)問(wèn)題[21]。

綜上所述, 現(xiàn)有文獻(xiàn)和學(xué)者們的一致觀點(diǎn)認(rèn)為,信息不對(duì)稱(chēng)、交易成本是金融中介產(chǎn)生的根源。互聯(lián)網(wǎng)金融借助新興信息技術(shù)手段提高了資金融通效率,結(jié)算和支付更加方便快捷,但是否顯著節(jié)省了交易成本,降低了信息不對(duì)稱(chēng)仍存在爭(zhēng)議,不過(guò)大部分學(xué)者持樂(lè)觀積極態(tài)度。在研究方法上,大多數(shù)學(xué)者是基于感性認(rèn)識(shí)、 邏輯推理和定性研究,缺乏有效的實(shí)證分析;另有少部分學(xué)者采用博弈論方法來(lái)分析互聯(lián)網(wǎng)金融中的問(wèn)題。本文的主要?jiǎng)?chuàng)新點(diǎn)在于通過(guò)構(gòu)造預(yù)期成本與收益模型深入分析互聯(lián)網(wǎng)金融借貸平臺(tái)在降低信息不對(duì)稱(chēng)、減少交易成本中的作用,因而具有一定的理論價(jià)值。

三、理論分析

(一)信息不對(duì)稱(chēng)條件下無(wú)網(wǎng)絡(luò)借貸平臺(tái)時(shí)的交易成本

我們以一個(gè)簡(jiǎn)單的模型來(lái)演示投融資雙方的直接交易。如圖1所示,假設(shè)市場(chǎng)上有M位投資者和N位籌資者。 投融資雙方中的每個(gè)人都在尋找對(duì)方中的合意者達(dá)成交易,實(shí)現(xiàn)共贏。

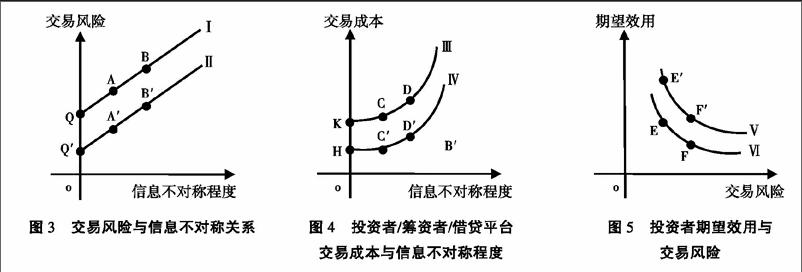

在此過(guò)程中, 每個(gè)投資者的交易成本包括:搜尋并獲取N位籌資者信息的搜尋成本;與N位籌資者分別談判的議價(jià)成本;簽訂契約成本;監(jiān)督成本;籌資者違約造成的損失等。僅僅搜尋次數(shù)就高達(dá)M×N次。 由于交易過(guò)程中籌資者處于信息不對(duì)稱(chēng)中的有利地位而投資者處于不利地位,因此信息不對(duì)稱(chēng)程度越高, 籌資者在事前和事后隱藏信息、逆向選擇和敗德行為的概率就越大,即交易風(fēng)險(xiǎn)大小與信息不對(duì)稱(chēng)程度成正比(見(jiàn)圖3中曲線Ⅰ)。為確保資金安全,防范違約風(fēng)險(xiǎn),投資者對(duì)籌資者展開(kāi)詳盡調(diào)查,搜集有效信息并進(jìn)行甄別等交易成本也就越高,即投資者和籌資者的交易成本與信息不對(duì)稱(chēng)程度呈單調(diào)遞增(見(jiàn)圖4中曲線Ⅲ)。由于絕大多數(shù)投資者都是風(fēng)險(xiǎn)厭惡型的,因此投資者的期望效用與交易風(fēng)險(xiǎn)成反方向變動(dòng)(如圖5中曲線Ⅵ),即交易風(fēng)險(xiǎn)越低(如點(diǎn)E),投資者期望效用越大;反之,交易風(fēng)險(xiǎn)越高(如點(diǎn)F),則投資者期望效用越小。

從籌資者角度看,其交易成本包括:通過(guò)廣告發(fā)布籌資信息成本,通過(guò)某種機(jī)制釋放“誠(chéng)信”的成本,談判成本,簽訂協(xié)議成本,違約成本,自我約束成本等。事實(shí)上,信息不對(duì)稱(chēng)程度越高,投資者對(duì)籌資者越缺乏信任,籌資者為提高信譽(yù)博取投資者信任的誠(chéng)信成本和自我約束成本就越高(見(jiàn)圖4中Ⅲ)。

綜上所述,嚴(yán)重的信息不對(duì)稱(chēng)導(dǎo)致投融資雙方交易成本高昂,因而雙方很難直接達(dá)成交易。一是缺乏有效的信息交流渠道,因而每個(gè)投資者單獨(dú)對(duì)每個(gè)籌資者搜尋信息成本和每個(gè)籌資者單獨(dú)發(fā)布籌資信息成本極高;二是信息不對(duì)稱(chēng)導(dǎo)致的逆向選擇和道德風(fēng)險(xiǎn)使得投融資雙方的信任成本極高;三是缺乏有效的監(jiān)管和懲罰機(jī)制約束,籌資者違約成本極低,因而容易產(chǎn)生機(jī)會(huì)主義行為;四是投資者缺乏專(zhuān)業(yè)知識(shí), 無(wú)法對(duì)籌資者進(jìn)行有效的風(fēng)險(xiǎn)評(píng)估;五是個(gè)人投資金額有限,交易成本與投資收益比過(guò)高會(huì)導(dǎo)致利潤(rùn)極低甚至為負(fù)數(shù)。因此,走出困境的辦法有兩個(gè):一是借助傳統(tǒng)金融中介實(shí)現(xiàn)間接融資,如商業(yè)銀行;二是由具有資質(zhì)且信譽(yù)良好的第三方為投融資雙方搭橋牽線,促成交易,實(shí)現(xiàn)直接融資,如證券交易所和證券公司。兩者的共同特點(diǎn)是由金融機(jī)構(gòu)充當(dāng)了交易中介,有效化解了交易雙方間的信息不對(duì)稱(chēng),降低了交易成本(見(jiàn)圖2)。

(二)網(wǎng)絡(luò)借貸平臺(tái)在降低信息不對(duì)稱(chēng),減少交易成本中的功能與作用

互聯(lián)網(wǎng)金融作為區(qū)別于間接融資和直接融資的第三種金融模式,既具有傳統(tǒng)金融的共同特點(diǎn),又彌補(bǔ)了傳統(tǒng)融資模式的不足。以P2P網(wǎng)絡(luò)借貸平臺(tái)為例,其在降低投融資雙方信息不對(duì)稱(chēng),減少交易成本等方面的具體功能和作用表現(xiàn)如下:

1. 信息集聚與共享功能,降低交易雙方信息搜集和發(fā)布成本。網(wǎng)絡(luò)借貸平臺(tái)利用網(wǎng)絡(luò)高效便捷和投資門(mén)檻低等優(yōu)勢(shì),容易將眾多中小投資者和融資者聚集在一個(gè)平臺(tái),既降低了籌資者單獨(dú)發(fā)布籌資信息的成本和投資者單獨(dú)尋找投資項(xiàng)目的信息搜集成本,又減少了投融資雙方相互搜尋的次數(shù)(如圖2中搜尋次數(shù)為M+N,遠(yuǎn)低于圖1中的次數(shù)M×N),具有明顯的集聚效應(yīng)和規(guī)模經(jīng)濟(jì)效應(yīng)。

2. 客戶(hù)篩選和信用評(píng)級(jí)功能, 提高信息透明度,減少信息不對(duì)稱(chēng)帶來(lái)的逆向選擇風(fēng)險(xiǎn)。網(wǎng)絡(luò)借貸平臺(tái)可通過(guò)“身份驗(yàn)證”“不動(dòng)產(chǎn)證明及各種存貸款相關(guān)證明”“銀行征信系統(tǒng)評(píng)價(jià)”“項(xiàng)目投資用途及未來(lái)發(fā)展前景介紹”“對(duì)籌資者及其項(xiàng)目的實(shí)地考察”“網(wǎng)友評(píng)價(jià)”“社交網(wǎng)絡(luò)留痕”等建立信用評(píng)級(jí)系統(tǒng),對(duì)籌資者進(jìn)行信用評(píng)級(jí)。這一方面可將部分不良籌資者予以淘汰以降低違約率,另一方面讓投資者對(duì)籌資者的信用與風(fēng)險(xiǎn)有更多了解,抑制了籌資者的違約沖動(dòng)(如圖4中曲線Ⅳ所示)。

3. 支付中介功能,降低了交易雙方談判成本和簽訂契約成本。由于網(wǎng)絡(luò)借貸平臺(tái)制定了標(biāo)準(zhǔn)化的契約,無(wú)須交易雙方再行商定。籌資者的融資項(xiàng)目、金額、承諾利息等信息都在平臺(tái)上發(fā)布,供投資者選擇,投資者選中下單即通過(guò)借貸平臺(tái)向籌資者支付了資金,方便快捷高效。

4. 風(fēng)險(xiǎn)評(píng)估與監(jiān)管功能,防范和降低籌資者違約的風(fēng)險(xiǎn),降低投資者的監(jiān)督成本。風(fēng)險(xiǎn)是金融機(jī)構(gòu)面臨的共同問(wèn)題, 網(wǎng)絡(luò)借貸平臺(tái)也不例外。相比于投資者,網(wǎng)絡(luò)借貸平臺(tái)可以憑借籌資者在社交網(wǎng)絡(luò)和電商中留下的眾多交易信息痕跡生成大數(shù)據(jù);利用強(qiáng)大的搜索引擎對(duì)數(shù)據(jù)進(jìn)行有效篩選和組織;利用云計(jì)算和云存儲(chǔ)技術(shù)有效提高大數(shù)據(jù)的分析處理效率和存儲(chǔ)穩(wěn)定性;通過(guò)聘請(qǐng)專(zhuān)業(yè)人士建立風(fēng)險(xiǎn)評(píng)估與控制體系對(duì)籌資者信用及其籌資項(xiàng)目進(jìn)行有效的風(fēng)險(xiǎn)評(píng)估和監(jiān)控,達(dá)到防范和降低違約風(fēng)險(xiǎn)的目的。如在信息不對(duì)稱(chēng)程度相同情況下,圖4中曲線Ⅳ上的C′點(diǎn)與D′點(diǎn)對(duì)應(yīng)的交易成本要比曲線Ⅲ中的C點(diǎn)與D點(diǎn)的交易成本低, 圖3中曲線Ⅱ上的A′點(diǎn)和B′點(diǎn)對(duì)應(yīng)的風(fēng)險(xiǎn)要比曲線Ⅰ上的A點(diǎn)和B點(diǎn)的交易風(fēng)險(xiǎn)低。

5. 擔(dān)保功能,提升投資者信心,為投資提供安全保障,降低籌資者違約造成的損失。網(wǎng)絡(luò)借貸平臺(tái)須為防范違約風(fēng)險(xiǎn)盡責(zé), 并為違約負(fù)連帶責(zé)任,既保障了投資者權(quán)益又保護(hù)了自身的聲譽(yù)。很多網(wǎng)絡(luò)借貸平臺(tái)會(huì)與第三方擔(dān)保公司或保險(xiǎn)公司簽訂擔(dān)保協(xié)議,進(jìn)一步增強(qiáng)投資者信心,提高了安全保障能力。如圖5,在交易風(fēng)險(xiǎn)相同情況下,投資者通過(guò)網(wǎng)絡(luò)借貸平臺(tái)進(jìn)行投資得到的期望效用(如圖5中曲線Ⅴ上的E′點(diǎn))要比沒(méi)有網(wǎng)絡(luò)借貸平臺(tái)時(shí)得到的期望效用(圖5曲線Ⅵ上的E點(diǎn))要高。

從整個(gè)社會(huì)來(lái)說(shuō),由于社會(huì)總交易成本是單個(gè)投資者和單個(gè)籌資者的交易成本總和,因此,相比于無(wú)網(wǎng)絡(luò)借貸平臺(tái)時(shí)的交易,網(wǎng)絡(luò)借貸平臺(tái)從兩方面降低了社會(huì)總交易成本:一是投資者與籌資者的交易次數(shù)(如圖2相比圖1);二是信息不對(duì)稱(chēng)造成的單次交易成本(圖4中的曲線Ⅳ相比Ⅲ)。

綜上所述, 網(wǎng)絡(luò)借貸平臺(tái)正是利用自身規(guī)模大、數(shù)量少、容易受到監(jiān)管、以信譽(yù)為生存基礎(chǔ)等優(yōu)勢(shì),充分借助大數(shù)據(jù)、云計(jì)算、信息痕跡等先進(jìn)信息技術(shù)手段,通過(guò)建立完善有效的風(fēng)險(xiǎn)防范機(jī)制和征信評(píng)價(jià)制度來(lái)減少違約風(fēng)險(xiǎn), 充當(dāng)了信息搜集者、信用評(píng)價(jià)者和交易中介者甚至擔(dān)保者的角色,來(lái)實(shí)現(xiàn)信息不對(duì)稱(chēng)條件下交易成本的大幅降低,從而受到廣大投資者和籌資者的青睞。

值得說(shuō)明的是,以上分析是基于P2P網(wǎng)絡(luò)借貸平臺(tái)僅充當(dāng)?shù)谌街Ц吨薪槎切庞弥薪椋唤ㄙY金池吸收資金,以收取交易手續(xù)費(fèi)盈利實(shí)現(xiàn)長(zhǎng)期經(jīng)營(yíng)為目標(biāo),其經(jīng)營(yíng)行為能得到政府相關(guān)部門(mén)的監(jiān)管和約束為假設(shè)前提。如果網(wǎng)絡(luò)借貸平臺(tái)自身利用信息不對(duì)稱(chēng)進(jìn)行逆向選擇和敗德行為,從事非法集資活動(dòng)或者伙同籌資者虛構(gòu)項(xiàng)目欺騙投資者,那么其本身不會(huì)降低反而會(huì)加大違約風(fēng)險(xiǎn),不會(huì)降低反而會(huì)提高投資者的交易成本。

四、模型構(gòu)建

為簡(jiǎn)單起見(jiàn),我們先做一些基本假定:

假設(shè)1. 整個(gè)市場(chǎng)上有M位投資者,N位籌資者。

假設(shè)2. 投資者之間相互獨(dú)立,即彼此間沒(méi)有信息傳遞,獨(dú)自尋找并與其中一位籌資者達(dá)成融資協(xié)議。籌資者之間亦相互獨(dú)立,彼此間無(wú)信息傳遞,獨(dú)自決定融資金額,整個(gè)社會(huì)為一個(gè)陌生人社會(huì)。

假設(shè)3. 市場(chǎng)存在嚴(yán)重的信息不對(duì)稱(chēng),籌資者處于信息優(yōu)勢(shì),主要通過(guò)承諾高利率回報(bào)和提供自身“良好”信用記錄等信號(hào)來(lái)吸引投資者,但可能存在逆向選擇和道德風(fēng)險(xiǎn)行為。 投資者處于信息劣勢(shì),面臨投資風(fēng)險(xiǎn),但有選擇甄別籌資者的權(quán)利。因此這是一個(gè)單邊選擇市場(chǎng),交易成本主要由投資者承擔(dān), 籌資者承擔(dān)的交易成本很小甚至可忽略不計(jì)。

假設(shè)4. 整個(gè)市場(chǎng)只有一個(gè)P2P網(wǎng)絡(luò)借貸平臺(tái)。

假設(shè)5. 投融資雙方實(shí)現(xiàn)交易有兩種途徑:通過(guò)網(wǎng)絡(luò)借貸平臺(tái)和不通過(guò)網(wǎng)絡(luò)借貸平臺(tái)。

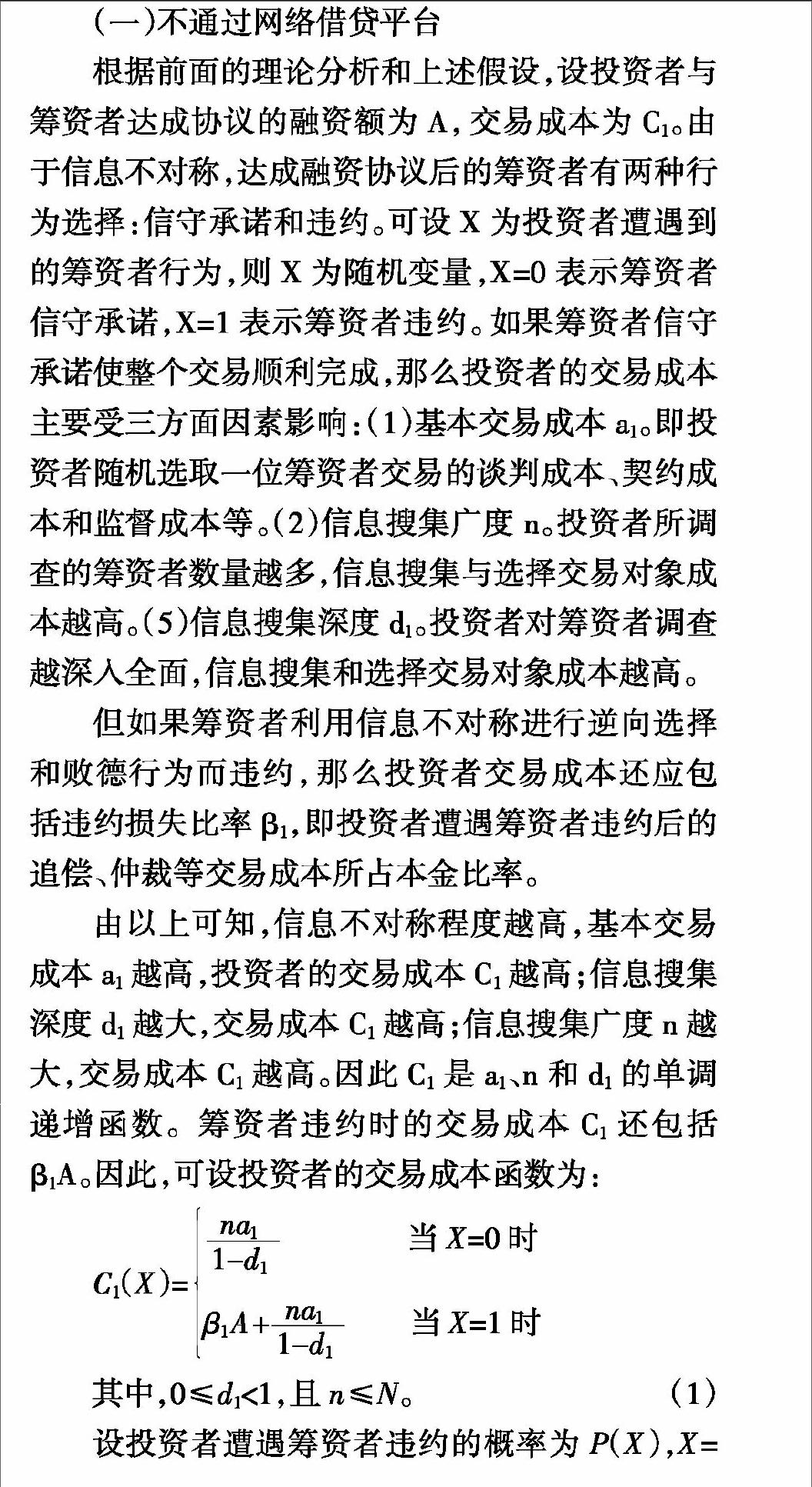

(一)不通過(guò)網(wǎng)絡(luò)借貸平臺(tái)

根據(jù)前面的理論分析和上述假設(shè),設(shè)投資者與籌資者達(dá)成協(xié)議的融資額為A, 交易成本為C1。由于信息不對(duì)稱(chēng),達(dá)成融資協(xié)議后的籌資者有兩種行為選擇:信守承諾和違約。可設(shè)X為投資者遭遇到的籌資者行為,則X為隨機(jī)變量,X=0表示籌資者信守承諾,X=1表示籌資者違約。 如果籌資者信守承諾使整個(gè)交易順利完成,那么投資者的交易成本主要受三方面因素影響:(1)基本交易成本a1。即投資者隨機(jī)選取一位籌資者交易的談判成本、契約成本和監(jiān)督成本等。(2)信息搜集廣度n。投資者所調(diào)查的籌資者數(shù)量越多,信息搜集與選擇交易對(duì)象成本越高。(5)信息搜集深度d1。投資者對(duì)籌資者調(diào)查越深入全面,信息搜集和選擇交易對(duì)象成本越高。

但如果籌資者利用信息不對(duì)稱(chēng)進(jìn)行逆向選擇和敗德行為而違約, 那么投資者交易成本還應(yīng)包括違約損失比率β1,即投資者遭遇籌資者違約后的追償、仲裁等交易成本所占本金比率。

由以上可知,信息不對(duì)稱(chēng)程度越高,基本交易成本a1越高,投資者的交易成本C1越高;信息搜集深度d1越大,交易成本C1越高;信息搜集廣度n越大,交易成本C1越高。因此C1是a1、n和d1的單調(diào)遞增函數(shù)。籌資者違約時(shí)的交易成本C1還包括?茁1A。因此,可設(shè)投資者的交易成本函數(shù)為:

C1(X)=■ 當(dāng)X=0時(shí)?茁1 A+■ 當(dāng)X=1時(shí)

其中,0≤d1<1,且n≤N。 (1)

設(shè)投資者遭遇籌資者違約的概率為P(X),X=0,1。此概率取決于三方面因素:(1)市場(chǎng)違約比率q1。信息不對(duì)稱(chēng)程度越高,籌資者越容易出現(xiàn)違約行為,該比率q1就越高。(2)信息搜集深度d1。投資者調(diào)查越深入全面,信息越完全,投資者遭遇違約的概率越小。(3)信息搜集廣度n。投資者調(diào)查籌資者數(shù)量越多,越能選出守信籌資者,遭遇違約的概率越小。

上述三個(gè)變量q1、d1和n反映了信息不對(duì)稱(chēng)程度。因此可設(shè)投資者的概率密度函數(shù)為:

P1(X)=q1(1-■) 當(dāng)X=1時(shí)1-q1(1-■) 當(dāng)X=0時(shí) (2)

其中,0 根據(jù)交易成本函數(shù)(1)式和概率密度函數(shù)(2)式計(jì)算出投資者的期望交易成本為: E[C1(X)]=P1(X=0)×C1(X=0)+P1(X=1)×C1(X=1) =1-q11-■×■+q11-■×?茁1A+■ =■+?茁1Aq11-■ (3) (3)式表明,期望交易成本等于事前交易成本■加上事后交易成本期望值?茁1Aq11-■。 從整個(gè)社會(huì)來(lái)說(shuō),所有投資者的總交易成本為T(mén)C1=M×E[C1(x)],其中M表示投資者數(shù)量。 由于投資者的收益來(lái)自于籌資者承諾的高利率回報(bào),一旦籌資者違約,盡管可通過(guò)追索、控訴、仲裁等方式努力追回,但仍可能損失全部或部分本金。因此,不失一般性,設(shè)籌資者承諾利率為r,投資者遭遇違約的本金損失率為γ。因此,投資者的收益函數(shù)可設(shè)為: R1(X)=rA 當(dāng)X=0時(shí)-γA 當(dāng)X=1時(shí) (4) 其中,0 由此可得投資者的期望收益為: E[R1(X)]=rA·P1(X=0)+(-γA)·P1(X=1) =rA·1-q11-■+(-γA)·q11-■ =Ar-(r+γ)q11-■ (5) 投資者投資的重要目的是為了獲得利潤(rùn)(設(shè)期望利潤(rùn)為π1),因此由(3)~(5)式,得期望利潤(rùn)函數(shù): π1=E[R1(X)]-E[C1(X)]

=Ar-(r+γ)q11-■-■+?茁1Aq11-■

=rA-■-(r+γ+?茁1)·A·q11-■

=rA-■-(r+γ+?茁1)·A·P1(X=1) (6)

顯然期望利潤(rùn)π1不小于0,否則投資者將無(wú)利可圖而退出交易。因此有π1≥0,可得:

rA-■-(r+γ+?茁1)·A·P1(X=1)≥0,即

P1(X=1)≤■=■ (7)

(7)式表明,投資者遭遇的違約概率P1(X=1)必須不大于籌資者未違約時(shí)投資者獲得的凈利潤(rùn)rA-■與籌資者違約時(shí)投資者新增凈損失(r+γ+?茁1)·A(即利息損失+本金損失+違約交易成本損失)之比。或者說(shuō),投資者遭遇的違約概率必須小于投資者未遭遇時(shí)的凈利潤(rùn)率(利率-基本交易成本占投資額比率)與遭遇違約時(shí)的新增凈損失率(利率+本金損失率+違約損失率)之比。

由期望利潤(rùn)函數(shù)(6)式和前面的假設(shè)可知,從投資者角度看,只有A、n和d1是其能夠控制的內(nèi)生變量,而其余變量都是外生變量。那么,投資者能否通過(guò)調(diào)整A、n和d1來(lái)降低成本實(shí)現(xiàn)最大利潤(rùn)?

由■=r-(r+γ+?茁1)·P1(X=1)≥r-(r+γ+?茁1)·■=■>0,這意味著期望利潤(rùn)是投資額的單調(diào)遞增函數(shù),也就是說(shuō),在條件(7)式成立情況下,投資者投資額越大,越是有利可圖。

由■=(r+γ+?茁1)Aq1■-■可知,若(r+γ+?茁1)Aq1d1>■,則期望利潤(rùn)隨n單調(diào)遞增,n的最大值為N;反之,若(r+γ+?茁2)Aq1d1<■,則期望利潤(rùn)隨n單調(diào)遞減。當(dāng)(r+γ+?茁2) Aq1d1=■時(shí),n的取值對(duì)期望利潤(rùn)沒(méi)有影響。所以,n的取值取決于多種因素。

由于■=■<0,因此由■=(r+γ+?茁2)·Aq1■-■=0,可知,當(dāng)d1=1-■時(shí),期望利潤(rùn)有最大值。也就是說(shuō),要實(shí)現(xiàn)期望利潤(rùn)最大,投資者對(duì)籌資者的調(diào)查深度有個(gè)最佳值。

(二)通過(guò)網(wǎng)絡(luò)借貸平臺(tái)

根據(jù)前述假定和理論分析,與無(wú)網(wǎng)絡(luò)借貸平臺(tái)類(lèi)似,通過(guò)網(wǎng)絡(luò)借貸平臺(tái)投資的相關(guān)變量可設(shè):

基本交易成本a2。即投資者通過(guò)網(wǎng)貸平臺(tái)隨機(jī)選取一位籌資者達(dá)成協(xié)議的基本費(fèi)用。由于網(wǎng)絡(luò)借貸平臺(tái)具有信息集中化、合約標(biāo)準(zhǔn)化、議價(jià)公開(kāi)化、簽約高效率等優(yōu)勢(shì),所以有a2 信息搜集廣度m。由于網(wǎng)貸平臺(tái)具有監(jiān)管和擔(dān)保功能,要對(duì)籌資者違約負(fù)連帶責(zé)任,因此投資者對(duì)M位籌資者的調(diào)查轉(zhuǎn)為對(duì)借貸平臺(tái)的調(diào)查與信任,因此有m=N=1。 市場(chǎng)違約比率q2。網(wǎng)貸平臺(tái)中的籌資者仍會(huì)出現(xiàn)各種違約,但借貸平臺(tái)的篩選和淘汰會(huì)使q2 信息搜集深度d2。投資者對(duì)籌資者和網(wǎng)貸平臺(tái)的深入調(diào)查可以有效降低違約率,減少損失。 違約損失比率β2。即籌資者違約時(shí)投資者花費(fèi)時(shí)間精力和金錢(qián)交涉、追索、仲裁等事后交易成本占本金的比率。 由于網(wǎng)貸平臺(tái)的協(xié)助會(huì)使投資者的追索、仲裁等更容易,費(fèi)用更低,因此有β2<β1。 本金損失比率γ。不管有無(wú)網(wǎng)貸平臺(tái),籌資者有意違約給投資者造成的本金損失區(qū)別都不大。 與不通過(guò)網(wǎng)貸平臺(tái)相似,投資者通過(guò)借貸平臺(tái)投資的交易成本函數(shù)可設(shè)為: C2(X)=■ 當(dāng)X=0時(shí)?茁2A+■ 當(dāng)X=1時(shí) 因?yàn)閙=1,因此有: C2(X)=■ 當(dāng)X=0時(shí)?茁2A+■ 當(dāng)X=1時(shí) (8) 其中,?茁2A為籌資者出現(xiàn)違約時(shí),投資者的后續(xù)交涉、索賠仲裁等以及本金損失等事后交易成本。 同理,投資者通過(guò)網(wǎng)絡(luò)借貸平臺(tái)投資的概率密度函數(shù)為: P2(X)=q2(1-■) 當(dāng)X=1時(shí)1-q2(1-■) 當(dāng)X=0時(shí) 因?yàn)閙=N=1,因此有: P2(X)=q2(1-d2),當(dāng)X=1時(shí);1-q2(1-d2),當(dāng)X=0時(shí)。 (9) 其中,0 E[C2(X)]=P2(X=0)×C2(X=0)+P2(X=1)×C2(X=1) =1-q21-d2×■+q21-d2×?茁2A+■ =■+?茁2Aq21-d2 (10) (10)式表明,期望交易成本等于事前交易成本■與事后交易成本?茁2A與對(duì)應(yīng)概率q21-d2之積的和。從整個(gè)社會(huì)角度來(lái)說(shuō),所有投資者的期望交易成本之和為:TC2=M×E[C2(x)]。 由于投資者獲得的收益主要由籌資者的承諾的利率r決定,這與是否有網(wǎng)絡(luò)借貸平臺(tái)關(guān)系不大。因此仍可設(shè)投資者的收益函數(shù)為: R2(X)=rA 當(dāng)X=0時(shí)-γA 當(dāng)X=1時(shí) (11) 其中0 由此可得投資者的期望收益為: E[R2(X)]=rA·P2(X=0)+(-γA)·P2(X=1) =rA·1-q2(1-d2)+(-γA)·q2(1-d2) =Ar-(r+γ)q2(1-d2) (12) 由(10)~(12)式,可得投資者期望利潤(rùn)函數(shù): π2=E[R2(X)]-E[C2(X)] =Ar-(r+γ)q2(1-d1)-■+?茁2Aq2(1-d2) =rA-■-(r+γ+?茁2)·A·q2(1-d2) =rA-■-(r+γ+?茁2)·A·P2(X=1) (13) 因?yàn)槠谕麧?rùn)π2不能小于0,即π2≥0,可得: rA-■-(r+γ+?茁2)·A·P2(X=1)≥0,即: P2(X=1)≤■=■ (14) (14)式表明,投資者遭遇違約的概率P2(X=1)必須不大于籌資者未違約時(shí)投資者獲得的凈利潤(rùn)rA-■與籌資者違約時(shí)投資者新增凈損失(r+γ+?茁2)·A(即利息損失+本金損失+違約交易成本損失)之比。或者說(shuō),投資者遭遇的違約概率必須小于投資者未遭遇時(shí)的凈利潤(rùn)率(利率-基本交易成本占投資額比率)與遭遇違約時(shí)的新增凈損失率(利率+本金損失率+違約損失率)之比。

與前面分析相似,由■=r-(r+γ+?茁2)·P2(X=1)≥r-(r+γ+?茁2)·■=■>0,這意味著期望利潤(rùn)π2同樣是投資額A的單調(diào)遞增函數(shù),即投資者投資額越大,越有利可圖。

由于■=■<0,因此由■=(r+γ+?茁2)×Aq2-■=0,可知,當(dāng)d2=1-■時(shí),期望利潤(rùn)π2有最大值。

(三)有網(wǎng)絡(luò)借貸平臺(tái)與無(wú)網(wǎng)絡(luò)借貸平臺(tái)的具體比較

根據(jù)以上分析,從投資者遭遇違約的概率、期望交易成本和期望利潤(rùn)三個(gè)方面對(duì)有網(wǎng)絡(luò)借貸平臺(tái)與無(wú)網(wǎng)絡(luò)借貸平臺(tái)的情況進(jìn)行比較。

1.投資者遭遇違約的概率。由于q2 2.期望交易成本。根據(jù)前面假設(shè),當(dāng)a2 3.期望利潤(rùn)。根據(jù)(6)式和(13)式及前面的假設(shè),當(dāng)a2 (r+γ+?茁1)·A·q1(1-■)+■>(r+γ+?茁2)·A·q2(1-d2)+■?圯(rA-■)-(r+γ+?茁1)·A·q1(1-■)<(rA-■)-(r+γ+?茁2)·A·q2(1-d2) π1<π2 綜上所述,只要a2 五、結(jié)論 本文以P2P網(wǎng)絡(luò)借貸為例,通過(guò)對(duì)比分析信息不對(duì)稱(chēng)條件下投融資雙方通過(guò)網(wǎng)絡(luò)融資平臺(tái)與不通過(guò)網(wǎng)絡(luò)融資平臺(tái)進(jìn)行交易的交易成本發(fā)現(xiàn):(1)嚴(yán)重的信息不對(duì)稱(chēng)將導(dǎo)致投資者交易成本高昂,很難與籌資者直接進(jìn)行交易。具體體現(xiàn)在五個(gè)方面:一是缺乏有效的信息交流渠道;二是逆向選擇和道德風(fēng)險(xiǎn)的存在使投資者對(duì)籌資者缺乏信任;三是有效監(jiān)管與懲戒機(jī)制的缺失容易誘發(fā)籌資者違約;四是投資者缺少專(zhuān)業(yè)知識(shí)無(wú)法進(jìn)行有效風(fēng)險(xiǎn)評(píng)估;五是投資規(guī)模限制使交易成本侵蝕了投資收益。(2)網(wǎng)絡(luò)融資平臺(tái)具有信息集聚與共享、客戶(hù)篩選與信用評(píng)級(jí)、支付渠道、風(fēng)險(xiǎn)評(píng)估與監(jiān)管、風(fēng)險(xiǎn)分散與擔(dān)保等功能, 從而彌補(bǔ)了無(wú)網(wǎng)絡(luò)融資平臺(tái)的缺陷,大大降低了信息不對(duì)稱(chēng),減少了交易成本。(3)通過(guò)建立預(yù)期交易成本與預(yù)期收益模型,進(jìn)一步證明了網(wǎng)絡(luò)融資平臺(tái)在上述優(yōu)勢(shì)條件下能大大降低投資者遭遇到的違約風(fēng)險(xiǎn), 減少其預(yù)期交易成本,提高預(yù)期利潤(rùn)。并且發(fā)現(xiàn),投資者的預(yù)期利潤(rùn)與投資規(guī)模單調(diào)遞增,與信息搜集廣度關(guān)系不大,而與信息搜集深度存在最優(yōu)化值。 以上結(jié)論給我們提供了啟示:一是網(wǎng)絡(luò)融資平臺(tái)確實(shí)為有效降低信息不對(duì)稱(chēng)、減少交易成本提供了可能,因此有必要鼓勵(lì)其發(fā)展。二是建立有效的篩選與信用評(píng)價(jià)機(jī)制,加強(qiáng)風(fēng)險(xiǎn)評(píng)估與監(jiān)管是降低違約風(fēng)險(xiǎn)、減少交易成本的必要條件。三是投資規(guī)模過(guò)小使交易成本占收益比過(guò)高成為投資者投資的重要障礙,因此,網(wǎng)絡(luò)融資平臺(tái)只有充分利用大數(shù)據(jù)、云計(jì)算和數(shù)據(jù)挖掘等先進(jìn)網(wǎng)絡(luò)技術(shù)手段大力降低籌資者違約率和投資者的交易成本,才能吸引更多資金少的投資者。當(dāng)然,本文的研究以網(wǎng)絡(luò)借貸平臺(tái)作為第三方交易中介為假定前提,沒(méi)有考慮其自身利用信息不對(duì)稱(chēng)違規(guī)套取資金、非法集資等逆向選擇和敗德行為,也沒(méi)有更多地分析包括網(wǎng)絡(luò)借貸平臺(tái)在內(nèi)的整個(gè)社會(huì)交易成本,這些有待于今后進(jìn)一步研究,但提出的預(yù)期交易成本模型為實(shí)證分析交易成本提供了思路。 參考文獻(xiàn): [1]中華人民共和國(guó)中央人民政府. 關(guān)于促進(jìn)互聯(lián)網(wǎng)金融健康發(fā)展的指導(dǎo)意見(jiàn)[EB/OL]. 中華人民共和國(guó)中央人民政府網(wǎng)站,2015-07-18. [2]謝平,鄒傳偉. 互聯(lián)網(wǎng)金融模式研究[J]. 金融研究,2012(12):11-22. [3]鄭長(zhǎng)德. 信息經(jīng)濟(jì)學(xué)的三劍客——2001年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)評(píng)述[J]. 西南民族學(xué)院學(xué)報(bào),2001(11):120-127. [4]溫思美. “不對(duì)稱(chēng)信息”經(jīng)濟(jì)理論的開(kāi)創(chuàng)性研究——2001年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)述評(píng)[J]. 學(xué)術(shù)研究,2001(11):41-45. [5]COASE R H. The Nature of the Firm[J]. Economica,1937,(11):386-465. [6][美]威廉姆森. 資本主義經(jīng)濟(jì)制度[M]. 北京:商務(wù)印書(shū)館,2002. [7]WILLIAMSON O E. The Economic Institutions of Capitalism[M]. The Free Press,1985. [8]DAHLMAN C J. The Problem of Externality[J]. Journal of Law and Economics,1979,3(22). [9]MISHKIN, FREDERIC. The Economics of Money, Banking, and Financial Markets[M]. Harper Collins College Publishers,1995. [10]漢斯·韋坎德. 金融中介、均衡信貸配給與經(jīng)濟(jì)周期[M]. 北京:中國(guó)經(jīng)濟(jì)出版社,1999.

[11]謝平,陳超,陳曉文. 中國(guó)P2P網(wǎng)絡(luò)借貸:市場(chǎng)、機(jī)構(gòu)與模式[M]. 北京:中國(guó)金融出版社,2015.

[12]范文仲. 互聯(lián)網(wǎng)金融理論、實(shí)踐與監(jiān)管[M]. 北京:中國(guó)金融出版社,2014.

[13]李佳偉,封思賢. 降低P2P網(wǎng)貸市場(chǎng)上小微企業(yè)融資成本的思路研究[J]. 經(jīng)濟(jì)問(wèn)題探索,2015(2).

[14]BERGER S C, GLEISNER F. Emergence of Financial Intermediaries in Electronic Markets: the Case of Online P2P Lending [J]. Bu R -Business Research,2009(2).

[15]WEISS G N, PELGER K, HORSCH A. Mitigating Adverse Selection in P2P Lending: Empirical Evidence from Prosper.com[R]. SSRN Electronic Journal,2010(7).

[16]FREEDEMAN S M, JIN G Z. Learning by Doing with Asymmetric Information:Evidence from Prosper.com[R]. National Bureau of Economic Research,2011(3).

[17]譚天文,陸楠. 互聯(lián)網(wǎng)金融模式與傳統(tǒng)金融模式的對(duì)比分析[J]. 中國(guó)市場(chǎng),2013(12).

[18]張?chǎng)? 互聯(lián)網(wǎng)金融最大意義在于消除信息不對(duì)稱(chēng)[N]. 上海證券報(bào),2014-12-05(A7).

[19]ASHTA A, ASSADI D. Do Social Cause and Social Technology Meet? Impact of Web 2. 0 Technologies on Peer-to-peer Lending Transactions[J]. Cahiers du CEREN, 2009,(29).

[20]馬輝民,辜敏. B2C商務(wù)模式中信息不對(duì)稱(chēng)問(wèn)題的博弈分析[J]. 統(tǒng)計(jì)與決策,2004(4).

[21]中國(guó)人民銀行上海總部金融服務(wù)一部課題組. 從功能角度對(duì)互聯(lián)網(wǎng)金融發(fā)展的研究[J]. 上海金融,2015(8).

(責(zé)任編輯:盧艷茹;校對(duì):龍會(huì)芳)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

中華手工(2017年2期)2017-06-06 23:00:31

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10

中外會(huì)展(2014年4期)2014-11-27 07:46:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06