分析師盈利預測壓力對公司創新投入的影響

——公司治理結構的調節作用

2017-07-12 18:04:11陳守明邵婉玲

上海管理科學 2017年3期

關鍵詞:企業

陳守明, 邵婉玲

(同濟大學 經濟與管理學院, 上海 200092)

?

分析師盈利預測壓力對公司創新投入的影響

——公司治理結構的調節作用

陳守明, 邵婉玲

(同濟大學 經濟與管理學院, 上海 200092)

基于公司治理相關理論,從資本市場的經營期望角度提出了分析師盈利預測壓力對公司創新投入的負面影響以及公司治理結構特征對上述關系的調節作用。運用我國上海證券交易所A股制造業上市公司數據對模型和假設進行了實證檢驗。研究結果表明:當上一年的企業績效沒有達到分析師預測時,盈利預測壓力會對企業的創新投入產生顯著的負向影響;較大規模的董事會對分析師盈利預測壓力引起的創新投入減少問題具有一定的緩解作用。

盈利壓力; 創新投入; 代理理論; 公司治理

1 引言

長期以來,創新都是一個全球性的熱門話題。當前,我國企業作為經濟轉型升級的主要承擔者以及科技創新和技術進步的主要推動者,其創新行為受到了管理學界和經濟學界的高度關注。其中,有關企業創新投入及其影響因素的研究一直是熱點與難點問題。以往的研究主要從管理者特質[1]、冗余資源[2]、企業規模[3]、市場競爭[4]等企業內外部因素出發來研究其對創新投入的影響。Chen[5]探究了企業內部經營期望和創新投入的關系,研究表明當組織績效沒有達到企業目標時,企業會加強研發強度;反之,企業則會降低研發強度,這為創新投入的研究提供了新的思路。

除了企業的內部經營期望,企業也面臨著來自外部資本市場的經營期望,其中最具代表性的就是證券分析師發布的盈利預測報告[6-8]。分析師作為企業與投資者之間的重要信息中介,能對企業活動及管理者行為產生較大的影響[9-10]。相關研究表明,企業是否達到或超越分析師預測將影響管理者的聲譽、薪酬和離職率[11-14]。當企業績效沒有達到分析師的預測時,管理者被解雇的風險就會隨之增加。代理理論認為,管理者是風險厭惡和利己主義者[15-16]。因此,管理者對實現分析師盈利預測難易程度的感知將成為一種外部盈利壓力繼而干擾管理者的后續決策和行動。具體地說,管理者在進行創新投入決策時會考慮到企業外部帶來的盈利預測壓力,進而很可能通過縮減創新投入以在短期內增加盈余,使企業績效達到分析師預測。遺憾的是,已有的文獻較少從資本市場的經營期望角度來探究其對企業創新投入的影響,在對中國市場的相關實證研究方面更是鮮見。因此,本文基于代理理論,將資本市場的經營期望也就是證券分析師的盈利預測納入企業創新投入的研究框架,試圖探究在中國情境下分析師盈利預測壓力對創新投入的影響。

另外,已有研究表明,較高的公司治理水平能防止管理者的機會主義行為從而抑制代理問題的產生,有效地降低代理成本[17]。因此,本文引入有關公司治理特征的變量,進一步假設較大的董事會規模有助于更好地起到監督管理者的作用,從而減輕管理者在進行創新投入決策時由分析師盈利預測壓力引起的代理問題;而兩職合一會使管理者擁有較大的自由度來追求個人私利,加劇這一代理問題。

本文擬運用上海證券交易所A股制造業上市公司的相關數據,實證檢驗分析師盈利預測壓力對企業創新投入的影響,并探討董事會規模和兩職合一在兩者之間的調節作用。

2 理論發展和研究假設

代理理論指出,企業管理者關心其個人利益勝過關心企業和股東的利益[16]。而由于管理與股東的效用函數的不同,管理者會為了私人利益而做出損害股東財富的決策[18-20]。進一步地,管理者在進行戰略決策時并不是風險中立而是風險厭惡的,因為他們的地位、財富和職業生涯都與其所在企業的績效息息相關[15]。因此,管理者出于個人私利往往會采取各種措施來降低其被解雇的風險,即使這些措施可能會損害股東的利益。雖然企業的創新投入有助于企業的長期發展[21],但是因為創新投入的產出效果并非立竿見影,很可能要經過較長一段時間才會給企業帶來收益,甚至有可能不會帶來任何收益[22-23]。由于上述風險的存在,當管理者沒有受到密切監督的時候就會降低創新投入。

2.1 分析師盈利預測壓力與創新投入

對上市公司來說,證券分析師的盈利預測代表著一種來自企業外部的經營期望[6-8]。在資本市場,證券分析師對企業的績效進行評估并發布有關企業未來盈利情況的預測報告[24]。新興市場國家的投資者由于缺乏投資經驗并受到信息不對稱問題的影響,在進行投資時往往會較大程度地依賴于分析師的預測報告。因此,企業實際績效能否達到分析師預測會直接影響投資者的信心和企業在股票市場上的表現。若企業績效達到了分析師預測,企業就會在股票市場上有良好的表現,這不僅能增加管理者的個人財富,提升管理者的聲譽,而且能降低他們被解雇的風險[25]。相反地,若企業的績效低于分析師的預測,二者的差異就會被放大為股價的下跌和企業價值的下降[11],最終可能導致管理者的離職[13,18,26]。根據代理理論的觀點,管理者作為一個風險厭惡者[15-16],由證券分析師發布的盈利預測必將對其造成一種外部盈利壓力,從而干擾管理者的后續決策和行動。

已有研究認為,管理者在面對分析師盈利預測壓力時可能會進行外部期望管理,即與證券分析師進行溝通或主動發布負面信息來引導分析師對企業的盈利預測[27],或者通過盈余管理以在短期內提高企業的期末盈余[28]。除了上述這兩種方式外,管理者還可能通過改變創新投入來實現分析師的盈利預測。Long等[29]的研究表明,企業在進行杠桿收購之后會通過降低研發支出來增加短期利潤。因此,我們認為,分析師盈利預測壓力會對企業的創新投入產生影響,并且在不同情境下其影響程度是不同的。

當企業上一年的績效達到或超過了分析師預測時,本文認為分析師盈利預測壓力并不會對下一年的創新投入產生顯著的影響。盡管有研究表明,上一年的績效超過分析師預測的企業往往可能會在下一年面臨更高的預測[26],使得管理者在下一年仍會面臨一定的盈利壓力。然而本文認為,在該種壓力下管理者往往不會有強烈的動機去縮減下一年的創新投入。首先,上一年的績效已經達到或超過了分析師預測,管理者在短期內就不會面臨較大的被解雇的風險;其次,若管理者在下一年選擇縮減創新投入,還面臨著被董事會等監督機構發現的風險。因此,從代理理論的視角出發,管理者作為風險厭惡者,在進行下一年的創新投入決策時產生代理問題的可能性較小。

相反地,若企業上一年的績效沒有達到分析師預測,那么管理者被解雇的風險就會大幅度上升[13,18,26]。這使得管理者在下一年面臨巨大的盈利壓力。因此,管理者為了降低離職風險,很有可能通過縮減創新投入來增加企業短期盈余,以試圖在下一年達到分析師預測。上一年企業績效沒有達到分析師預測的程度越高,管理者在下一年縮減的創新投入就越多。

H1:當企業績效沒有達到分析師預測時,分析師盈利預測壓力對企業下一年的創新投入有顯著的負向影響。

2.2 董事會規模的調節作用

董事會作為聯結股東與經理層的紐帶,是一種重要的公司治理機制,已被眾多研究者視為公司治理機制的核心。其中,關于董事會規模的治理作用,學術界還沒有達成一致的結論。一種觀點認為,隨著各方面專家的加入,董事會的知識儲備會隨著董事會規模的增加而增加[30]。這有助于董事會決策科學性的提高和監督效果的提升。然而,另一種觀點認為,董事會規模過大會造成董事會成員溝通和協調上的困難,還會形成董事會成員的搭便車現象,進而影響董事會的監督職能[31]。

研究發現,現代企業董事會規模增大的原因主要有以下幾點[32]:首先,隨著企業規模的增加和外部環境的動態變化,企業需要引入更多具備專業知識的人才來支持高難度的戰略決策,這無疑有助于企業決策更加科學化、合理化;其次,2011年起企業按照監事會的規定引進新董事來擔任獨立董事,并且獨立董事的比例至少要占董事會所有成員的三分之一。此外,隨著市場競爭的日益激烈,各企業之間的合作進一步加深,企業之間往往會互派董事以更好地對合作單位進行監督。因此,本研究認為較大的董事會規模往往意味著企業較強的管控能力,有助于更有效地應對代理問題。

當上一年的企業績效沒有達到分析師預測時,管理者為了降低其被解雇的風險,可能會不顧企業的長遠發展而縮減創新投入。此時,董事會作為一個監督機構,有助于抑制管理者在進行創新投入決策時代理問題的產生。董事會規模越大,管理者受到的監督越強,創新投入縮減的可能性就越小。因此,我們提出如下假設:

H2:當企業績效沒有達到預測時,董事會規模會減弱分析師盈利預測壓力和下一年企業創新投入的負相關關系。

2.3 兩職合一的調節作用

兩職合一是指企業中的董事長與總經理由一人擔任[33],代理理論認為,人都是機會主義者和自利主義者,管理者會出于私利而損害股東的利益。因此,根據代理理論,企業為了減少代理問題應進行兩職分設以達到權力制衡,使得管理者按照股東的意圖進行經營管理。而在兩職合一的情況下,管理者將擁有更多的自由度去實現個人利益最大化[34]。尤其是當監督機制不完善或者投資者缺乏警惕時,代理問題就會變得更加嚴重。而管家理論則認為,兩職合一給予了管理者明確的、不容挑戰的地位和角色,對管理者來說是一種激勵,能使他們較少受到外界環境的干擾從而充分發揮其積極性和創造性,提高組織績效[35-36]。

本文從代理理論的視角出發,認為當上一年的企業績效沒有達到分析師預測時,兩職合一會使得管理者更大力度地縮減下一年的創新投入來提高短期盈利水平,以達到分析師預測。

H3:當企業績效沒有達到預測時,兩職合一會強化分析師盈利預測壓力和下一年企業創新投入的負相關關系。

3 研究方法

3.1 樣本選取及數據來源

本文運用2009~2012年上海證券交易所A股制造業上市公司的分析師預測數據計算分析師盈利預測壓力,并用這些公司滯后一年的研發數據也就是2010-2013年的研發投入作為其創新投入,對相關假設進行檢驗。本文的研究數據來源有3個部分:與自變量分析師盈利預測壓力有關的數據來源于國泰安分析師預測數據庫;因變量數據(創新投入)來自Wind數據庫;控制變量和調節變量即企業規模、企業年齡、所有權性質、ROE、組織冗余、董事會規模、兩職合一等其他數據均從國泰安數據庫中獲得。在剔除缺失數據和異常值之后,最終得到844組觀測數據構成的合并數據(pooled data)。

3.2 變量解釋與定義

3.2.1 因變量:企業創新投入 國內外文獻常用R&D投入或R&D研發人員數量來衡量創新投入。鑒于國內制造業上市公司R&D研發人員數量難以獲取,故本文選取R&D投入作為企業創新投入的代理變量。R&D投入常以R&D支出額來表征,本研究為了消除規模帶來的影響,最終選擇R&D強度(R&D支出/營業收入)來衡量創新投入[37-38],用RDI表示(R&D Intensity)。

3.2.2 自變量:分析師盈利預測壓力 本文參考已有文獻的做法[39-40],用分析師預測與企業實際績效之間的差異來衡量分析師盈利預測壓力,用GAP表示。其中,用各個證券分析師對某公司的預測每股收益(EPS)的平均值來衡量分析師預測。盡管不同的分析師在同一時期對同一家公司會有著不同的盈利預測[41],但是研究表明分析師們的“一致意見”,或者說盈利預測的平均值,能夠代表投資者們對該企業的期望值[26]。隨著分析師們不斷地獲取新的相關信息,他們通常會在一年中多次對企業的盈利預測進行調整。Bartov等[11]的研究表明,企業實際財務報告公布之前最近的一次預測與企業實際績效之間的差距往往最能引起投資者強烈的反響。因此,本文使用上市公司財務報告實際報出日之前的最近一次預測來計算分析師的平均預測每股收益。

此外,GAP用相對值而不是絕對值來衡量能消除因企業規模帶來的分析師預測差異的影響[13]。為了防止分析師預測每股收益為負數時帶來的符號變化,將GAP取絕對值。其計算公式如下:

3.2.3 調節變量 本研究的調節變量有兩個,分別是董事會規模和兩職合一。董事會規模用董事會的構成人數來衡量。當董事長和總經理為同一人時,兩職合一賦值為1;反之,則賦值為0。此外,為了避免自變量和調節變量之間可能存在的多重共線性問題,本文按照Aiken等[42]的建議對變量進行中心化處理。董事會規模和兩職合一分別用Board Size和Duality表示。

3.2.4 控制變量 除了分析師盈利預測壓力之外,已有研究表明還有許多其他因素也會影響企業的創新投入。本文在參考了相關文獻和考慮數據可得性的基礎上,將企業規模(Firm Size)、企業年齡(Firm Age)、所有權性質(Ownership)、ROE、組織冗余(Slack)作為控制變量,以提升模型的擬合程度。

Greve[43]的研究表明,擁有更多冗余資源的企業往往會有更多的研發投入。本文用流動資產/流動負債來衡量可即用冗余資源(Available Slack),用利息費用/稅前利潤來衡量潛在冗余資源(Potential Slack),并用(管理費用+銷售費用)/銷售收入來衡量可回收冗余資源(Recoverable Slack)[44-46]。

有關研究表明,企業規模和企業年齡往往會對企業的創新活動產生影響[47-48]。并且,國有企業由于其本身的效率缺陷和所有者缺位,會導致其對創新活動缺乏應有的關注[49]。此外,盈利能力較強的企業可能會因為滿足于現狀而傾向于減少創新投入。因此,本研究還引入企業規模、企業年齡、所有權性質和ROE作為控制變量。

本研究的因變量、自變量、控制變量、調節變量的名稱、代碼及賦值方法如表1所示。

表1 變量賦值說明

4 實證結果與分析

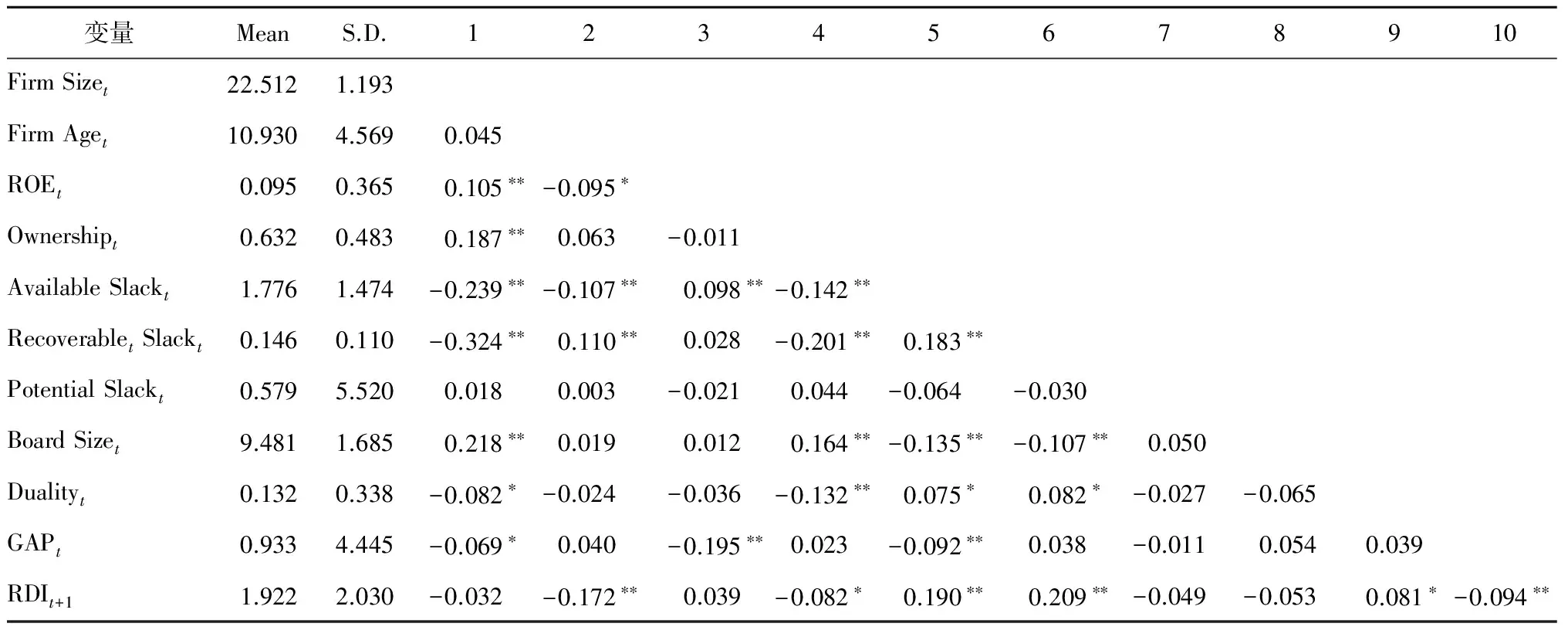

4.1 變量描述性統計與相關性分析

由于上市公司在上年達到預測和沒有達到預測的情況下可能會有不同的行為表現,故本文重點關注的是其在這兩種情境下績效差異對企業研發強度的影響。因此,將樣本分成上一年沒有達到預測和達到預測兩個子樣本,并對這兩個子樣本分開進行檢驗。因變量研發強度滯后自變量和控制變量一年。

對全樣本中用到的各個變量進行了描述性統計分析。控制變量、調節變量、解釋變量及被解釋變量的平均值、方差以及Pearson相關系數如表2所示。由表2中可見,分析師盈利預測壓力與企業研發強度(r=-0.094,p<0.01)呈現顯著的負相關關系。同時,解釋變量和控制變量兩兩之間的相關性系數均小于0.5,說明其相關性較低,因此排除各自變量之間存在較嚴重多重共線性的可能。另外,表2中報告的是未中心化的變量,本文將對回歸分析中交互項所涉及的解釋變量和調節變量進行中心化處理[42],以進一步降低共線性。

表2 描述性統計與相關性分析

注釋①:N=844,*表示p<0.05,**表示p<0.01,***表示p<0.001,下同

注釋②:RDI單位為百分比(%),下同

4.2 回歸分析

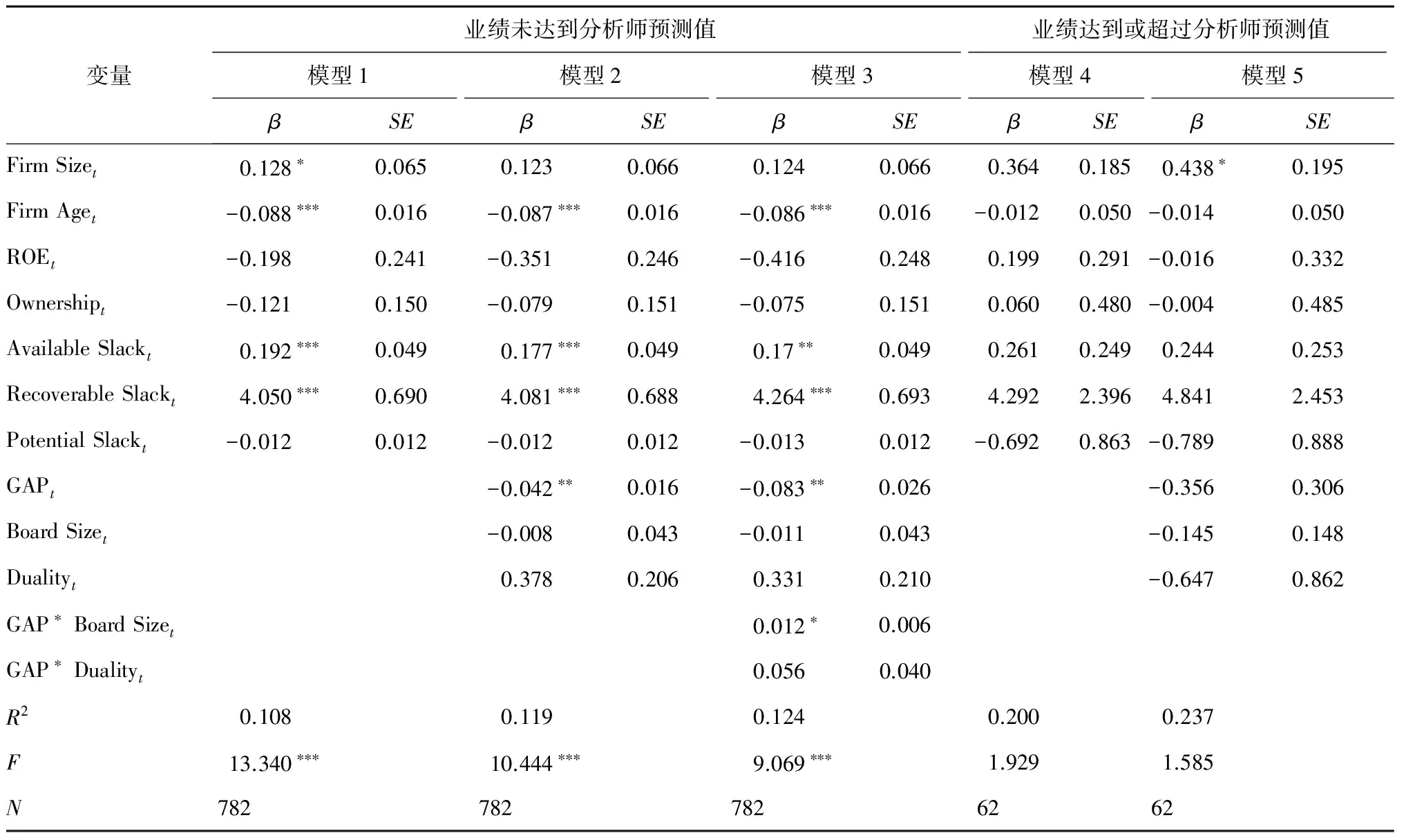

4.2.1 主效應 假設1提出當企業績效沒有達到分析師預測時,分析師盈利預測壓力對企業下一年的研發強度有顯著的負向影響。為了驗證這個假設,首先,將企業研發強度設為因變量,加入控制變量(企業規模、企業年齡、ROE、所有權性質、可即用冗余資源、可回收冗余資源、潛在冗余資源)進行回歸分析;然后,將自變量(分析師盈利預測壓力)放入回歸方程。從模型2的回歸結果可以看出(見表3),當企業績效沒有達到預測時,外部盈利壓力對企業創新投入有顯著的負向影響(β=-0.042,p<0.01)。因此,假設1得到驗證。另外,從模型5可以發現,當上一年的企業績效達到預測時,分析師盈利預測壓力對下一年研發投入并沒有顯著的負向影響。

4.2.2 調節效應 假設2和3提出,當上一年的企業績效沒有達到分析師預測時,董事會規模會弱化分析師盈利預測壓力與企業研發強度之間的負向關系,而兩職合一則會強化分析師盈利預測壓力和企業研發強度之間的負向關系。為了驗證這兩個假設,首先將企業研發強度設為因變量;然后,依次引入控制變量、自變量(分析師盈利預測壓力)和調節變量(董事會規模、兩職合一);最后,加入自變量和調節變量的乘積項。為了消除共線性,在構造自變量和調節變量的乘積項時,將自變量和調節變量分別進行中心化處理。回歸分析結果如表3所示。從表3中的模型3可知,董事會規模與分析師盈利預測壓力之間的交互項會對企業研發強度產生顯著的正向影響(β=0.012,p<0.05),兩職合一與分析師盈利預測壓力之間的交互項并沒有對企業研發強度產生顯著的負向影響。這表明,當企業績效沒有達到預測時,董事會規模越大,管理者在面對分析師盈利預測壓力時縮減研發投入的程度越低,假設2得到支持。但是,當企業績效沒有達到預測時,回歸結果并沒有表明兩職合一會使得管理者更大程度地縮減下一年的研發費用,假設3沒有得到支持。原因可能在于根據管家理論的觀點,兩職合一對于管理者來說可能會起到一種激勵的作用,這種激勵作用或許減少了管理者的自利行為。兩職合一帶來的較大的管理自由度可能使得管理者感受到企業對他的信任和依賴,因而管理者在進行決策時會出于對企業長遠發展的考慮,不太可能大幅度縮減研發投入。

表3 模型回歸分析結果

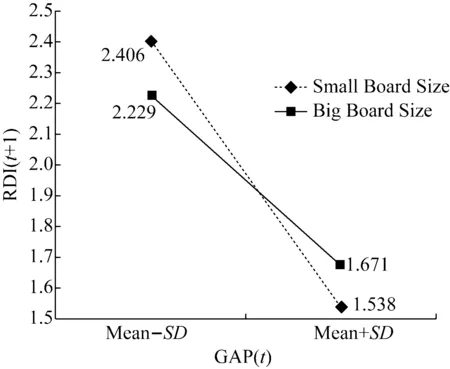

為了更直觀地刻畫假設2提出的調節變量的顯著交互作用,我們根據Aiken等[42]推薦的方法,將分析師盈利預測壓力的平均值分別加減一個單位的標準差,描繪了當企業績效沒有達到預測時,董事會規模大小在分析師盈利預測壓力和企業研發強度中的調節作用,如圖1所示。

圖1 董事會規模的調節作用

觀察圖1可以發現,當董事會規模較大時,圖中線段的斜率更小,即研發強度降低的幅度越小。這意味著較大的董事會規模能幫助控制并減輕代理問題。具體地說,當上一年的企業績效沒有達到分析師預測而對管理者產生盈利壓力時,管理者會怵于大規模董事會形成的密切監督而不敢為了一己私利來縮減下年的研發投入。因為董事會的規模越大,管理者受到的監督就越強,故而產生自利行為的可能性就越小。

5 結 論

本文基于代理理論,以我國上海證券交易所A股制造業上市公司為樣本,從外部資本市場的經營期望角度出發,實證研究了分析師盈利預測帶來的外部盈利壓力可能導致的企業創新投入的縮減問題,并進一步探究了董事會規模和兩職合一對該代理問題的影響。研究發現:

(1) 當企業上一年的實際績效沒有達到分析師預測時,分析師盈利預測壓力對企業下一年的創新投入有顯著的負向影響。也就是說,上一年的績效差異造成的盈利壓力會干擾管理者下一年的研發投入決策,導致代理問題的出現。管理者往往傾向于縮減下一年的研發投入以試圖達到分析師預測,避免被解雇風險的進一步上升。

(2) 董事會規模在分析師盈利預測壓力和企業創新投入之間起到正向的調節作用。這意味著董事會的規模越大,對管理者的監督作用就越強,因此較大規模的董事會對解決由盈利預測壓力引起的創新投入減少問題具有一定的監督作用。

本文的理論意義在于將資本市場的經營期望納入企業創新投入的研究框架,揭示了由分析師預測形成的盈利壓力對企業創新投入的影響作用,豐富了企業外部經營期望對企業創新投入方面的研究成果,彌補了在中國情境下相關研究的不足,并為今后進行創新投入方面的研究提供了一個新的研究視角。此外,企業的內部監督機制在減少股東和經理人的代理問題中起著非常重要的作用,較大的董事會規模往往意味著對管理者較強的監督作用。因此,本研究的管理實踐意義在于,企業在推行創新型戰略的時候要意識到分析師盈利預測壓力可能會對管理者的創新決策產生干擾,避免過小的董事會規模對管理者造成的管控不足的問題,不斷提升公司的治理水平,最大程度地減少代理問題。

[1] Barker III V L, Mueller G C. CEO characteristics and firm R&D spending [J]. Management Science, 2002, 48(6): 782-801.

[2] Jefferson G H, Huamao B, Xiaojing G,etal. R&D performance in Chinese industry [J]. Economics of Innovation and New Technology, 2006, 15(4-5): 345-366.

[3] Khanna T, Iansiti M. Firm asymmetries and sequential R&D: Theory and evidence from the mainframe computer industry [J]. Management Science, 1997, 43(4): 405-421.

[4] Ayyagari M, Demirguc-Kunt A, Maksimovic V. Firm innovation in emerging markets: role of governance and finance [J]. The World Bank Mimeo, 2006.

[5] Chen W R. Determinants of firms' backward-and forward-looking R&D search behavior [J]. Organization Science, 2008, 19(4): 609-622.

[6] Fried D, Givoly D. Financial analysts' forecasts of earnings: A better surrogate for market expectations [J]. Journal of Accounting and Economics, 1982, 4(2): 85-107.

[7] Brown L D, Rozeff M S. The superiority of analyst forecasts as measures of expectations: Evidence from earnings [J]. The Journal of Finance, 1978, 33(1): 1-16.

[8] 陳可喜, 陳雯婷. 分析師盈利預測壓力與企業投資效率——來自中國A股市場的證據 [J]. 會計與經濟研究, 2015(5): 57-70.

[9] Liu W, Wang H, Hitt M A. Earnings pressure and corporate philanthropy: The influence of analysts and foreign exposure [J]. Academy of Management Proceedings, 2015(1): 16156.

[10] Zhang Y, Gimeno J. Earnings pressure and competitive behavior: Evidence from the US electricity industry [J]. Academy of Management Journal, 2010, 53(4): 743-768.

[11] Bartov E, Givoly D, Hayn C. The rewards to meeting or beating earnings expectations [J]. Journal of Accounting and Economics, 2002, 33(2): 173-204.

[12] Burgstahler D, Dichev I. Earnings management to avoid earnings decreases and losses [J]. Journal of Accounting and Economics, 1997, 24(1): 99-126.

[13] Puffer S M, Weintrop J B. Corporate performance and CEO turnover: The role of performance expectations [J]. Administrative Science Quarterly, 1991: 1-19.

[14] Graham J R, Harvey C R, Rajgopal S. The economic implications of corporate financial reporting [J]. Journal of Accounting and Economics, 2005, 40(1): 3-73.

[15] Amihud Y, Lev B. Risk reduction as a managerial motive for conglomerate mergers [J]. The Bell Journal of Economics, 1981: 605-617.

[16] Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[17] Shleifer A, Vishny R W. A survey of corporate governance [J]. The Journal of Finance, 1997, 52(2): 737-783.

[18] Farrell K A, Whidbee D A. Impact of firm performance expectations on CEO turnover and replacement decisions [J]. Journal of Accounting and Economics, 2003, 36(1): 165-196.

[19] Marginson D, McAulay L. Exploring the debate on short-termism: a theoretical and empirical analysis [J]. Strategic Management Journal, 2008, 29(3): 273-292.

[20] Wiersema M F, Zhang Y. CEO dismissal: The role of investment analysts [J]. Strategic Management Journal, 2011, 32(11): 1161-1182.

[21] Cohen W M, Levinthal D A. Absorptive capacity: A new perspective on learning and innovation [J]. Administrative Science Quarterly, 1990: 128-152.

[22] Scherer F M, Ross D. Industrial market structure and economic performance [J]. University of Illinois at Urbana-Champaign's Academy for entrepreneurial leadership historical research reference in entrepreneurship, 1990. Available at SSRN: http://ssrn.com/abstract=1496716.

[23] 陳守明, 唐濱琪. 高管認知與企業創新投入——管理自由度的調節作用 [J]. 科學學研究, 2012, 30(11): 1723-1734.

[24] Bradshaw M T. How do analysts use their earnings forecasts in generating stock recommendations? [J]. The Accounting Review, 2004, 79(1): 25-50.

[25] Finkelstein S, Hambrick D C, Cannella A A. Strategic leadership: Theory and research on executives, top management teams, and boards [M]. Oxford University Press, USA, 2009.

[26] Kasznik R, McNichols M F. Does meeting earnings expectations matter? Evidence from analyst forecast revisions and share prices [J]. Journal of Accounting Research, 2002, 40(3): 727-759.

[27] Bernhardt D, Campello M. The dynamics of earnings forecast management [J]. Review of Finance, 2007, 11(2): 287-324.

[28] Degeorge F, Patel J, Zeckhauser R. Earnings management to exceed thresholds* [J]. The Journal of Business, 1999, 72(1): 1-33.

[29] Long W F, Ravenscraft D J. LBOs, debt and R&D intensity [J]. Strategic Management Journal, 1993, 14(S1): 119-135.

[30] Zahra S A, Pearce J A. Boards of directors and corporate financial performance: A review and integrative model [J]. Journal of Management, 1989, 15(2): 291-334.

[31] Simpson W G, Gleason A E. Board structure, ownership, and financial distress in banking firms [J]. International Review of Economics & Finance, 1999, 8(3): 281-292.

[32] 佘寧飛. 內部控制、董事會特征與管理者代理成本——基于中國主板上市公司的實證證據 [D]. 重慶:重慶大學, 2014.

[33] Rechner P L, Dalton D R. CEO duality and organizational performance: A longitudinal analysis [J]. Strategic Management Journal, 1991, 12(2): 155-160.

[34] Walsh J P, Seward J K. On the efficiency of internal and external corporate control mechanisms [J]. Academy of Management Review, 1990, 15(3): 421-458.

[35] 陳守明, 冉毅, 陶興慧. R&D 強度與企業價值——股權性質和兩職合一的調節作用 [J]. 科學學研究, 2012, 30(3): 441-448.

[36] Chen S, Bu M, Wu S, Liang X. How does TMT attention to innovation of Chinese firms influence firm innovation activities? A study on the moderating role of corporate governance [J]. Journal of Business Research, 2015, 68(5): 1127-1135.

[37] Hsieh P H, Mishra C S, Gobeli D H. The return on R&D versus capital expenditures in pharmaceutical and chemical industries [J]. IEEE Transactions on Engineering Management, 2003, 50(2): 141-150.

[38] Lev B, Sougiannis T. The capitalization, amortization, and value-relevance of R&D [J]. Journal of Accounting and Economics, 1996, 21(1): 107-138.

[39] Gentry R J, Shen W. The impacts of performance relative to analyst forecasts and analyst coverage on firm R&D intensity [J]. Strategic Management Journal, 2013, 34(1): 121-130.

[40] 王菁, 徐小琴, 孫元欣. 期望績效差距對公司研發行為的影響——基于中國上市公司的實證分析 [J]. 經濟經緯, 2016, 33(1):120-125.

[41] Hunton J E, McEwen R A. An assessment of the relation between analysts' earnings forecast accuracy, motivational incentives and cognitive information search strategy [J]. Accounting Review, 1997: 497-515.

[42] Aiken L S, West S G, Reno R R. Multiple regression: Testing and interpreting interactions [M]. Sage, 1991.

[43] Greve H R. A behavioral theory of R&D expenditures and innovations: Evidence from shipbuilding [J]. Academy of Management Journal, 2003, 46(6): 685-702.

[44] Wiseman R M, Bromiley P. Toward a model of risk in declining organizations: An empirical examination of risk, performance and decline [J]. Organization Science, 1996, 7(5): 524-543.

[45] Bourgeois L J, Singh J V. Organizational Slack and Political Behavior Among Top Management Teams [J]. Academy of Management Annual Meeting Proceedings, 1983(1):43-47.

[46] Palmer T B, Wiseman R M. Decoupling risk taking from income stream uncertainty: A holistic model of risk [J]. Strategic Management Journal, 1999, 20(11): 1037-1062.

[47] Chen M J, Hambrick D C. Speed, stealth, and selective attack: How small firms differ from large firms in competitive behavior [J]. Academy of management Journal, 1995, 38(2): 453-482.

[48] Yasuda T. Firm growth, size, age and behavior in Japanese manufacturing [J]. Small Business Economics, 2005, 24(1): 1-15.

[49] Kim H, Kim H, Lee P M. Ownership structure and the relationship between financial slack and R&D investments: Evidence from Korean firms [J]. Organization Science, 2008, 19(3): 404-418.

The Influence of Analyst's Profit Forecasting Pressure on the Company's Innovation Investment—the Moderating Role of Corporate Governance Structure

CHENShouming,SHAOWanling

(School of Economics and Management, Tongji University, Shanghai 200092, China)

Based on corporate governance theory, this paper proposes that earnings pressure from securities analysts’ forecast can have a negative impact on corporate innovation investment from the perspective of capital market expectation and how this relationship affected by corporate governance characteristics. We test the above model and hypotheses by using the data of A-share manufacturing companies listed in Shanghai Stock Exchange. The empirical results show that earnings pressure from securities analysts’ forecast has a significant negative influence on firms’ innovation investment when firm performance did not meet forecasts last year. In addition, a larger board can serve as a monitoring mechanism to reduce this agency problem.

earnings pressure; innovation input; agency problem; corporate governance

2017-05-08

國家自然科學基金項目“中國情境下高管團隊交互記憶系統內涵、形成機制與影響后果:一項追蹤研究”(71672127);同濟大學中央高校基本科研業務費資助項目“基于大數據文本分析的企業高管認知與戰略關系研究”(20160626)

陳守明(1968-),福建福州人,教授,博士,主要研究方向為創新管理。E-mail:schen@tongji.edu.cn。 邵婉玲,浙江紹興人,碩士生,主要研究方向為戰略管理、創新管理。

1005-9679(2017)03-0074-08

F 272.3

A

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26