央行宏觀審慎監管(MPA)與上市銀行達標情況分析

2017-07-04 14:22:34齊立云周平梅

現代管理科學 2017年7期

齊立云++周平梅

摘要:為了防范金融業發生系統性風險,規范各金融主體的行為,人民銀行推出宏觀審慎評估體系(MPA),并于2016年1季度開始試評估,文章試圖從銀行等被監管主體的角度去分析達標MPA的關鍵點及難點,并預測MPA未來可能的政策走勢及對銀行業務的影響。

關鍵詞:MPA;宏觀審慎;達標;上市銀行;銀行業務

一、 引言

2015年底,中國人民銀行將2011年以來實施的差別準備金動態調整和合意貸款管理機制“升級”為宏觀審慎評估體系(Macro Prudential Assessment,以下簡稱MPA),從2016年1季度開始試評估。

二、 MPA概述

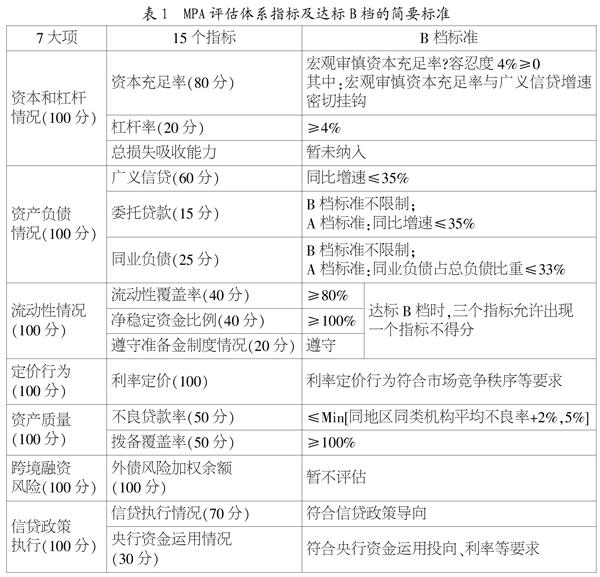

MPA從資本和杠桿、資產負債、流動性、定價行為、資產質量、跨境融資風險、信貸政策執行情況等七大項共15個指標來規范商業銀行的日常經營行為,引導商業銀行進行資產配置,促進銀行轉型發展。

七大項指標中資本和杠桿、定價行為為“一票否決項”,這兩項只要任意一項達不到60分,則該行MPA考核為C檔;資產負債情況、流動性情況、資產質量情況、跨境融資風險、信貸政策執行五項指標中有兩項及以上達不到60分,被考核機構落入C檔。人民銀行對考核為C檔的銀行執行約束性法定存款準備金利率(正常情況下浮10%),對A檔執行獎勵性利率(上浮10%),對B檔保持正常利率。

MPA評估體系指標及達標B檔的簡要標準見表1。

三、 MPA與銀監會監管評級的比較

銀監會金融監管評級(微觀審慎監管),是通過現場檢查和非現場檢查來監督銀行經營個體的資本充足、資產質量、盈利狀況、流動性風險和市場風險等指標來保持個體機構的經營穩健。而人民銀行MPA是通過事前引導、事中監測和事后評估來規范銀行經營行為,以資本要求為核心來防范金融市場和金融機構的總量風險。

MPA與銀監會監管評級主要的不同為:

1. MPA通過提高宏觀審慎資本充足率要求來控制廣義信貸增速。MPA除了對廣義信貸增速有要求外,還通過提高宏觀審慎資本充足率要求來控制廣義信貸增速。MPA對資本充足率主要是逆周期資本緩沖的要求遠高于銀監會監管評級二級行標準。

銀監會二級行要求資本充足率不低于10.5%,其中逆周期資本要求為風險加權資產的2.5%。總資本要求與風險加權資產增加額同比例增加。

2. 廣義信貸增速的實際控制目標等于目標GDP與CPI增速之和,再加上逆周期調整速度。央行MPA中隱含的廣義信貸增速控制目標為:以目標GDP和CPI增速之和為基準,再加上經β系數調整后的機構超額資本充足率與容忍度4%之和。由此可以發現,要達標B檔,通過補充資本提升銀監會監管資本充足率的難度和提升空間有限,而調整廣義信貸增速相對容易。

3. MPA的撥備覆蓋率要求寬于銀監會標準。銀監會要求二級行的撥備覆蓋率不低于150%,而MPA撥備覆蓋率達標B檔的要求則放寬至[100%,150%)。2016年3月銀監會也釋放政策信號,有意動態調整撥備覆蓋率的最低監管要求。

4. MPA下,商業銀行規模基數越大越容易達標。由于MPA中宏觀審慎資本充足率要求由廣義信貸增速決定,而商業銀行規模基數越大,增加相同絕對量時增速越低,因此在MPA下大行更容易達標,中小銀行若想達標則鎖定了中小銀行的市場規模占比。

四、 各上市銀行達標情況分析

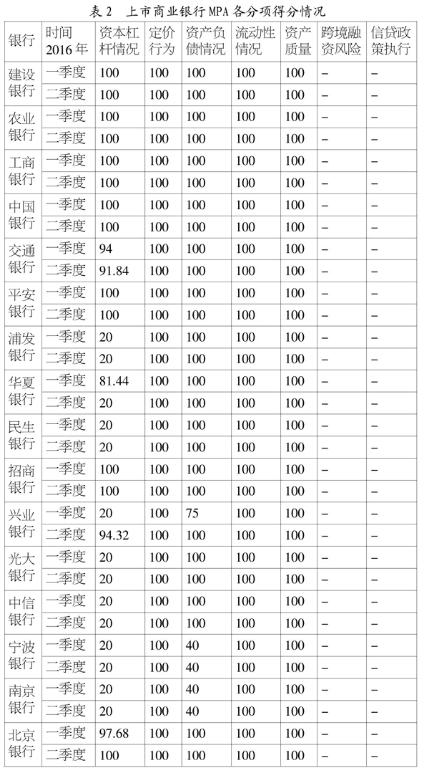

根據人民銀行給出的MPA各評價指標的公式計算分項指標,對截止2016年8月末的A股上市銀行共計18家,進行MPA模擬試評估,得分如表2。

各行的失分項主要集中于資本和杠桿情況、資產負債情況兩大項,具體影響指標見下文分析。

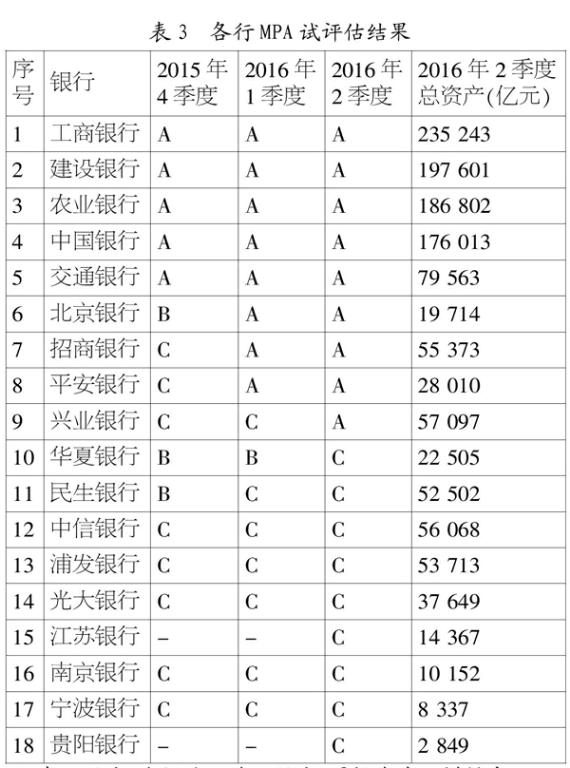

根據以上得分,MPA評估達標情況如表3。

2016年2季度,18家上市銀行中有9家達標A檔,其他9家落入C檔。2016年1季度時有8家達標A檔,1家達標B檔,9家落入C檔。

其中,5大國有銀行在MPA試評估之前(2015年4季度)已能達到A檔標準,2016年1、2季度繼續保持A檔水平;招商銀行、平安銀行2015年4季度處于C檔,2016年1、2季度達標A檔;興業銀行2015年4季度、2016年1季度均為C檔,2季度則達標A檔;華夏銀行2016年1季度為B檔,2季度落入C檔;其他銀行2016年1、2季度全部落入C檔。

上市城商行中北京銀行2015年4季度的各項指標即可達到B檔標準,并于之后進一步下調廣義信貸增速,2016年1、2季度保持達標A檔。而寧波銀行和南京銀行距離達標B檔還有很大差距。

上市銀行MPA的分項指標及各行的應對策略分析如下。

1. 資本和杠桿情況。從資本充足率來看,各行資本充足率水平均能滿足銀監會監管標準。其中資本充足率在15%以上的1家,14%以上的2家,13%以上的3家,12%以上的5家,11%以上的5家,接近10.5%監管紅線的僅光大銀行1家。

數據來源:根據各行2015年年報、2016年1季報、中報數據模擬計算。

MPA的達標銀行中,除平安銀行資本充足率為11.82%以外,資本充足率均在12%以上。國有5大行除農業銀行為12.97%外,均在13%以上,建設銀行高達15.09%。

上市城商行的資本充足率水平普遍保持在12%以上,優于部分上市股份制銀行(未獲得貴陽銀行數據)。

注:表3排序,先按達標情況排序,再按資產規模排序。

從宏觀審慎資本充足率要求來看,低于自身充足率水平的有工、農、中、建四大行、北京銀行、招商銀行和平安銀行7家,這7家銀行達標A檔;高于自身充足率水平但在4%容忍度范圍內的有交通銀行和興業銀行2家,這2家銀行雖未得滿分但也能達標A檔;其他9家均超出4%容忍度范圍,不能達標B檔。該指標為各行MPA失分項。

(2)各行的杠桿率都大于4%,都可以獲得該項指標滿分20分。2016年2季度,各行杠桿率均超過4%的要求,其中7%以上2家,6%以上3家,5%以上10家,僅有南京銀行1家為5%以下。

5大國有銀行的杠桿率指標數值較大,仍有加杠桿的空間,上市城商行的杠桿率水平與股份制銀行相差不大,多處于5%~6%之間。

2. 資產負債情況。資產負債情況有三個指標:廣義信貸同比增速(60分)、委托貸款同比增速(15分)、同業負債占總負債比例(25分)。

(1)廣義信貸增速,全國性銀行需≤33%,地方金融機構需≤35%,達標時該指標得滿分60分,否則就得0分。

從廣義信貸增速看,2016年2季度增速超過33%的是南京銀行和貴陽銀行,均為城商行,其他16家行均小于33%。

2016年2季度MPA試評估為A檔的9家銀行中除了交通銀行廣義信貸增速保持了上升的趨勢,其他8家銀行均呈現持續下降的趨勢,尤其招商銀行、平安銀行和興業銀行大幅降低了廣義信貸增速。

單獨考察“資產負債情況”中的廣義信貸增速指標,雖然是資產負債情況項的失分項,但對多數銀行來說并不直接導致MPA不達標。廣義信貸增速過高主要是通過提高對宏觀審慎資本充足率的要求,導致各行不達標。因此,綜合來看,廣義信貸增速過高成為制約各行達標的主要原因。

2016年上半年較年初,上市銀行的債券投資余額大幅增加,占廣義信貸增加額的61%;同時買入返售總規模下降3 808億元,約占廣義信貸增加額的-10.6%;各項貸款及墊款穩定增長17 792億元,約占廣義信貸增加額的49.5%。

貸款增加較多的為建設銀行和浦發銀行,均超過廣義信貸增加額的75%;債券投資增加較多的為民生銀行和光大銀行,兩行債券投資增加額均超過廣義信貸增加額的100%。

(2)委托貸款指標,指標滿分15分,MPA要求為,委托貸款同比增速,全國性銀行為33%,地方法人金融機構為35%,各行都能達標。

(3)同業負債占總負債比例指標,滿分為25分,超過33%時該指標得0分。

2016年2季度,除興業銀行外各行同業負債占比指標均滿足小于等于33%的要求。

3. 資產質量。資產質量包括不良貸款率(50分)和撥備覆蓋率(50分)兩個定量指標。

由于經濟總體處于下行周期,各行不良貸款率呈現增長趨勢。不良貸款率在2%以上1家,1.5%~2%之間的共有10家,1%~1.5%有4家,1%以下為寧波銀行和南京銀行兩家。5大行的不良貸款率最高,股份制其次,城商行最低。該指標各行都能達標B檔及以上。

各行撥備覆蓋率都保持了較高的水平,均能滿足MPA的B檔標準。

4. 流動性情況。流動性情況由流動性覆蓋率(40分)、凈穩定資金比例(40分)、遵守準備金制度情況(20分)三個指標。

MPA考核中該三個指標的計分規則都是達標得指標滿分,不達標指標得0分,沒有中間分值。各行的流動性覆蓋率指標都能得滿分40分,所以流動性情況對各行MPA考核不構成壓力。

各行流動性覆蓋率均能達到MPA的B檔的標準。

5大行的流動性覆蓋率好于上市股份制銀行和城商行,城商行又好于股份制銀行。

5. 各行的定價行為、跨境融資風險、信貸政策執行。這三大項無法根據公開數據資料進行評估,但預計各行都能達標,不再細述。(下轉第54頁)

6. 各行應對MPA策略分析。從上述對各行MPA指標值的變動趨勢情況,可以判斷出各行的應對策略如下:

首先,國有5大行持續達標A檔。但與中國銀行、農業銀行、工商銀行、建設銀行不同,交通銀行在達標A檔的前提下提高廣義信貸增速,從而擴大資產總規模。

其次,上市股份制銀行達標MPA策略分化嚴重。招商銀行和平安銀行堅決達標MPA,興業銀行按計劃逐步降低廣義信貸增速,也于2016年2季度達標A檔,其他銀行則在MPA出臺新的政策前小幅提高了廣義信貸增速,以制造較大的廣義信貸基數,為后續達標創造條件。

城市商業銀行除北京銀行外,廣義信貸增速雖然較高,但在有序降低廣義信貸增速。

五、 未來政策走勢判斷

1. 人民銀行未來可能加大力度督促商業銀行MPA達標B檔及以上。2016年7月29日,人民銀行行長助理張曉慧在《中國貨幣市場》發表署名文章《如何理解宏觀審慎評估體系》一文,指出“原則上人民銀行不希望金融機構進入C檔,但對于一些特殊因素也會予以充分考慮,并給予金融機構一定的時間進行調整和改進”。這說明人民銀行有進一步“督促評估C檔的機構加強審慎經營,合理把握業務節奏”的工作安排。目前MPA只與法定存款準備金利率掛鉤,不排除未來某段時間可能成為一些資格獲得或評級的參照因素。近來已有消息稱貴陽銀行與寧波銀行因MPA考核不達標被取消2017年公開市場一級交易商資格,南京銀行則被暫停MLF操作對象資格三個月。

2. MPA將進一步督促各行轉型發展提高非利息收入。宏觀審慎評估體系與微觀審慎監管相結合全面防控商業銀行的風險,約束銀行業資產規模的增長速度。這種情況下,商業銀行以量補價的方式將受到一定限制。隨著利率的市場化和凈息差的收窄,盈利方式單一、高度依賴利息收入的銀行經營壓力會不斷增大。

參考文獻:

[1] 玉良,王婷.宏觀審慎監管視角的金融監管目標實現程度的實證分析[J].國際金融研究,2013,(1):38-51.

[2] 王璟怡.宏觀審慎政策效應及其與貨幣政策關系研究[J].經濟研究,2014,(4):17-31.

[3] 鄒傳偉.銀行宏觀審慎監管的基礎理論研究[D].北京:中國人民銀行金融研究所,2013.

[4] 馬勇,陳雨露.宏觀審慎政策的協調與搭配:基于中國的模擬分析[J].金融研究,2013,(8):57-69.

作者簡介:齊立云(1980-),女,漢族,河北省滄縣人,北京大學經濟學院博士后,河北銀行股份有限公司中級經濟師,研究方向為金融學;周平梅(1988-),女,漢族,湖北省應城市人,南開大學經濟學院博士生,研究方向為人口資源與環境經濟學。

收稿日期:2017-05-15。