高管團隊風險意識與公司績效關系的實證研究

2017-07-03 16:06:24劉凱

大理大學學報 2017年7期

劉凱

(中共懷遠縣委黨校經濟科技教研室,安徽懷遠233400)

高管團隊風險意識與公司績效關系的實證研究

劉凱

(中共懷遠縣委黨校經濟科技教研室,安徽懷遠233400)

高管團隊是企業經營風險的主要承擔者,研究高管團隊風險共擔意識構成維度及其對公司績效認知的影響具有一定的現實意義。通過對符合條件的相關企業高管進行調研,獲得144份有效問卷,對問卷進行因子分析、相關分析和回歸分析等實證研究得出:高管團隊風險共擔意識可以劃分為技術風險共擔意識、市場風險共擔意識和管理風險共擔意識三個維度,且相互獨立;高管團隊風險共擔意識及其三個維度與公司績效認知顯著正相關。其中,市場風險共擔意識對公司績效認知有著更積極的促進作用,技術風險共擔意識次之,管理風險共擔意識最低。

高管團隊;風險共擔意識;公司績效認知

高管團隊是企業運營的核心,是市場經濟的重要參與者,引起了廣大學者的研究。不過,學術界針對高管團隊風險共擔意識與公司績效認知之間的關系研究還相對偏少。本文擬從風險共擔意識角度探索高管團隊的運行與公司績效認知之間的關系,并將風險共擔意識劃分為三個維度:技術風險共擔意識、市場風險共擔意識、管理風險共擔意識,借此以探討高管團隊風險共擔意識及其三維度與公司績效認知的關系,并實證分析風險共擔意識及其不同維度對公司績效認知的影響。

一、文獻回顧與研究假設

(一)高管團隊風險共擔意識維度

風險是企業經營不可回避的問題,如何劃分風險、如何共擔風險對于高管團隊顯得尤為重要。企業風險可劃分為經營風險和財務風險,其中經營風險是指生產經營的不確定性帶來的風險,體現為企業利息及稅前預期收入的波動程度,而財務風險是因負債融資而增加的風險,反映了稅后每股收益的波動程度。Miller〔1〕指出學者常常根據風險來源命名風險,比如政治風險、研發風險等。Das和Teng〔2〕基于不同的風險來源,將企業內部風險分為兩類,一類是由市場因素造成的風險,稱為績效風險;另一類則是部門間協作所造成的風險,稱為關系風險。殷林森等〔3〕在構建創業企業風險模糊綜合評價模型中,從管理風險、技術(產品)風險、市場風險、財務風險和環境風險五個方面來分析評價創業企業風險。劉建國〔4〕認為企業風險是一個廣闊的概念,包括靜態的可保風險、投機風險以及動態的經營風險。陳忠衛〔5〕提出一支富有企業家精神的高層管理團隊,不僅能就某一事件發生的風險偏好達成共識,而且還能利用團隊成員的異質性,從成員自身的知識視野認知、分析和評價風險,提高對風險正確感知的可能性,做出更為有利可圖的冒險行為。結合以上學者觀點,我們認為企業風險主要來自技術、市場和管理。針對不同風險來源,企業高管如何面對這些風險?我們將高管團隊成員在公司治理背景下,以一種積極、平和的心態來共同承擔和面對風險的心理叫做風險共擔意識。因此,我們將風險共擔意識劃分為技術風險共擔意識、市場風險共擔意識和管理風險共擔意識。其中,技術風險共擔意識是指成員能夠認識到技術創新對公司生存和發展的重要性,并通過資金投入、人才吸引等計劃,建立起具有知識產權的技術創新體系;市場風險共擔意識是為了增強公司的市場開拓能力,通過分析消費者行為和變化規律,制定適當的市場冒險性策略,逐步提高公司產品的份額;管理風險共擔意識意味著高管團隊成員能夠根據環境和市場的發展需要,不斷調整和完善公司的規章制度以及戰略安排,通過制定一些有效的管理措施,提高組織效率、規避不確定性風險。據此,我們提出假設:

假設H1:高管團隊風險共擔意識可以劃分為技術風險共擔意識、市場風險共擔意識和管理風險共擔意識三個維度,且相互獨立。

(二)風險共擔意識與公司績效認知

公司要盈利就要承擔一定的風險,Jitendra和Singh〔6〕指出績效與風險承擔之間有著直接和間接的關系,當績效表現不好時,組織決策中就會更多地偏向于風險承擔。Covin和Slevin〔7〕通過對64位企業主的調查研究發現,雖然高管團隊風險共擔對公司績效的提升效果在敵對和友善的環境中并不存在顯著差別,但在高科技的環境中,高管團隊風險共擔提升公司績效的效果比低科技環境中風險共擔提升績效的效果更加顯著。Cabrales等〔8〕的研究也證實工作團隊中對風險承擔的鼓勵有助于團隊的激進式創新,而創新對企業績效的提高也是不言而喻的。我國學者對風險共擔的研究起步較晚,不少學者從企業家精神、創業導向等層面給予關注,取得了很多有價值的研究成果。陳忠衛將風險共擔作為高管團隊企業家精神的一個重要組成維度,他指出具有企業家精神的高管團隊,是能夠以一種積極的姿態來共同判斷事件發生的可能性,并采取共同承擔風險的方式以減緩由個體成員獨自承擔風險所帶來的巨大精神壓力和經濟損失的壓力。張玉利和李乾文〔9〕基于185份有效調查問卷的研究,發現創業導向中的風險承擔維度與公司績效顯著正相關,認為在市場狀況呈現異常復雜和多樣化背景下,唯有推出比競爭對手更為新穎的產品,或提升技術等級,才能獲得競爭優勢。陳忠衛和史振興〔10〕基于不同所有制企業,實證發現在民營和外資企業中,高管團隊風險共擔與公司績效顯著正相關。夏霖等〔11-14〕都在企業家精神或創業導向與公司績效的關系中證實了風險共擔對公司績效提升的積極作用。

公司績效不僅包括銷售增長率、市場份額和利潤率等財務性指標,還包括公司聲譽、社會形象等。Lumpkin和Dess〔15〕認為對于私營企業,企業所有者的總體滿意度和非財務性目標也在評價績效中起著重要的作用。蔣春燕和趙曙明〔16〕認為盡管采取絕對財務績效更能夠增加研究的信度,但是,要獲得一個公司準確的絕對財務是相當困難的,實證研究也表明公司的絕對財務績效與相對財務績效之間存在很強的相關性。因此,本研究對公司績效從經濟績效和社會績效兩方面來測度,采用主觀評價的相對績效測量法。據此,我們提出如下假設:

假設H2:高管團隊風險共擔意識與經濟績效認知顯著正相關。

假設H2a:高管團隊技術風險共擔意識與經濟績效認知顯著正相關。

假設H2b:高管團隊市場風險共擔意識與經濟績效認知顯著正相關。

假設H2c:高管團隊管理風險共擔意識與經濟績效認知顯著正相關。

假設H3:高管團隊風險共擔意識與社會績效認知顯著正相關。

假設H3a:高管團隊技術風險共擔意識與社會績效認知顯著正相關。

假設H3b:高管團隊市場風險共擔意識與社會績效認知顯著正相關。

假設H3c:高管團隊管理風險共擔意識與社會績效認知顯著正相關。

二、研究方法

(一)樣本選擇

本次調查的對象是處于企業中高層職位,有機會參與公司重大問題決策,并能分享企業經濟性收益的高管團隊成員。問卷作為研究的重要組成部分,是收集資料的一種工具,問卷本身和調查質量的好壞對檢驗研究假設通過與否以及實證的結論等都起著舉足輕重的作用。因此,本研究對所采用的問卷進行了嚴格的編制和檢驗,盡量減少外在因素對問卷質量的影響。

問卷調查采用以下兩種方式:一是實地訪談,即由調查人員到符合問卷要求的企業中,先與企業家進行一定時間的訪談,在此基礎上再請相關高管團隊人員填寫問卷,此方式共發放問卷150份,回收130份;二是利用MBA培訓班的機會,請符合問卷要求的中、高級管理人員填寫問卷,此方式共發放問卷46份,回收45份。兩種調查方式共發放問卷196份,回收175份。由于部分問卷填寫不完整或明顯存在應付傾向,刪除這些問卷后,最后得到有效問卷144份,有效回收率為73.47%,其中包含的區域主要有江蘇省、浙江省、安徽省、上海市等。由此可見,問卷具有一定的代表性和廣泛性。

(二)變量測量

1.風險共擔意識的測量

本研究借鑒陳忠衛和郝喜玲〔14〕對高管團隊風險共擔的研究,并結合當前經濟特點和企業面臨的風險,將風險共擔意識劃分為三個維度:技術風險共擔意識、市場風險共擔意識和管理風險共擔意識。其中技術風險共擔意識指的是高管團隊成員能夠以一種積極、平和的心態來共同面對并承擔由于技術開發、生產工藝失敗等可能性以及技術效果的不確定性所帶來的風險;市場風險共擔意識指的是高管團隊成員能夠以一種積極、平和的心態來共同面對并承擔由于市場開拓與推廣、市場需求風格或消費者行為發生改變等所引起的風險;管理風險共擔意識指的是團隊成員能夠以一種積極、平和的心態來共同面對并承擔在組織、計劃、激勵、領導等過程中引起的風險。

本研究參考了Miller和Friesen〔17〕以及Covin和Slevin〔18〕的研究,在技術風險共擔意識的測量上采用4個測量條目的語義差別量表,從公司研發投入、高科技人才引進力度、投資風險項目程度、高管團隊成員共同承擔研發風險程度4個方面來考察;在市場風險共擔意識的測量上選取6個測量條目,從市場進攻態勢、分析探討消費者行為變換和市場需求變化規律、研究市場開拓方案和策略以及調動一線銷售員工積極性6個方面來考察;在管理風險共擔意識的測量上采用6個測量條目的語義差別量表,從探討技術變化對公司的影響、落實年度方案、修正和完善發展戰略、制定管理措施、關注組織運轉效能、提高管理人員水平6個方面來考察。以上各測量題項以Likert五級量表來衡量,要求答題者根據本企業的實際情況來回答,1代表非常不符合,而5代表非常符合。

2.公司績效的測量

隨著企業對自身社會形象越來越重視,公司績效不再只包括銷售增長率、市場份額和利潤率等財務性指標,還包括公司聲譽和社會形象等指標。同時,因為獲得一個公司準確的絕對財務指標是相當困難的,實證研究也表明公司的絕對財務績效與相對財務績效之間存在很強的相關性。因此,本研究對公司績效認知從經濟績效認知和社會績效認知兩方面來測度,采用主觀評價的相對績效測量法。在經濟績效認知的測量上,參考了陳忠衛等〔14,16,19-20〕的研究,要求答題者對近3年來本企業相對于競爭對手在銷售收入增加率、市場份額以及稅前利潤增加率3個方面的表現作出評價;對社會績效認知的測量則是參考了Lumpkin和Dess〔15〕的建議,從公司的社會知名度、消費者對公司的信任度和產品滿意度以及社會形象4個方面來考察。以上各題項均采用Likert五級量表,1代表非常不符合,而5代表非常符合。

三、數據分析與處理

本節利用SPSS統計分析軟件,對高管團隊風險共擔意識和公司績效認知進行因子提取、相關分析、回歸分析,旨在驗證第二節提出的研究假設。

(一)風險共擔意識的因子分析

本研究對144份樣本數據的高管團隊風險共擔部分(共16道測項)進行信度分析,得出Cronbach's Alpha系數為0.882,根據吳統雄〔21〕的信度標準,表明高管團隊風險共擔測量部分的信度在很可信的范圍內。因子分析的結果見表1。因子F1由4個測項組成,測量內容描述了公司及其高管團隊成員注重研發以及承擔技術風險的程度,因此,我們將因子F1命名為“技術風險共擔意識”;因子F2由3個測項組成,測量內容描述了公司及其高管團隊成員在市場機會的識別與抓取、探討市場需求以及激勵公司一線銷售員工的工作積極性等方面的情況,因此,我們將因子F2命名為“市場風險共擔意識”;因子F3由3個測項組成,測量內容描述了公司及其高管團隊成員在落實年度方案、制定并修正發展戰略以及探討新技術對公司發展影響等方面的情況,因此,我們將因子F3命名為“管理風險共擔意識”。

表1 高管團隊風險共擔意識因子分析結果

(二)公司績效認知的因子分析

通過對144份有效問卷的公司績效(7道測項)進行信度分析發現,該部分量表的α系數為0.872,具有很高的信度,公司績效的因子分析結果見表2。從公司績效認知的因子分析來看,較好地驗證了本研究的構思。因子F1由3個測項組成,測量的主要是企業財務方面的內容,因此,我們將因子F1命名為經濟績效認知;因子F2由4個測項組成,描述公司的社會形象、消費者的滿意度以及公司知名度等情況,根據我們原先的構思,將因子F2命名為社會績效認知。

表2 公司績效認知因子分析

(三)相關分析

為了初步分析高管團隊風險共擔意識三個維度與公司績效認知變量之間的關系,本文采用了相關分析的方法。通過相關分析可探討各變量相關的情形,正值表示正相關,負值表示負相關,相關系數采用Person系數,具體的各變量的描述性統計分析及簡單相關分析如表3所示。

由表3可知,在高管團隊風險共擔意識三個維度中,管理風險共擔意識的均值最高,同時標準差也最高,數值分別為4.264和0.641,說明被調查者對管理風險共擔意識這一因子打分普遍較高,但一些高管者在管理風險共擔意識測項上還存在一定的分歧;與此同時,技術風險共擔意識的均值最低,其標準差最低,數值分別為3.846和0.576,說明了團隊成員在這一項上分歧較小,但還是偏向于保守。在績效認知之間的對比上,社會績效認知的均值明顯高于經濟績效認知,表明了高管團隊成員普遍認為公司在社會知名度、形象等方面要好于公司的財務指標。在簡單的相關分析中也可以看出,一些變量之間存在較強的相關關系,顯著水平在0.01以下。其中,風險共擔意識三維度之間存在著顯著的相關關系(P<0.01),說明技術、市場、管理三大部分是不可分割的一個整體,三者相互影響,相互制約,公司高管在戰略規劃與制定上為技術和市場提供依據,而技術研發的好壞會影響到公司的產品,進而影響到市場的推廣與銷售,同時,市場表現疲軟時也會波及到公司在管理上一些發展措施和產品創新計劃等等。

表3 各因子的偏相關分析

高管團隊風險共擔意識與經濟績效認知、社會績效認知以及公司績效認知的關系在0.01置信水平上呈顯著性,假設H2、H3得到支持,其中,高管團隊風險共擔意識三維度同樣也與公司績效認知之間存在顯著的正相關關系,假設H2a、H2b、H2c、H3a、H3b、H3c得到支持。通過表3也可以進一步發現,市場風險共擔意識與經濟績效認知、社會績效認知、公司績效認知之間的相關系數最大,也進一步反映出績效的好壞很大一部分是通過市場表現反映出來的。由于本文對風險共擔意識、經濟績效認知、社會績效認知以及公司績效認知的測度都是主觀測度,因此它們之間的關系是若干高管團隊成員對主觀認知之間的關系,未必是或者未必完全是實際風險分擔機制與現實績效表現之間的關系,所以研究結果可能比現實更為理想。

(四)回歸分析

為了進一步探索高管團隊風險共擔意識三個不同維度對公司績效認知的影響,本研究按照企業的相對規模對樣本企業進行劃分,將企業劃分為大型企業、中型企業和小型企業。本研究采用Stepwise線性回歸方法,分別對三種類型的企業進行線性回歸分析,驗證風險共擔意識三個不同維度對公司績效認知的貢獻度,得到表4和表5的結果。

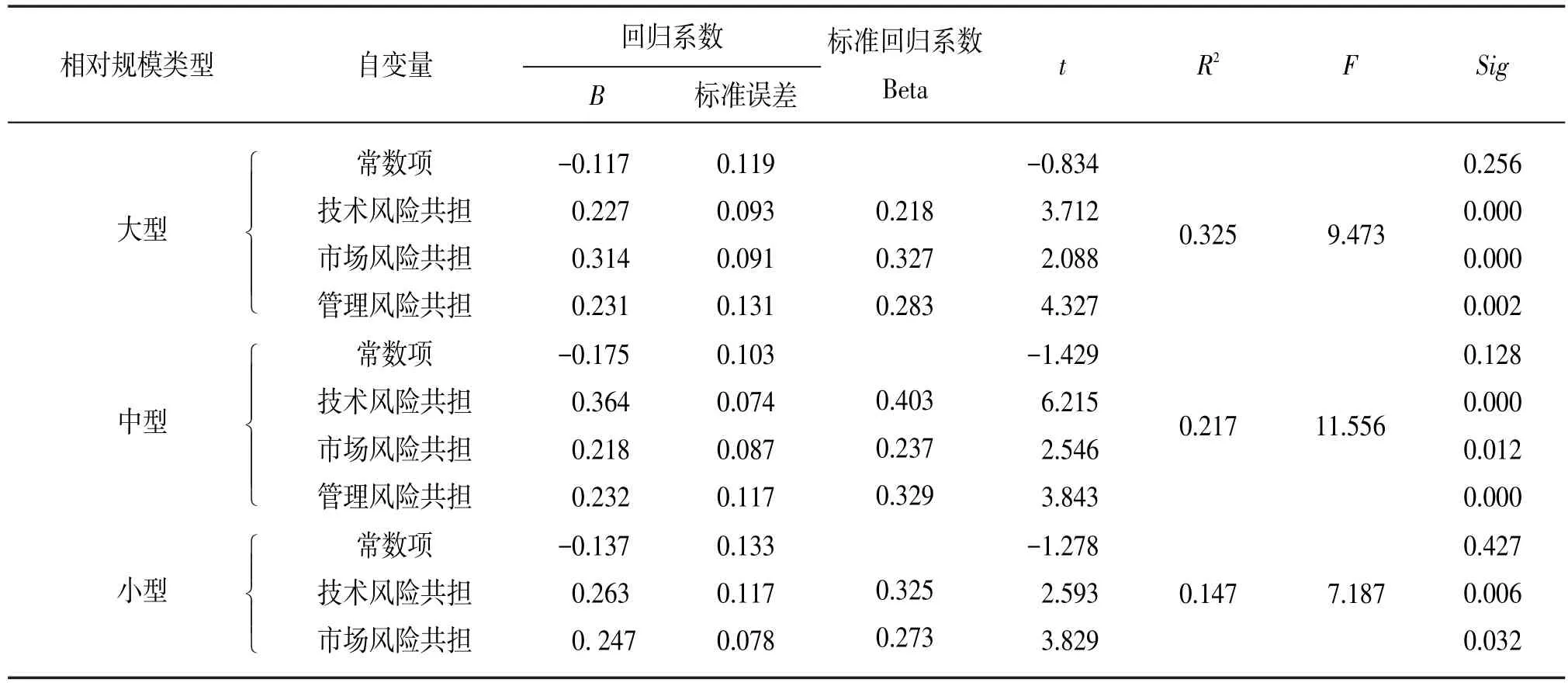

從表4可以看出,大型企業、中型企業和小型企業的R2分別為0.125、0.217和0.382,說明高管團隊風險共擔意識作為自變量,對不同類型企業的經濟績效認知的解釋力度有所差異,分別為12.5%、21.7%和38.2%。從自變量進入回歸方程的情況來看,我們可以發現大型企業只有技術風險共擔意識進入了回歸方程,且自變量的t和F都顯著,說明技術風險共擔意識對大型企業的經濟績效認知影響顯著;在中型企業中,我們發現不光技術風險共擔意識進入了回歸方程,市場風險共擔意識也進入了回歸方程,且自變量的t和F都顯著,說明技術風險共擔意識和市場風險共擔意識對中型企業的經濟績效認知影響顯著;在小型企業中,我們發現風險共擔意識的三個維度都進入了回歸方程,并且自變量的t和F都顯著,這可能是因為小型企業抗風險能力較差,需要高管團隊在面對風險時共同擔當。

表4 不同相對規模下經濟績效認知的回歸分析

表5 不同相對規模下社會績效認知的回歸分析

從表5我們可以看出,不同相對規模企業的R2值分別為0.325、0.217和0.147,說明風險共擔意識作為變量,對不同相對規模企業的社會績效認知解釋力度存在差異,分別為32.5%、21.7%和14.7%。從表5可以看出,在大型企業和中型企業的回歸模型中,高管團隊風險共擔意識的三個維度都進入了線性回歸方程,且自變量的t和F都顯著,說明高管團隊風險共擔意識的三個維度對公司的社會績效認知都有顯著影響;在小型企業的回歸模型中,只有技術風險共擔意識和市場風險共擔意識進入了線性回歸方程,且自變量的t和F都顯著,說明技術風險共擔意識和市場風險共擔意識對社會績效認知有顯著影響,而管理風險共擔意識沒有對公司的社會績效認知形成顯著影響。

四、結論與討論

第一,高管團隊風險共擔意識與公司績效認知之間存在顯著正相關。高管團隊風險共擔意識體現團隊內部對待風險的態度和團隊內部的運作過程,這種團隊運作過程對公司績效具有顯著的影響。同時,本研究借鑒以往研究成果,再結合我國企業所面臨的風險特點,將高管團隊風險共擔意識劃分為三個維度:技術風險共擔意識、市場風險共擔意識和管理風險共擔意識,并通過實證研究驗證了三個維度的構思。風險共擔間接轉化為責任共擔,有責任就有壓力,只有每一位高管團隊成員都肩負起一份應有的責任,大家才能在共同的壓力下群策群力,提高各自的工作效率,進而影響公司績效。

第二,通過相關分析我們發現,高管團隊風險共擔意識三個維度對公司績效認知的提升存在著差異。其中,市場風險共擔意識對公司績效認知的影響最大,技術風險共擔意識次之,而管理風險共擔意識最低。原因可能在于企業技術研發投入產出具有一定的不確定性,并且見效緩慢,回報效應相對滯后,因此高管團隊不愿在研發上承擔過多的風險。另外,企業在技術研發上的投入產出,更多地體現在后期的產品和市場上,因此,部分技術風險共擔對公司績效的貢獻被劃分到市場風險共擔維度上。同時,在社會績效的測量上本研究采用的是截面數據,偏重于短期的企業績效表現,而企業在管理上的變化是一個循序漸進的過程。因此,相比較技術和管理風險共擔而言,市場風險共擔意識對公司績效認知的影響更加顯著。

第三,通過對不同相對規模企業的經濟績效回歸分析,我們發現大型企業只有技術風險共擔意識進入了回歸方程;在中型企業中,技術風險共擔意識和市場風險共擔意識都進入了回歸方程;在小型企業中,風險共擔意識的三個維度都進入了回歸方程。這說明高管團隊風險共擔意識與經濟績效認知的交互作用有顯著差異,在不同類型的企業中,高管團隊風險共擔意識三個維度對經濟績效認知的解釋力度有很大差異。這一結論給我們的啟示是:在大型企業中,公司已經形成相對成熟的管理體制,并取得了相應的成功,在市場方面,公司也贏得了一定的知名度和市場占有率,具有相對成熟的銷售渠道。因此,高管團隊不愿輕易在管理和市場方面進行變革承擔風險,此時影響公司經濟績效的就只有研發投入,這樣的高管團隊更愿意通過技術風險共擔來實現公司經濟績效的突破。在中型企業中,公司的管理體制也取得了一定的成功,這時公司更需要的是擴大市場占有率和產品競爭力,因此,高管團隊將會在技術風險共擔和市場風險共擔方面采取措施,進一步開拓公司的發展空間。在小型企業中,企業正處在摸索發展階段,企業在管理、市場和技術方面都不成熟,這時的管理團隊面對各方面風險和不確定性,因此,管理團隊只有抱成團,共擔各方面的風險,才可能帶領企業走出困境,成就未來的輝煌。

第四,通過對不同相對規模企業的社會績效認知回歸分析,我們發現大型企業和中型企業風險共擔意識的三個維度都進入了回歸方程;在小型企業中,只有技術風險共擔意識和市場風險共擔意識進入了回歸方程。這主要的原因可能是,大型企業和中型企業在市場上都取得了一定的成功,要想穩定市場和進一步發展就必須注意企業的社會績效,因此,大型企業和中型企業的高管團隊在風險共擔意識的三個維度上都體現了對公司社會績效的重視,并且三個維度的風險共擔意識都對公司的社會績效產生影響。對于小型企業,風險共擔意識的三個維度只有技術風險共擔意識和市場風險共擔意識進入了回歸方程,可能是因為小型企業正處在發展壯大階段,公司還沒有形成完善有效的管理體系,公司治理可能采用的是一種隨意性較強的人治,這種管理方式具有較強的靈活性,適合初創階段的企業把握市場,并根據市場做出快速的反應,因此,公司在管理風險共擔意識上對企業的社會績效認知影響不顯著。同時,公司想在激烈的市場競爭中發展壯大,必須投入更多的時間和精力在公司的市場和技術上,只有在市場和技術上取得較好的社會績效才能為公司未來的發展打下良好的基礎。

〔1〕MILLER KENT D.A Framework for Integrated Risk in Management in International Business〔J〕.Journal of Inter?national Business Studies,1992(2):311-331.

〔2〕DAS T K,BING-SHENG TENG.Risk Types and Inter-firm Alliance Structures〔J〕.Journal of Management Studies,1996(33):827-843.

〔3〕殷林森,胡文偉,李湛.創業企業風險識別與評價模型研究〔J〕.上海管理科學,2007(1):1-3.

〔4〕劉建國.企業戰略風險識別、評估與動態預警研究〔D〕.北京:北京科技大學,2008.

〔5〕陳忠衛.創業團隊企業家精神的動態性研究〔M〕.北京:人民出版社,2007:95-97.

〔6〕JITENDRA V,SINGH.Performance,Slack and Risk Tak?ing in Organizational Decision Making〔J〕.Academy of Management Journal,1986(3):562-585.

〔7〕JEFFREY G COVIN,DENNIS P SLEVIN.Adherence to Plans,Risk Taking,and Environment as Predictors of Firm Growth〔J〕.The Journal of High Technology Management Research,1998(2):207-237.

〔8〕CABRALES A L,MEDINA C C,LAVADO A C,et al.Man?agement Functional Diversity,Risk Taking and Incentives for Teams to Achieve Radical Innovations〔J〕.R&D Man?agement,2008(38):35-50.

〔9〕張玉利,李乾文.公司創業導向與組織績效:基于探索能力與開發能力的中介效應研究〔J〕.創業管理研究,2006(12):133-153.

〔10〕陳忠衛,史振興.創業團隊企業家精神差異性:基于企業所有制的比較研究〔J〕.云南財經大學學報,2009(4):130-139.

〔11〕夏霖,陸夏峰.創業導向與企業績效:勝任力和資源的影響〔J〕.應用心理學,2006,12(3):239-245.

〔12〕楊陽,趙鏑,宿凌楠.創業導向對企業績效影響實證分析〔J〕.稅務與經濟,2007(4):36-40.

〔13〕焦豪,周江華,謝振東.創業導向與組織績效間關系的實證研究:基于環境動態性的調節效應〔J〕.科學學與科學技術管理,2007(11):70-76.

〔14〕陳忠衛,郝喜玲.創業團隊企業家精神與公司績效關系的實證研究〔J〕.管理科學,2008,21(1):39-48.

〔15〕LUMPKIN G T,DESS G G.Clarifying the Entrepreneurial Orientation Construct and Linking it to Performance〔J〕. Academy of Management Journal,1996(21):135-172.

〔16〕蔣春燕,趙曙明.社會資本和公司企業家精神與績效的關系:組織學習的中介作用〔J〕.管理世界,2006(10):90-99.

〔17〕MILLER D,FRIESEN P.Innovation in Comservation and Entrepreneurial Firms:Two Models of Strategic Momen?tum〔J〕.Strategic Management Journal,1982(3):1-25.

〔18〕COVIN J G,SLEVIN D P.Strategic Management of Small Firms in Hostile and Benign Environments〔J〕.Stragegic Management Journal,1989(10):75-87.

〔19〕MADU C N,KUEI C H,LIN C.A Comparative Analysis of Quality Practice in Manufacturing Firms in the U.S.and Taiwan〔J〕.Decision Sciences,1995(26):621-635.

〔20〕DELANEY J T,HUSELID M A.The Impact of Human Re?source Management Practices on Perceptions of Organiza?tional Performance〔J〕.Academy of Management Journal,1996(39):949-969.

〔21〕吳統雄.態度與行為研究的信度與效果:理論、應用、反省〔J〕.民意學術專刊,1992(2):23-53.

Empirical Study on the Relationship Between Risk-sharing Consciousness of Top Management Team and Corporate Performance

Liu Kai

(Communist Party School of Huaiyuan County,Huaiyuan,Anhui 233400,China)

Top management team is the main undertaker of enterprise risk,therefore studying the executive team's risk-sharing consciousness structural dimension and its impact on corporate performance has a certain practical significance.144 valid questionnaires were collected from top management executives in related enterprises.Through factor analysis,correlation analysis and regression analysis,etc.,the study shows that,firstly,top management team's risk-sharing consciousness can be divided into three dimensions,i.e.technical risk-sharing consciousness,market risk-sharing consciousness and management risk-sharing consciousness,which are independent of each other.Secondly,top management team's risk-sharing consciousness and its three dimensions have significant positive correlation with corporate performance,among which the market risk-sharing consciousness has the most positive role in promoting cooperate performance,and then followed by technical risk-sharing consciousness and management risk-sharing consciousness successively.

top management team;risk-sharing consciousness;corporate performance

F275

A

2096-2266(2017)07-0032-08

10.3969/j.issn.2096-2266.2017.07.006

(責任編輯 楊朝霞)

2016-12-20

2017-03-21

劉凱,講師,主要從事中小企業創業管理研究.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54