利率市場化、中間業務與商業銀行盈利能力

2017-06-30 12:29:20殷敖楊勝剛

財經問題研究 2017年4期

關鍵詞:利率市場化

殷敖 楊勝剛

摘要:本文基于中國16家上市商業銀行2007-2015年的面板數據,構建商業銀行盈利能力綜合評價體系。通過設定中間業務為門限變量、利率市場化為關鍵變量的面板門限模型。研究利率市場化對商業銀行盈利能力影響的非線性效應。結果發現,利率市場化對商業銀行盈利能力的影響存在閩值轉換效應,中間業務這一門限變量存在雙重門限值。中間業務收入占營業收入的比重處在低水平時。利率市場化顯著引致商業銀行盈利能力的下降;商業銀行通過業務創新和改革將中間業務收入占比提升至較高水平閾值時,利率市場化的影響效應轉換為促進作用。利率市場化對國有商業銀行和中小型商業銀行的影響效應存在差異,但中間業務自身有利于提升商業銀行的盈利能力。

關鍵詞:利率市場化;中間業務;商業銀行盈利能力;面板門限模型

利率市場化是中國金融市場改革的重大舉措,其對中國金融市場的主體——中國商業銀行及其盈利能力必然產生一定程度的影響。2013年7月20日,中國人民銀行宣布金融機構的人民幣貸款利率管制全面放開,開啟了中國金融機構基于金融市場變化對貸款利率進行自主決策的時代。2015年10月23日,中國人民銀行又宣布放開存款利率上限,表明利率市場化基本完成。而利率市場化必然導致中國商業銀行的利差收窄,打破其對利差盈利的過度依賴,倒逼商業銀行拓展中間業務,調整利潤結構。由此產生的利差效應(利差收窄)和利好效應(銀行改革轉型)能否提升商業銀行的盈利能力?另外,銀行拓展中間業務是否能緩解利差收窄引致的盈利縮小?因此,厘清利率市場化、中間業務對商業銀行的影響機制并進行實證檢驗。對于商業銀行實現轉型,提升盈利能力有重要的現實意義。

一、文獻綜述

關于利率市場化對商業銀行盈利能力的探討較為豐富,學界形成了兩種不同的研究結論。李媛以中國10家金融機構2005-2012年面板數據進行計量分析,發現經濟形勢低迷時的利率市場化不利于銀行盈利能力的提升。吳瓊采用中國9家重組的和38家未重組的城市商業銀行2006-2014年的面板數據。研究利率市場化與商業銀行經營績效的相關關系。發現存貸利差的收窄和價格競爭會降低商業銀行的風險承受能力和盈利能力。還有學者認為利率市場化會促進銀行在管理、經營業務和經營模式等方面進行轉型,來提升其盈利能力。Dabo以尼日利亞的商業銀行為研究對象,分析了金融利率市場化對商業銀行績效的影響效應。認為監管松弛條件下適度的利率市場化可以有效提升銀行盈利能力和營運效率。陳巧利認為放開管制的貸款利率可以促進銀行實行多元化、差異化經營。提升其在借貸過程中的議價能力。在可控范圍內實現自主的差別定價,優化銀行資本要素的配置,提升盈利水平。

關于中間業務與商業銀行盈利能力相關性的探討也比較充分。Young和Rice認為中間業務屬于一種非利息收入,其獲取渠道相對穩定,有利于優化銀行盈利結構。Chiorazzo等采用意大利商業銀行1993-2003年的面板數據,探究了中間業務與盈利能力的影響效應,結果發現中間業務推進的多元化經營有利于銀行盈利能力的提升,且提升幅度最大的是中小型商業銀行。陳一洪基于2009-2013年24家中國大型城市商業銀行的數據進行分析,發現城市商業銀行非利息收入占比與經營績效呈顯著的正相關關系。其他學者從風險的角度進行探討分析,Mercieca等采用755家歐洲成員國的銀行數據,探究銀行總資產收益率與中間業務之間的相關性,結果發現二者呈現負相關關系。多元化經營并未提升銀行經營效率。鄭榮年和牛慕鴻利用14家中國商業銀行1996-2005年的數據進行了實證分析,結果發現中間業務會直接推高銀行的風險水平.卻不利于銀行盈利水平的提升。

綜上所述,既有研究對利率市場化、中間業務與商業銀行盈利能力的相關性進行了有力探討,但仍有改進的空間。其一,未能將利率市場化、中間業務與商業銀行盈利能力納入同一研究框架。其二,既有研究多以線性關系進行探討,忽略了利率市場化與中間業務間接影響盈利能力的非線性機制。其三,盈利能力的測度無法綜合體現銀行的固有屬性且缺乏銀行間的對比。本文基于中國16家上市銀行2007-2015年的面板數據,構建綜合指標評價體系測度銀行的盈利能力,通過設定面板門限模型實證分析利率市場化對商業銀行盈利能力影響的中間業務的門限效應,對模型進行參數估計,以期為商業銀行提升盈利能力提供可靠的政策建議。

二、理論分析與研究假設

(一)利率市場化與商業銀行盈利能力

1.利率市場化的正向促進效應

第一,銀行自主定價權利的擴大。利率市場化主要是金融監管當局逐步放開對存貸款利率的管制,將貨幣資本的定價權利轉交給金融市場,相比改革之前金融機構具有更大的自主定價權利。如此商業銀行可以根據自身資產規模、財務情況、客戶群體、客戶偏好、同業比較和市場預期適度調整本行的存貸款利率水平。對于資金需求規模較大、剛性較強且信用水平較好的個人和企業提升其借貸利率;對于閑散資金持有量大、資金流動性低的個人和企業適度降低其存款利率,但需要通過向其銷售高收益率的理財產品進行攬儲。

第二,提升銀行創新轉型的意識。中國商業銀行盈利多以利差為主,而利率市場化水平的提升,必然導致銀行間競爭的加劇,促使金融市場上存貸利差的收窄。如果此時商業銀行仍然過度依賴利差盈利模式進行攬儲,必然失去市場競爭力,唯有進行金融產品創新,在保持既有客戶資源對本行粘性的同時,拓展非利息業務,提升銀行利潤結構的穩定性。

2.利率市場化的負向抑制效應

第一,利差盈利模式難以為繼,提升銀行盈利成本。利差收窄后,銀行需要增加對中間業務研發、人才引進的投入,同時需要調整柜臺人員和理財人員的人數比例。短期來看,中間業務的投入產出比相對較低。主要是因為專業化的中間業務研發人才的培養、金融衍生品的銷售、理財產品需求的提升都有較大機會成本和時間成本。

第二,加大銀行風險及其管理難度。銀行風險主要包括流動性風險、信用風險和操作風險。中國經濟發展以投資拉動為主,一旦推行利率市場化,銀行的借貸規模便在短期內急劇膨脹,但由于商業銀行的風險識別和管控能力不完善。間接導致銀行肆意提升借貸利率,誘發流動性風險。另外,商業銀行低水平的信息甄別誘發資金需求者的道德風險,一旦出現資金斷裂或信用水平被評級機構過度調低,銀行便會凍結企業資金以保證其自身資產的安全,如此便會誘發借貸者的道德風險,出現逆向選擇。由此本文提出如下假設:

假設1:利率市場化對商業銀行盈利能力的影響是不確定的,具有雙刃性。

假設2:利率市場化對商業銀行盈利能力的影響效應存在中間業務的閾值轉換特征。

(二)中間業務與商業銀行盈利能力

1.中間業務的利好效應

第一.單一的利差盈利模式在受到政策沖擊或者金融危機時是極其不穩定的,脆弱性較強。根據Haken的協同效應發展理論。只有當銀行的既有資源被充分分配在利差業務和非利息業務上,才能增強銀行的抗壓力,且如果資源配置達到一定的水平時,便會產生協同效應,實現“1+1>2”效益模式。另外,根據多元化理論和現代資產組合理論,可以實現風險細化,降低單一盈利模式下的風險收益。

第二,弱化金融脫媒的負向效應,有助于銀行金融地位的界定。信息技術的提升和交通道路的疏通有利于降低金融市場信息不對稱性,一些銀行具備的信息渠道被投資者捕獲,資金供給者與需求者便可以通過非銀行的第三方平臺直接實現資金融通,相對銀行而言,產生了金融脫媒。而中間業務不依賴于資金的供求信息,屬于單方交易需求,因而豐富了銀行代理咨詢金融功能,而非簡單的金融媒介職能。

2.中間業務的利差效應

中間業務的利差效應表現在銀行風險水平的增大,具體主要有中間業務風險和監管風險。隨著利率市場化的實現.銀行金融理財產品的種類呈現“指數式”的增長態勢,存在高風險高收益、低風險低收益的產品,且比例不一,銀行間的差異也同樣顯著,由此引致的產品風險是存在的。與利差業務相比,以金融理財為代表的中間業務缺乏嚴格的分類。相應的監管條例的適用范圍則變小。且中國金融監管體系的不完善和金融監管效率的低下,較易誘發監管風險。由此本文提出如下假設:

假設3:中間業務對商業銀行盈利能力的影響是不確定的。同樣具有雙刃性。

三、研究設計

(一)商業銀行盈利能力的測度

1.綜合評價指標體系的構建

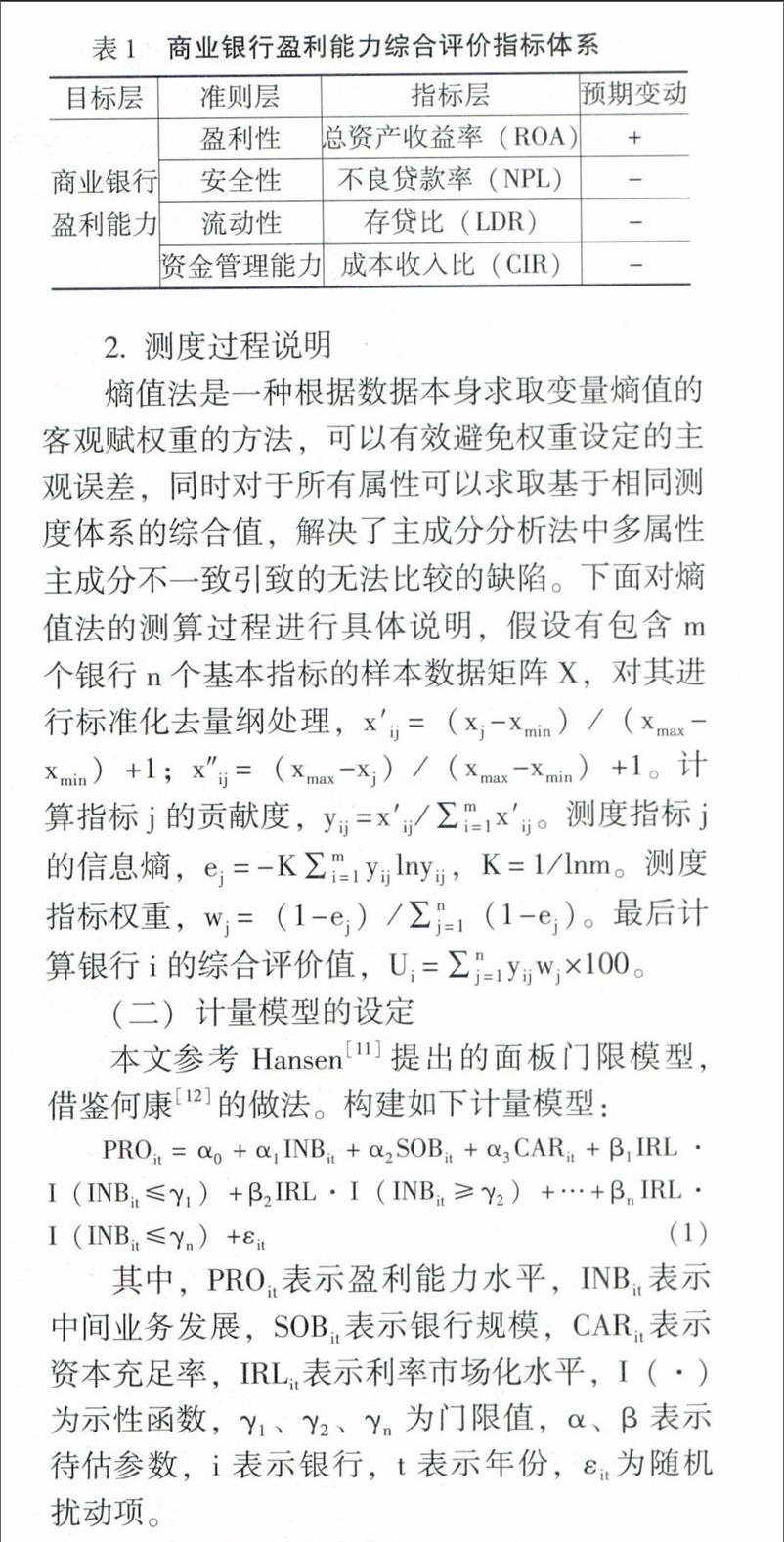

銀行的盈利能力絕非采用單一盈利財務指標可以進行測度的,需要構建綜合評價指標體系,如表1所示。

(三)變量說明與數據來源

盈利能力(PRO)。從銀行資本的盈利性、安全性、流動性、資金管理能力四個方面構建綜合評價體系,之后利用客觀賦權的熵值法對其進行測度。

利率市場化(IRL)。左崢等研究表明銀行凈利息差是反映利率市場化的有效指標,部分凈利差數據可以直接通過銀行年報獲取。對于缺失的數據采用商業銀行實際的貸存款利率之差表示。實際貸款利率=利息收入/總生息資產。實際存款利率=利息支出/(短期借款+存款)。

中間業務(INB)。本文選擇手續費及傭金凈收入占商業銀行營業凈收人的比重。測度中間業務發展狀況。

控制變量。銀行規模(SOB)直接取自商業銀行年度報告中的總資產數額,為減少數據波動性,取自然對數。資本充足率(CAR)同樣可從商業銀行年度報告中直接獲取。

本文選取中國16家上市商業銀行2007-2015年面板數據,數據來自Bankscope數據庫、《中國統計年鑒》和各銀行年報,部分缺失數據采用差值法估算。樣本銀行包括中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行、中信銀行、招商銀行、光大銀行、浦發銀行、民生銀行、興業銀行、平安銀行、華夏銀行、北京銀行、寧波銀行和南京銀行。

四、實證分析

本文在實證分析時,將樣本區分為國有銀行和中小型銀行,分別進行回歸解釋說明。

(一)國有銀行回歸結果分析

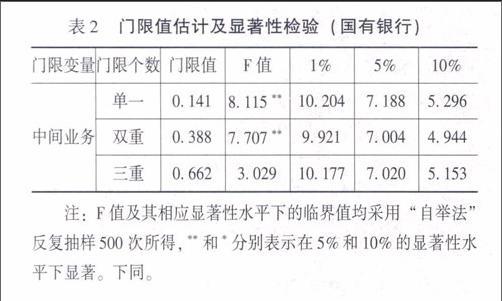

對于門限個數與門限值的計算采用格柵搜索的方法,其原則是殘差平方和最小,之后采用自抽樣的方法對似然比檢驗進行模擬,與統計分布表中的臨界值進行比較計算出P值。采用Statal2.0統計軟件進行門限檢驗,按照門限值為單一門限、雙重門限、三重門限的順序進行檢驗,其對應的原假設為不存在門限值、存在一個門限值、存在兩個門限值,而相應的備擇假設為存在一個門限值、存在兩個門限值、存在三個門限值。具體結果如表2所示。

從表2可以發現,國有銀行在利率市場化進程中,中間業務變化存在雙重門限,門限值分別為0.141和0.388,即其手續費與傭金凈收入占營業凈收入的比重分別為14.1%和38.8%,同時發現F統計量均通過顯著性水平為5%的假設檢驗。

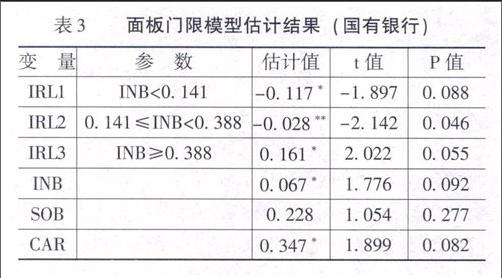

表3給出了國有銀行的面板門限參數估計的具體結果。

從表3可以發現,利率市場化對國有銀行盈利能力的影響效應隨著中間業務的發展而逐步改變,呈現非線性變化的關系。當國有銀行手續費與傭金凈收入占營業凈收入的比重(INB)小于門限值0.141時,利率市場化水平的加強不利于銀行盈利能力的提升。而當INB介于兩個門限值0.141和0.388之間時,利率市場化仍然不利于國有銀行的發展,但影響程度明顯降低,不過當INB達到0.388時。推進利率市場化顯著有利于銀行競爭,提升其盈利能力。利率市場化與國有銀行盈利能力的非線性效應的變化,可以從中國利率市場化進程中銀行中間業務三個不同的狀態過程進行說明。其一,國有銀行對利差收入主導的盈利模式具有非常強的依賴性,也即中間業務利潤占比非常低,一旦利率市場化得到實施,單筆業務利差盈利收窄,銀行利潤下滑,盈利能力隨著利率市場化的加強逐步減弱。其二,商業銀行發現利差主導的盈利模式難以持續,需要進行改革創新,主要包括中間業務的拓展、銀行管理方式和銀行運營體制等方面。短期內銀行的革新需要引進人才、重新進行空間布局、培訓新老員工、制定發展規劃、改革企業體制、完善人事管理與財務管理制度。最終提升中間業務的利潤占比,但同時上述策略的實現導致銀行短期運營成本的顯著上升,因而利率市場化的推進仍然不利于盈利能力的提升,但影響程度明顯小于第一階段。其三,中間業務的利潤占比達到38.8%甚至更高時,其獲取的利潤額可以彌補利差收窄引致減少的利潤額。同時由于中間業務的非利息效應,具有較強的穩定性和安全性,且增加了投資收益率,顯著提升了銀行的盈利能力。示性函數的回歸系數為0.161,且通過了顯著性水平為10%假設檢驗,表明當商業銀行凈利差減少1%時.其盈利能力將增加0.161%。非線性效應驗證并詮釋了假設1和假設2,在前兩個階段中,利率市場化引致的促進效應小于抑制效應,而在第三階段中商業銀行改革創新大大提升了促進效應使其大于同期的抑制效應,而在整個過程中導致促進效應提升的主要原因是中間業務的大力發展。另外,INB的回歸系數為0.067,通過了顯著性水平為10%的假設檢驗,進一步從側面對假設2進行了驗證。中間業務變化引致利率市場化對商業銀行不同的盈利能力屬于一種間接效應,這里面包含了利差效應(負值系數)和利好效應(正值系數),而INB自身系數屬于一種直接效應,說明INB對商業銀行盈利能力具有雙刃效應,由此假設3得到驗證。

就控制變量而言,銀行規模(SOB)的回歸系數為0.228,但并未通過一定顯著性水平的假設檢驗,可能是因為中國國有銀行本身的體制屬性,依靠政府的支持,銀行規模較大,短期內會產生一定的規模經濟和范圍經濟,以“滾雪球”的方式拓展國有銀行的經營區域和影響范圍。而過度的市場壟斷和不完善的委托代理激勵。造成了國有銀行資源配置的劣化。但由于其承擔著國家金融體系改革和維護金融市場穩定的重任,針對國有銀行的體制改革相對比較困難。上述正負效應的對沖,加上國有銀行之間發展的差異性導致回歸系數的不顯著。資本充足率(CAR)的回歸系數為0.347,且通過了顯著性水平為10%的假設檢驗。表明資本充足率有利于銀行盈利能力的提升。與商業銀行規模相比,其資本充足率從經營效率的角度來保證銀行產品創新、員工培訓和財務管理完善等方面的實現。切實提升了盈利能力。

(二)中小型銀行回歸結果分析

對于中小型銀行而言。根據門檻設定的不同原假設。按照單一、雙重、三重的門檻個數先后進行檢驗,如表4所示。從表4可以發現,與國有銀行的門限個數一樣,中間業務存在兩個門限值,分別是0.227和0.464。進一步發現中小型銀行的門限值均大于國有銀行的門限值,可能是因為中小型銀行對利差主導盈利模式的依賴性弱于國有銀行。相比而言更傾向于發展中間業務。

表5給出了中小型銀行的面板門限模型的估計結果。

從表5可以發現。利率市場化對中小型銀行的影響同樣存在顯著的非線性效應,這種非線性效應與國有銀行一樣可以從中間業務的三種不同狀態過程進行說明。當INB小于0.227時,利率市場化導致利差收窄。中小型銀行的利差盈利占比下降,企業利潤快速下滑。相應的示性函數的回歸系數為-0.210。且通過了顯著性水平為10%的假設檢驗。之后,銀行開始著手發展中間業務,由于中小型銀行規模較小,區域范圍遠不及國有銀行。使其在進行革新的時候具有較強的靈活性,無論是營運體制革新。還是中間產品研發人才的引進和市場份額的拓展,均可以在短期內實現盈利,總體利潤水平實現逆轉,轉向盈利,此時達到第二種狀態過程,INB的占比超過0.227,但小于0.464。在中小型銀行改革創新的同時,金融宏觀管理環境和投資者的理財意識也在逐步發生變化,金融市場對資產的配置更具有話語權,個人的理財概念和需求出現驟增。因此,中小型銀行進一步開發中間業務。當INB超過0.464時,利率市場化引致的中間業務拓展的回歸次數顯著提升。達到0.243,大于國有銀行第三種狀態過程的影響程度。就控制變量而言,其對商業銀行盈利能力的影響與國有銀行的回歸系數保持高度一致。但是SOB的回歸系數通過了顯著性水平為5%的假設檢驗.可能是因為中小型銀行規模尚小,對利差收入的需求加大,造成了盈利能力對銀行規模擴張的需求具有較大的彈性。

五、結論與政策建議

(一)結論

本文研究發現,利率市場化對商業銀行盈利能力的影響受銀行中間業務發展的影響,且其對中小型銀行產生的影響明顯大于國有銀行。當中間業務收入與總營業收入之比處在較低水平時,金融市場實行利率市場化則會導致盈利能力顯著下降;隨著銀行改革創新的逐步進行,中間業務脫離利差收入與金融媒介作用的影響,提升了銀行盈利結構的穩定性,直接和間接地提升了銀行的盈利水平。當市場改革達到績優水平,投資者的理財意識上升到新的高度,利率市場化的推進可顯著提升銀行盈利能力。

(二)政策建議

基于上述研究結論,本文提出如下相關政策建議:

第一,國有銀行根據國企改革大政方針,加大金融創新,降低銀行運行成本。中間業務發展是國有銀行應對利率市場化沖擊和實現企業轉型的必經之路。但受中國經濟體制的影響,國有企業管理、營運模式存在固有“頑疾”,因此,推進中間業務拓展的首要任務是實現國企改革。根據國有銀行具體情況,改革需在銀行管理、運營體制完善和銀行社會責任三個層面進行。國有銀行具有穩定金融市場、調控資本資源配置的重要作用,但實現上述目標的前提是具有穩定的盈利能力。國有銀行的屬性是企業、是跨國公司,需要根據現代和當代企業及管理理論。引進職業經理人,采用先進的財務管理方式,根據銀行實際發展情況適度推動事業部改革.最大限度地優化縣城或大型鄉鎮國有銀行營業點的資源配置,降低運行成本。國有銀行承擔的社會責任對于社會穩定、經濟環境具有重要作用。需要加強銀行內部腐敗監督,提升銀行信用水平。

第二,中小型銀行應基于自身的靈活性。大力發展中間業務。發展中間業務主要從研發金融業務種類、增加業務銷售渠道、開創屬于自身特色的中間業務三個方面著手。傳統的中間業務主要包括手續費及代理傭金,其獲取的收入穩定性高,但波動性較低,無法滿足投資者的需求。而金融衍生品具有種類齊全、收益率高的特點,具體分為多個層次,再加上投資者風險偏好的波動.其比較符合當前金融市場投資者偏好。受區域限制,中小型銀行的物理網點覆蓋面較低,它的客戶規模和質量遠不及國有銀行,因此,增加客戶數量以拓展銷售渠道就顯得尤為重要。中小型銀行可以通過互聯網信息技術,在社交媒體、搜索引擎、論壇社區等平臺宣傳其金融衍生品。還可以有針對性地在中小城市、縣城或者發達鄉鎮的高檔小區設定社區經營網點,鎖定高質量客戶,提升客戶數量及質量。

(責任編輯:巴紅靜)

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經貿(2016年9期)2016-11-16 16:01:14

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49