中國城市供水業虧損是因為成本上升嗎?

2017-06-30 10:47:04李宏舟于文領閆明喆

財經問題研究 2017年4期

李宏舟 于文領 閆明喆

摘要:為了理清中國城市供水業連年虧損的原因,本文借鑒收入上限規制的邏輯。將城市供水企業的效率測算結果與其成本分析聯系在一起,首次定量估算了中國城市供水業的可節約成本范圍。具體而言,本文收集了2004-2013年1 972組中國城市供水企業的面板數據。利用隨機前沿分析框架下的B-C(95)模型、隨機系數模型和廣義真實隨機效應模型,通過距離函數測算出樣本城市供水企業的技術效率為84.10%-91.50%,然后進一步估算了其配置效率為70%-100%時。供水企業可節約成本為619.7299億-2 998.7640億元,大于樣本期間的虧損額228.7000億元。據此可知,導致中國城市供水業虧損的原因不是成本上升,而是效率低下,對應的解決方案不是提高水價,而是參照近年來的輸配電價監管思路,在價格監管體系中引入激勵機制。以激勵供水企業提高效率和降低成本。

關鍵詞:城市供水業;成本效率;技術效率;隨機前沿分析

一、問題的提出

根據《城市供水統計年鑒》,進入21世紀后中國城市供水業連年虧損,2004-2013年其虧損總額達228.7000億元。企業虧損的直接原因是價格低于成本。因而提高價格、降低成本或同時提高價格和降低成本是三個備選的解決方案。至于具體選擇哪一個方案,則要視虧損的原因而定。為了理清虧損的原因,本文假設供水企業的賬面成本,也就是監管機構能夠看到的成本為C,它實際上包括兩部分:一部分為企業的真實成本C1,另一部分為各種無效率帶來的可節約成本C2。如果可節約成本C2大于或等于虧損額,則說明無效率是導致虧損的原因,合理的應對方案不是提高水價,而是激勵供水企業提高效率,甚至降低價格(因為具有壟斷性質的城市公用事業以保本微利為原則):如果C2小于虧損額,這意味著即使消除所有的無效率仍無法改變供水企業虧損的現狀,即效率低下和成本上升共同導致了供水企業虧損。因而合理的應對方案是提高效率和提高水價的組合拳。在上述假設中,賬面成本C和虧損額是可觀測值,而C1和C2是不可觀測的,但C2/C=1-成本效率。如果能夠得到中國城市供水業的成本效率值,則可以判斷出C2的大小,C2=賬面成本×(1-成本效率),而隨機前沿分析框架則可以用來估算成本效率。因此,本文的研究邏輯是通過隨機前沿分析框架,測算出樣本城市供水企業的成本效率,從而估算中國城市供水業賬面成本中C2的大致范圍,并將其與虧損額進行比較。

與王志良等、于良春和程謀勇、Jiang和Zheng、肖興志和韓超與王芬和王俊豪對中國城市供水效率的現有研究相比。本文的創新點在于:一是首次將效率測算結果與供水企業成本分析聯系起來,估算了中國城市供水企業在樣本期間的可節約成本范圍,定量分析了供水企業虧損的原因。二是在效率測算中應用了隨機前沿分析框架。現有研究主要采用非參數的數據包絡分析或非前沿面理論的參數方法,數據包絡分析方法因為忽略隨機誤差可能導致效率值的測算出現較大偏差,該方法主要被應用于數據收集相對不完善的早期效率研究中,基于非前沿面理論測算得到的部分生產要素效率或生產率不能正確反映全要素效率或生產率的情況。三是考慮了外部環境因素對效率的影響。在以數據包絡分析方法為主的現有研究中普遍沒有將環境變量考慮在內,這等于默認所有供水企業所處的外部環境是完全相同的,顯然這種假設過于苛刻,會導致較大的測算誤差。四是研究樣本為相對微觀的市級城市供水企業。現有研究主要以省級供水部門作為決策單元,這些數據主要來自于《中國城市建設統計年鑒》等相關資料,是所轄市級供水企業數據的匯總。本文以國務院批準的建制市供水企業作為決策單元,樣本數量大,而且數據全部來自中國城鎮供水排水協會收集整理的《城市供水統計年鑒》,數據方面的統計誤差相對較小,可供選擇的變量種類較多,能夠減少數據缺失對建模和效率測算可能帶來的負面影響。

二、研究設計

1.數據來源與樣本選擇

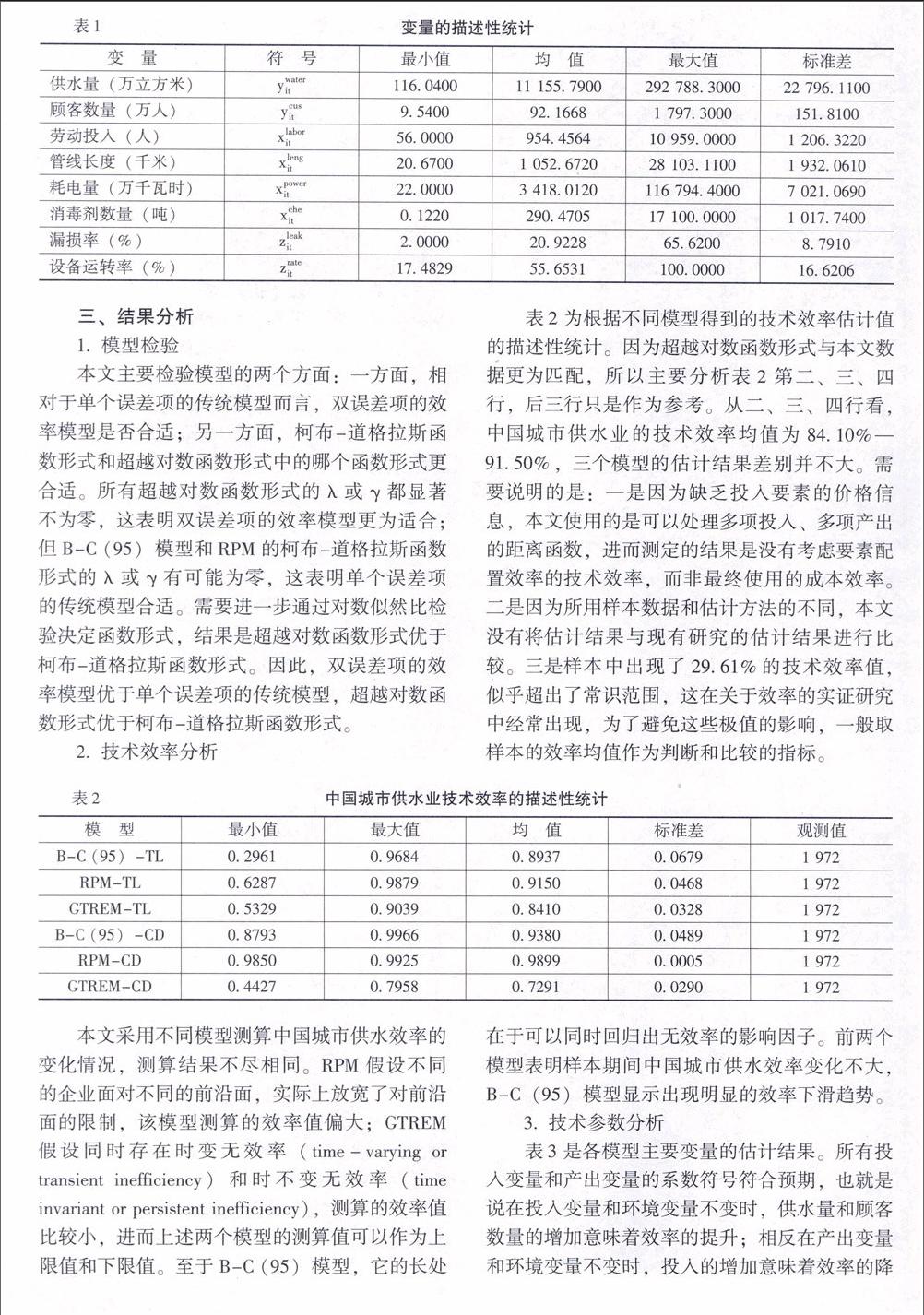

本文所采用的數據來自中國城鎮供水排水協會編纂的《城市供水統計年鑒》,該協會每年以國務院批準的建制市為對象,對其轄區內的供水企業實施調查。比如2010年共有654個建制市,實際編入年鑒(2011年版)的供水企業有666家(北京等地有多家供水企業)。本文的樣本主要來自這666家接受調查并填寫全部或部分所需數據的城市供水企業,樣本區間設定為10年(2004-2013年),經過初步篩選,本文發現能夠全部給出所需數據的企業共有201家。進一步分析發現,廣東中山和江蘇淮安的供水設備運轉率數據異常,全部大于1,貴州六盤水和廣東梅州部分年份的數據異常,剔除這些出現異常值的市和部分年份以后,進入最終樣本的城市供水企業共有199家,合計有1 972組觀測數據。

2.模型設定

在效率測算的建模過程中,為了提高測算的精度,需要考慮的問題主要有:

(1)函數方程的選擇。即從生產函數、距離函數和成本函數中選擇適合研究目的且可以匹配所需數據的函數方程。根據城市供水企業供水量是由用戶而非生產者決定的技術特征和數據的可得性,本文選用投人導向型距離函數。因為根據距離函數測算的是技術效率,所以還需要將其轉換為本文需要的成本函數。

(2)函數形式的選擇。本文將分別使用柯布一道格拉斯函數形式和超越對數函數形式進行模擬和估算,然后根據上述判斷標準進行選擇。

(3)選擇什么樣的隨機前沿函數模型。自Aigner等與Meeusen和Broeek首次提出隨機前沿分析模型至今,學者們提出多種模型,具體可以分為四代:第一代模型以Pitt和Lee與Schmidt和Sickles為代表,該類模型假設無效率值在樣本期間沒有變化。而且沒有將無效率項與時不變的企業特質性區別開來,從而增大了效率值的測算誤差:第二代模型以Cornwell等與Kunibhakar為代表,該類模型假設無效率值隨時間變化,但沒能將無效率項與時不變的企業特質性區別開來;第三代模型對無效率項與時不變的企業特質性進行了區分,以Greene與Wang和Ho為代表:第四代模型屬于范式上的改變,該類模型假設企業的無效率項分為時變的無效率部分和時不變的無效率部分,代表性研究包括Kumbhakar和Hialmarsson、Kumbhakar等與Filippini和Greene。本文樣本區間跨度為10年,因而第一代模型排除在外,第二代模型雖然有缺陷,但Battese和Coelli Eis構建的模型(以下簡稱B-C(95)模型)因為可以同時回歸出無效率影響因素而被廣泛使用。本文選用的模型包括第二代的B-C(95)模型、第三代的真實隨機效應模型(True Random Effects Model。以下簡稱TREM)和第四代的廣義真實隨機效應模型(Generalized True Random Effects Model,以下簡稱GTREM)。其中第二個模型為在TREM基礎上拓展的隨機系數模型(Random Parameter Model,以下簡稱RIM)。