增值稅會計核算相關問題探究

2017-06-29 11:05:25朱凌華

無錫職業技術學院學報 2017年3期

朱凌華

(無錫旅游商貿高等職業技術學校 教務處,江蘇 無錫 214000)

?

增值稅會計核算相關問題探究

朱凌華

(無錫旅游商貿高等職業技術學校 教務處,江蘇 無錫 214000)

增值稅作為我國的主要稅種之一,其稅收收入占全國稅收的60%以上,尤其是在2012年開始施行“營改增”之后,增值稅的征稅范圍進一步擴大。但是在具體的實施過程中,增值稅的會計核算仍然存在會計信息失真、會計核算違背配比原則等諸多問題。本文在分析增值稅會計核算相關問題的基礎上,深入探究問題成因,并結合實際情況,提出有針對性的解決措施。

增值稅; 會計核算; 稅收

我國自1979年開始試行增值稅后,先后進行了三次重大改革,基本上形成了內容完善、規則明確的增值稅稅收體系。但是,在國內稅收改革不斷推進的同時,仍然有許多稅收違法事件屢屢見諸報端,例如深圳的“7.18”案件,通過虛開增值稅專用發票的形式,騙取國家出口退稅款案。因此,必須要根據市場形勢發展,不斷地進行增值稅會計核算工作的完善,確保增值稅稅收工作高質量地開展,依法維護國家和企業權益。基于此,本文在分析增值稅會計核算相關問題的基礎上,提出有針對性的措施。

1 增值稅會計基本理論

1.1 增值稅會計目標

明確增值稅會計目標,可以為今后企業會計工作提供必要的信息指導,總體來說,增值稅會計目標可分為三類:第一是增值稅會計通過真實情況反映企業與增值稅有關的資產和負債,為企業財務管理人員提供可參考的決策信息。財務人員結合企業的實際發展情況及現金流量信息,合理制定企業當前的各項經營活動和未來一段時間的發展規劃。第二是幫助企業管理者明確增值稅會計核算相關方面的法律法規,在法律允許范圍內開展納稅籌劃,通過減低企業稅負的形式間接維護企業經濟利潤。第三是協助企業稅務部門,定期繳納增值稅,并向相關稅收部門提供已繳、未繳、應繳增值稅方面的信息[1]。

1.2 增值稅會計要素

增值稅的征收范圍較廣,因此其會計要素也相對復雜,除了包括企業會計本身的六大要素(資產、負債,權益、利潤、費用、收入)外,還包括增值稅本身所特有的銷項稅額、進項稅額、價外費用等。在企業的運營期間,所有的會計核算都必須依靠資金流動來完成,增值稅會計核算對象也只是增值稅的名義稅收。只有企業自身承擔的增值稅能夠以貨幣形式被準確計算,才能夠將其納入增值稅會計的要素范圍。

1.3 增值稅會計核算

國內增值稅會計核算理論主要有兩種形式:即“財稅合一”和“財稅分離”。 增值稅以增值額作為計稅依據,決定了增值稅具有轉嫁性,稅負最終由商品的消費者承擔。由于商品的價格受供給關系影響,制造企業不可能全部將增值稅轉嫁出去,部分學者就提出增值稅“費用化”的會計核算辦法。下面文章以實際例子對當前增值稅會計核算和增值稅“費用化”處理進行說明:

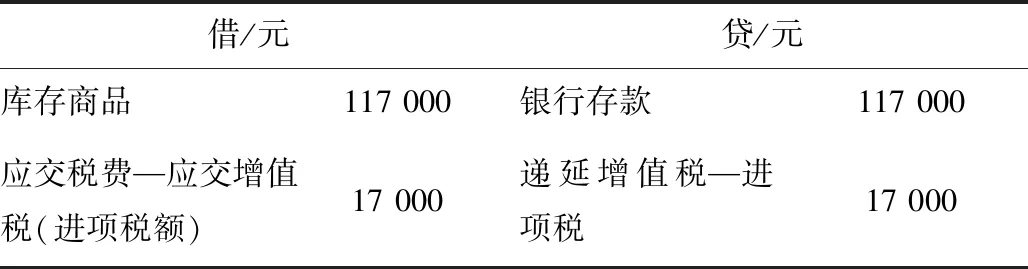

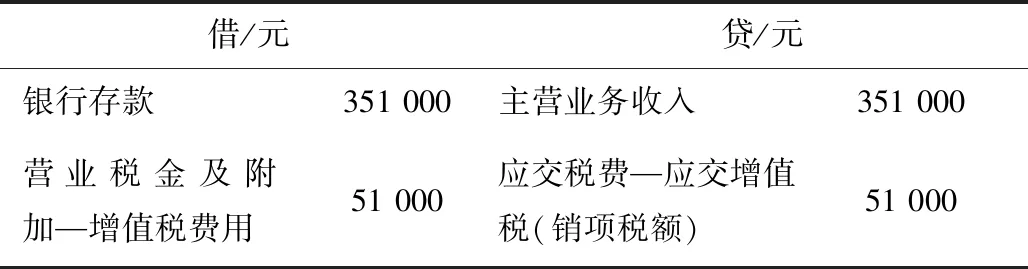

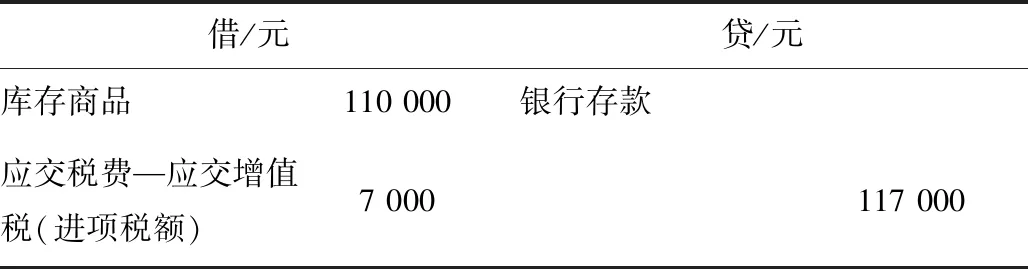

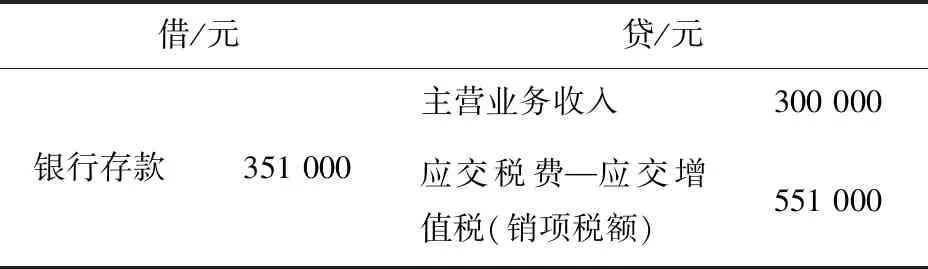

某家制造企業為增值稅一般納稅人,適用稅率為17%,2015年1月份發生如下增值稅業務:①5日,購進甲產品一批(直接入庫),取得增值稅專用發票,注明支付貨款10萬元,進項稅額1.7萬元;②15日,銷售甲產品給某大商場,取得不含稅價款30萬元。

(1) 增值稅“費用化”核算,如表1、表2、表3、表4、表5所示。

表1 購進產品

表2 銷售產品

表3 結轉成本

表4 遞延進項稅沖減相應增值稅費用

表5 期末

(2) 現行增值稅會計處理,如表6、表7、表8所示。

表6 購進產品

表7 銷售產品

表8 結轉產品成本

對兩種處理下企業的營業利潤進行計算,在增值稅“費用化”處理下營業利潤:主營業務收入-主營業務成本-營業稅金及附加(增值稅費用)=351 000-117 000-34 000=200 000 元;同理在現行核算程序下營業利潤:主營業務收入-主營業務成本=300 000-100 000=200 000 元[2]。

通過以上計算可以看出,雖然兩種增值稅計算方式所得出的最終利潤相等,但是增值稅“費用化”處理所得的結果沒有清晰地反映出會計核算與企業增值稅之間的關聯性,無形之中增加了企業的財務風險。

不要忽視預包裝食品(零食、醬菜、掛面)中的鈉,很多即使吃著不咸的食物也加了不少“隱形鹽”,吃之前要看看食品標簽中的“鈉含量”一欄。

2 增值稅會計核算存在的突出問題

2.1 會計信息質量不高,增值稅內容不完整

要想保證會計核算結果的精確性,企業必須提供詳細、真實的財務狀況、經營獲利以及現金流量等必要的會計信息,以便于會計人員進行參考和計算。但是在進行增值稅計算時,許多企業采用“財稅分離”辦法,在財務報告中將增值稅項目單獨分離出來,使得增值稅信息的準確性受到影響,不能反映企業真實的稅務信息。在這種情況下,不僅增值稅的內容不夠完善,而且嚴重違反了會計信息計算準則,難以保證企業會計信息質量。

2.2 會計核算模式落后,企業利潤評估錯誤

在實行“價稅分離”模式的企業,由于企業的營業利潤中包含了增值稅,那么在進行企業盈虧計算時,這部分增值稅就會給企業經營獲利造成負面影響,與現行的會計方案中“充分揭示”的原則相違背。受這一因素的影響,企業的最終利潤評估也難以真正反映出企業經營利潤,相關的企業會計人員也就不能充分地掌握企業實際財務狀況,難以發揮會計核算的職能。

2.3 稅負有失公平客觀,稅收標準難以統一

增值稅作為國家財政收入的主要來源之一,要想確保其稅收的穩定性和合理性,必須適合我國國情發展,進行有針對性的調整。目前來說,國內稅收管理以權責發生制作為會計核算的基礎,雖然能夠保證增值稅會計核算依法開展,但是不可避免會存在賒銷雙方信息不對稱的情況,使得稅負公平性和客觀性得不到體現。因此,盡快推行稅收標準,成為解決會計核算問題又一重要舉措[3]。

3 完善現行增值稅會計核算的可行性措施

增值稅會計核算模式的確立,需要以國家基本國情和經濟發展狀況為實際參考依據。除此之外,受經濟全球化和貿易全球化的影響,國內企業要想通過優化會計核算,提高企業經營利潤,進而提升市場競爭力,有必要通過加強對外聯系,借鑒中外合資企業的增值稅管理模式和會計核算經驗,并通過內化吸收等方式,在企業內部建立一套“價稅合一”的新型會計核算體系,從而確保會計信息質量的提升,發揮增值稅的優勢。除此之外,在有條件的企業,還可以在內部成立會計信息監督部門,一方面能夠保證會計核算信息的準確性,另一方面也能通過監督,確保增值稅會計核算工作的依法開展。從這一點來看,堅持實行“價稅合一”正常,是保證企業增值稅會計核算得以貫徹和落實的前提條件之一。

3.2 堅持財稅分離原則,明確主體之間差異

在進行增值稅的會計核算時,可以通過以下措施來實現財稅分離:首先,在堅持增值稅會計核算基本準則的前提下,盡可能地提高財務會計工作的規范化。企業在實行財稅分離后,原有的會計工作量也相應增加,財務計算工作也變得更加困難。只有在保證會計核算規范化和精確化的前提下,才能確保增值稅會計核算工作高質量開展。其次,采用混搭核算模式,進行合理的分離傾斜。實施稅收主體和財務主體混搭的會計核算模式,充分發揮會計計算的優越性[4]。

3.3 規范會計核算方法,出臺新的會計準則

近年來,國內稅收制度改革不斷開展,新的會計核算準則也日趨完善,為增值稅會計核算的精確性和合法性提供了必要的制度保障。因此,隨著國內外市場形勢的不斷發展,以及現代企業制度的進一步完善,增值稅會計核算工作必須進行同步優化,在借鑒國外會計行業發展經營的基礎上,結合我國國情和企業現狀,認清增值稅會計核算在企業發展中發揮的重要性,并實現規范市場秩序、維護企業利益的最終目的。

增值稅是公平稅負的體現,通過優化增值稅會計核算相關問題,一方面,能夠保證國家財政收入的穩定性,為民生事業和經濟發展起到推動作用;另一方面,企業通過依法進行增值稅會計核算,可以實現生產經營結構的優化,提高企業自身經濟利潤。現階段國內增值稅會計核算仍然面臨諸多問題,只有通過不斷地完善法律法規,強化會計人員素質等措施,有針對性地解決會計核算問題,才可以為國內稅收體系的健全和發展做出應有貢獻。

[1] 郭月梅,劉興振.新會計準則下企業稅務會計研究(二):增值稅的會計核算探究[J].企業財務監督,2016(7):164-165.

[2] 曲中彪,王常青.青島長生雙蝠食品有限公司增值稅稅負率的相關問題研究[J].會計與經濟研究,2013(21):131-133.

[3] 周千山,李光輝,楊美琴.增值稅轉型后煤炭企業移動設備會計核算有關問題的探討[J].中國高新技術產業,2013(2):209-211.

[4] 吳敏茹,張軍強.增值稅稅制在企業增值稅會計核算中若干問題的探討[J].商情,2014(38):134.

責任編輯 閔海英

Research on the VAT Aucunting Issues

ZHULinghua

(Department of Teaching Affairs, Wuxi Higher Vocational School of Tourism and Commerce,Wuxi 214000, China)

Value-added tax, as one of the main taxes, accounts more than 60% of Chinese total tax revenue. Especially in 2012, business tax is replaced by value-added tax, which enlarges the tax range. However, in the implementation process, the value-added tax accounting still has many problems, such as accounting information distortion, accounting contrary to the principle of matching, which damages the economic efficiency of enterprises. Therefore, it is necessary to analyze the related issues of value added tax accounting. Based on the in-depth study of these issues, combining with the actual situation, this paper puts forward specific measures to solve these problems.

value-added tax; accounting; tax

2017-01-10

朱凌華(1976— ),女,江蘇無錫人,講師,會計師,研究方向:職業教育學,會計。

10.13750/j.cnki.issn.1671-7880.2017.03.016

F 275

A

1671-7880(2017)03-0057-03

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

中國商論(2016年34期)2017-01-15 14:24:05

現代商貿工業(2016年35期)2016-04-09 06:59:36